En 1997 la

multinacional Procter & Gamble presentó un nuevo sucedáneo

de comida conocido como Olestra.

Este producto alimenticio

suponía la realización de un sueño que parecía

imposible: la

grasa sin grasa. Conservaba las cualidades culinarias

de la grasa, su textura y su

sabor, pero el aparato

digestivo era incapaz de digerirlo, por

lo que el individuo no engordaba. La preocupación de las autoridades

sanitarias por los posibles efectos negativos sobre la salud que tiene una

ingesta excesiva de grasas ha motivado el desarrollo de productos para

sustituir a las grasas en los alimentos. Éstos pueden obtenerse a partir de almidones,

celulosa o proteínas y simular la textura de la grasa, o ser lípidos sintéticos.

La Olestra

es un ejemplo de estos productos; se trata de una grasa sintética creada por Procter

& Gamble en 1968. Químicamente, es un nombre genérico que

engloba hexa-, hepta- y octa-ésteres de sacarosa; como

estos compuestos no se digieren ni se absorben, no tienen valor calórico y se

eliminan del organismo sin sufrir ningún cambio. La Olestra

es térmicamente estable, por lo que es compatible con los procesos de

cocinado y procesamiento térmico de los alimentos.

Los primeros trabajos

mostraron que la Olestra reducía la concentración de colesterol

en sangre y la primera aplicación para la que tuvo licencia fue en 1975 como

fármaco con este fin. Sin embargo, en 1987 pasó a ser simplemente un sustituto

libre de grasas y de calorías empleado en aceites para cocinar y en shortenings

(mantecas), pudiendo alcanzar hasta el 35% en productos caseros y el 70% en

usos comerciales. En 1990 se solicitó que sustituyera totalmente las grasas

usadas en la fabricación de ciertos aperitivos o snacks; tras distintos

estudios, en 1996 fue aprobada por la FDA (Food and Drug Administration),

sin embargo, David Kessler Comisario de la FDA,

admitió que la Olestra puede causar "algunos pinchazos abdominales y diarreas

en algunos individuos, así como inhibir la absorción corporal de ciertas

vitaminas y nutrientes", por lo que dicha aprobación fue con la

exigencia de que en el etiquetado se incluyera:

“This product contains

Olestra. Olestra may cause abdominal cramping and loose stools. Olestra

inhibits the absorption of some vitamins and other nutrients. Vitamins A,D,E,

and K have been added.” (Este producto contiene Olestra. Olestra puede causar cólicos abdominales y

diarrea. Olestra inhibe la absorción de algunas vitaminas y otros nutrientes.

Se han agregado vitaminas A, D, E y K”).

La

CNMC

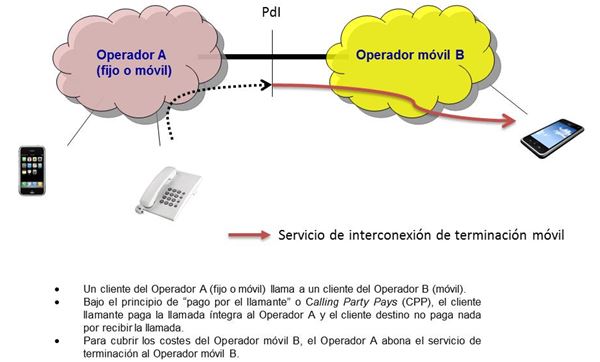

(Comisión Nacional del Mercado y la Competencia) acaba de aprobar la rebaja el precio de

terminación de las llamadas telefónicas en una red móvil. Esta tarifa

mayorista que se comercializa entre operadores,

por aquellas que tienen red propia y son alquiladas a los OMV´s para la

prestación de servicios por parte de dichas compañías, tendrá un impacto considerable en las cuentas

de los operadores con red propia, ya que en el año 2016 representaron unos

ingresos de 1.745,28 millones de euros. La rebaja efectuada es de más de un

40% en el precio de terminación en llamadas móviles, hasta los 0,64 céntimos

euro/minuto. La nueva tarifa se reducirá desde el valor

actual de 1,09 céntimos euro/min, que está en vigor desde el 1 de julio de

2013, hasta 0,64 céntimos euro/minuto en enero de 2020. Con esta bajada de precio,

España se sitúa entre los más bajos de la Unión Europea, que presenta un precio medio

igual a 0,88 c€/min. Los efectos de dichas bajadas de precio en la

interconexión han propiciado un aumento en el tráfico de datos explosivo, según

el informe Cisco Visual

Networking Index (VNI), en España el tráfico de datos móviles alcanzará

los 4,5

Exabytes anuales o 378 Petabytes mensuales entre el 2016 y el 2021, lo

que representa una tasa de incremento interanual también del 47%. España

lidera el ranking mundial en penetración con un 88% de usuarios únicos según el

informe redactado por Ditrendia http://bit.ly/2v8pXlT En el caso español, en los últimos 10 años, los

precios de la voz móvil en España han bajado cerca de un 80%, como

se puede ver en el gráfico de a continuación.

Otra novedad importante de dicha directiva de la CNMC

es que los precios de terminación de las llamadas originadas en países que no

pertenecen al Espacio Económico Europeo (EEE) quedarán exentos de esta

regulación. El regulador valora que en estos

casos no resulta proporcionado imponer a los operadores declarados con poder

significativo de mercado (PSM) en España la obligación de ofrecer los

servicios de terminación a precios orientados en función de los costes de

producción. De esta forma, podrán negociar acuerdos comerciales de

forma bilateral con otros operadores de dichos países en términos de

reciprocidad. El regulador incluirá en el mercado sometido a regulación a todos

los operadores, bien sean (OMR) u (OMV) completos, sin

distinguir en función del origen de la llamada (móvil, fijo u otro tipo de numeración),

la tecnología (GSM, UMTS, LTE) o la forma de interconexión (conmutación de

circuitos o técnicas IP). Además, se designa a cada OMR/OMV completo como

operador con poder significativo de mercado (PSM) en la prestación del servicio

de terminación de llamadas vocales en su respectiva red y mantener las

obligaciones regulatorias ex-ante que están vigentes en la actualidad. Esta obligación

de precio va acompañada además de la obligación de acceso a la red y no

discriminación.

Otro factor

importante a tener en consideración que tendrá dicha bajada precios en la

interconexión, aparte de la repercusión en los servicios mayoristas, tendrá

un impacto directo en los precios de los servicios minoristas. Los

operadores virtuales OMV´s tensionaran los precios con ofertas más bajas al

tener más margen económico en la interconexión con aquellos que tienen red

propia, lo que les obligará a bajar dichas tarifas. Esto significa un mayor

riesgo a un aumento de “churn” para aquellos operadores que

se embarquen en una campaña de subida de precios de forma regular, como sucede

actualmente. Los operadores con red propia tienen principalmente dos formas de

combatir dicha competencia con respecto a los OMV´s, la primera es aumentando la

calidad del servicio de atención al cliente que se presta actualmente, la

externalización de dichos servicios ha traido un deterioro en dicha calidad que

se presta actualmente. La segunda cuestión es, ajustar las tarifas a las

necesidades del cliente, ya que la estrategia de “más

por más” puesta en práctica por los operadores con red propia no

es lo que está demandando una cuota de clientes relevante. Esta

estrategia ha traído en los últimos dos meses, cifras record en portabilidades según

la propia CNMC, en concreto en el último mes ha alcanzado el record de más de

900.000 portabilidades. El cliente está demandando un servicio ajustado a sus

necesidades, no una sobrecarga de prestaciones no requeridas, que lleven parejo

un aumento del precio que paga por dichos servicios.

De momento

quien más se está acercando a esta situación es MasMóvil y algunos OMV´s.

Esta metodología en el modelo productivo es lo que se conoce como JIT

o “Just

in Time” http://bit.ly/2DR5oyf La prestación

de servicios en el mercado de las telecomunicaciones presenta algunas

singularidades, la mayor parte de los atributos de dicho servicio son intangibles,

lo que hace que la definición y medida de la calidad sea difícil. Una

definición de dicha calidad viene por la

satisfacción del cliente, entendiendo que un servicio de calidad es aquel

que satisface (o supera) las expectativas del cliente (MODELO KANO) http://bit.ly/2DRNz6k.

Un

cliente insatisfecho es un cliente que cuando vuelva a tener la misma necesidad

no repetirá con el proveedor de dicho servicio. Un aspecto importante a

tener en cuenta es que, sólo se

queja un porcentaje muy pequeño de clientes insatisfechos. Según un estudio

exactamente lo hace 1 de cada 27 clientes descontentos. En el caso de los operadores con subidas

continuas de precio, dicha acción está impactando de lleno en el grado de satisfacción

de dichos clientes, de ahí el aumento de dichas portabilidades. Una

característica del sistema JIT, es que cada empleado es a su

vez responsable directo de calidad. En el sector servicios, esto se

traduce en que todo el personal debe contribuir a que el cliente salga

satisfecho, controlando (y reparando) las labores realizadas por todos a lo

largo del ciclo de actividades que se realizan para la prestación de dicho

servicio. Para que esto suceda, obviamente tiene que existir un firme

compromiso por parte de la plantilla con dicho objetivo, y este solo puede venir

en ambientes laborales no tóxicos, donde cada empleado recorra la famosa …“Milla

extra”.

Procter & Gamble dedicó 25

años y 200 millones de dólares (24.000 millones de pesetas) al desarrollo de

Olestra, sin embargo los problemas y estudios continúan. Las

compañías del sector telco tienen que afinar y ajustar sus servicios

a las necesidades del cliente, ya que en un mercado como el de la telefonía móvil, con unos precios de interconexión un 40% más bajos, el operador que consiga “satisfacer

las necesidades del cliente al precio más ajustado y con calidad”... Sobrevivirá aunque sea con márgenes comerciales más pequeños.

Ya lo dijo Fiedrich Hayek: “Los

órdenes naturales, tales como el mercado, no pueden ser captados por nuestros

sentidos, sino que sólo cabe descubrir su existencia por vía del intelecto”.