Peter Drucker (el padre de la gestión moderna en el mundo empresarial) solía contar una anécdota que hoy resulta especialmente pertinente para entender el problema que tiene hoy Telefónica. En una reunión con directivos de una gran empresa industrial estadounidense —que atravesaba un proceso de ajuste y pérdida de cuota—, uno de ellos defendía un ambicioso plan de reducción de costes y reorganización interna como la clave para recuperar competitividad. Drucker escuchó en silencio y, al terminar, hizo una pregunta tan simple como incómoda: “¿Qué conocimiento esencial para su futuro están protegiendo con este plan?”. Ante la falta de respuesta, añadió: “Porque una empresa puede sobrevivir un tiempo recortando gastos, pero no sobrevive si destruye o abandona el conocimiento que le permitirá ser relevante mañana”.

Drucker insistía en que el conocimiento estratégico no es un recurso intercambiable, ni algo que pueda externalizarse sin consecuencias. Es el resultado de años de aprendizaje, errores, experiencia acumulada y comprensión profunda del negocio. Cuando una compañía confunde eficiencia con progreso y convierte el ajuste permanente en estrategia, acaba erosionando precisamente aquello que la diferencia de sus competidores. Para Drucker, ese era el punto de no retorno: el momento en que la empresa sigue funcionando, pero ya no sabe hacia dónde va.

Trasladada al caso de Telefónica, la anécdota encaja con inquietante precisión. La operadora afronta hoy sus problemas con recetas centradas en el corto plazo —recortes, reorganizaciones, ajustes de plantilla— en un contexto en el que Europa reclama soberanía tecnológica y capacidad industrial propia. Sin embargo, como advertía Drucker, sin una decisión explícita de preservar y desarrollar el conocimiento estratégico interno —en redes, software, operación crítica, datos e innovación— cualquier plan corre el riesgo de ser solo contable. Y cuando el conocimiento se pierde, el mercado no tarda en percibir que la empresa ha dejado de construir futuro, aunque todavía conserve tamaño, infraestructuras y marca.

La lección de Drucker es clara y está vigente: el problema no es cuánto cuesta hoy Telefónica, sino qué sabe hacer mañana. Y esa es la pregunta que, de forma silenciosa pero implacable, están formulando los mercados.

Telefónica atraviesa uno de los momentos más delicados de su historia reciente, no por una crisis coyuntural de resultados ni por un problema puntual de mercado, sino por el agotamiento de un modelo de gestión y de posicionamiento industrial que lleva décadas mostrando signos de fatiga. La ruptura con la consultora Boston Consulting Group (BCG), la caída sostenida de la cotización, el ajuste de plantilla en marcha y la búsqueda de responsabilidades en la cúpula directiva no son hechos aislados, sino síntomas de una misma patología estructural. Un año después de la llegada de Marc Murtra a la presidencia, la compañía se enfrenta a una realidad incómoda: el relevo en la dirección no ha sido suficiente para cambiar el rumbo de una operadora atrapada entre un pasado neoliberal que ya no funciona y un futuro tecnológico para el que todavía no ha construido las capacidades necesarias.

Este post analiza cómo se ha llegado a este punto, por qué las decisiones adoptadas en el último año no han convencido a los mercados y en qué medida Telefónica sigue arrastrando inercias estratégicas incompatibles con el nuevo escenario digital y geopolítico europeo. Más allá de los nombres y de los movimientos tácticos, la cuestión de fondo es si la compañía dispone —o no— del liderazgo, el modelo industrial y el capital humano necesarios para desempeñar el papel estratégico que Europa dice necesitar en el ámbito de las telecomunicaciones y la soberanía tecnológica.

Telefónica ha decidido romper su relación con Boston Consulting Group (BCG), la firma contratada por su presidente ejecutivo, Marc Murtra, para diseñar el nuevo plan estratégico Transform and Grow. Según fuentes del sector, la operadora rescindió el contrato tras la celebración del Capital Markets Day del pasado 4 de noviembre, al considerar que la ejecución de la hoja de ruta hasta 2030 puede llevarse a cabo con talento interno. La medida, extraordinaria en este tipo de procesos, se enmarca en la política de austeridad y ahorro de costes impulsada por Murtra y supone prescindir de un contrato que superaba los seis millones de euros bit.ly/4sIr0pu

El plan, elaborado durante meses con la participación de 27 grupos de trabajo y más de 150 consultores externos —la mayoría de BCG—, preveía un crecimiento anual de ingresos y del beneficio operativo de entre el 1,5% y el 3,5%. Sin embargo, la reacción del mercado fue contundente: el mismo día de su presentación, la acción de Telefónica cayó un 13%, iniciando una senda descendente que contrastó con la fuerte revalorización del Ibex 35. A cierre de 2025, la compañía acumulaba una caída del 4,5% en bolsa, tras haber recortado el dividendo y revisado a la baja sus expectativas de generación de caja.

Este deterioro bursátil y la debilidad de los ingresos se producen en un momento especialmente delicado, cuando se cumple un año desde la llegada de Murtra a la presidencia, tras su salida de Indra. A corto plazo, la mayor preocupación interna no es tanto el estancamiento del negocio como la cuenta de resultados de 2025, marcada por el impacto del ERE, el ajuste del negocio británico y las pérdidas contables en Hispanoamérica. En los pasillos de la sede corporativa se maneja la posibilidad de que el ejercicio cierre con hasta 5.000 millones de euros en pérdidas, un escenario que pondría en cuestión el relato del relevo en la cúpula y de la semi-nacionalización de la compañía bit.ly/4qPMaju

Ante este panorama, la salida de BCG no es un hecho aislado, sino el primer síntoma visible de una búsqueda de responsabilidades internas. Según fuentes del entorno de la compañía que recoge la prensa, Murtra estaría decidido a impulsar un relevo en la dirección ejecutiva y a cambiar al consejero delegado, Emilio Gayo, al que responsabiliza de los malos resultados operativos, bajo el argumento de que el control del negocio diario recaía en él mientras la presidencia se centraba en las relaciones institucionales. No obstante, el movimiento se produce en una estructura de poder compleja, en la que siguen teniendo un peso decisivo figuras históricas del accionariado y del entorno político, lo que añade incertidumbre al proceso.

Así, Telefónica afronta simultáneamente tres frentes críticos: la ejecución en solitario de su plan estratégico tras prescindir de BCG, la necesidad de explicar unos resultados potencialmente muy negativos correspondientes al año 2025 y la búsqueda de un nuevo CEO capaz de recomponer la confianza de los mercados, los analistas y los inversores, en un contexto de consolidación sectorial que el propio Murtra ha señalado como inevitable para garantizar el futuro del grupo.

El escenario que hoy refleja la prensa —la ruptura con Boston Consulting Group y la posible salida del consejero delegado y la presión por unos resultados muy negativos— tiene un significado político-empresarial claro tras un año de Marc Murtra en la presidencia de Telefónica: el tiempo del diagnóstico se ha agotado y comienza el de la rendición de cuentas.

Durante su primer año, Murtra ha intentado construir un relato basado en tres pilares: austeridad, saneamiento del balance y paciencia estratégica. El plan "Transform and Grow" se presentó como una hoja de ruta prudente, defensiva, en la que se priorizaba limpiar la casa antes de volver a crecer. Sin embargo, el mercado no compró ese relato. La fuerte caída bursátil tras el Capital Markets Day, en contraste con la subida histórica del Ibex 35, indica que los inversores no están castigando el pasado, sino dudando del futuro.

En ese contexto, el despido de BCG no debe leerse solo como una decisión de ahorro de costes. Es también un gesto de reconocimiento explícito de que el Plan Estratégico ha sido un fracaso ante los mercados, como refleja la cotización bursátil tras algo más de dos meses de su presentación el 4 de noviembre. Murtra corta el cordón umbilical con la consultora y asume en solitario la ejecución del plan. Esta acción lanza el mensaje interno de que a partir de ahora, el éxito o el fracaso ya no puede atribuirse a terceros. El plan es suyo y la ejecución también.

La posibilidad de cerrar el año 2025 con pérdidas cercanas a los 5.000 millones de euros convierte este ejercicio en un punto de no retorno. Si esas pérdidas se reconocen plenamente, el primer año de Murtra quedará marcado como un fracaso contable y bursátil. Si se difieren, el problema no desaparece: solo se traslada al siguiente ejercicio, cuando ya no habrá coartadas temporales. El margen político y financiero se estrecha peligrosamente

De ahí que la búsqueda de un culpable interno —la figura del consejero delegado, Emilio Gayo— cobre sentido en esta "caza de brujas" interna en la que ha entrado la operadora. Piensa Murtra que cambair al CEO le permitiría enviar una señal a los mercados: “el problema estaba en la gestión operativa, no en la presidencia ni en la estrategia”. Es un movimiento clásico en situaciones de crisis con salidas a la desesperada, pero tremendamente arriesgado, porque un relevo en la dirección ejecutiva no soluciona por sí mismo la caída estructural de ingresos ni la debilidad competitiva del sector.

Este escenario significa que Murtra ha entrado antes de lo previsto en la fase más incómoda del poder: la de demostrar resultados. Tras un año en la presidencia, ya no hay excusa para refugiarse, ni en la herencia recibida ni en el ruido del mercado. La salida de BCG, la presión por los números del año 2025 y la posible sustitución del CEO forman parte de una misma lógica: ganar tiempo, reconstruir credibilidad y evitar que Telefónica quede atrapada en el relato de un cambio de mando que no cambió nada.

La pregunta de fondo ya no es si Telefónica necesita ajustes y un cambio de estrategia como refleja el mercado —eso está asumido—, sino si Murtra dispone aún del capital político, financiero y bursátil necesario para liderar una transformación real, o si este primer año ha dejado a la compañía en una posición más frágil que la que heredó y por lo tanto hay que tomar decisiones más drásticas, como es su propia salida.

Pero hagamos un análisis detallado del porque hemos llegado a esta situación y que cuestiones la han propiciado. Murtra alcanzó la presidencia de Telefónica el 18 de enero del 2025 para poner fin a un modelo de gestión neoliberal que se prolongó durante 28 años, 6 meses y 13 días. y que arranco con el PP en el poder político con la presidencia de, José María Aznar, poniendo de presidente de Telefónica a su "amigo" de pupitre, Juan Villalonga en el año 1996. Tuvo su continuación en César Alierta y José María Álvarez-Pallete.

Durante ese periodo de tiempo, en plena época de un cambio radical de lo que venia siendo el modelo de las telecomunicaciones a nivel mundial que imperaba se produjo la aparición de los OTT en el nuevo escenario de Internet. Entre los años 1997 y 1999 puede situarse el inicio real del fenómeno OTT (Over the Top), aunque su impacto masivo llegará una década después.

Claves del momento:

- Generalización de Internet comercial

- Expansión del PC doméstico

- Primeros modelos de negocio basados en plataformas digitales

- Aparición de servicios que usan la red sin ser operadores de telecomunicaciones

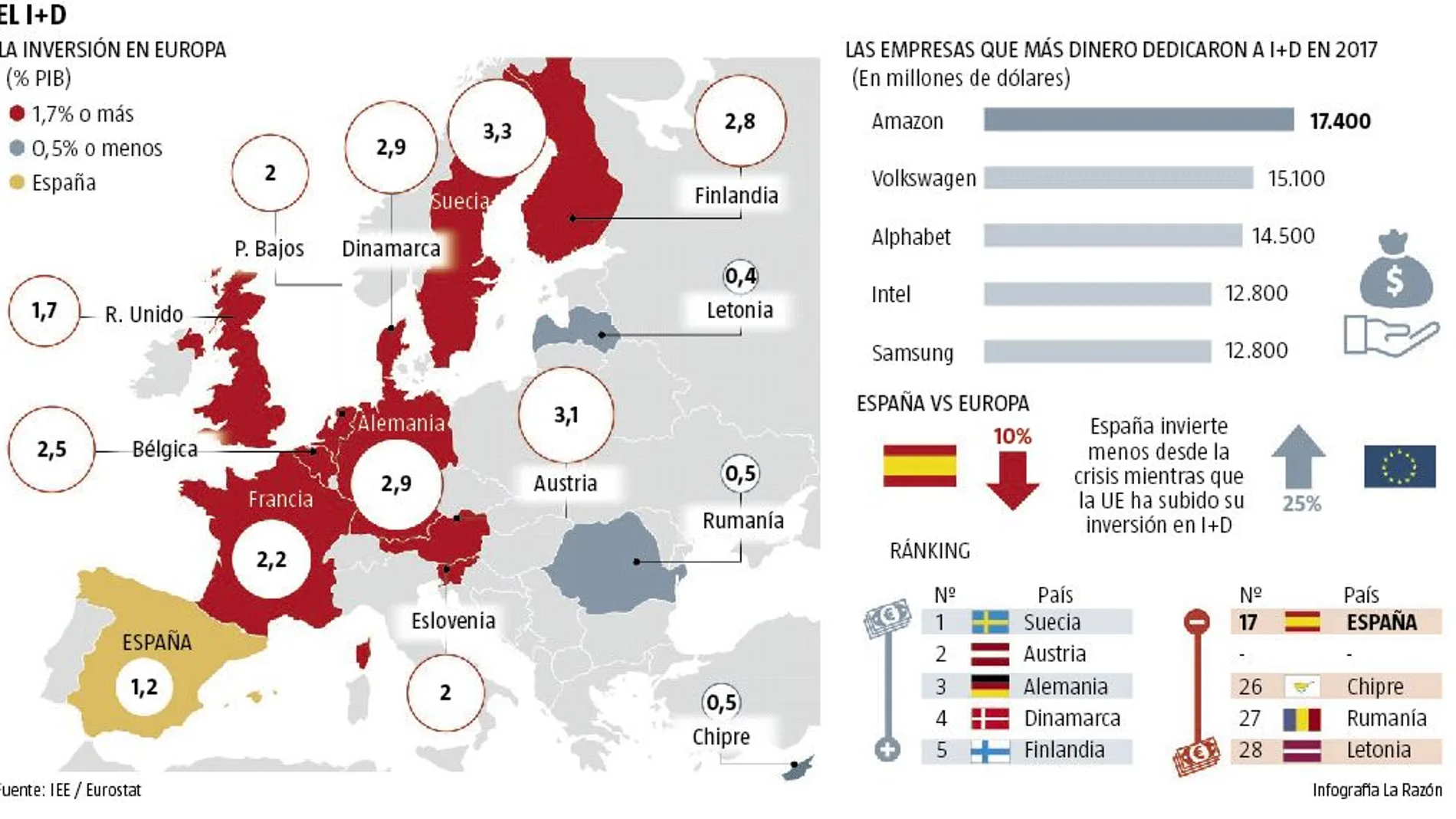

En los años 90 aún no se utilizaba el término OTT, pero el modelo ya estaba naciendo: empresas que ofrecían servicios sobre Internet sin invertir en redes, usando la infraestructura de las telecos. Hablamos de Google, Amazón, etc., Telefónica mientras tanto siguió estrategias típicas del modelo neoliberal: reducir costes, pagar dividendos, restructurar plantilla y apostar por reducciones de I+D, mientras otros actores digitales —como los gigantes tecnológicos— crecían a doble digito con inversiones disruptivas a través de la I+D.

La entrada de la Sociedad Estatal de Participaciones Industriales (SEPI) en el capital de Telefónica introduce una ruptura con ese modelo, con el objetivo de impulsar un nuevo enfoque: una compañía digital más integrada verticalmente, con foco en infraestructuras, servicios digitales, ciberseguridad, cloud e inteligencia artificial, y menos dependiente de estrategias financieras tradicionales como la redistribución de dividendos. En su momento con el nacimiento de los OTT no se atisbó a ver la profundidad de dicha situación y las consecuencias que este escenario abría y mientras los nuevos invertían miles de millones de euros en I+D para consolidar su dominación del mercado, las telecos siguieron con su modelo caduco que venían ejerciendo. El resultado es conocido: los hiperescaladores han alcanzado un poder transversal, de extremo a extremo, en todo el mercado digital, porque han operado en un entorno que premia la integración vertical, la escala global y la ausencia de fragmentación regulatoria. Empresas como Amazon, Google y Microsoft controlan simultáneamente la infraestructura (cloud y centros de datos), la capa de plataforma (sistemas operativos, servicios y APIs) y la capa de aplicación (comercio, publicidad, productividad, contenidos e inteligencia artificial). Esta integración les permite capturar datos, clientes y rentas en cada eslabón de la cadena de valor, reforzando efectos de red que expulsan o subordinan a competidores. Frente a ellos, el modelo europeo —basado en operadores de telecomunicaciones fragmentados y regulados— ha carecido de instrumentos equivalentes de escala y coordinación, lo que ha facilitado que estos actores no solo dominen mercados concretos, sino que condicionen el funcionamiento completo del ecosistema digital, desde el acceso hasta el consumo final.

La llegada de Murtra se explica por una combinación de causas estructurales, estratégicas y políticas:

- Final de un modelo de gestión neoliberal:

La llegada de Murtra significa el corte definitivo con décadas de gestión inspirada en la lógica de mercado puro —centrada en reducción de costes, externalización y pago de dividendo— sin una apuesta clara y real por la transformación digital como es la apuesta por la I+D. - Baja cotización y mala evolución

estratégica:

La caída de la acción y la pérdida de valor acumulado durante los mandatos anteriores (especialmente bajo Pallete) se presentan como síntomas de la obsolescencia del modelo anterior. - Retorno del Estado como actor

estratégico:

La entrada de SEPI como accionista significativo (tras la entrada de STC) se interpreta como una decisión política para cambiar rumbo, dejando atrás décadas en las que el Estado había vendido buena parte de su presencia accionarial. En ese contexto, se elige a Murtra como presidente para liderar una nueva etapa, ya que se espera que encarne una visión estratégica distinta. - Visión de transformación:

Murtra debe impulsar un nuevo paradigma de Telefónica: orientado a innovación, digitalización, integración de cadena de valor tecnológica y creación de nuevos servicios digitales, alejándose de la reducción de estructura y pasividad ante competidores consolidados como son ya los hiperescaladores y los OMVs. Para ello deber centrarse en la búsqueda de “océanos azules” (nuevos nichos de negocio) que proporciona la I+D que faciliten la llegada de nuevos ingresos a Telefónica.

La llegada de Murtra no fue como un simple cambio de liderazgo, sino que pretendía ser la respuesta a un modelo en crisis que rompía con la identidad industrial de Telefónica. Los motivos para dicho cambio eran:

- Un modelo que ya no funcionaba para competir en la economía digital,

- Una acción que no reflejaba crecimiento real, y

- La intervención del Estado y accionistas para reorientar la compañía hacia nuevas prioridades tecnológicas y estratégicas.

Puede afirmarse que los errores de Murtra al frente de Telefónica no son tácticos ni coyunturales, sino estructurales y de modelo, y por eso el mercado los ha penalizado con tanta dureza. Desarrollados con claridad, serían los siguientes:

1.º No ruptura real con la “vieja guardia palletista”

Uno de los principales errores de Murtra ha sido mantener intacta buena parte de la estructura directiva heredada de la etapa de José María Álvarez-Pallete, comenzando por el primer nivel ejecutivo:

- El consejero delegado,

- La dirección de Recursos Humanos,

- El director adjunto al presidente,

y extendiéndose, de forma más profunda y menos visible, a segundos y terceros niveles en prácticamente todas las áreas clave.

Esta estructura no es neutra: opera con el mismo manual estratégico, cultural y operativo que condujo a Telefónica a la situación actual de estancamiento de ingresos, pérdida de valor bursátil y dependencia defensiva del dividendo. Pretender un cambio de rumbo manteniendo intacto el aparato gestor que diseñó y ejecutó el modelo anterior, es una contradicción que el mercado ha detectado con rapidez.

La consecuencia es doble:

- Internamente, no se produce una verdadera ruptura cultural ni de prioridades.

- Externamente, los inversores interpretan que el cambio de presidente no implica un cambio de modelo, sino un relevo nominal.

En términos bursátiles, esto se traduce en una idea muy simple: si los mismos equipos hacen lo mismo, el resultado no va a ser distinto.

2.º Lectura errónea de los informes Draghi y Letta sobre autonomía estratégica europea

El segundo gran error de Murtra ha sido una interpretación no alineada con el modelo industrial europeo que subyace en los informes de Mario Draghi y Enrico Letta sobre autonomía estratégica y que tan clara dejó hace unos días en el diario Financial Times la comisaria Teresa Rivera https://bit.ly/4pAVvuq

Murtra —en línea con otros ejecutivos del sector como Christel Heydemann (presidenta de Orange)— ha defendido una vía de consolidación basada en:

- Fusiones y adquisiciones dentro de los mercados nacionales,

- Relajación de la competencia interna,

- Ganar escala primero en casa para luego aspirar a una consolidación paneuropea.

Este planteamiento ha tenido que ser enmendado públicamente en dos ocasiones por la comisaria europea, Teresa Ribera, dejando claro que la Comisión no avala un modelo de concentración que reduzca competencia en los mercados internos como paso previo.

El modelo que plantea Murtra para alcanzar escala proviene de Estados Unidos, décadas de 1980–1990. El modelo nace en el contexto de:

- Mercados maduros pero desregulados

- Capitalismo financiero anglosajón

- Primacía del valor para el accionista (shareholder value)

Su lógica es simple:

Menos competidores → más poder de precios → mayores márgenes → mayor valoración bursátil

Con esta formula hay varios perdedores que conviene mencionar, pierden en primer lugar, los consumidores, que afrontan precios más altos, menor variedad de ofertas y un deterioro progresivo de la calidad del servicio al desaparecer la presión competitiva. En segundo lugar pierden también los clientes empresariales y las pymes, que ven reducido su poder de negociación frente a operadores más grandes y dominantes. En tercer lugar pierden los trabajadores, porque la consolidación vía fusiones suele venir acompañada de EREs, externalizaciones y una menor inversión en talento, al primar la eficiencia financiera sobre la capacidad productiva. En cuarto lugar pierde la innovación, ya que la reducción de competencia desincentiva la inversión en nuevas tecnologías y servicios. Y por último en quinto lugar pierde también a medio plazo, el propio mercado, que se vuelve más rígido, menos dinámico y más vulnerable a la entrada de actores externos —como los hiperescaladores— que sí operan en entornos altamente competitivos y globales.

3.º Ignorar el modelo industrial europeo de consorcios

Quizá el error más profundo y en el que más ha reincidido Murtra y su consejero delegado con su relato ha sido ignorar de forma reiterada el modelo de consorcio industrial europeo, que es precisamente el que mejores resultados ha dado en sectores estratégicos europeos:

- Airbus

- Gaia-X

- ESA

- FCAS

- Etc.

Este modelo no busca reducir competencia interna, sino:

- Agregar capacidades,

- Compartir inversión y riesgo,

- Crear campeones tecnológicos sin destruir los mercados nacionales.

Hay que tener en cuenta que Europa es más proclive a la figura del consorcio que a las fusiones entre compañías estratégicas por una combinación de factores históricos, institucionales, regulatorios e industriales, no por una preferencia ideológica ni por una falta de ambición empresarial. Es una elección funcional al tipo de integración que Europa es capaz de sostener.

En primer lugar, Europa no es un mercado único pleno, sino una unión de mercados nacionales. A diferencia de Estados Unidos, la Unión Europea carece de un único marco fiscal, laboral, judicial y administrativo. Las fusiones entre grandes empresas estratégicas obligan a integrar sistemas legales, convenios laborales, regímenes fiscales y culturas corporativas profundamente distintas. Esa integración no genera eficiencias rápidas ni claras y, en muchos casos, destruye valor operativo durante años. El consorcio, en cambio, permite coordinar capacidades sin forzar una integración total, evitando fricciones estructurales que Europa no ha conseguido eliminar.

En segundo lugar, la política de competencia europea tiene un objetivo distinto al modelo anglosajón. Mientras que en Estados Unidos el regulador antitrust se centra casi exclusivamente en el impacto sobre precios, la Comisión Europea incorpora criterios adicionales: mantenimiento de la competencia efectiva, protección del consumidor, cohesión territorial y estabilidad del mercado interior. Las fusiones entre campeones nacionales tienden a reducir competencia en mercados domésticos, algo que choca frontalmente con ese mandato. El consorcio, por el contrario, no elimina competidores, sino que articula cooperación en ámbitos concretos (I+D, estándares, infraestructuras) manteniendo la competencia aguas abajo.

En tercer lugar, Europa tiene una tradición industrial basada en la cooperación entre Estados y empresas, no en la concentración empresarial pura norteamericana. Sectores como la aeronáutica, el espacio, la energía o la ciencia han demostrado que la agregación de capacidades es más eficaz que la absorción corporativa. Modelos como Airbus o la European Space Agency (ESA) nacen precisamente para resolver un problema europeo clásico: ningún país ni empresa tiene por sí sola el tamaño suficiente, pero juntos pueden competir globalmente sin renunciar a soberanía ni equilibrio interno.

En cuarto lugar, el consorcio reparte riesgo e inversión, algo esencial en sectores estratégicos intensivos en capital y con retornos a largo plazo como sucede en el sector de las telecomunicaciones. Las fusiones concentran riesgo financiero y operativo en una sola entidad, lo que en Europa resulta problemático por la menor profundidad de los mercados de capitales y por la sensibilidad política ante eventuales rescates. El consorcio diluye ese riesgo entre actores públicos y privados, lo que facilita la aceptación política y social de proyectos de gran escala.

Además, existe un motivo geopolítico clave: Europa concibe las empresas estratégicas como instrumentos de política industrial, no solo como vehículos de rentabilidad financiera. La fusión crea un centro de poder corporativo único, difícil de gobernar y potencialmente capturable por intereses particulares. El consorcio permite gobernanza compartida, alineada con objetivos estratégicos europeos como la autonomía tecnológica, la seguridad de suministro o la soberanía digital.

Por último, la experiencia histórica pesa. Europa ha aprendido que las grandes fusiones transfronterizas suelen generar conflictos internos, pérdida de foco y resultados decepcionantes, mientras que los consorcios bien diseñados han producido líderes globales a nivel mundial sostenibles. Esa evidencia empírica ha moldeado tanto la cultura regulatoria como la preferencia política.

En síntesis, Europa no elige el consorcio por debilidad, sino porque es la solución más coherente con su estructura institucional, su modelo de competencia y su concepción de la industria estratégica. Las fusiones presuponen un mercado y un Estado que Europa no tiene; los consorcios se adaptan al que realmente es.

Al ignorar esta vía del consorcio por parte de Murtra y apostar casi exclusivamente por la narrativa de fusiones, Telefónica —y las otras telecos europeas— han contribuido a un vacío estratégico: Europa sigue sin una alternativa real a los hiperescaladores estadounidenses (Alphabet, Meta, Amazon, Microsoft, etc).

El resultado es evidente:

- Amazon, Google, Microsoft dominan cloud, datos e IA.

- Las telecos europeas siguen atrapadas en infraestructuras reguladas, con márgenes decrecientes.

- No existe un “Airbus digital” europeo con músculo suficiente para plantar batalla.

Los errores de Murtra en este año que lleva al frente de la operadora no son de comunicación ni de calendario. Son errores de fondo al:

- No desmontar la estructura directiva que creó el problema.

- Interpretar la autonomía estratégica europea desde una lógica financiera y no industrial.

- Despreciar el modelo de consorcio que Europa ya sabe que funciona por ejemplos que tan bien reflejan los Informes Draghi y Letta.

Por eso la caída de la acción de Telefónica que estamos viendo en los mercados no es coyuntural. El mercado está diciendo algo muy concreto a aquel que lo observa:

Telefónica no solo no ha cambiado de modelo, sino que está intentando resolver un problema estructural con las mismas herramientas que lo generaron.

En un contexto en el que Europa ha identificado la soberanía tecnológica como un objetivo estratégico —explicitado en los informes Draghi y Letta y en la política industrial de la Comisión—, el principal activo escaso no es el capital financiero, sino el capital humano cualificado. Las telecomunicaciones, y especialmente una compañía como Telefónica, no compiten ya solo en redes físicas, sino en software, datos, ciberseguridad, cloud, virtualización, automatización e inteligencia artificial. Todos estos ámbitos son intensivos en conocimiento acumulado, no sustituible a corto plazo. El ERE, tal y como se ha planteado por parte de Murtra, destruye valor estructural por tres vías objetivas. En primer lugar, erosiona el know-how interno. Telefónica no es una empresa industrial clásica donde el conocimiento se renueva rápidamente con maquinaria o procesos estándar; es una organización compleja en la que el conocimiento reside en personas con décadas de experiencia en redes, sistemas, regulación, interconexión y operación crítica. Cuando ese conocimiento sale por la puerta, no se puede recomprar en el mercado sin costes muy superiores ni sin una curva de aprendizaje larga y arriesgada.

En segundo lugar, el ERE debilita la capacidad futura de ejecución del propio plan estratégico. Murtra ha asumido en solitario la ejecución de Transform and Grow tras prescindir de BCG y ha defendido que existe “talento interno suficiente”. Sin embargo, reducir plantilla en paralelo contradice directamente esa premisa. Menos personas, menos diversidad de perfiles y menos masa crítica implican menor capacidad de desarrollar nuevos negocios, justo cuando Telefónica debería estar explorando “océanos azules” mediante I+D, alianzas tecnológicas y nuevos servicios digitales.

En tercer lugar, el ERE envía una señal negativa al mercado y al ecosistema tecnológico. Los inversores no penalizan solo el coste laboral, sino la pérdida de opcionalidad futura. Una empresa que recorta empleo cualificado en un sector estratégico transmite que prioriza el ajuste contable de corto plazo sobre la creación de capacidades. Eso es exactamente lo contrario de lo que el mercado espera de una compañía llamada a jugar un papel en la autonomía tecnológica europea.

Desde una perspectiva de creación de valor, el ERE no mejora la ecuación fundamental de Telefónica:

- No impulsa ingresos,

- No genera ventajas competitivas,

- No construye barreras frente a los hiperescaladores.

A lo sumo, mejora temporalmente ciertos ratios, pero a costa de reducir el potencial de crecimiento futuro. Es una lógica defensiva, coherente con el viejo modelo neoliberal que se pretendía abandonar, pero incompatible con una estrategia industrial de largo plazo.

Además, existe una incoherencia de fondo con el discurso político que facilitó la llegada de Murtra. La entrada de SEPI en el capital de Telefónica se justificó como una herramienta para reorientar la compañía hacia objetivos estratégicos nacionales y europeos, no para profundizar en políticas de ajuste típicas de una empresa financiera madura. En ese marco, descapitalizar conocimiento interno es contradictorio con el mandato implícito de soberanía tecnológica.

En términos estrictamente económicos, el ERE no es neutro: reduce costes hoy, pero incrementa riesgos mañana. Telefónica queda más dependiente de proveedores externos, de integradores globales y, paradójicamente, de los mismos hiperescaladores a los que Europa dice querer plantar cara. Es una externalización encubierta del conocimiento estratégico.

En síntesis, el ERE encaja mal —y cada vez peor— en el escenario actual. No solo no contribuye a resolver los problemas estructurales de Telefónica, sino que profundiza en la destrucción de valor a medio y largo plazo, al cercenar el principal activo necesario para competir en un entorno de soberanía tecnológica: el conocimiento interno, acumulado y estratégico. Desde esa óptica, el ajuste laboral no es una solución, sino parte del problema que el mercado ya está descontando en la cotización.

Por último hay un elemento adicional relevante que complementa y cierra el diagnóstico del problema actual de Telefónica: la crisis de gobernanza y de credibilidad estratégica ante los mercados de capitales, que actúa como catalizador de todos los problemas que ya he descrito.

A todo lo anterior se suma un problema menos visible, pero determinante: la erosión de la confianza de los mercados en la capacidad de gobernanza y ejecución de Telefónica. Más allá del contenido del plan estratégico, de los ajustes laborales o del debate sobre fusiones frente a consorcios, el mercado está penalizando la ausencia de una arquitectura clara de toma de decisiones, coherente con el nuevo papel que se le asignó a la compañía tras la entrada del Estado en su capital.

La llegada de SEPI se interpretó como el inicio de una nueva etapa en la que Telefónica debía actuar como empresa estratégica, con una dirección fuerte, alineada y estable, capaz de coordinar intereses industriales, tecnológicos y financieros. Sin embargo, un año después, lo que perciben los inversores es una cúpula fragmentada, con tensiones internas, relatos contradictorios y decisiones que parecen más reactivas que parte de una secuencia lógica.

La ruptura con Boston Consulting Group (BSG), la posible sustitución del consejero delegado, el ERE y la indefinición sobre el modelo de crecimiento no se están leyendo como piezas de un plan deliberado, sino como movimientos defensivos descoordinados. En los mercados, la percepción de desorden estratégico es tan dañina como unos malos resultados contables, porque incrementa la prima de riesgo y reduce la disposición a financiar proyectos a largo plazo.

Este déficit de gobernanza se agrava porque Telefónica opera en un sector altamente regulado y capital-intensivo, donde la credibilidad ante reguladores, inversores institucionales y socios tecnológicos es un activo crítico. Cuando una compañía transmite la sensación de estar revisando continuamente su rumbo, pierde capacidad de influencia, tanto en Bruselas como en los mercados financieros, justo en un momento en el que debería liderar el debate sobre el futuro de las telecomunicaciones europeas.

Además, esta debilidad de gobernanza limita la capacidad de Telefónica para articular alianzas industriales de largo recorrido, ya sea bajo la forma de consorcios tecnológicos, proyectos de I+D compartidos o plataformas comunes europeas. Ningún socio estratégico relevante compromete recursos significativos si percibe que la dirección del proyecto puede cambiar en función de presiones internas, resultados trimestrales o equilibrios políticos coyunturales.

En este sentido, el problema de Telefónica ya no es únicamente qué estrategia sigue, sino si dispone de la estabilidad, coherencia y liderazgo necesarios para ejecutarla. El mercado no está cuestionando solo el qué, sino el cómo y el quién. Y mientras esa duda persista, cualquier ajuste —ya sea un ERE, una fusión o un cambio en la cúpula— será interpretado como un parche y no como una solución estructural.

En definitiva, la crisis actual de Telefónica es también una crisis de gobernanza y de confianza, que amplifica los errores estratégicos y acelera su reflejo en la cotización. Sin una dirección clara, cohesionada y creíble, incluso las decisiones correctas llegan tarde o pierden eficacia. Y eso explica por qué el mercado descuenta hoy no solo los problemas heredados, sino la incapacidad percibida para superarlos con el modelo actual de liderazgo.

Para terminar el post quiero manifestar que llegados a este punto, la situación de Telefónica ya no admite más diagnósticos ni más tiempo muerto. Como advertía Peter Drucker en aquella anécdota que abre este análisis, una empresa puede sobrevivir durante un tiempo recortando costes, reorganizando estructuras o cambiando nombres en el organigrama, pero no sobrevive si pierde el conocimiento que le permitirá ser relevante mañana. Esa es exactamente la encrucijada en la que se encuentra hoy Telefónica: funcionando todavía como gran corporación, pero cada vez con menos claridad sobre qué sabe hacer mejor que los demás y hacia dónde quiere ir.

El problema ya no es solo estratégico ni financiero; es existencial. Telefónica corre el riesgo de cruzar el punto de no retorno que describía Drucker: el momento en que la organización sigue operando, pero ha dejado de construir futuro. Y cuando eso ocurre, ningún plan estratégico, ningún ERE adicional ni ningún cambio táctico en la cúpula consigue revertir la deriva. Solo la retrasa.

En este contexto, la responsabilidad última recae en los consejos de administración y, de forma muy particular, en los accionistas de control. Especialmente en la SEPI, cuya entrada en el capital de Telefónica no fue neutra ni meramente financiera. Se produjo con un mandato implícito: reorientar la compañía como activo estratégico, alineado con los objetivos europeos de soberanía tecnológica, autonomía industrial y capacidad digital propia. Ese mandato exige algo más que paciencia institucional; exige decisiones.

Hoy, mantener la situación actual equivale a prolongar una agonía lenta. Una agonía que destruye valor bursátil, erosiona capital humano, debilita la credibilidad estratégica y reduce la capacidad de Telefónica para liderar —o siquiera participar con peso— en los grandes proyectos tecnológicos europeos. El inmovilismo, en este punto, no es prudencia: es omisión de responsabilidad.

Los accionistas dominicales

deben preguntarse, con la misma crudeza que Drucker planteaba a

aquellos directivos industriales:

-¿Qué conocimiento estratégico está protegiendo hoy Telefónica?

-¿Quién está en condiciones reales de preservarlo y desarrollarlo?

Si no hay una respuesta clara a esas preguntas, entonces el problema no es el mercado, ni el pasado, ni siquiera el sector: el problema es el liderazgo.

Por eso, el debate ya no puede limitarse a si se cambia o no al consejero delegado, si se ajusta un plan estratégico o si se difieren pérdidas contables. El debate real es si el actual modelo de gobernanza y dirección está capacitado para revertir una decadencia que es estructural, o si, por el contrario, se ha convertido en parte del problema.

Telefónica no necesita más tiempo; necesita una decisión de fondo. Y esa decisión no puede seguir aplazándose sin asumir el coste político, industrial y económico de dejar que una de las principales compañías estratégicas del país se deslice, poco a poco, hacia la irrelevancia. Como enseñó el maestro Drucker, cuando una compañía ya no sabe qué conocimiento debe proteger, alguien tiene que intervenir antes de que sea demasiado tarde. Ese momento, para Telefónica, ha llegado.

Ya lo dijo Peter Drucker: “No hay nada tan inútil como hacer con gran eficiencia algo que no debería hacerse en absoluto.”