En lógica, la falacia de la verdad a medias es una falacia en que se presenta algo creíble y se toma eso como buena razón para creer que el resto de la presentación es verdadera. Una persona engañada por una verdad a medias podrá considerar la proposición o declaración como una verdad absoluta y actuar en consecuencia. Las verdades a medias son frases engañosas y falsas, que incluyen algún elemento de verdad. Las frases pueden ser parcialmente verdad, la frase pueden ser incluso verdad pero no toda la verdad, lo que produce un engaño provocado por omisión. Un ejemplo:

“El Sol se pone por el oeste” es una verdad a medias ya que aunque la afirmación es verdadera para la mayor parte de la tierra, induce a creer que siempre es así. La proposición no ambigua para el planeta Tierra sería “En el mundo, el sol siempre se pone por el oeste” y se notaría que es falsa porque aunque en la mayor parte del mundo esto es así, en el polo norte el sol se pone por el sur y en el polo sur el sol se pone por el norte una vez al año por la inclinación del plano del ecuador con respecto a la eclíptica.

Ayer la prensa recogía la comparecencia del consejero delegado de MasOrange, Meinrad Spenger, en un nuevo Encuentro Empresarial CEOE-CEPYME, celebrado en la sede de CEOE (Madrid), con una ponencia centrada en las ‘Telecomunicaciones y empresas: impulsando el crecimiento en la era digital’ . El presidente de CEOE, Antonio Garamendi, ha presentado el acto destacando “el universo amplísimo” de productos y servicios que ofrece la compañía a sus más de 31 millones de clientes en España, en un sector, el de las telecomunicaciones, que está viviendo “cambios vertiginosos” propios de la “ciencia-ficción”, pero que ya “son presente”, y que presenta retos como la formación, el talento, la ética o la ciberseguridad. Durante su intervención, el CEO de MasOrange ha puesto de relieve la responsabilidad que supone estar al frente de la primera compañía de telecomunicaciones del país en número de clientes y ha hecho hincapié en el modo en que la conectividad impacta en el crecimiento económico: “Más conectividad es igual a más competitividad”, ha asegurado, y ha puesto de relieve la posición de liderazgo en infraestructuras digitales que tiene España y que debe aprovechar.

Meinrad Spenger ha reflexionado, además, sobre la escala de las empresas de telecomunicaciones en Europa, que condiciona su capacidad para invertir en fibra y 5G e innovar en tecnología y servicios y, por tanto, su competitividad a nivel global, por lo que el continente necesita, en su opinión, aumentar el tamaño de las empresas. El consejero delegado de MasOrange ha hablado también de las posibilidades que ofrece la IA generativa, que está experimentando un “crecimiento sin precedentes”, y ha dado un dato: “La IA generativa tendrá un impacto del +7% en el PIB mundial”, con un mercado de más de 100.000 millones de dólares para 2030. Meinrad Spenger ha concluido su intervención con una afirmación rotunda: “Necesitamos acelerar para aprovechar los cambios tecnológicos que van a venir más rápido de lo esperado y ayudar a la mejora de la productividad de las empresas”.

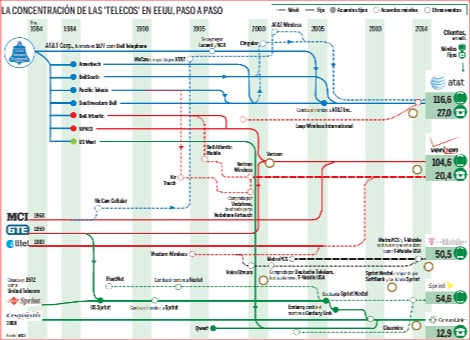

El directivo de Masorange confirmó que ve necesaria la consolidación en nuestro país y en Europa porque “si somos sinceros, en España hemos hecho un gran trabajo en la fibra óptica, somos líderes en Europa, pero en 5G no somos líderes, ni en Europa ni en el mundo”. Así, ante la pregunta de si pudiera darse algún tipo de consolidación entre las dos primeras telecos por número de clientes y por redes implementadas, la misma Masorange y Telefónica, el CEO ha hecho un brindis al sol al contestar que él cree que en España se necesita una simplificación del mercado y apostar por que tan solo haya dos redes: “Creo que lo lógico en España es tener dos infraestructuras móviles, de equipos, de transmisión. Más (infraestructuras) sería ineficiente. ¿Por qué dos infraestructuras? No solamente por competencia, sino también por ofrecer soluciones conjuntas, o sea, dobles vías. Creo que el rol nuestro y probablemente el de Telefónica en el futuro va a ser muy importante”. Su visión de ese futuro de consolidación en el que solo dos redes sean las reinas de espectro en España se basa en el argumento de la baja rentabilidad que las telecos españolas obtienen con su inversión. Según explicó el sector de las telecomunicaciones ha reducido en un 25% sus ingresos en los últimos 10 años, a pesar de haber invertido en la transformación tecnológica de sus infraestructuras para ofrecer mejores servicios. Así, fue contundente al decir que “hemos invertido pasta y ofrecemos más servicios. Un 40% más de servicios y un 60% más en banda ancha. Claro, si inviertes mucho, prestas más servicios y ganas mucho menos, eso no es sostenible. Por lo tanto, si no hay escala, no hay sinergias, es mucho más difícil invertir” https://tinyurl.com/y3ywm5nw

Ha cerrado al acto el presidente de la CEOE, Antonio Garamendi, quien ha puesto el foco en que “la burocratización de Europa es el gran problema”, y ha asegurado que “desde CEOE y Cepyme vamos a seguir trabajando” para resolverlo. Sobre este asunto, el presidente de CEOE ha anunciado que el próximo día 6 de junio la patronal europea BusinessEurope mantendrá una reunión con la presidenta de la Comisión Europea, Ursula Von der Leyen, para abordar el problema https://tinyurl.com/y5b8wy8c

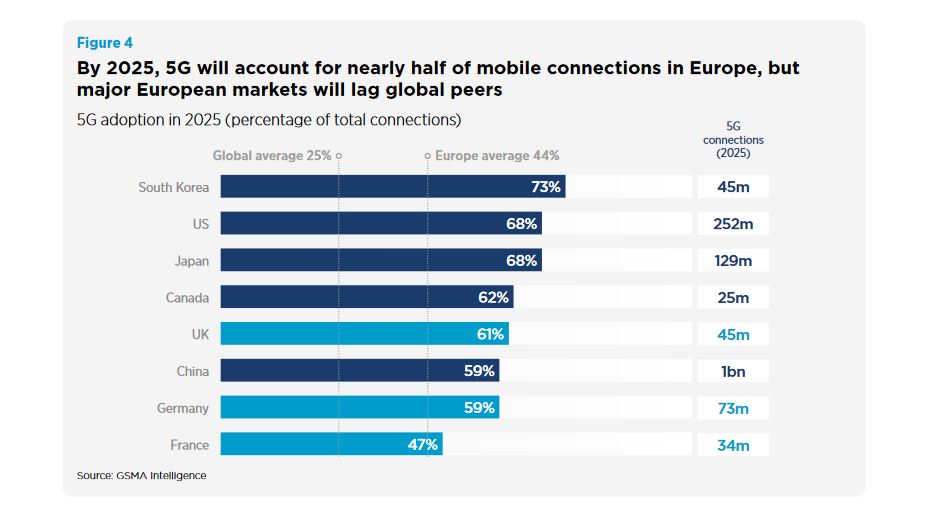

La realidad a la que se ha visto sometida la industria de las telecomunicaciones a nivel europeo ha sido completamente perniciosa bajo la doctrina de la excomisaria de Competencia, Margrethe Vestager. El enorme capital necesario para desarrollar y mantener redes de telecomunicaciones cada vez más sofisticadas ha tenido sus consecuencias: la industria de las telecos ha visto cómo su retorno sobre el capital invertido (ROIC) y la rentabilidad para los accionistas ha disminuido de manera constante, aun cuando las empresas de tecnología han aprovechado la infraestructura de telecomunicaciones para generar una creación de valor sin precedentes a través de las revoluciones de la banda ancha y los teléfonos inteligentes. Muchas compañías de telecomunicaciones siguen actuando principalmente como revendedores o agregadores de servicios de no conectividad como sucede con los hiperescaladores (Google, Amazon, Microsoft, etc.) la cuota de ingresos de los productos y servicios de no conectividad ha seguido siendo relativamente pequeña para la mayoría de los proveedores al tener dichos márgenes muy mermados por ser franquiciados. Unos pocos proveedores han logrado contribuciones incrementales a los ingresos B2B de entre el 30 y el 40%, pero los márgenes más comunes están entre el 10 y el 20%. Aunque actualmente los servicios de no conectividad representan menos ingresos B2B que los servicios de conectividad, el mercado de las TIC está experimentando un crecimiento significativo que las telecos no capturan al ser los “pagafantas” de la I+D como año tras año nos pone de manifiesto la Comisión Europea https://tinyurl.com/yc2fmak9 Un comunicado de prensa de la consultora Gartner indica que se espera que el gasto mundial en TI y B2B aumente a un ritmo del 9,8% a medida que más empresas adopten los esfuerzos de digitalización, en comparación con un escaso 3% para la conectividad. Según el informe de movilidad de Ericsson, se prevé que las suscripciones globales a 5G alcancen los 6.300 millones y representen el 67 % de todas las suscripciones móviles en 2030, y se proyecta que las suscripciones a 5G independientes (SA) representen alrededor de 3.600 millones de estos 6.300 millones.

Es importante también resaltar que el análisis de la GSMA (Global System for Mobile Communications Association) organización que representa los intereses de los operadores de telefonía móvil y otras compañías relacionadas con el ecosistema móvil, sugiere que se espera que la oportunidad de ingresos B2B no básicos alcance los 986.000 millones de dólares en 2030, el 80% de los cuales procederán de productos y servicios de la nube, centros de datos y ciberseguridad. Ya hay algunos casos de éxito notables: China Mobile o StarHub son ejemplos de grandes telecos que obtienen más del 50% de sus ingresos B2B de ofertas de no conectividad, con un enfoque en la tecnología en la nube, el Internet de las Cosas, la seguridad y los servicios de TI gestionados. Cada teleco tiene su propia curva de elasticidad B2B, es decir, la capacidad de estirar el crecimiento más allá de la conectividad preservando el valor y la importancia de los productos y servicios básicos. A partir de este año 2025, las telecos seguirán optimizando costes por varias vías, como la reducción de plantilla, el uso de IA para ganar eficiencia, la simplificación de productos, la optimización de su combinación de canales de venta y una mejor gestión de los gastos de capital. Según un reciente análisis de Kearney Global Competitive Benchmarking, el 60% de las telecos han reducido su plantilla en la última década, con un descenso medio del 14% en el número de empleados equivalentes a tiempo completo (ETC) entre 2018 y 2023. Curiosamente, TI fue el único departamento en el que aumentaron las plantillas durante este período, ya que las nuevas soluciones digitales necesitan más empleados para respaldarlas. Por otro lado la IA Vertical https://tinyurl.com/mr7spwhf desempeñará un papel crucial en la reducción de costes, a medida que las telecos desplieguen herramientas de ventas y servicios impulsadas por IA, utilicen análisis basados en IA para optimizar el marketing y las interacciones con los clientes, y automaticen grandes cantidades de trabajo manual que consume mucho tiempo https://tinyurl.com/5df64xu7

En este escenario de consolidación, la optimización de costes y eficiencia de las compañías de telecomunicaciones es una obsesión de los equipos directivos en el escenario actual con la consolidación que está en marcha. Las fusiones y adquisiciones permiten a las compañías de telecomunicaciones reducir redundancias, disminuir los costes de adquisición e integrar servicios compartidos, lo que se traduce en una mayor eficiencia operativa. Además de las tradicionales economías de escala, las fusiones estratégicas de empresas de telecomunicaciones permiten optimizar la red, racionalizar las TI y racionalizar las inversiones en infraestructuras. Por ejemplo, la integración de las operaciones informáticas y las funciones administrativas puede reducir los costes de desarrollo y mantenimiento, mientras que la consolidación de los canales de venta y distribución conduce a una estrategia de comercialización más eficiente. Además, el uso compartido de redes y la integración de centros de datos pueden generar ahorros significativos al reducir la duplicación de infraestructuras. Las sinergias de costes oscilan entre el 5% y el 20%, según la categoría y el tipo de operación. La mejora del retorno a la inversión (ROIC) pasa por la fusión de las compañías con el fin de racionalizar la competencia, lo que se traduce en una mejora de los precios, la eficiencia operativa y en última instancia, un mayor rendimiento del capital invertido. Al reducirse la fragmentación del mercado que hoy se tiene en nuestro país, las compañías de telecomunicaciones resultantes pueden optimizar mejor las inversiones en redes, reducir los costes de captación de clientes y lograr una rentabilidad más sostenible. Según Goldman Sachs Group Inc., los inversores están cada vez más preocupados por el hecho de que los hiperescaladores, incluidos: Amazon, Meta, Microsoft y Alphabet, estén gastando demasiado en inteligencia artificial, al haber utilizado alrededor de 357.000 millones de dólares en gastos de capital y en I+D el año pasado https://tinyurl.com/bdhb5drs

Otro de los objetivos de las compañías de telecomunicaciones actualmente es diversificar las fuentes de ingresos. La adquisición de compañías ajenas a las operaciones tradicionales de telecomunicaciones permite a las telecos ampliar su oferta, reducir la dependencia de los servicios básicos y realizar ventas cruzadas de productos. Esto incluye integrar ofertas complementarias en áreas “cercanas al core” de la cadena de valor donde ya tienen una ventaja competitiva, -como el acceso a los hogares de los clientes- o dirigirse selectivamente a sectores con alto potencial de crecimiento como son todas aquellas que proporcionan servicios digitales. Además, las telecos pueden establecer un “derecho a jugar” en nuevos mercados a través de fusiones y adquisiciones o asociaciones estratégicas.

Hasta aquí podríamos decir que este es parte del escenario deseado que en Europa ha puesto sobre la mesa el expresidente del Banco Central Europeo (BCE), Mario Draghi en su informe sobre competencia y Enrico Letta en su informe sobre el mercado interior para que Europa recorte el gap que hoy tiene con los otros dos bloques comerciales, Estados Unidos y China. Sin embargo, en la comparecencia del CEO de Orange, Meinrad Spenger, hay otra serie de realidades que se ignoran y omiten, con el fin de indultarse ante la realidad que hoy viven las telecos, más allá del daño sufrido por factores ajenos a la industria como ha sido la regulación que ha imperado hasta la fecha desde la Comisión Europea.

En el último informe publicado por la Comisión Europea del año 2024 nos ofrece una foto reveladora sobre la I+D a nivel mundial. En el año 2023, las 2000 principales compañías inversoras en I+D del mundo, con sede en 40 países y más de 900.000 filiales, invirtieron colectivamente 1,257 billones de euros en I+D. Esto supuso más del 85 % de la inversión total en I+D de la UE. A la vez dicha cantidad supone que más del 85% de la I+D mundial está financiada por empresas. Las 50 primeras empresas contribuyeron por sí solas al 40% del total, lo que indica que un pequeño número de empresas controla una parte significativa de la inversión mundial en I+D del sector empresarial. Entre las 2.000 primeras compañías figuran 322 empresas con sede en la UE (18,7% de la inversión total en I+D), junto a 681 empresas estadounidenses (42,3%), 524 chinas (17,1%), 185 japonesas (8,3%) y 288 empresas del resto del mundo (13,5%), entre ellas británicas (63), taiwanesas (55), surcoreanas (40) y suizas (39). Cuatro sectores (hardware de TIC, software de TIC, sanidad y automoción) siguieron representando más de tres cuartas partes de la I+D del Cuadro de Indicadores.

Las cuatro primeras compañías de dicho ranking son tecnológicas, en su conjunto invirtieron en I+D un total de 127.149,6 millones de euros, las cuatro han facturado en su conjunto un total de 975.050,7 millones de euros, con un porcentaje medio de inversión en I+D sobre ventas del 7,66%. Si miramos la intensidad sobre ventas individualmente de las cuatro compañías vemos casos muy ilustrativos, por ejemplo: Meta (Facebook) invirtió un 27% sobre ventas, o Alphabet (Google) un 14,2%, en menor medida está Microsoft con un 12% y Apple con un 7,8%. Apple es la que menos invierte de las cuatro grandes tecnológicas sobre ventas es engañoso, ya que hay que tener en cuenta que es la que más factura de todas ellas, por lo que su cantidad de inversión es muy ilustrativa con 27.242,5 millones de euros. Dos de las cuatro grandes siguen desarrollando sus ecosistemas digitales, los desarrolladores del App Store de Apple generaron un total de 1,1 billones de dólares en facturación y ventas en el año 2022. Más del 90% de lo acumulado en facturación y ventas corresponde únicamente a los desarrolladores, sin el pago de ninguna comisión a Apple. El nuevo estudio destaca la fuerza y resiliencia del ecosistema del App Store con facturaciones y ventas que han aumentado un 29% año con año https://tinyurl.com/54u4cx6n, Google obtuvo el 57,4% de los ingresos (162.442 millones de dólares) en el año 2023 gracias al propio buscador de Google más sus añadidos (Google, Youtube, Google Play, Gmail, Google Maps...), esto incluye los anuncios de adwords que vemos en su buscador https://tinyurl.com/2t8nj9sj

Si nos vamos al sector de las telecos la foto no puede ser más desoladora como nos pone de manifiesto la Comisión Europea. La inversión de las 25 compañías de telecomunicaciones que aparecen en dicho ranking de inversión en I+D es de 18.245 millones de euros. Un dato que refleja el enorme diferencial que hoy existe en esa digitalización lo vemos en la siguiente métrica, por cada euro que invirtieron las 25 compañías de telecomunicaciones que aparecen el ranking, las cuatro tecnológicas que encabezan el mismo invirtieron 6,96 euros en I+D. Centrándonos en las tres principales compañías europeas de telecomunicaciones llamadas a encabezar esa consolidación, Deutsche Telekom, Telefónica y Orange, la inversión en I+D en el año 2024 fue de 2.131 millones de euros… De esto el CEO Meinrad Spenger no dijo absolutamente nada en su ponencia en dicho foro.

Afirmó Spenger que más conectividad es igual a más competitividad, a esta afirmación tengo que decirle que no necesariamente, ya que si bien es la conectividad la que facilita la inclusión de la sociedad en la digitalización, son los servicios digitales añadidos a la conectividad los que proporcionan esa competitividad a las diferentes industrias y sectores al facilitar la verticalidad y simplificación de sus negocios. Un buen ejemplo de ello lo vemos año tras año con los hiperescaladores. Precisamente Draghi en su informe sobre competitividad propone para el sector de las telecomunicaciones europeo que los reguladores europeos se centren menos en prevenir fusiones antes de que ocurran problemas de competencia y se enfoquen más en vigilar comportamientos anticompetitivos tras las fusiones. Esto permitiría que se promuevan consolidaciones que fomenten la inversión y la innovación, sin comprometer el bienestar del consumidor… Cuestión que hoy las telecos no están cumpliendo si vemos la inversión que realizan en I+D. En el informe de Draghi también se hace hincapié en la importancia de armonizar las políticas de espectro a nivel europeo, proponiendo la creación de un grupo público-privado que garantice que los operadores de telecomunicaciones puedan competir globalmente y liderar la innovación en redes de alta velocidad, como la 5G. “El marco regulatorio actual es demasiado rígido y no refleja las necesidades del mercado actual ni los desafíos tecnológicos del futuro", señala el informe. Draghi también destaca que la inversión en infraestructura digital es crucial no solo para el crecimiento económico de la UE, sino también para garantizar que Europa siga siendo competitiva frente a los otros dos bloques comerciales como son Estados Unidos y China https://tinyurl.com/2b6jprra

Con la inteligencia artificial vertical (IA) está sucediendo exactamente igual que con la I+D, los hiperescaladores se están llevando el gato al agua mientras las telecos están perdiendo pie con la realidad https://tinyurl.com/mr7spwhf Un análisis de mercado de Stocklytics sobre la IA vertical proyecta que alcance el billón de dólares en el año 2031, con una tasa de Crecimiento Anual Compuesta (CAGR) del 2031,48%. Las compañías que esperan obtener la mayor ganancia en dicho mercado serán: Amazon, Microsoft, Google y Nvidia https://tinyurl.com/4hzayexc

Con respecto a las reflexiones de Spenger a la rentabilidad del sector, quiero manifestar que esa rentabilidad también viene condicionada por las inversiones que se realizan desde la industria en determinados nichos de negocio, un ejemplo de ello son las aventuras que están realizando dichas compañías en negocios de dudosa rentabilidad como es la TV. Si los 1.500 millones de euros que Telefónica dedicaba a dicho vertical en la adquisición de contenido deportivo los dedicase a desplegar 5G (SA), probablemente ese retraso que hoy manifiesta que tiene Europa no sería una realidad. Con dicho despliegue podría integrar los verticales de conectividad con los de servicios digitales que obtuviese de la I+D, facilitándoles una venta cruzada de servicios con conectividad, lo que haría menos gravosa a la hora de obtener rentabilidades positiva de la inversión de capital efectuada https://tinyurl.com/4d9apm6u

Con respecto a la burocratización argumentada por el presidente de la CEOE, Antonio Garamendi, he de decir que dicho problema ya ha sido detectado por el informe de Draghi. Pero para corregir dicho problema se recomienda que se contemple medidas paliativas en las concentraciones y fusiones que se produzcan en la industria, que beneficien tanto a las compañías como a los consumidores. Aquí es donde tiene que haber compromisos de inversión en despliegue de infraestructuras y en I+D, priorizando las mismas frente a verticales que no son “core” de negocio con es la TV. Si compañías con una escala infinitamente superior como por ejemplo, Netflix, con 301,6 millones de usuarios pasaron por apuros con la caída de suscriptores e ingresos, que no pasará a las compañías de telecomunicaciones que no tienen escala en dicho negocio https://tinyurl.com/3buypvdp Por otro lado, para reducir dicha brecha con chinos y norteamericanos la Comisión Europea pisa el acelerador. Bruselas ha detectado que las empresas tecnológicas se enfrentan a un problema de financiación cuando alcanzan cierto tamaño que les impide seguir creciendo, por lo que ha decidido tomar cartas en el asunto con la propuesta de lanzar un fondo de capital riesgo (venture capital). El objetivo es poner en marcha una iniciativa inversora público-privada que inicie su andadura con la fase de captación de capital en 2026. Para ello, el Ejecutivo comunitario ha iniciado ya conversaciones con diferentes entidades y gestoras para tantear el interés inversor y valorar quién podría ponerse al mando del proyecto como gestor. La Comisión lanza esta medida enmarcada en la estrategia para scale ups, empresas que han superado la etapa inicial de desarrollo y que entran en un proceso de crecimiento sostenido y acelerado. Se trata de una de las áreas marcadas en rojo en el informe Draghi como uno de los mayores lastres para la competitividad y un capítulo en el que se enfatizó la necesidad de actuar "de manera urgente y decidida". "El monto final de la inversión no se ha decidido todavía, pero han detectado mucho interés en el mercado por coinvertir en empresas tecnológicas en desarrollo en Europa. Este fondo no será uno más, sino que marcará la diferencia en el mercado", indican desde la Comisión. Pese a ello, fuentes comunitarias apuntan a que el mínimo de inversión será de 10.000 millones con el objetivo real de superar con creces esa cifra. "El Fondo Scale up Europe reunirá grandes cantidades de dinero privado e invertirá directamente en sectores importantes para apoyar la independencia tecnológica y la seguridad económica de Europa", aseguró Stéphane Séjourné, vicepresidente ejecutivo de Prosperidad y Estrategia Industrial de la Comisión Europea, que añadió que "las necesidades de financiación son enormes y ningún instrumento existente puede abordarlas por sí solo" https://tinyurl.com/bdfkrmp3

Para terminar el post, vuelvo al comienzo del mismo con la cuestión de por donde se pone el sol. En la industria de las telecomunicaciones el sol se pone por donde definieron tan certeramente Draghi y Letta en sendos informes elaborados para la Comisión Europea. Las medias verdades no es el mejor camino para abordar los problemas, estos requieren de un diagnóstico certero y determinación a la hora de abordar los mismos… Spenger y Garamendi parece que no están alineados ni con el diagnóstico ni con la solución… Como diría Paco Umbral, vinieron a hablar de su libro, no de los problemas del sector telco.

Ya lo dijo Miguel de Cervantes: “La verdad adelgaza y no quiebra, y siempre anda sobre la mentira como el aceite sobre el agua”.