Un campesino encontró en el medio del campo un gran huevo que nunca antes había visto. Decidió llevarlo a su casa para mostrárselo a su familia. Se preguntaban si era de un avestruz, pero el abuelo dijo que no era tan grande como esos. Ante la inquietud, el campesino decidió colocarlo debajo de una pava que estaba en ese momento empollando sus propios huevos en el granero, a la espera de poder incubar también a este extraño huevo.

Al cabo de unas semanas nacieron los pavitos y un extraño integrante. La familia y el granjero lo observaban, pero no podían reconocer a qué especie pertenecía: era notablemente más grande que los otros hermanitos, su plumaje era más oscuro y devoraba la comida que le colocaban con notable velocidad.

Ya un poco más crecido, este raro integrante se comunica con su madre pava y le dice “mamá, es tiempo de levantar vuelo!”. La madre pava le dijo “los pavos no vuelan”.

Un par de días después volvió a aparecer ese deseo, así que – sin que se enterara su madre – les dijo a sus hermanitos “vamos, salgamos a volar!”. Ante tal manifestación todos los hermanos pavos respondieron “¡no digas eso! Los pavos no vuelan. Solo podemos caminar, comer y dormir. Ese es nuestro destino”.

Haciendo caso a sus hermanos y su madre, el extraño integrante hizo lo que debía hacer: resignarse y actuar como pavo.

Un buen día el granjero llega acompañado de un veterinario que había ido a revisar a su caballo, y a quien le había contado de ese extraño huevo que había encontrado, pidiéndole su opinión profesional sobre el ave. En cuanto la vio el veterinario no dudó: “¡esto es un cóndor!”.

Aunque el cóndor nació para volar a más de 4000 metros de altura, este no lo hacía porque terminó siendo influenciado por las opiniones y paradigmas de su entorno.

Hoy podemos leer en la prensa que Telefónica está dispuesta a invertir en centros de datos y servicios de ciberseguridad para convencer a los reguladores europeos de que aprueben las fusiones en telecomunicaciones, ya que la compañía española aspira a liderar la consolidación en Europa. Telefónica espera que su compromiso de realizar inversiones concretas en infraestructuras digitales de gran relevancia como son los centros de datos, ayude a convencer a la Comisión Europea de que un menor número de operadoras de telecomunicaciones de mayor tamaño aumentaría la resiliencia tecnológica del bloque europeo, según las fuentes consultadas por dicho diario

Telefónica opera en los mercados de España, Alemania y posee el 50% de la joint venture del operador británico Virgin Media O2. Así mismo es uno de los diferentes operadores que están presionando a la Comisión Europea (CE), para que permita que en los mercados se reduzca de tres operadoras frente a las cuatro actuales. Esta consolidación se ha permitido recientemente en Reino Unido, donde el regulador aprobó la fusión de Vodafone con Three por 16.500 millones de libras en diciembre. La UE por su parte estudia como frenar su relativo declive económico que vienen sufriendo, lo que representa una oportunidad para que las telecos presionen por una regulación que facilite una mayor escala de los actores que operan en el mercado. Esto será determinante para permitir que la inversión en I+D crezca lo suficiente para reducir el gap que hoy Europa tiene con los Estados Unidos y China https://tinyurl.com/yc2fmak9

Europa cuenta con 41 operadores de telecomunicaciones con más de 500.000 clientes, según la Asociación Europea de Operadores de Redes de Telecomunicaciones (ETNO), ahora conocida como Connect Europe. En cambio, Estados Unidos cuenta solo con cinco operadores móviles, mientras que China y Japón tienen cuatro cada uno.

Otra cuestión importante es la hostilidad de la Administración Trump hacia Europa, esto ha puesto sobre el tapete un tema crítico como es la ciberseguridad. El martes, el director de la agencia de ciberseguridad de la Unión Europea advirtió de la dependencia de Europa de Estados Unidos en dicha materia. Europa debe intensificar los esfuerzos en dicha materia para ayudar a las compañías europeas para afrontar las ciber amenazas desde la independencia de actores con los que las relaciones no pasan por el mejor momento. Telefónica está dispuesta a invertir en servicios de ciberseguridad para ofrecer a las compañías europeas una alternativa local a los proveedores estadounidenses e israelíes que dominan el sector. Enisa, la agencia de ciberseguridad de la UE, ha advertido del aumento de los ciberataques patrocinados por Estados como China y Rusia. Telefónica que actualmente opera 15 centros de datos, estudia las nuevas inversiones como parte de su revisión estratégica, cuya conclusión está prevista para otoño https://tinyurl.com/3pd4j67v

Las magnitudes económicas que mueven los centros de datos dan fe de la importancia de dichas infraestructuras. Según la firma independiente de investigación de mercado que se especializa en telecomunicaciones, redes de empresa y la infraestructura de centros de datos, Dell’Oro Group, el gasto de capital (capex) global en centros de datos creció un 51 % en el año 2024, alcanzando 455.000 millones de dólares, impulsado principalmente por infraestructura para la (IA) https://tinyurl.com/bdevttmn Según Precedence Research, el mercado de centros de datos se estimó que en el año 2024 movilizó un total de 348.000 millones de dólares, con una proyección para este año de 387.000 millones de dólares https://tinyurl.com/46rhr8yz

El sector de los centros de datos se encuentra en el precipicio de una era transformadora, impulsada por el incesante avance de la Inteligencia Artificial (IA). En el año 2025 se acelerarán los anuncios de la instalación de reactores modulares pequeños (SMR), estos son reactores nucleares avanzados con una capacidad de potencia de hasta 300 MW. Con ellos es muy probable que se duplique la cantidad total de gigavatios que se necesita para tantos centros de datos que se instalaran. La energía nuclear se perfila como la solución preferida para satisfacer la creciente demanda energética. Como las redes eléctricas tradicionales luchan por mantener el ritmo, el sector está explorando tanto la energía nuclear tradicional a gran escala como los reactores modulares pequeños (SMR). El cambio a la refrigeración líquida será esencial para adaptarse a los avances de la GPU. En las nuevas construcciones, la infraestructura de refrigeración líquida se ha convertido rápidamente en la instalación por defecto. En el caso de las instalaciones existentes en transición hacia cargas de trabajo de mayor densidad, la refrigeración líquida será una solución viable y una oportunidad para que propietarios e inversores actualicen sus activos. En el año 2025 se necesitará asegurar la financiación para la construcción de activos por valor de 170.000 millones de dólares. Aunque es probable que los volúmenes de transacciones de inversión registren sólo un modesto aumento en el año 2025, debido a los importantes diferenciales entre oferta y demanda y a la falta de producto disponible, la financiación del desarrollo representará una oportunidad atractiva para que los inversores entren en el sector.

El informe titulado “The cost of compute: A $7 trillion race to scale data centers” de McKinsey, la consultora afirma que la demanda global de capacidad de centros de datos podría casi triplicarse para 2030 hasta los 219 GW, - con alrededor del 70% de esa nueva demanda proveniente de cargas de trabajo de (IA). Dentro de esa cifra de 6,7 billones de dólares, se prevé que los centros de datos equipados para gestionar las cargas de procesamiento de (IA) requieran 5,2 billones de dólares en inversiones de capital, mientras que los dedicados a las aplicaciones de TI tradicionales requerirán 1,5 billones de dólares en inversiones de capital. Si esos 5,2 billones de dólares de inversión en Inteligencia Artificial se materializan, McKinsey calcula que aproximadamente el 15% (800.000 millones de dólares) irá a parar a los constructores en concepto de terrenos, materiales y urbanización. Otro 25% (1,3 billones de dólares) se destinará a los proveedores de energía para la generación y transmisión de electricidad, refrigeración y equipos eléctricos. La mayor parte de la inversión, el 60% (3,1 millones de dólares), se destinará a los desarrolladores y diseñadores de tecnología, que producen chips y hardware informático para los centros de datos https://tinyurl.com/42crnu39

La comparativa de los años 2024 y 2025 es la siguiente:

- El año 2024 marcó un 51 % de crecimiento con inversiones significativas en hardware de (AI).

- El año 2025 mantendrá un nivel alto: casi 170.000 millones de dólares en proyectos nuevos, y un mercado total estimado de aproximadamente 387.000 millones de dólares. Esto indica una inversión continua, aunque quizá a tasas de crecimiento más moderadas.

Según la agencia Moody's la demanda de capacidad de los centros de datos para dar soporte a la inteligencia artificial (IA), la computación en la nube y los servicios de almacenamiento de datos se intensificará en el año 2025. Las grandes empresas tecnológicas, o hiperescaladores, como: Microsoft Corporation, la unidad Amazon Web Services (AWS), Google de Alphabet Inc., Meta Platforms Inc. y Oracle Corporation, están construyendo y alquilando rápidamente nuevos centros de datos y expandiéndose a mercados nuevos y más pequeños. Este crecimiento requiere que los promotores y arrendadores de centros de datos obtengan el capital para el desarrollo de dichas infraestructuras. Es probable que los niveles de apalancamiento aumenten para los promotores centrados en la construcción a hiperescala que se completará en el periodo 2026-2028 https://tinyurl.com/4arptu2v

Europa esta desarrollando el proyecto GAIA-X en el cual participa Telefónica, este se inscribe dentro del marco europeo para crear una red federada de nubes y servicios de datos interoperables. El mismo se realiza para recuperar soberanía digital frente a los gigantes cloud de Estados Unidos y Asia. Este proyecto está basado en estándares abiertos, hubs nacionales, “data spaces”, etiquetas de confianza y gobernanza comunitaria. Su estado actual se encuentra en fase de implementación, con pilotos activos, algunos avances y ciertos retos por la escala y diversidad de actores. El desarrollo y construcción de data center es crucial para el desarrollo de dicho proyecto paneuropeo.

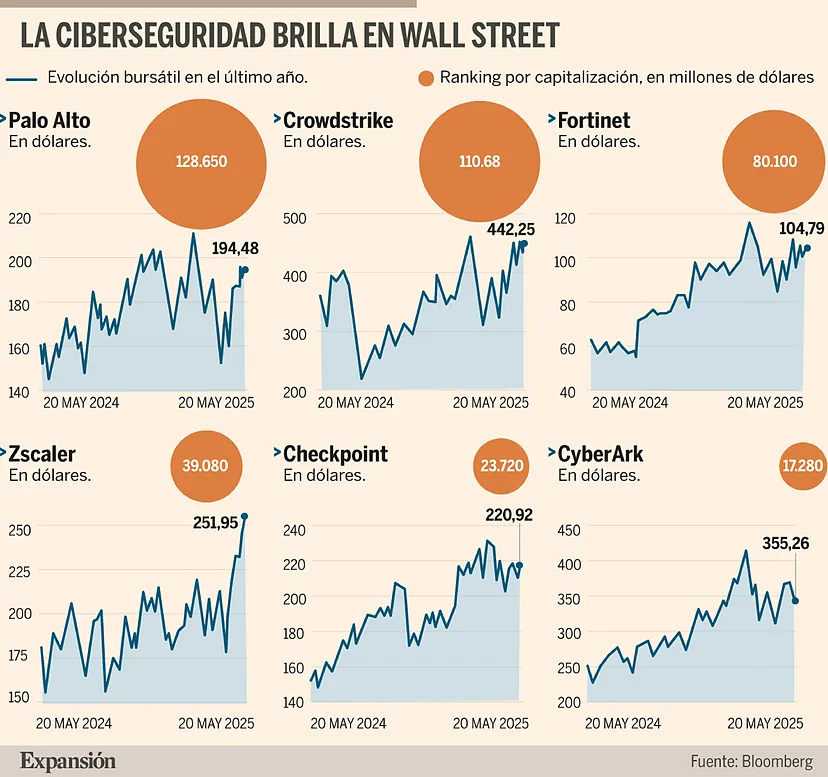

Las tensiones militares de Europa del Este son un motor a largo plazo para las inversiones en defensa y ciberseguridad. Las empresas que entregan energía dura (drones, misiles) y poder blando (AI, ciberseguridad) prosperarán. La clave es priorizar a las empresas con fuertes atrasos, contratos gubernamentales y soluciones adaptadas a la guerra híbrida. Los inversores que se alinean con estas tendencias pueden encontrarse en posición de beneficiarse de un mundo donde el gasto en seguridad es la nueva normalidad. Con respecto a la ciberseguridad bajo el Marco Financiero Plurianual (2021–2027), la UE se asignó aproximadamente 2.900 millones de euros exclusivamente para ciberseguridad —con un aumento de casi 200 % respecto al periodo anterior— y con participación de fondos nacionales se estima que alcance aproximadamente unos 4.000 millones de euros en total hasta el año 2027. Según un análisis de la consultora Oliver Wyman, el gasto europeo en ciberseguridad total rondó los 50. 000 millones de dólares en el año 2024 (en comparación con los 100.000 millones de dólares de Estados Unidos). Además, se registró un aumento en acuerdos de inversión: más de 12.600 millones de dólares en transacciones relacionadas con ciberseguridad en toda Europa durante el año 2024.

Las amenazas cibernéticas son tan críticas como los riesgos militares convencionales. Las redes energéticas, los sistemas de defensa y la infraestructura crítica de Europa del Este son objetivos primordiales para hackers patrocinados por el Estado como ELECTRUM y KAMACITE, que desplegaron malware wiper y hazañas de DCRat en Ucrania.

Entre las principales empresas de ciberseguridad que se benefician figuran:

1. Impresoft (Italia): Especializando en ciberseguridad de la red, duplicó sus ingresos en 2024 tras asegurar contratos con operadores de transporte europeos. Sus soluciones son vitales para proteger los proyectos de energía renovable prioridad en el marco del plan de Preparación 2030 de la UE.

2. Darktrace : Adquirido por Thoma Bravo en 2024, su detección de anomalías impulsada por IA es un must-have para los sectores de energía y defensa. El aumento de 12.600 millones de dólares en los acuerdos europeos sobre ciberseguridad en 2024 pone de manifiesto la confianza de los inversores.

3. Cyberark (CYBR) y Palo Alto Networks (PANW): Ambos son parte integral del marco de defensa digital de la OTAN, ofreciendo arquitecturas de confianza cero para los gobiernos y los servicios públicos.

Se prevé que el mercado europeo de ciberseguridad crezca de 67.800 millones de dólares en el año 2024 a 76.200 millones de dólares en el año 2025, con una tasa compuesta anual (CAGR) de crecimiento del 12,4 % hasta 2033, alcanzando 194.400 millones de dólares en el año 2033 https://tinyurl.com/y46exf6z Esto implica un incremento significativo del gasto privado: se necesitarán unos 8.400 millones de dólares adicionales solo entre los años 2024 y 2025. Sin embargo, se estima que a nivel del PIB europeo, el gasto en ciberseguridad es solo del 0,1 %, frente al 0,35 % en EE. UU. https://tinyurl.com/ywfcf22r Esto indica que la UE necesita multiplicar al menos por 3 o 4 su inversión pública anual para alcanzar niveles comparables de protección.

Lo primero que quiero manifestar, es que esta es la orientación correcta por donde tiene que ir la estrategia de Telefónica, nuevos verticales con tasas de crecimiento importantes donde amortigüe la caída de ingresos que sufre en otros negocios, como sucede con la conectividad. Por otro lado, quiero manifestar que el sentido común ha vuelto a la presidencia de la compañía, no hace muchos años se vendían dichos centros de datos. En mayo del año 2021 Telefónica Infra vendió cuatro centros de datos (2 en España y 2 en Chile) al operador Nabiax (participado por Asterion Industrial Partners), obteniendo una participación del 20 % en Nabiax. La operación incluyó contratos a largo plazo de leasing-back para seguir ofreciendo servicios desde esos centros que se habían enajenado. En comunicaciones de la compañía para realizar dicha acción, se destacaba que esta transacción permite “cristalizar el valor de sus activos de infraestructura”, sin perder su “posicionamiento comercial, la relación con sus clientes y liderazgo en servicios de conectividad y Cloud” https://tinyurl.com/2ud8ny9w Se vendían los activos para obtener liquidez, para lo que había que pagar un alquiler por los mismos al comprador, ya que necesitaba de los mismos para seguir prestando los servicios… Esta era la estrategia que se implantaba en aquel tiempo bajo la presidencia de Álvarez-Pallete y su equipo directivo. Esta situación propiciaba que la posible rentabilidad de dichos activos se perdiera, ya que había que pagar por el servicio que prestaban al perder su titularidad. En el trasfondo de dicha situación estaba como se ofrece en un comunicado de la operadora la siguiente razón, “El acuerdo anunciado hoy se enmarca en la política de gestión de la cartera de activos del Grupo Telefónica, basada en una estrategia de creación de valor, mejora de la rentabilidad del capital y posicionamiento estratégico. Asimismo, complementa el objetivo de reducción orgánica de la deuda y fortalecimiento del balance en un escenario de caja creciente, lo que permite a la compañía mantener una remuneración al accionista sostenible y atractiva” https://tinyurl.com/53apak8a... Dividendo por venta de activos.

De la noticia publicada hoy en el diario Financial Times se “deduce” que el nuevo plan estratégico que se presentará próximamente tendrá en su orientación el desarrollo de dichas infraestructuras criticas para la digitalización. El objetivo es fortalecer su posición como uno de los principales operadores de infraestructura digital en Europa, con capacidad para soportar fusiones y consolidaciones del sector. Telefónica bajo la dirección de Marc Murtra, apuesta por un papel proactivo en infraestructuras digitales clave para demostrar valor a la Comisión Europea y asegurar su liderazgo en conectividad y seguridad digital... ¡Cuanto han cambiado las cosas para mejor!

Para terminar el post, quiero manifestar que en el mundo digital las compañías de telecomunicaciones tienen un rol muy importante que jugar. Cuando hablamos de digitalización estamos hablamos de un nuevo escenario, donde datos, relaciones, oportunidad y nuevos modelos, abren un abanico de posibilidades para las mismas. En este escenario poliédrico de oportunidades, a las compañías de telecomunicaciones se les va exigir una mayor resiliencia, innovación y espíritu emprendedor con el fin de romper modelos obsoletos como del que venían. Lo importante en este nuevo escenario es no resignarse como el cóndor del comienzo del post… La resignación en cualquier ámbito de la vida, es la mano que nos tiende el fracaso para no salir del agujero en el que uno está enterrado.

Ya lo dijo Alessandro Pertini: “A veces en la vida hay que saber luchar no sólo sin miedo, sino también sin esperanza”.

No hay comentarios:

Publicar un comentario