Uno

de los mayores escándalos por su extravagancia fue el pinchazo de la burbuja especulativa en la mina de oro Bre-X, considerada la mayor estafa de

la historia en la industria aurífera. En 1995, un bróker llamado David Walsh fundo en Canadá una pequeña

compañía minera. Pero tuvo también la ocurrencia de inventarse, en complicidad

con un geólogo llamado Miguel de Guzmán, el descubrimiento en Indonesia de un

yacimiento que atesoraba alrededor de 6.500 toneladas de oro, el equivalente al

8% de las reservas mundiales del metal. Paradójicamente, nadie se tomó las

molestias de comprobar si el hallazgo era cierto, pero el caso es que el valor

de la empresa subió hasta los seis mil millones de dólares. La euforia atrajo a

todo tipo de inversores, incluidos los gobiernos de Canadá e Indonesia. Pero en

1997 se destapó el fraude. Una investigación demostró que en aquel yacimiento

había menos oro que en una dentadura postiza, y las acciones de la compañía se

desplomaron un 97% en ¡solo diez minutos!

La

historia acabó trágicamente, porque el geólogo Guzmán apareció asesinado y

Walsh huyó a las Bahamas, donde murió meses después de un fallo cardíaco.

Mientras tanto, los casos de ruina se multiplicaban. Muchísimas empresas

canadienses y ahorradores particulares habían capitalizado sus planes de

pensiones en acciones de la compañía. Todos ellos sufrieron pérdidas

irreparables, que provocaron una desconfianza hacia el sector del oro que causó

un desplome del 20% del valor de este metal. La moraleja de Bre-X es que las

burbujas se pinchan con la misma facilidad con que se inflan. Y es

que muchas veces, los inversores siguen un comportamiento de rebaño totalmente

irracional que termina por conducir a la ruina. Según apunta Marion Mueller, presidente y directora de

OroyFinanzas.com, estas noticias suelen impactar a la

compañía, pero no al oro, ya que una cosa son los factores fundamentales que

mueven su precio y otra las firmas que explotan las minas. Casualidad o no, el

caso es que en el año en que estalló el escándalo de Bre-X, 1997, los futuros del oro se desplomaron un 22%, su mayor

caída anual desde 1981.

El

sector actualmente se enfrenta a una disrupción brutal en su modelo de

negocio, después de que durante años sus prácticas bancarias hayan sido

reprobadas por una ingente cantidad de clientes por acciones tales como: las

preferentes, las clausulas suelo, los gastos registrales y notariales, los

desahucios, etc. La destrucción de valor para sus cuatro principales

stakeholders; accionista, cliente, sociedad y empleado ha sido tan enorme, que

en esta etapa de refundación de los sistemas bancarios lo primero que se va a

tener que restablecer será la relación de confianza. La crisis económica que

hemos padecido en los últimos ocho años ha supuesto para la economía real unos

daños que en algunos países como España el saneamiento de los balances de

dichas entidades bancarias ha alcanzado cifras que representan casi el 30% del

PIB del país, unos 300.000 millones de euros.

La mayoría de los bancos ejecutaron con negligencia su

mandato social en los años anteriores a la crisis, lo que ha disparado la deuda

de la economía y la ha condenado a sufrir años de un débil crecimiento. Tras el

rescate bancario, la mayoría de los clientes renegaron de la banca tradicional

y tomaron una cierta actitud de “desafecto” con los actores de dicho sector. Con

un cliente posicionado en frente por la falta de confianza que le inspiran los

actores de dicho sector, el desafío a los nuevos modelos de negocio que

aparecen con la digitalización es enorme. Mientras la banca se

esfuerza en una carrera para evolucionar su pesada infraestructura tecnológica,

siguen apareciendo a un ritmo sin precedentes avances tecnológicos

potencialmente transformadores. A pesar de que los bancos están

realizando grandes inversiones en entender mejor el comportamiento del cliente,

el verdadero hilo conductor de la transformación hacia la banca 3.0,

todavía el nuevo modelo de relación con el cliente no está resuelto.

Encontrarlo seguramente exigirá a los bancos descubrir su nuevo papel en la

sociedad, más amplio y en línea con su principio fundacional, ayudar a

sus clientes a que estos se desarrollen. En cuanto al trato,

el cliente exige un diálogo de igual a igual y adaptado a los nuevos estilos de

vida (por ejemplo las redes sociales), lo que afortunadamente resulta posible y

económico con los avances tecnológicos. Cuando se observa la estructura del

mercado bancario la concentración es incuestionable. En Estados Unidos

los cinco principales bancos concentran el 50% de los activos bancarios.

En Reino Unido los cuatro principales bancos concentran el 70% de las

cuentas corrientes personales y el 85% de las cuentas de negocios. En el resto

de Europa la situación es similar y además ha empeorado desde la crisis, lo que

no parece que sean las mejores condiciones para un mercado competitivo.

Fuente: RelBanks y Elaboración Propia. Capitalización

bursátil del 16 marzo 2015 a 31 diciembre 2003

La tecnología ha venido a

transformar el sector bancario de una forma disruptiva, estableciendo nuevas

normas y criterios para su funcionamiento. Existen una serie de factores que

han precipitado ésta situación, son los siguientes:

- Tipos de interés muy bajos.

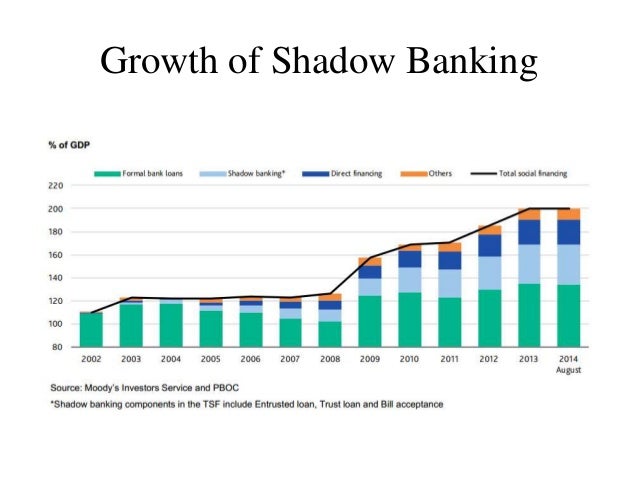

- La capacidad de intermediación crediticia de la “banca en la sombra” (shadow banking), conformado por entidades y actividades que están fuera del sistema bancario tradicional que si están sometidas a regulación.

- Los avances tecnológicos que han permitido digitalizar el proceso productivo de la banca. En la actualidad cualquier actor empresarial puede aprovechar esta digitalización en beneficio popio para crear un área de negocio en el sector bancario, un ejemplo son los bancos digitales que están empezando a lanzar las telecos en Europa.

Los principales retos que afronta

el sector bancario en este periodo de transformación son los siguientes;

·

La erosión de márgenes. El debilitado crecimiento que

sufren las economías maduras ha instaurado un periodo de tipos de interés muy

bajos, el cual se prolongará todavía un determinado tiempo. Esto lastra el

margen de intermediación bancaria que es la principal fuente de ingresos.

Así mismo factores como la morosidad producida por la crisis financiera, ha

disparado el ratio de morosidad y ha hecho que se tenga que aumentar sustancialmente

las provisiones, restando beneficios y dividendos a sus accionistas.

·

Desarrollo de Shadow Banking (banca en la sombra). La

pérdida de la confianza por las entidades tradicionales por sus prácticas en la

gestión del negocio, ha dado lugar a nuevos actores (compañías tecnológicas),

que sin atesorar grandes conocimientos sobre el sector, están conectando mejor

con el cliente al reconocer mejor las necesidades del cliente eliminando la

burocracia y el conflicto que se produce en la banca tradicional. De momento

solo están entrando en negocios con alta rentabilidad y que están alejados de

regulación bancaria, pero no es descartable que posteriormente abarquen todo el

sector.

·

Presión elevada por una excesiva regulación. Los lodos

de la crisis financiera han traído una regulación excesiva, motivada por el

tsunami social que trajo los desmanes de los actores que operaban en el sector.

Las exigencias de una mayor solvencia, liquidez y comercialización, hace

que se disparen los costes al necesitar más recursos tecnológicos y

humanos para operar en dicho sector.

·

Pérdida de confianza. Este es

quizás el principal activo que más les va a costar ganar a los viejos actores

dentro del sector. Su imagen está tan deteriorada, que solo el tiempo y una

actuación real donde se ponga al cliente en el centro y el mismo perciba dichos

beneficios, harán que se recupere la confianza y credibilidad pérdida.

·

Los avances tecnológicos. La

aparición de tecnologías disruptivas como el “blockchain” ha roto el

modelo bancario al implantar unos costes operativos que obligan a una nueva

operativa si la banca tradicional quiere sobrevivir. Como ejemplo, una transacción

internacional se puede realizar en 10 minutos con un coste de 5 céntimos.

El modelo de relación con el cliente basado en la

oficina ha muerto porque éste ha cambiado su comportamiento desde que su acceso

a la operativa bancaria la puede hacer sin ninguna necesidad de presentarse en

el banco a través de su smartphone. Con su teléfono puede buscar, comparar los

distintos actores del sector y... decidir, esto le hace enormemente poderoso

frente a las entidades financieras. Si

bien el sector se está redefiniendo, en los últimos tres años los gigantes de

la tecnología han ido tomando posiciones en el sector. Un ejemplo es la

histórica PayPal, pero si nos

referimos a los últimos tiempos encontraremos por ejemplo Apple Pay, Robinhood (bróker gratuito de Google) o las transferencias monetarias recientemente habilitadas

por FaceBook. La entrada masiva de

competidores al sector está provocando un cambio desde el Oligopolio a un mercado que en microeconomía se denomina Competencia Monopolística. Este tipo de mercado presenta las siguientes características:

a) Es un mercado en el cual compiten y facilitan servicios muchas compañías. Las compañías

tienen cierta capacidad de fijar precios en función de su cuota de mercado

alcanzada. El afloramiento de muchos competidores no es obstáculo para que las entidades tradicionales sigan teniendo mucha

fuerza en el sector donde están consolidadas.

b) Los productos

presentan cierta diferenciación, no en precio, sino

en servicio durante la venta o postventa, la ubicación, el acceso al producto y

la entrega. Los nuevos entrantes promueven la diferenciación basada

en la experiencia de usuario, la rapidez, el acceso online, etc., como forma de

atraer a los mismos clientes de la banca. Sigue faltando una traslación de los

bajos costes que presenta la digitalización para los nuevos entrantes en

beneficio del cliente. El día que esto

se produzca será el momento en que los operadores tradicionales se puedan ver

en un serio apuro.

c) Fácil entrada

de nuevos competidores. La venta de productos y servicios no requiere fuertes

inversiones ni un gran tamaño de compañía. Efectivamente una de las razones de

toda esta transformación es que la tecnología ha roto las barreras de entrada

basadas en grandes inversiones, especialmente en oficinas y costosos sistemas (mainframe), etc.

d) Mayor

transparencia en la información. Mayor fuerza por parte del comprador o

cliente. Uno de los pilares en la propuesta de valor del “Fintech” es la transparencia.

En un oligopolio los oferentes tienen capacidad

para fijar los precios de sus productos y servicios y por tanto la presión en

costes por la competencia es reducida. En un mercado de

Competencia Monopolística la capacidad de fijar precios es menor y los márgenes

se estrechan. El oferente debe ser más preciso ajustando los precios y

recalculando a la baja los costes que puede soportar para obtener el ROE (retorno a la inversión) fijado. Los mercados con competencia monopolística tienen las siguientes características:

- Hay muchos productores y muchos consumidores en el mercado, y ninguna empresa tiene el control total sobre el precio de mercado.

- Los consumidores perciben que no solo hay diferencias de precios entre los productos de los competidores.

- Hay pocas barreras a la entrada y salida.

- Los productores tienen algún grado de control sobre el precio.

El

desarrollo del “Fintech”

ha adquirido un tamaño explosivo, en la actualidad existen unas 12.000 empresas

con una inversión efectuada de unos 24.000 millones de dólares. Su propuesta de

valor se cimienta sobre cuatro valores: Eficiencia,

Simplicidad, Transparencia y Justicia. Las “Fintech” estructuran su negocio

en base a la escala del negocio, cuanto mayor sea el número de clientes

menor será el coste al que podrán ofrecer sus servicios. Esto servirá como

escudo para protegerse ante posibles entrantes y a la vez si esa tecnología es

sencilla proporcionará una buena experiencia de cliente, lo cual servirá para

que los mismos clientes sean los que hagan el marketing sobre el servicio

“boca a boca”. El sector bancario tradicional vive un momento en el

cual para adaptarse al nuevo escenario ha recurrido a la vieja estrategia, la adquisición del know how que están desarrollando las nuevas startup. Un ejemplo es

el “blockchain”, estas

tecnologías les están arañando el valor a la banca tradicional en las

actividades generales que hacen diariamente. Sin embargo es justo reconocer que

de momento no existe algo disruptivo como fue en su día Google, lo

que se está realizando en la I+D actualmente es más una reingeniería de

procesos sobre lo que existe, que la aparición de algo que sea completamente

disruptivo con el mercado. Esto hace que la mayor parte de las

nuevas startup presenten pérdidas en su estado contable, esto de momento es un

alivio para los bancos tradicionales, según Harvard

Business el 75% de las startup no logra sobrevivir y en el caso de las

“Fintech” este porcentaje se puede elevar hasta el 90%. Esta situación

sin embargo no debe de tranquilizar a los bancos tradicionales ya que del grupo

de 140 unicornios que existen en la actualidad saldrán 2-3 unicornios

(compañías que en la actualidad tienen un valor superior a 1.000 millones de

dólares), que pueden ser los próximos gigantes de internet en el sector

bancario como en su día fue Google por ejemplo. Actualmente existen 143

unicornios con una valoración de 500.000 millones de dólares.

La esperanza para volver a las

rentabilidades de antaño en el sector bancario está condicionada a:

1. La transformación digital completa

de la operativa bancaria, tanto en el front-end como en el back-end.

• Barclays, que tiene un ratio de

eficiencia del 62% ha lanzado recientemente en el Reino Unido un préstamo

personal para sus clientes a través de su App móvil. Con sólo 6 clicks el préstamo se formaliza y los fondos son transferidos

en el mismo día. El ratio de

eficiencia calculado para esta operación es del 20%.

• En Estados Unidos el tiempo

promedio que una PYME emplea en formalizar un préstamo es de 33 horas.

Este tiempo se está reduciendo a 30 minutos por algunos prestamistas digitales como Kabbage.

2. La defensa del negocio de los

pagos. En Europa la

banca minorista

sólo ha

digitalizado aproximadamente el 30% de los principales procesos con sistemas stand-alone (Apps, etc.) y front-end. Una plena

transformación digital de la banca conllevaría:

• Incrementos por encima del 25% en ingresos por mejora de procesos de captación

y alta de cliente, mejor análisis de riesgos que permita ampliar la base de clientes,

servicios accesorios basados en datos, la comercialización integrada con terceros

(Facebook), etc.

• Reducciones de entre el 20 – 25%

en los costes. La automatización de procesos generaría ahorros de (entre el 50 – 75%) y en

la transformación del front-end.

Los

productos y servicios que la banca debe comercializar son aquellos que realizan

el desarrollo de las personas a las que prestan sus servicios, como por

ejemplo; la vivienda, la salud, el automóvil, etc. La banca

tradicional solo sobrevivirá si los bancos ponen foco en la mejora del cliente

con una clara percepción por parte del mismo de que existe un interés mutuo por

ganar ambos actores, para ello los bancos deben de desarrollar mejoras de

gestión que permitan desarrollar las variables críticas que permiten crear

valor para el accionista, cruzado con las áreas donde más fácil se pueden

conseguir incrementos de

ingresos, reducción de costes y mejoras en la gestión de riesgos, todo ello

basado en un simplificación y facilidad para el verdadero motor del sector: el

cliente. Sorprender con un magnífico producto o un excelente servicio

en la época de las redes sociales equivale a que el cliente lo transmita a 500

amigos de Facebook antes de 3 horas y que a su vez estos lo retwiteen a otros

cientos amigos… En época de redes sociales la publicidad masiva para una

entidad financiera ha dejado de tener valor, hoy dicha publicidad se la harán

sus clientes si su nivel de satisfacción supera sus expectativas (Modelo Kano).

Un cliente

sorprendido favorablemente en sus expectativas es la mejor garantía para

garantizar la lealtad (índice Net Promoter Score-NPS) y sostenibilidad de un

sector que está a punto de reinventarse.

El

mercado potencial futuro para los operadores bancarios es enorme, según la

institución World

Bank, el 52% de la población adulta mundial es unbanked (persona

que no accede a los servicios bancarios), porcentaje que varía mucho según continentes.

El problema no es tan ajeno al mundo occidental, ya que en Estados Unidos

existen 33 millones de personas unbanked,

según el National

Survey of Unbanked, esto es aproximadamente el 10% de su población. En

países como España existen entre 2-3 millones de trabajadores en la economía

sumergida, con lo que el acceso al sistema financiero es inexistente al carecer

de nómina que se pueda introducir al sistema bancario. La tecnología disruptiva

que ha aparecido favorecerá dicha inclusión, proporcionando a los bancos un

mayor mercado sin erosionar tanto los márgenes como le sucede actualmente en

los mercados maduros. A lo dicho anteriormente hay que sumar también el valor

de dicha inclusión social de colectivos que hasta la fecha vivían como

parias del sistema económico.

El mundo evoluciona

hacia las relaciones C2B (abreviatura de la expresión Consumer-to-business),

en inglés “del consumidor al negocio”, es un modelo empresarial en el cual los

consumidores (individuos) crean el valor y las empresas comerciales consumen

aquel valor), los principales actores digitales como son Google, Apple, Facebook y Amazon (GAFA)— están incursionando cada

vez más en el territorio de los bancos tradicionales. Google ofrece ahora una tarjeta plástica de débito además de la Google Wallet, un sistema de pago móvil

que permite que los consumidores realicen compras online y envíen dinero a

través del correo electrónico; Apple

ha ingresado al mercado con Apple Pay, un servicio de billetera digital y pagos

móviles, Facebook Messenger permite que los usuarios se envíen dinero

mutuamente, Amazon Lending ofrece préstamos a sus “comerciantes principales”,

deduciendo el pago de los mismos de las ganancias de las ventas de dichos

comerciantes y Alibaba cuenta con 400 millones de usuarios activos

mensuales para su AliPay Wallet. De hecho, se estima que para el año 2020 los

diferentes modelos de negocios que surgirán con las nuevas tecnologías podrían

impactar hasta en un 80% de los ingresos que tienen actualmente los bancos.

Las fuentes de ingresos que se podrían ver más afectadas son: las

cuentas corrientes, el crédito para consumidores, la gestión del efectivo, y

los pagos a pequeñas y medianas empresas (pymes). Por lo tanto, el

desafío para los bancos es descubrir cómo implementar mejor sus fortalezas en

la nueva era del C2B. Los consumidores—

especialmente aquellos cuyas edades oscilan entre los 20 y los 34 años—son cada

vez más receptivos a que sus servicios bancarios sean proporcionados por una

empresa no tradicional de servicios financieros. El 40% de los

clientes norteamericanos con edades comprendidas entre los 18 y los 34 años

considerarían la posibilidad de usar como banco una empresa tecnológica -como

Google, Facebook, Amazon o Apple-, si ofrecieran servicios bancarios, según

señala un estudio elaborado por la consultora Accenture en el año 2014.

Para los ejecutivos de banca, esto significa

concentrar sus estrategias de inversión y crear nuevos modelos de

negocios— basados en un portafolio de negocios y la selección de roles a

desempeñar— que multiplicará sus interacciones con los clientes, generando

datos valiosos y produciendo oportunidades de cross selling o up selling http://bit.ly/2hOB9Oi En la banca del futuro o

el “everyday

bank”, el cliente tendrá la capacidad de interactuar diariamente con su

banco, tendrá los servicios disponibles de su entidad las 24 horas del día x 7 días de la

semana. Las entidades tienen que adaptar su forma de servir y de generar valor

a los mismos o… sus clientes las condenaran a muerte como meros servicios de back office solamente.

Ya lo dijo Steve Jobs: “Nadie quiere morir. Incluso la

gente que quiere ir al cielo no quiere morir para ir allí. Y, sin embargo la muerte es el destino que todos

compartimos. Nadie ha escapado de ella. Y así es como debe ser,

porque la muerte es

posiblemente el mejor invento de la vida. Es

el agente de cambio de la vida. Elimina lo viejo para dejar paso a lo nuevo.

Ahora mismo lo nuevo son ustedes, pero algún día no muy lejano, gradualmente

ustedes serán viejos y serán eliminados. Siento ser tan dramático, pero es muy

cierto”.

No hay comentarios:

Publicar un comentario