El águila es el ave con mayor longevidad. Llega a vivir 70 años, pero al llegar a los 40 años presenta los siguientes síntomas de vejez en los que sus uñas están apretadas y flexibles, lo que no le permite agarrar a las presas de las cuales se alimenta. Su pico largo y puntiagudo se curva apuntando contra su pecho. Sus alas están envejecidas, pesadas y sus plumas gruesas, teniendo como consecuencia que su vuelo no sólo ya no es extraordinario, sino que cada vez se le hace más difícil.

Entonces, cuando llega a los 40 años, el águila debe tomar una decisión difícil, tiene dos alternativas:

1-. Morir

2-. O si quiere llegar a los 70 años., debe enfrentar un proceso de transformación doloroso que durará 150 días. Un proceso que consiste en volar a lo alto de una montaña y quedarse ahí, en un nido cercano a un paredón en donde no tenga la necesidad de volar. Una vez que encontró el sitio adecuado, el águila empezará a golpear su pico contra la pared hasta conseguir desprenderlo. Un momento muy doloroso, pero que no acaba ahí, porque una vez que le crece el nuevo pico, arranca paciente y dolorosamente una a una las uñas de sus patas.

Espera pacientemente que las nuevas uñas empiecen a nacer, para comenzar a quitar sus plumas viejas.

Cuando le han crecido sus plumas nuevas, el águila rejuvenecida hace su famoso vuelo de renovación

Todo

este proceso dura 5 meses, después de los cuales ¡podrá vivir 30 años más!

La consolidación

del sector de las telecomunicaciones en Europa está empezando a nivel intra mercado

dentro de cada uno de los países que hoy integran la Unión Europea. España que no

es un actor ajeno a dicha situación, desde hace varios días se vienen barajando

el baile de fusiones con un actor principal, Telefónica. El pasado 10 de abril

en la Junta General de Accionistas de Telefónica, su presidente Marc Murtra

aseguró que la compañía considerará "consolidaciones intra mercado,

económicamente rentables. No habrá consolidación europea ni la consideraremos sin que haya una consolidación previa

a nivel intra mercado", en un discurso que fue redactado

íntegramente por él mismo. El 3 de mayo un diario económico recogía la

posible fusión de Telefónica con Vodafone en nuestro país, la misma es

propiedad de la firma financiera británica Zegona Communicacions. La

compra de Vodafone es la única que se considera posible de entre las que tienen

tamaño suficiente como para suponer una consolidación sustancial para el futuro

con la que "arreglar" el sector nuestro país.

La otra gran operación que también tendría un impacto sistémico, sería la compra del operador rumano Digi, pero los analistas del sector parecen convencidos de que la filial de Digi no se venderá -por lo menos en el corto y medio plazo- porque el grupo rumano sigue creciendo a toda velocidad, está en el camino de superar a Vodafone como tercer operador por volumen de clientes de fibra y tiene vocación industrial, como lo demuestra que sigue desplegando red de fibra por toda España (ya tiene más de 12 millones de hogares cubiertos) y va a empezar a construir una red propia de móvil con unos 5.000 nodos. La división española es la segunda más importante del operador rumano en Europa. Una operación de esta dimensión sólo puede avanzar si en Telefónica está convencida de que una integración pueda ser aceptada por las autoridades de Competencia de la Comisión Europea, la cual tiene al frente a la española Teresa Ribera. A favor de dicha integración existen dos informes que son la guía de la actual Comisión que preside Ursula Von der Leyen, los informes, Letta y Draghi, que han allanado el camino a la creación de gigantes europeos en el sector en busca de más escala con la que competir con los gigantes de Internet (OTTs) y los operadores chinos y norteamericanos. El pasado 21 de abril varias operaciones de consolidación en el sector teleco europeo están tomando forma en estos momentos según el diario Financial Times, según señalan diversas fuentes al rotativo británico, que citaba a un veterano abogado experto en fusiones y adquisiciones de telecomunicaciones que señalaba que "una vez que la Comisión dé luz verde a un acuerdo importante, veremos una ola de consolidación" en Europa.

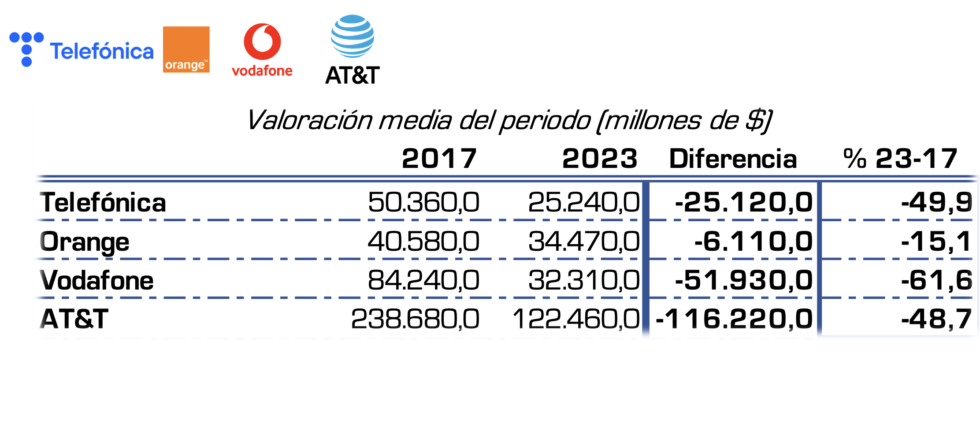

Si

nos atenemos a la capitalización actual de Telefónica, de unos 24.700 millones

de euros, y al valor bursátil de Zegona -cuyo único activo actualmente es

Vodafone España-, de en torno a 5.700 millones, el valor de la compañía

resultante se elevaría hasta los 30.400 millones de euros. La suma de Telefónica y

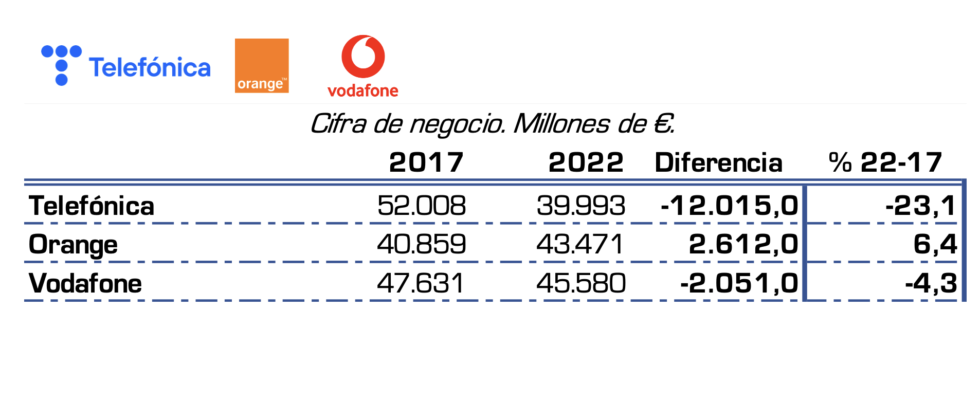

Vodafone en España arrojan unas cuotas de mercado muy altas. Telefónica

cerró 2024, con el 31,7% de líneas de fibra por el 13,9% de Vodafone, lo que

suma un 45,6%. Pero si se analiza la evolución reciente, se aprecia

que sólo hace dos años, la suma daba el 51,6%. O sea que entre ambas sobre

todo Vodafone- han perdido seis puntos porcentuales, porque el

mercado está creciendo sobre todo por abajo y ahí la que reina es Digi.

Lo mismo en el móvil ya que al 26% de Telefónica, se le sumaría el 19% de

Vodafone para dar un 45%, pero no muy lejos del 41,3% con que acabó el

año Masorange. Donde la cuota sería mayor es en los ingresos, ya que

ambas -sobre todo Movistar- tiene mucha presencia en el mercado prémium,

con los clientes de más valor. A 31 de diciembre de 2024, Telefónica

tenía el 37,3% de los ingresos minoristas, y llegaría al 50,8% con el 13,5% de

Vodafone. Donde quizás habría más problema es en la cuota de Movistar

en el mercado B2B (Administración, grandes empresas y pymes) que se

ha mantenido mucho mayor que en el mercado residencial y se sitúa

alrededor del 63%, según algunos analistas, que otorgan un 18% a

Vodafone y algo más del 19% a Masorange, si sólo se contempla a los tres

grandes dejando fuera del cálculo otros grupos menores. Y si a Movistar

se le sumase el 18% de Vodafone, superaría el 80%, una concentración

imposible. Lo más probable es que el negocio de B2B de Vodafone

quedase fuera de dicho proyecto de fusión para no dificultar dicha consolidación.

Dentro de los “remedis” que facilitarían dicha integración estarían a lo

anterior mencionado también la enajenación de la marca Lowi, con

lo que las cuotas de mercado resultantes de la integración de Vodafone con

Movistar por ingresos y por líneas fijas y móviles se reducirían hasta niveles

más admisibles.

Otro escollo importante está también en las frecuencias radioeléctricas. En ese caso, sería el Gobierno español el que elevase los “spectrum cap” (límites máximos de frecuencias que puede tener cada operador) para que las frecuencias de Vodafone pudiesen repartirse, aunque probablemente de forma asimétrica, entre los otros tres actores (Movistar, Masorange y Digi). Una integración Movistar-Vodafone sólo tendría sentido si Telefónica pudiera lograr sinergias millonarias consolidando redes y haciendo que los clientes de Vodafone usasen las redes ya existentes de Telefónica. Eso implica que la actual Fiberco Surf (creada entre Masorange y Vodafone y que se alimenta de clientes de ambas) solventase dicho inconveniente con el paso de los clientes de Vodafone a la red de Telefónica. Esos clientes actualmente están cautivos en la Fiberco por 30 años, por contrato, ya que es la única forma de que un fondo adelante miles de millones por un 40% de la Fiberco. Pero si esos usuarios están cautivos en esa red por tres décadas, las sinergias para Telefónica se reducen sustancialmente. Por eso, también sería contraproducente para el proyecto -casi lo imposibilitaría- que Vodafone pactase con Masorange crear una RANco (es una empresa mayorista que gestiona la red de acceso radio) similar a Surf en fibra óptica, o sea, una firma mayorista pero de red móvil, uniendo los activos de ambas y que el negocio fuera alimentado por los clientes de las dos. Para vender un paquete de esa RANco, tendría que dejar cautivos a los clientes de Vodafone a largo plazo, y eso destruiría prácticamente todas las sinergias posibles que Telefónica pudiera obtener por la integración con Vodafone. Todos estos problemas posiblemente serían aristas que tendrían que limar todos los participantes en dicha consolidación en nuestro país https://tinyurl.com/4p83yhyf

La otra posible alternativa de consolidación sería la protagonizada por Telefónica-Digi, una opción que alumbraría a un grupo que sería el mayor del país en cuanto a ingresos y se acercaría al podio en número de clientes. Telefónica lidera la lista de las telecos españolas por facturación, si bien Masorange ocupa el primer puesto por número de clientes tras completarse la fusión entre Orange y MásMóvil. Digi ocupa actualmente el cuarto puesto en el ranking de las telecomunicaciones españolas. En el último ejercicio, la compañía low-cost facturó en España 783 millones de euros. Por su parte, Telefónica cerró 2024 con unos ingresos en el país de 12.791 millones, por lo que la sociedad resultante de una hipotética fusión daría como resultado una compañía con unos 13.500 millones de euros anuales de negocio.

La fusión daría impulso a Telefónica en este aspecto sobre Masorange, segunda compañía por ingresos con 7.388 millones de euros el año pasado. Más allá de la cifra de negocio, cabe destacar los modelos diferentes de negocio que presenta cada una de las compañías en esta fusión. Telefónica cuenta con una imagen de marca tradicional y de fiabilidad, mientras que Digi es la firma de bajo coste por excelencia que cada vez suma más adeptos. Una compañía que aunara lo mejor de las dos empresas sumaría así la base de clientes de la operadora rumana y los usuarios más premium por parte de Movistar, con servicios de televisión con sus derechos deportivos. Algo que hace a Telefónica tener la mayor rentabilidad por cliente, con un Arpu (ingresos por usuario) de 90,7 euros. Para poner en contexto, el Arpu de Masorange se encuentra en los 52,3 euros. Por su parte, Digi cuenta con la tasa más baja de las cuatro grandes compañías de telecomunicaciones, con un Arpu de 8,7 euros. Una cifra un 6,4% menor que la que registró el año anterior, debido a su agresiva política comercial con la que está ganando cuota de mercado todos los meses. Digi tiene 8,1 millones de clientes sumando las líneas móviles y de banda ancha fija (sin contar la telefonía fija), según los últimos datos de la Comisión Nacional de los Mercados y la Competencia (CNMC). Esto supone una cuota de mercado cercana al 10% a nivel nacional en el segmento móvil. Por su parte, Telefónica cuenta con 16 millones de líneas móviles y cerca de 6 millones en banda ancha. Telefónica, a través de Movistar, controla una cuota de mercado en el segmento móvil del 26,37%. De consumarse una operación de estas características, el grupo resultante pasaría a controlar una cuota de mercado superior al 36%, quedando por detrás de Masorange que controla actualmente más de un 41% y cuenta con una base de clientes en torno a los 33 millones. En esta fusión es probable que el grupo mantuviera la marca y la operativa comercial de Digi en funcionamiento, controlando así el segmento del bajo coste. Un modelo con el que la empresa rumana ha crecido a ritmos vertiginosos en los últimos años.

Un factor a tener en cuenta es el de los numerosos empleados que estarían a cargo del grupo en España. Según la memoria anual de Telefónica, la media de trabajadores de la teleco en el país durante 2024 se mantuvo en el entorno de los 19.000, mientras que los datos de la CNMC revelan un total de 9.386 empleados en Digi España. Cabe destacar que Telefónica, en línea con los que viene haciendo el sector en los últimos años, ha recortado notablemente su plantilla a través de varios expedientes de regulación de empleo (ERE) y planes de salidas voluntarias (PSI). Además, en caso de una hipotética fusión lo más habitual es que el grupo resultante acabe acometiendo un nuevo recorte de plantilla para eliminar duplicidades y reducir costes https://tinyurl.com/42b4t6ev

Hoy posiblemente fruto de esa consolidación a la que se someterá Telefónica nos desayunamos con la noticia en un diario según la cual según fuentes de la operadora, Marc Murtra, está analizando un ajuste de personal de entre 4.000 y 5.000 personas para reducir los costes de estructura del grupo y mejorar la eficiencia, tal y como anunció en su primera junta general de accionistas. Según estas fuentes, Murtra quiere poner en práctica un Expediente de Regulación de Empleo (ERE) similar a los que aplicó el anterior presidente, Álvarez-Pallete, durante sus ocho años de mandato y que fueron iniciados por César Alierta. De hecho en la última década, Telefónica, principalmente en España, ha reducido su plantilla en cerca de 20.000 personas mediante la ejecución de planes de bajas incentivadas. Una fórmula conocida como Plan de Suspensión Individual (PSI), que ofrecía la salida voluntaria a los empleados a partir de los 55 años de edad y que acumulaban 15 años de antigüedad en la compañía. En tres décadas el modelo de reducción de plantilla se ha llevado por delante a cerca de unos 60.000 empleados de la operadora. El último PSI ejecutado en Telefónica tuvo lugar en los primeros meses de 2024. Fue un ajuste de empleo por un máximo de 5.000 personas, que finalmente se limitó a 3.421 empleados. Con ello, la operadora aseguró que ahorraría unos 285 millones anuales. Para facilitar la salida de estos 3.421 empleados, Telefónica dotó una provisión de 1.300 millones de euros, que esperaba ir revirtiendo vía ahorro de costes a partir de 2025. Fue el cuarto PSI aplicado por Álvarez‑Pallete, ya que en 2022 puso en marcha otro que afectó a casi 3.000 personas a partir de los 55 años, con un coste para la empresa de 1.500 millones. En 2019, recortó la masa salarial en 2.636 personas, con 53 años o más, y en 2016, el primero de su etapa, hizo otro para 3.600. No obstante, el ajuste más grande lo ejecutó César Alierta entre 2011 y 2012, con la salida de 6.800 trabajadores y un coste para la compañía de 2.700 millones de euros. La diferencia con los anteriores planes es que el que proyecta Murtra está siendo consensuado con el Gobierno ya que es propietario del 10% de Telefónica. El Ejecutivo de Pedro Sánchez siempre se ha opuesto a estos grandes ajustes de personal, si bien es cierto que dio por bueno el ejecutado en CaixaBank tras la absorción de Bankia por 6.500 millones, siendo el Estado el segundo accionista de La Caixa.

(1). Ingresos del año 2023

(2). Cotización del precio de la acción hoy

(3). Número de acciones a 30 de junio del año 2024

(4). Ingresos de Telefónica en el año 2016

(5). Plantilla en el año 2024 tras el último ERE https://tinyurl.com/msbb5cn8

Fuente: presentación de resultados de Telefónica

Lo primero que hay que reseñar tras la consolidación que Europa va a abordar en el sector de las telecomunicaciones, es que la misma viene realizándose de forma agónica demasiado tiempo sin que se aborde el verdadero problema que hoy arrastra dicho sector, su escasa inversion en I+D como puso de manifiesto Mario Draghi en su informe de competitividad. Un ejemplo, en el año 2023 se anunciaron recortes de empleo en toda Europa dentro de las operadoras por valor de 98.650 empleos https://tinyurl.com/yr5eey9u

En el Informe Draghi sobre competitividad europea hay un apartado que aborda la innovación tecnológica. En el mismo se pone de relieve que las compañías europeas enfrentan una intensa presión por la competencia global debido a una significativa brecha tecnológica. Sólo cuatro de las 50 mayores empresas tecnológicas del mundo son europeas. Y entre 2013 y 2023, la cuota global de facturación de las empresas tecnológicas de la UE se redujo del 22% al 18%. En los últimos cinco años no ha surgido en la UE ninguna compañía que haya alcanzado una valoración bursátil de 100.000 millones de euros (en EEUU se han creado 6 en este periodo), y entre 2008 y 2021, unos 40 unicornios (valor de 1.000 millones de dólares sin tener presencia en bolsa) europeos han trasladado su sede fuera de la UE. El desarrollo de tecnologías avanzadas se ha vuelto imprescindible para la supervivencia y el éxito de Europa en la economía mundial, junto con la necesidad de reducir las barreras que impiden el crecimiento. Para Mario Draghi, el verdadero desafío no está en la falta de ideas, sino en las dificultades para convertir esas innovaciones en productos comercializables y empresas competitivas a nivel global, debido entre otros motivos a la falta de coordinación entre los Estados miembros en instrumentos de financiación, políticas industriales y fiscales, y el exceso de burocracia. Como resultado, muchas startups europeas (cerca del 30% de los unicornios) migran a otros países donde el entorno es más favorable para su crecimiento. La venta de los activos de más valor de las compañías de telecomunicaciones como son las redes de fibra óptica, socaba el potencial de las mismas al no favorecer ese alumbramiento de unicornios al limitar los retornos de capital tras la inversión realizada en su construcción. En un futuro escenario donde las redes tendrán un papel esencial en el desarrollo de la digitalización de nuestro país, su venta hipoteca el crecimiento de los ingresos cuando llegue el desarrollo de las API. Decía Peter Drucker sobre la innovación sistemática, que la misma “consiste en la búsqueda organizada y con un objetivo, de cambios, y en el análisis sistemático de las oportunidades que ellos, (los cambios) pueden ofrecer para la innovación social o económica”. No existe estrategia buena que se centre en la creación de valor, mediante la venta de los activos necesarios de una compañía para su crecimiento y desarrollo así como la descapitalización de sus recursos humanos. Es necesario que en Telefónica se imponga la racionalidad a la hora de priorizar la estrategia, no centrada en el corto plazo como puede ser el pago del dividendo ajustando los ingresos a los gastos, sino en dar durabilidad y desarrollo mediante la búsqueda de nuevos negocios y servicios digitales que proporciona la innovación, garantizando los ingresos a medio y largo plazo tras la caída que vienen sufriendo los de la conectividad.

El outsourcing como forma de garantizar la durabilidad de Telefónica tiene el recorrido ya muy corto por no decir que está prácticamente agotado en nuestro país. Telefónica es el operador con la plantilla más reducida en nuestro país dentro de los grandes europeos, junto con: Deutsche Telekom (Alemania), Orange (Francia) y Vodafone, British Telecom (Gran Bretaña) y Telecom Italia (Italia), que tiene la plantilla más reducida dentro de su mercado origen El 1 de febrero de este año escribí un post en el blog donde explicaba los graves problemas de externalizar la operatividad de la compañía https://tinyurl.com/mueta2p2 Un buen ejemplo de las pésimas consecuencias que tiene dicha situación lo tenemos con la compañía aeronáutica Boeing, la cual en el mercado del transporte aéreo no levanta cabeza frente al gigante europeo Airbus, ha quedado reducida a ser una compañía comparsa dentro del mercado civil.

Con respecto a la noticia de la salida de personal, la pongo en cuarentena hasta que el presidente Murtra se pronuncie sobre la misma, bien es cierto que en el discurso que pronunció en la Junta de Accionistas ante los dueños de la compañía, sus accionistas, dijo, “La Comisión Europea, los estados nación y los diferentes reguladores deberán actuar y realizar los ajustes que permitan la consolidación necesaria del sector de la que resulten compañías tecnológicas con la escala para invertir en tecnología de manera competitiva”. En este momento, tanto en Europa con la Comisaria de Competencia española, como en nuestro país con la CNMC bajo el gobierno socialistas, las autoridades se alinearán en esa estrategia de consolidación. Toda consolidación empresarial como hemos visto siempre, lleva algún ajuste de empleo. Lo malo es que en Telefónica ya no hay donde quitar personal dentro del modelo operativo, la compañía se ha quedado en él esqueleto. Lo que nos falta por ver tras el anuncio de hoy en prensa con la salida de personal es si como decía en el discurso Murtra ante los accionistas, se necesita un cambio significativo de verdad o será un cambio con los que se han venido realizando desde hace décadas bajo la batuta de McKinsey, salidas de personal para ajustar ingresos con gastos mientras la operadora se debatía a la defensiva en un mercado que es un “océano rojo” https://tinyurl.com/yvjbhn8n

Para terminar el post vuelvo al comienzo del mismo con la renovación del águila, su proceso le lleva a un cambio sustituyendo sus defensas gastadas con el fin de poder vivir otros 30 años más, mudando lo obsoleto por lo renovado. Telefónica tiene que emprender el mismo camino, renovar lo que no produce ya resultados por nuevos negocios que proporciones la I+D en la digitalización. La eficiencia que defiende Murtra, prácticamente está agotada en la cuestión de personal con las mismas políticas que se venían realizando… Es el momento de salir del marco en el que está posicionada Telefónica y ver la misma desde la perspectiva externa, con el fin de no verse contaminado por la situación que atraviesa.

Ya lo dijo Marco Aurelio: “De las cosas que tienes, escoge las mejores y después medita cuán afanosamente las hubieras buscado si no las tuvieras”.

No hay comentarios:

Publicar un comentario