Hace unos años, en una visita a una central de telecomunicaciones, un veterano ingeniero me señaló una sala llena de equipos antiguos, cables etiquetados a mano y parches acumulados durante décadas. Me dijo algo que entonces me pareció exagerado, pero hoy cobra todo el sentido:

“El problema no es que la

red no funcione.

El problema es que cada vez que algo se rompe, lo arreglamos poniendo otra capa

encima.

Llega un día en que la red sigue viva… pero es imposible de sostener”.

Aquella frase, pensada para describir una instalación concreta, parece hoy una metáfora precisa de buena parte del sector —y, en particular, de lo que está ocurriendo con Telefónica: recortes, ajustes financieros, cambios de discurso y planes estratégicos que añaden “capas” sin resolver del todo el problema de fondo. La red sigue funcionando, la empresa sigue en pie, pero el esfuerzo para mantenerla así es cada vez mayor… Y el mercado empieza a darse cuenta.

El panorama que ha dejado el año 2025 que se nos acaba de ir en el sector de las telecomunicaciones europeas, es el de una industria exhausta, presionada por la competencia, el endeudamiento y la incapacidad de transformar nuevas tecnologías en crecimiento real. A lo largo del año, los grandes operadores han respondido con reestructuraciones y despidos masivos, mientras los gobiernos y Bruselas debaten cómo construir un marco regulatorio que permita invertir más sin destruir la competencia. En este contexto, Telefónica se ha convertido en uno de los casos más significativos: bajo la presidencia de Marc Murtra, la compañía ha presentado un plan estratégico que aspiraba a marcar un punto de inflexión pero que, lejos de generar confianza, ha evidenciado límites, tensiones internas y desapego del mercado. El debate sobre escala, consolidación, regulación y soberanía digital se cruza así con una realidad social dura —recortes, ajustes y pérdida de valor bursátil— que cuestiona hasta qué punto el modelo actual es capaz de sostener innovación, competitividad y empleo al mismo tiempo.

El año 2025 ha sido uno de los más turbulentos en la industria de las telecomunicaciones, marcado por reestructuraciones profundas y recortes laborales masivos en prácticamente todos los grandes grupos del sector. La presión combinada de la competencia, la caída de márgenes, la deuda acumulada y la dificultad para transformar las nuevas tecnologías en beneficios reales llevó a muchas compañías a adoptar medidas drásticas, cuyo impacto se sintió sobre todo entre los trabajadores.

Uno de los casos más simbólicos fue el de Telefónica. La empresa aprobó un amplio plan de despidos que afectó a 4.525 empleados, aun cuando ya había eliminado 3.421 empleos en el año 2024. Este recorte fue presentado como una estrategia necesaria para ahorrar cerca de 600 millones de euros al año a partir de 2028 y poder hacer frente tanto a su elevada deuda —unos 27.000 millones de euros— como a unas pérdidas que alcanzaron los 1.100 millones de euros en los primeros nueve meses del año. Además, Telefónica tuvo que afrontar la pérdida de su liderazgo histórico en el mercado español, superada por MasOrange en número de suscriptores, lo que reflejó la intensidad de la guerra de precios en el país.

La situación no fue exclusiva de España. En el Reino Unido, BT redujo 5.000 empleos en 2025 y continuó avanzando en su plan de largo plazo para recortar hasta 55.000 puestos entre 2023 y 2030. En Alemania, Deutsche Telekom eliminó 3.300 trabajos, mientras que TeliaSonera anunció hasta 3.000 despidos en Suecia. En Estados Unidos, Verizon lanzó la reestructuración más grande de su historia, que afectó a 13.000 empleados, con el objetivo explícito de transformar su estructura de costes y reforzar su posición frente a competidores como AT&T y T-Mobile.

Los fabricantes de equipos de telecomunicaciones tampoco escaparon a la tendencia. Nokia continuó con su plan de reducción de 14.000 empleos en tres años, pidió a Francia que aceptara 427 despidos y advirtió del cierre de un centro en Múnich para 2030, que implicaría la pérdida de otros 700 puestos. Ericsson, por su parte, también recortó empleo en Francia, contribuyendo a un clima generalizado de incertidumbre laboral en el sector.

Las causas de esta oleada de despidos fueron múltiples, pero convergentes. Por un lado, la competencia es cada vez más feroz y obliga a bajar precios, reduciendo los márgenes de beneficio. Por otro, el despliegue de tecnologías como el 5G no ha generado todavía los ingresos adicionales que muchos ejecutivos habían prometido. Para buena parte de los consumidores, el 5G no supone una ventaja lo suficientemente clara como para pagar más, y en el ámbito empresarial la adopción ha sido mucho más lenta de lo previsto. Así, lo que debía ser un motor de crecimiento se ha convertido, de momento, en una inversión costosa que no se recupera con la rapidez esperada.

A ello se suman factores financieros. El aumento de los tipos de interés encarece la deuda, y las empresas, presionadas por los mercados, buscan mantener dividendos, reducir pasivos y mejorar el flujo de caja. En este contexto, los planes de reducción de personal se convierten en la vía más rápida y fácil para mostrar resultados a los inversores.

La digitalización también desempeña un papel decisivo. Muchas tareas que antes requerían presencia física ahora se realizan a distancia: diagnósticos remotos de averías, trámites contractuales en línea y menos necesidad de tiendas y personal de atención directa. Aunque crecen áreas como el análisis de datos, el software y la inteligencia artificial, los nuevos empleos que surgen no compensan el volumen de puestos eliminados. El caso francés es ilustrativo: los empleos directos en telecomunicaciones pasaron de 140.000 en 2004 a solo 91.000 en 2024, mostrando una reducción constante y estructural.

Mirando al futuro, el sector se enfrenta a dos fuerzas que pueden profundizar estos cambios. Por un lado, el avance de la inteligencia artificial “promete” más eficiencia, automatización y control de costes, pero también plantea el riesgo de nuevas pérdidas de empleo. Por otro, la “posible” consolidación del mercado europeo —con operaciones como el interés por SFR— podría reforzar la posición de algunos grupos, pero a costa de duplicidades, cierres de departamentos y nuevos recortes.

En conjunto, el año 2025 dejó una imagen clara: las compañías de telecomunicaciones intentan adaptarse a un entorno más digital, competitivo y financiero, pero el ajuste está siendo pagado sobre todo por los trabajadores. La nula inversión en I+D como hace escasos días nos puso de manifiesto la Comisión Europea con su ranking EU Industrial R&D Investment Scoreboard 2025 bit.ly/3YmZtfd, dibuja un escenario donde el impacto social de ajustes parece que no tendrá fin próximamente, si no hay un giro radical hacia un modelo de consolidación y escala diferente bit.ly/49kOjfU

En los últimos años, y especialmente a lo largo de 2025, el sector europeo de las telecomunicaciones se encuentra en un punto de inflexión: intenta buscar crecimiento y competitividad global mientras lidia con una oleada de recortes laborales sin precedentes. Tal como refleja el análisis sobre el sector — https://bit.ly/49o5ttb —, los principales directivos europeos coinciden en que alcanzar mayor escala mediante fusiones, alianzas y consolidaciones es fundamental para poder competir frente a los gigantes de Estados Unidos y Asia. El argumento que defienden es el siguiente: solo empresas más grandes y financieramente sólidas podrán sostener inversiones en 5G, fibra, servicios digitales avanzados e inteligencia artificial.

Esta visión está en el centro del debate que protagoniza Orange en The Big Question — https://bit.ly/4aHfvIi —, donde su CEO, Christel Heydemann, insiste en que Europa ya no puede seguir centrando toda su política en mantener precios bajos para los consumidores, si eso impide invertir en infraestructuras y en innovación. La posible compra y reparto de SFR por parte de Orange, Bouygues y Free es un ejemplo claro de esta estrategia de consolidación, aunque el proceso tropieza con resistencias regulatorias, temores sobre la competencia y dudas sobre el impacto en los precios finales.

Sin embargo, todo este debate estratégico ocurre sobre un terreno social muy frágil: el de los despidos masivos que atraviesan las telecomunicaciones. En los últimos meses, empresas como Telefónica, BT, Deutsche Telekom, Verizon, Nokia o Ericsson han anunciado miles de recortes, justificándolos por la presión competitiva, la caída de márgenes, el peso de la deuda y la digitalización de procesos que sustituye puestos tradicionales por automatización y herramientas de inteligencia artificial. Así, mientras las compañías defienden que la consolidación permitirá fortalecer inversiones y crear un sector más robusto, los trabajadores viven una realidad muy distinta, marcada por la incertidumbre y la reducción constante de plantillas.

El debate regulatorio en Bruselas refleja esta tensión. La nueva Ley de Redes Digitales (ADN) busca modernizar el marco de telecomunicaciones y facilitar inversiones, pero varios países temen que una mayor concentración derive en menos competencia y tarifas más altas. Al mismo tiempo, los ejecutivos alertan de que el tráfico de datos crece entre un 10% y un 30% anual y que fenómenos como el aumento del consumo de vídeo, la IA y las amenazas cibernéticas exigen redes más potentes y seguras. Es decir, se necesita invertir más… Pero se intenta lograrlo reduciendo costes laborales y consolidando empresas.

En definitiva, los hechos muestran un mismo dilema, Europa quiere construir campeones tecnológicos capaces de competir globalmente, pero el camino elegido por sus directivos del sector está basado en: fusiones, disciplina financiera y recortes de costes laborales. Esta dinámica emprendida en el sector europeo, corre el riesgo de reforzar el sector a costa de sus propios trabajadores y de mayores precios para los consumidores bit.ly/4aHfvIi

En paralelo al escenario de; despidos masivos, recortes de costes y búsqueda de escala por parte de los grandes operadores europeos, la Unión Europea avanza hacia un nuevo marco regulatorio que también pretende redefinir el futuro del sector. La llamada Ley de Redes Digitales (DNA) bit.ly/45uGlQb La Comisión había planteado en el año 2024 una reforma profunda, pensada para impulsar grandes “campeones europeos” capaces de competir globalmente. Sin embargo, la fuerte oposición de varios Estados miembros llevó a rebajar esas ambiciones. La vicepresidenta Henna Virkkunen dejó claro que ya no se trata solo de favorecer tamaño y consolidación, porque también “las pequeñas empresas pueden ser innovadoras y competitivas”. Así, la DNA intenta encontrar un punto de equilibrio: modernizar, armonizar y simplificar reglas, pero sin abrir la puerta a una consolidación masiva sin control que sacrifique la competencia.

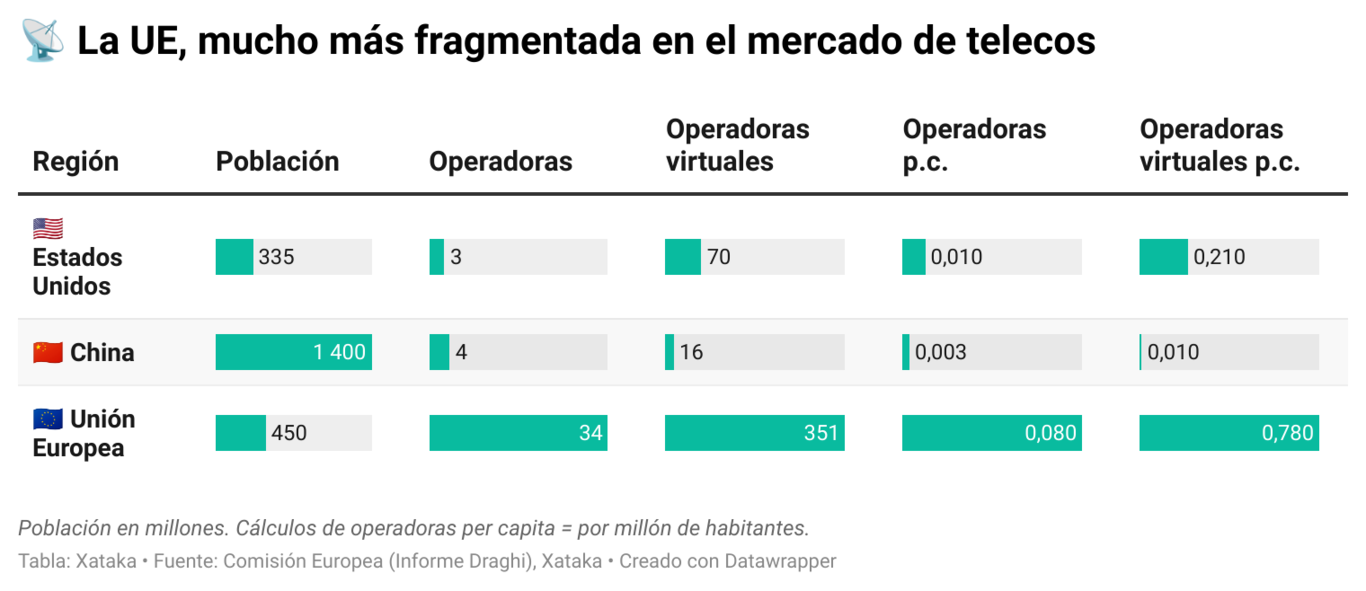

Aun así, el texto no deja de ser relevante. Se espera que reduzca hasta en un 50% las cargas de reporte para operadores y simplifique la toma de decisiones mediante un nuevo organismo europeo. Además, favorecerá la armonización del espectro, impulsará la transición del cobre a la fibra y reforzará la seguridad de infraestructuras críticas —incluyendo ciberseguridad y cables submarinos— https://bit.ly/4qUETiH Todo ello crearía un entorno más homogéneo, pensado para facilitar inversiones en 5G y 6G y reducir parte de la fragmentación que Draghi y Letta señalaron como uno de los mayores lastres de Europa.

Este movimiento regulatorio se conecta directamente con el debate que venimos siguiendo en torno a la consolidación del sector y a las estrategias de operadores como Orange, Bouygues o Free en torno a SFR. En noticias previas, la propia Christel Heydemann defendía que Europa necesita más escala para poder competir y sostener inversiones, en un contexto de redes saturadas, aumento del tráfico y mayores riesgos tecnológicos bit.ly/49oM77r. Sin embargo, la DNA muestra que Bruselas no quiere apostar ciegamente por fusiones, sino por un marco que reduzca barreras estructurales y permita consolidar cuando esté justificado —pero siempre bajo el control de competencia.

Todo esto sucede mientras las telco continúan ajustando plantillas, cerrando unidades y buscando ahorros agresivos para sostener beneficios. El contraste es evidente: por un lado, las compañías reclaman flexibilidad regulatoria para crecer y competir; por otro, la UE responde con una reforma más gradual, que intenta armonizar y facilitar inversiones, pero sin sacrificar del todo la competencia ni ignorar el impacto social. La lectura que hay que hacer de esta situación es que el marco de competencia que defiende la Comisión Europea, se alinea con lo que defiende Draghi y Letta en sus libros blancos sobre competencia y mercado interior, Europa tiene que buscar la generación de capacidad industrial con el fin de competir con los bloques de China y Estados Unidos.

En definitiva, estas noticias confirman que Europa no está optando por una revolución, sino por una reorganización prudente: menos fragmentación, más coordinación y modernización regulatoria, pero sin que ello signifique vía libre automática a grandes fusiones. El reto será comprobar si este enfoque intermedio basta para resolver la tensión central del sector: cómo ganar escala, invertir e innovar… Sin que el coste recaiga siempre sobre los trabajadores y los consumidores bit.ly/4qUETiH

El informe del Consejo de la Unión Europea sobre la competitividad europea en la Década Digital presenta una visión estratégica para reforzar la posición de Europa ante la transformación tecnológica global. El texto parte de diagnósticos previos (como los informes de Draghi y Letta) que señalan que la fragmentación normativa y la falta de escala dificultan la inversión en infraestructuras digitales avanzadas y, con ello, frenan la competitividad frente a rivales de Estados Unidos y Asia. Puedes leer el informe completo aquí: https://data.consilium.europa.eu/doc/document/ST-15303-2025-ADD-1-INIT/es/pdf

El informe enfatiza que la competitividad digital solo será sostenible si se combina con valores europeos como la protección de derechos fundamentales, la inclusión social y el desarrollo sostenible. En este contexto, la digitalización, la inteligencia artificial y la innovación en datos se presentan como motores esenciales de crecimiento. Se subraya la importancia de transformar la investigación en soluciones aplicables, reducir barreras regulatorias y simplificar procesos para facilitar la adopción de tecnologías avanzadas.

Otro eje central del documento es la necesidad de un marco regulatorio más coherente y armonizado entre Estados miembros, de modo que las empresas puedan operar en un mercado único verdaderamente integrado como es el europeo. Esto implica menos cargas administrativas, normas más claras para el espectro radioeléctrico y mejores mecanismos de interoperabilidad. El informe también destaca que la seguridad, la resiliencia y la protección frente a amenazas cibernéticas son elementos clave para mantener la confianza en las redes europeas.

Aunque se reconoce la importancia de fortalecer la posición de las empresas europeas, el informe no aboga por una consolidación forzada sin reglas de competencia; más bien, propone un entorno que facilite la inversión, mejore la coordinación y reduzca la fragmentación sin sacrificar la competencia ni los beneficios para el consumidor.

En suma, este informe dibuja una estrategia en la que Europa debe apostar por la innovación y la colaboración, por un mercado digital integrado y competitivo, y por un marco regulatorio que permita aumentar la inversión y la escala de forma ordenada. Esto encaja con los debates actuales sobre la Digital Networks Act (ADN) y las presiones competitivas del sector, así como con las tensiones que genera el ajuste de plantillas en muchas operadoras europeas: un entorno en el que se intenta equilibrar crecimiento, eficiencia y protección social.

La figura del llamado “modelo Airbus” encaja de manera bastante natural dentro de la estrategia europea que se está diseñando para el sector de las telecomunicaciones. No se trata de crear un gran monopolio continental ni de fusionar todas las telecos en una sola empresa, sino de articular consorcios industriales capaces de unir recursos, compartir riesgos e impulsar proyectos tecnológicos que, por su magnitud, ninguna compañía podría acometer en solitario. Igual que ocurrió con Airbus en la aviación, la idea consiste en cooperar en aquello que exige enormes inversiones —infraestructura crítica, I+D, estándares tecnológicos, desarrollo de 5G/6G, ciberseguridad o nube— para después mantener “aguas abajo” en una tercera capa la competencia en el mercado final, donde los operadores siguen compitiendo en precios, servicios e innovación comercial bit.ly/4jtL0Ig

Este enfoque encaja con el mensaje que transmiten tanto el Consejo de la UE como la futura Ley de Redes Digitales. Europa reconoce que su mercado es demasiado fragmentado y que esa fragmentación dificulta la inversión y la innovación, pero al mismo tiempo no quiere sacrificar la competencia ni entregar el mercado a unos pocos gigantes sin control. El modelo consorcial ofrece una salida intermedia: reduce duplicidades, permite ganar escala y coordinar inversiones estratégicas, pero sin imponer fusiones masivas ni eliminar actores del mercado. De esta forma, la escala se construye “arriba”, en las plataformas tecnológicas comunes, mientras la competencia se preserva “abajo”, en los servicios que reciben ciudadanos y empresas.

Además, este esquema ayuda a abordar otro de los grandes objetivos europeos: reforzar la soberanía digital sin cerrarse al mundo. Los consorcios permiten desarrollar tecnologías críticas dentro de Europa, disminuir dependencias estratégicas y proteger cadenas de suministro sensibles, al mismo tiempo que mantienen mercados abiertos, licitaciones competitivas y colaboración con socios fiables. No es proteccionismo, sino una forma de construir capacidad industrial propia sin renunciar a las reglas del mercado y a la competencia efectiva.

Frente al camino de las fusiones agresivas, que a menudo derivan en recortes de empleo, concentración excesiva y subidas potenciales de precios, el “modelo Airbus” ofrece una vía menos traumática para ganar eficiencia. La reducción de costes no dependería únicamente de despidos y reestructuraciones, sino de la eliminación de duplicidades tecnológicas, de compras coordinadas, de centros de innovación compartidos y de estándares comunes que abaratan el despliegue de redes. En lugar de que cada operador repita el mismo esfuerzo por separado, los recursos se concentran allí donde generan verdadero valor colectivo.

Por todo ello, el consorcio europeo “modelo Airbus” puede considerarse coherente con la línea estratégica que Europa está marcando: menos fragmentación, más coordinación y más capacidad industrial, pero sin renunciar a la competencia ni al interés del consumidor. No sustituye por completo a la consolidación, ni excluye que haya fusiones cuando estén justificadas, pero ofrece una alternativa sólida para ganar escala sin sacrificar el equilibrio del mercado. Y, en un contexto de presiones financieras, ajustes laborales y necesidad urgente de inversión, este enfoque se presenta como una de las pocas vías capaces de sostener crecimiento, innovación y empleo al mismo tiempo.

En medio de un sector de telecomunicaciones europeo ya golpeado por: recortes laborales, presión competitiva y una inversión insuficiente en I+D, el debate político en Bruselas se ha vuelto aún más complejo. La próxima Ley de Redes Digitales (ADN), que debía servir como gran marco para modernizar el mercado y facilitar inversiones, está encontrando ahora una resistencia significativa por parte de varios gobiernos nacionales. Austria, Francia, Alemania, Hungría, Italia y Eslovenia han pedido abiertamente a la Unión Europea que reconsidere su enfoque, defendiendo mantener el control nacional sobre aspectos clave como el espectro, la regulación principal de las redes y la resolución de disputas. No es la primera vez que ocurre: los Estados miembros ya habían mostrado cautela frente a ideas como tarifas de red, fusiones más fáciles o la extensión de obligaciones de telecomunicaciones a las grandes plataformas digitales, por el riesgo de dañar la competencia y trasladar costes a los consumidores.

A esta presión política se suman otras voces: asociaciones empresariales, organizaciones de consumidores e incluso la propia Junta de Supervisión Regulatoria de la UE han cuestionado la solidez del planteamiento actual, alertando de que algunas propuestas pueden ser difíciles de justificar en términos de impacto, neutralidad de red y bienestar del consumidor. El reciente acuerdo comercial entre la UE y Estados Unidos, que incluye el compromiso europeo de no introducir tarifas de red, añade todavía más fricción al proceso, subrayando la dificultad de conciliar política industrial, competencia y compromisos internacionales.

Sin embargo, en paralelo a estas tensiones, el Consejo de la UE ha puesto sobre la mesa una visión estratégica mucho más amplia, tal como recoge el informe aprobado el 5 de diciembre de 2025. En él se afirma que Europa no está en camino de cumplir sus objetivos digitales para 2030 y que es imprescindible acelerar la adopción de tecnologías, reforzar las competencias digitales y construir una soberanía tecnológica abierta, que combine competitividad con protección de derechos y valores europeos. El Consejo Europeo (integrado por presidentes y jefes de Estado de la UE) insisten en cinco líneas directrices: competitividad como brújula, digitalización e IA como motores de crecimiento, un marco regulatorio más simple y predecible, impulso decidido a la innovación y fortalecimiento de la soberanía digital en cooperación con socios fiables.

Este enfoque, lejos de defender una desregulación total o una consolidación sin límites, apuesta por algo más matizado: simplificar normas, reducir duplicidades, armonizar procedimientos y crear instrumentos que permitan invertir mejor, sin vaciar el mercado de competencia. De hecho, los ministros advierten que la simplificación no puede confundirse con desregulación, y que cualquier reforma debe proteger la seguridad del consumidor, la privacidad y la confianza, especialmente en ámbitos como el comercio electrónico, la aplicación del DSA o la ciberseguridad.

Visto desde el conjunto del relato que vengo desarrollando, el panorama es claro: mientras las empresas recortan empleo, buscan ahorrar a corto plazo y presionan por mayor escala, la política europea intenta construir un marco que permita invertir más y con mayor coherencia, pero sin romper el equilibrio competitivo. La resistencia de los seis Estados miembros no expresa un rechazo a la modernización, sino un temor a perder control, aumentar precios o concentrar demasiado poder en pocas manos, como pretenden los directivos de las grandes telecos europeas. El Consejo, por su parte, recuerda que Europa necesita avanzar rápido, pero sobre bases sólidas, transparentes y compatibles con sus principios.

En definitiva, estas nuevas piezas encajan con el dilema central del sector: Europa quiere redes más potentes, más innovación y más capacidad industrial para competir con Estados Unidos y China, pero no está dispuesta a pagar ese precio sacrificando competencia, regulación equilibrada y protección al ciudadano. El verdadero reto será comprobar si este camino intermedio —menos fragmentación, más coordinación y reformas graduales— es suficiente para estabilizar un sector que, mientras tanto, continúa ajustándose sobre los trabajadores y operando con márgenes cada vez más estrechos al carecer de capacidades industriales como si tienen los hiperescaldores (Apple, Meta, Alphabet, Huawei, Microsoft, etc.)

Bajo la presidencia de Marc Murtra, Telefónica ha vivido uno de los períodos más delicados de su historia reciente, marcado por un contexto de tensión sectorial —reducidos márgenes, competencia feroz, retraso en monetizar tecnologías como 5G y presión sobre los ingresos— que ha exacerbado las debilidades estructurales de la compañía. La presentación, el 4 de noviembre de 2025, de su primer gran Plan Estratégico “Transform & Grow” debía ser el punto de inflexión para poner fin a años de estancamiento relativo y devolver confianza a inversores y mercados, pero ha servido, más bien, para evidenciar la insuficiente ambición y el desencuentro entre la narrativa de cambio y la percepción del mercado. El País

Ese plan tenía sobre el papel objetivos que parecían responder a los males del sector: priorizar la generación de caja, reducir el apalancamiento y mejorar la eficiencia operativa en mercados clave como España, Alemania, Reino Unido y Brasil, con ahorros previstos de hasta 3.000 millones de euros hasta 2030. También se planteó una hoja de ruta para mejorar el Ebitda y crecer de forma orgánica, así como posicionarse para futuras oportunidades de consolidación cuando surgieran. LaSexta

Sin embargo, el diseño y la comunicación de esa estrategia fueron recibidos con escepticismo y rechazo por parte de los mercados. El ajuste más visible y simbólico fue la reducción del dividendo a la mitad, con el pago por acción cayendo de 0,30 € a 0,15 €, algo que, aunque explicable desde una lógica de prudencia financiera, fue interpretado por los inversores como un signo de debilidad y falta de alternativas convincentes para generar valor. Las acciones de Telefónica respondieron con fuertes descensos: en la sesión inmediatamente posterior a la presentación las caídas llegaron a rondar el 13 % en un solo día y, en conjunto, el valor llegó a situarse entre los más castigados del Ibex 35, acumulando retrocesos significativos frente a la evolución del índice. Reuters+2Bolsamania+2

Este rechazo no solo fue cuantitativo, reflejado en el desplome de la cotización, sino también cualitativo: muchos analistas calificaron el plan como poco ambicioso, con previsiones de crecimiento orgánico moderado (crecimiento de ingresos y Ebitda en rangos entre 1,5 % y 3,5 %) que no resolvían de manera convincente los problemas de fondo de la compañía ni ofrecían una hoja clara hacia la rentabilidad sostenible a largo plazo. Telecoms

Más allá de las cifras, lo que ha quedado en evidencia es que la narrativa de transformación no fue acompañada de medidas que generaran un entusiasmo palpable en el mercado. La reducción del dividendo, esencial para fortalecer la caja, fue percibida como un castigo directo al accionista, especialmente en un contexto en el que otros operadores europeos lograban revalorizar sus acciones gracias a estrategias más convincentes y resultados más sólidos. El País

El contraste con competidores como Orange —que en 2025 experimentó una fuerte revalorización de su valor bursátil gracias a planes estratégicos bien recibidos— pone de manifiesto que la incapacidad de Telefónica para alinear expectativas y resultados ha tenido efectos negativos claros en la valoración de la compañía. El País

En conjunto, este escenario del año 2025 ha significado para Telefónica, bajo la presidencia de Murtra, un momento de insuficiente retorno a la confianza del mercado, lo que evidencia que el gobierno a través de la SEPI tendrá que tomar algún tipo de medida con el fin de acabar con la agonía que vive la compañía. El Plan Estratégico que debía ser una hoja de ruta transformadora fue interpretado como conservador, con objetivos modestos y recortes dolorosos que no lograron ofrecer una narrativa sólida de crecimiento. La fuerte reacción negativa de la acción evidencia que los inversores no encontraron en el plan razones convincentes para sostener su inversión, lo que ha deteriorado la percepción de la gestión y ha puesto en entredicho la capacidad de la compañía para liderar una consolidación sectorial real y efectiva en Europa sin una estrategia más audaz y creíble a corto y medio plazo.

Para terminar el post quiero manifestar que aquel ingeniero que hablaba de redes que siguen funcionando mientras se vuelven insostenibles no describía solo una sala llena de cables; sin saberlo, estaba describiendo el propio modelo europeo de telecomunicaciones. Durante años, Europa ha respondido a cada problema añadiendo una capa nueva: más regulación, más ajustes, más exigencias de inversión, más presión sobre precios, más recortes de personal… pero sin abordar la cuestión central: escala industrial y capacidad tecnológica propia.

El resultado está hoy a la vista. Un sector agotado, fragmentado, con márgenes cada vez más estrechos y dependiente de proveedores y plataformas extranjeras para buena parte de su tecnología crítica. En ese escenario, Telefónica se convierte en un símbolo más que en una excepción. Bajo la presidencia de Murtra, el nuevo plan estratégico buscaba estabilizar la compañía, pero terminó revelando sus límites: ahorro, disciplina financiera y reducción de dividendo sustituyen al verdadero motor que debería sostener su futuro —capacidad de inversión sostenida, liderazgo tecnológico y visión industrial clara—. El mercado no respondió con entusiasmo, no porque sea especialmente duro, sino porque no encontró respuestas estructurales a problemas estructurales.

Ni los despidos, ni los planes de eficiencia, ni las guerras de precios, ni los ajustes sucesivos son ya suficientes. Siguen siendo “capas” sobre una red que funciona, sí, pero cada vez exige más esfuerzo para mantenerse en pie.

Los informes de Draghi

y Letta apuntaron con precisión al núcleo del problema:

Europa no pierde competitividad porque sus empresas sean malas, sino

porque compiten solas donde otros compiten en bloque. China lo hace

con ecosistemas industriales integrados. Estados Unidos lo hace con plataformas

tecnológicas y capital concentrado. Europa, en cambio, sigue dividida en

mercados pequeños, con operadores fragmentados, duplicidades costosas y

estrategias que rara vez trascienden las fronteras nacionales.

Por eso, el debate ya no es

si hay que consolidar “un poco más” o “un poco menos”.

La cuestión es otra: sin consorcios europeos reales —al estilo de

Airbus— capaces de compartir riesgo, coordinar inversiones, unificar estándares

y concentrar recursos en I+D, Europa seguirá a remolque.

No se trata de crear monopolios, ni de vaciar la competencia. Se trata de construir músculo donde hoy solo hay piezas sueltas.

En ese marco, Telefónica —como otras grandes operadoras europeas— corre el riesgo de quedar atrapada entre dos fuegos: obligaciones crecientes de inversión y presión financiera constante, pero sin el respaldo industrial que permita transformar esas inversiones en liderazgo tecnológico. El fracaso del reciente plan estratégico en los mercados no es tanto una derrota puntual como un síntoma: la compañía está intentando resolver un problema continental con herramientas puramente corporativas.

Europa, el sector y empresas como Telefónica están frente a una conclusión incómoda pero inevitable: o se avanza hacia consorcios tecnológicos europeos que permitan competir de verdad con China y Estados Unidos —como ya señalaron Draghi y Letta—, o seguiremos poniendo nuevas capas sobre redes que funcionan… Cada vez con más esfuerzo, cada vez con menos futuro.

Ya lo dijo Jean Monnet: “Europa

se forjará en las crisis y será la suma de las soluciones que se aporten a esas

crisis.”

No hay comentarios:

Publicar un comentario