Hace unos años, en una conferencia del sector telecom europeo, un directivo resumió el dilema con una frase que provocó silencio en la sala: “Nosotros ponemos las autopistas digitales, pero el peaje lo cobran otros.” La metáfora no era casual. Las operadoras habían invertido miles de millones en fibra óptica y redes móviles de última generación, mientras que las grandes plataformas digitales —video en streaming, redes sociales, comercio electrónico o nube— concentraban el crecimiento de ingresos y márgenes aprovechando esa infraestructura.

La imagen de la autopista es especialmente gráfica. La inversión en red es intensiva en capital, regulada y de retorno a largo plazo. En cambio, los servicios que circulan por ella escalan globalmente con costes marginales reducidos y capturan la mayor parte del valor añadido. Esa tensión entre quien financia la infraestructura y quien monetiza el tráfico es, en esencia, el núcleo del debate que hoy atraviesa la reforma europea de telecomunicaciones y el posicionamiento de compañías como Telefónica frente a las OTT.

La transformación del sector de las telecomunicaciones europeo se encuentra en un momento decisivo. En un contexto marcado por la aceleración tecnológica, la consolidación de las grandes plataformas digitales globales y la creciente competencia geopolítica entre bloques económicos, la Unión Europea ha decidido revisar en profundidad su marco regulatorio con la presentación de la Ley de Redes Digitales (Digital Networks Act). Esta iniciativa no surge de forma aislada, sino como respuesta a una realidad estructural: la fragmentación del mercado europeo, la presión sobre los márgenes de las operadoras tradicionales y la creciente concentración de valor en manos de las OTTs y tecnológicas estadounidenses.

La reforma pretende modernizar el sector, facilitar el despliegue de infraestructuras avanzadas y avanzar hacia un mercado único de conectividad. Sin embargo, más allá del debate normativo, la cuestión de fondo es económica: cómo se distribuye el valor en la cadena digital y qué posición ocupan las operadoras europeas frente a plataformas que operan con economías de escala globales y modelos de negocio altamente rentables.

Este análisis del post aborda la reforma desde una perspectiva estructural y económica, examinando la lógica de mercado que subyace al conflicto entre infraestructuras y plataformas digitales. Asimismo, incorpora el caso específico de Telefónica como ejemplo representativo de las tensiones que atraviesan las telecos europeas en su intento de adaptarse a un entorno caracterizado por alta intensidad de capital, presión competitiva y transición hacia servicios digitales de mayor valor añadido.

El 21 de enero de 2026 se publicaba en Euronews la siguiente noticia sobre la reforma de telecomunicaciones en la Unión Europea. La Comisión Europea presentó su tan esperada Ley de Redes Digitales (Digital Networks Act) con el objetivo de modernizar el sector de las telecomunicaciones en la UE, agilizar el despliegue de redes de fibra óptica y 5G, y reducir la dependencia de tecnología extranjera.

El texto busca reorganizar las reglas fragmentadas que hasta ahora han regido las telecomunicaciones europeas, promoviendo una mayor coordinación entre Estados miembros y medidas como una autorización única para redes satelitales y normas comunes para la gestión del espectro radioeléctrico.

Sin embargo, la propuesta ha generado una marcada división entre los distintos actores del sector. Por un lado, las operadoras de telecomunicaciones criticaron que el plan es demasiado moderado y que no introduce mecanismos efectivos para que las grandes tecnológicas —como Google o Netflix— contribuyan directamente al coste de las redes que utilizan.

La Comisión había considerado inicialmente imponer tarifas obligatorias a las plataformas por el uso de la infraestructura, pero finalmente optó por un mecanismo voluntario de conciliación para resolver disputas, lo que los operadores de telecomunicaciones consideran una forma de mantener el statu quo.

Por otro lado, las empresas tecnológicas y sectores creativos también expresaron inquietud. Argumentaron que incluso mecanismos voluntarios podrían evolucionar en el futuro hacia obligaciones que afectarían a acuerdos comerciales existentes entre creadores de contenido y proveedores de telecomunicaciones, lo que podría tener efectos no deseados sobre la inversión en producción cultural y de entretenimiento. En este contexto, la comisaria de Tecnología defendió que la estrategia de cooperación planteada sigue siendo válida, aunque admitió que la normativa podría revisarse si se detectan problemas significativos en su aplicación.

Finalmente, la propuesta destaca un esfuerzo por avanzar hacia un mercado único de conectividad en Europa, aunque esta centralización enfrenta resistencia de algunos Estados miembros preocupados por ceder control y posibles ingresos a nivel nacional.

La Unión Europea presentó en enero de 2026 su propuesta de Ley de Redes Digitales (Digital Networks Act, DNA), una reforma ambiciosa destinada a modernizar, simplificar y armonizar el marco regulatorio de las telecomunicaciones europeas. Esta iniciativa busca sustituir al actual Código Europeo de Comunicaciones Electrónicas y avanzar hacia un verdadero mercado único de conectividad en el que el despliegue de redes de fibra óptica, 5G y tecnologías futuras como 6G o IA sea más eficiente y competitivo en el contexto global.

La Comisión Europea argumenta que la normativa vigente, fragmentada entre 27 marcos nacionales distintos, ha dificultado la inversión y la expansión de redes avanzadas, frenando la competitividad europea frente a Estados Unidos y China. Con la DNA se pretende generar condiciones más favorables para que los operadores desplieguen infraestructuras de alta capacidad, esenciales para tecnologías emergentes como inteligencia artificial, servicios en la nube y aplicaciones de ultra-baja latencia.

Entre las medidas clave propuestas están la armonización del espectro radioeléctrico, procedimientos simplificados para el despliegue de redes y la creación de un pasaporte único que habilite a operadores a ofrecer servicios en toda la UE tras un único registro. Además, se plantean mecanismos de cooperación —aunque voluntarios— entre operadores de conectividad, proveedores de aplicaciones de contenido y servicios en la nube.

Sin embargo, la propuesta ha generado críticas y división en el sector. Las grandes empresas de telecomunicaciones europeas la consideran insuficiente en cuanto a estímulos de inversión y cohesión del mercado, dado que mantiene gran parte de la fragmentación regulatoria nacional y no introduce obligaciones firmes para que las plataformas digitales y OTT contribuyan al coste de las redes que utilizan. Organizaciones del sector han pedido a los legisladores europeos medidas más ambiciosas que impulsen la inversión, la innovación y la competitividad.

Al mismo tiempo, algunos Estados miembros se han mostrado reticentes a ceder competencias nacionales —especialmente sobre la gestión del espectro y la regulación de mercados locales— lo que refleja la dificultad de alcanzar un consenso completo en toda la UE. Estos países argumentan que la gestión nacional del espectro y la competencia deben seguir bajo su control para proteger sus mercados internos.

Además, la propuesta no aborda de manera directa obligaciones para las grandes tecnológicas estadounidenses en términos de financiación de infraestructura, lo que ha sido otro punto de tensión, ya que las operadoras reclamaban un “fair share” (contribución justa) más exigente para plataformas como Google, Netflix o Meta que generan altos niveles de tráfico en las redes europeas.

En resumen, la Ley de Redes Digitales constituye un intento significativo de la UE por reconfigurar el sector europeo de telecomunicaciones, equilibrando la necesidad de inversión en infraestructura avanzada con la protección de mercados locales y la preservación de principios como la neutralidad de la red. No obstante, la reacción mixta de operadores, Estados miembros y organismos sectoriales refleja los desafíos de conciliar una visión paneuropea ambiciosa con las realidades políticas y económicas del bloque.

La propuesta de la Ley de Redes Digitales representa un punto de inflexión para las grandes telecos europeas, que llevan años reclamando un marco regulatorio más favorable a la inversión y a la consolidación. Para compañías como Telefónica, Vodafone o Deutsche Telekom, el principal impacto potencial reside en la armonización del mercado europeo, que podría facilitar fusiones transfronterizas y generar mayor escala operativa.

En el caso de Telefónica, la simplificación regulatoria y la posibilidad de un “pasaporte único europeo” podría reducir costes administrativos y facilitar una estrategia más integrada en los mercados donde opera. La compañía lleva tiempo apostando por la fibra óptica y la transformación hacia servicios digitales, por lo que un entorno que incentive inversión en infraestructura avanzada (5G, edge computing, inteligencia artificial aplicada a red) podría fortalecer su posicionamiento frente a plataformas OTT que utilizan intensivamente su red sin asumir directamente el coste de despliegue.

Para Vodafone, históricamente más expuesta a la fragmentación europea, la armonización del espectro radioeléctrico y la mayor flexibilidad en consolidaciones podrían resultar especialmente relevantes. La compañía ha participado activamente en procesos de fusión en distintos mercados europeos para ganar eficiencia y reducir presión competitiva. Si la nueva ley facilita concentraciones nacionales o regionales, Vodafone podría mejorar márgenes y capacidad de inversión, algo clave para competir en servicios empresariales, nube y conectividad avanzada frente a actores estadounidenses.

En el caso de Deutsche Telekom, que ya dispone de una posición sólida en Alemania y una fuerte presencia internacional (incluido el mercado estadounidense a través de su filial), el impacto puede ser más estratégico que estructural. La compañía ha defendido reiteradamente la necesidad de crear “campeones europeos” con dimensión suficiente para rivalizar con gigantes tecnológicos globales. La DNA, si finalmente flexibiliza reglas de competencia y reduce cargas regulatorias, podría favorecer su expansión selectiva en Europa y reforzar su liderazgo tecnológico.

No obstante, el punto más sensible para las tres compañías es que la ley no establece obligaciones claras para que las grandes plataformas digitales contribuyan financieramente al coste de las redes. Las operadoras habían reclamado un mecanismo de “fair share” que obligara a las OTT —como proveedores de vídeo en streaming o servicios cloud— a participar en la financiación de infraestructuras. La Comisión Europea optó finalmente por mecanismos voluntarios de mediación, lo que ha sido percibido por el sector como una oportunidad desaprovechada para reequilibrar la cadena de valor digital.

Por otro lado, la intención de la UE de reforzar la soberanía tecnológica —incluyendo la reducción de dependencia de proveedores considerados de alto riesgo— podría implicar mayores costes de transición tecnológica a corto plazo, pero también abrir oportunidades para fortalecer ecosistemas europeos de equipamiento y software de red.

En términos generales, la Ley de Redes Digitales ofrece un marco potencialmente más favorable a la escala y la inversión, pero no resuelve completamente las tensiones estructurales entre operadores de red y plataformas digitales. Su efecto real dependerá de cómo se concrete en el proceso legislativo y de hasta qué punto los Estados miembros acepten ceder competencias nacionales en favor de una regulación verdaderamente paneuropea.

A continuación describo un análisis crítico con enfoque económico, centrado en estructura de mercado, poder de negociación y teoría de plataformas digitales, aplicado al contexto europeo actual y a operadores como Telefónica, Vodafone y Deutsche Telekom frente a las OTT y grandes tecnológicas estadounidenses.

1. Estructura de mercado: fragmentación vs. concentración global

Desde el punto de vista estructural, el mercado europeo de telecomunicaciones presenta una fragmentación significativa. Existen múltiples operadores nacionales, marcos regulatorios diferenciados y competencia intensa en precios, especialmente en mercados como España, Italia o Francia. Esta estructura se aproxima a un oligopolio competitivo nacional, pero no a un oligopolio paneuropeo integrado.

En contraste, las grandes tecnológicas estadounidenses (Google, Amazon, Meta, Netflix, etc.) operan en mercados globales altamente concentrados, con economías de escala masivas y efectos de red transnacionales. Estas empresas no están limitadas por fronteras regulatorias nacionales en la misma medida que las telecos, y pueden amortizar sus inversiones en I+D y tecnología sobre una base de usuarios mundial.

Desde una perspectiva microeconómica, esto genera una asimetría estructural:

- Las telecos compiten en mercados nacionales regulados y con alta intensidad de capital (CAPEX elevado).

- Las OTT compiten en mercados digitales globales con fuertes rendimientos crecientes a escala.

La propuesta de la Ley de Redes Digitales intenta corregir esta desventaja facilitando consolidación y armonización regulatoria, buscando que el mercado europeo se acerque más a un oligopolio de mayor escala, capaz de capturar economías de red y mejorar márgenes.

2. Poder de negociación y captura de valor en la cadena digital

El conflicto entre telecos y OTT puede analizarse como un problema clásico de distribución de rentas en una cadena de valor vertical.

Las telecos:

- Soportan el grueso de la inversión en infraestructura física (fibra, 5G).

- Operan en entornos regulados, con límites en precios y obligaciones de servicio.

- Tienen costes fijos elevados y retornos regulados relativamente bajos.

Las OTT:

- Utilizan esa infraestructura para distribuir servicios digitales de alto valor añadido.

- Capturan la mayor parte del excedente económico vía publicidad, suscripciones o comercio electrónico.

- Operan con costes marginales muy bajos por usuario adicional.

En términos de poder de negociación, las OTT poseen una posición fuerte debido a:

- Efectos de red directos e indirectos (más usuarios → más valor → más usuarios).

- Dependencia de los consumidores respecto a sus servicios (demanda rígida).

- Capacidad de integración vertical (cloud, contenido, inteligencia artificial).

Las telecos argumentan que esta estructura genera una asimetría de rentas, donde el retorno sobre capital invertido es mayor en plataformas digitales que en redes físicas. La ausencia de una obligación firme de “fair share” en la Ley de Redes Digitales mantiene esta distribución relativamente intacta.

3. Teoría de plataformas digitales: mercados de dos lados

Las OTT funcionan como plataformas multilaterales (two-sided markets) o mercado bilateral:

- Conectan usuarios con anunciantes (Meta, Google).

- Conectan consumidores con vendedores (Amazon).

- Conectan creadores con audiencia (YouTube, Netflix).

En estos mercados:

- El precio en un lado puede ser cero (usuarios finales).

- El beneficio se genera en el otro lado (publicidad, datos, suscripción premium).

Las telecos, en cambio, operan en un modelo más tradicional de proveedor de infraestructura, con ingresos principalmente por acceso. Económicamente, las OTT internalizan los efectos de red globales, mientras que las telecos no pueden internalizar plenamente los beneficios derivados del tráfico que generan las plataformas. Esto crea un fenómeno de externalidad positiva no remunerada (ocurre cuando la actividad de producción o consumo de un agente genera beneficios económicos, sociales o ambientales a terceros, sin que estos últimos paguen por ellos ni el generador reciba compensación. Es una falla de mercado donde el beneficio social excede al privado) desde la perspectiva de los operadores de red.

Sin embargo, imponer pagos obligatorios a plataformas podría alterar la neutralidad de red y generar distorsiones en precios finales o en innovación. Desde el punto de vista del bienestar social, la cuestión central es si el sistema actual maximiza eficiencia dinámica (innovación a largo plazo) o si desincentiva inversión en infraestructura.

4. Barreras de entrada y competencia dinámica

Las telecomunicaciones presentan:

- Altísimas barreras de entrada (infraestructura física, espectro, regulación).

- Competencia basada en precio y cobertura.

- Rentabilidad limitada en muchos mercados europeos.

Las plataformas digitales presentan:

- Barreras basadas en datos, algoritmos y efectos de red.

- Tendencia natural a concentración (winner-takes-most).

- Capacidad de integración en múltiples verticales.

En términos schumpeterianos, las plataformas compiten por innovación tecnológica, mientras que las telecos compiten en un mercado maduro y regulado. La Ley de Redes Digitales intenta introducir elementos que favorezcan competencia dinámica (inversión en 5G, edge, IA aplicada a red), pero no altera sustancialmente la estructura de poder de las plataformas.

5. Evaluación crítica

Desde una perspectiva económica crítica:

- La reforma europea mejora condiciones estructurales internas (armonización, simplificación).

- No modifica sustancialmente la distribución de rentas entre infraestructura y plataforma.

- La asimetría en escala y efectos de red sigue favoreciendo a actores estadounidenses.

Para empresas como Telefónica, Vodafone y Deutsche Telekom o Orange, la estrategia racional pasa por:

- Buscar mayor escala vía consolidación.

- Diversificar hacia servicios de mayor valor añadido (ciberseguridad, cloud soberano, edge computing).

- Integrarse parcialmente en lógica de plataforma (servicios B2B digitales).

Sin embargo, mientras el mercado europeo siga fragmentado y la regulación mantenga fuerte presión competitiva interna, la capacidad de las telecos para capturar rentas comparables a las OTT seguirá siendo limitada.

Para enriquecer el análisis y dotarlo de mayor profundidad económica hay que incorporar varias dimensiones adicionales respaldadas por datos y evidencia observable en el sector.

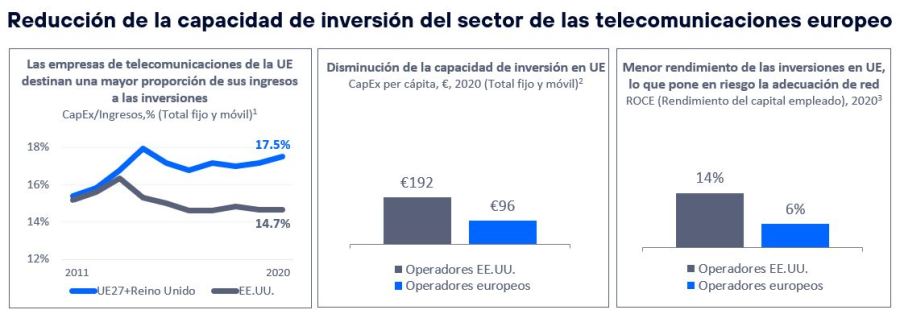

En primer lugar, resulta relevante introducir la cuestión de la rentabilidad del capital y el coste de financiación. Las grandes tecnológicas estadounidenses han mantenido en los últimos años márgenes operativos y retornos sobre el capital claramente superiores a los de las operadoras europeas. Mientras que compañías como Alphabet o Microsoft han registrado márgenes operativos superiores al 25-30 %, las grandes telecos europeas suelen situarse en márgenes de un solo dígito alto o en torno al 15 % en el mejor de los casos. Además, el sector de telecomunicaciones es intensivo en capital: el ratio de inversión sobre ingresos (CAPEX/ventas) en Europa suele situarse entre el 15 % y el 20 %, muy por encima del de muchas plataformas digitales. Esta diferencia condiciona la capacidad de generación de caja y, por tanto, la financiación de nuevas redes 5G, fibra o futuras infraestructuras 6G. Incorporar esta comparación permite mostrar que el debate sobre el “fair share” no es solo político, sino que responde a una divergencia estructural en retornos y perfil de riesgo.

En segundo lugar, conviene añadir la dimensión de la integración vertical creciente de las grandes tecnológicas. Las principales plataformas no solo operan en servicios digitales, sino que también invierten en infraestructura propia: redes de distribución de contenido (CDN), centros de datos, cables submarinos y servicios de computación en la nube. Amazon Web Services, Microsoft Azure y Google Cloud concentran una parte sustancial del mercado global de infraestructura cloud. Esta integración reduce su dependencia de operadores tradicionales en determinados segmentos y refuerza su poder de negociación. Desde el punto de vista económico, se trata de una estrategia de internalización de etapas de la cadena de valor que fortalece su posición competitiva frente a actores especializados en conectividad.

Una tercera cuestión es la economía de los datos y las barreras dinámicas de entrada. Las plataformas digitales operan bajo economías de escala basadas en datos: cuantos más usuarios tienen, más datos generan; cuantos más datos procesan, más eficientes se vuelven sus algoritmos; y cuanto mejores son sus algoritmos, mayor es la calidad del servicio y la retención de usuarios. Este círculo acumulativo constituye una barrera de entrada difícil de replicar por cualquiera operador que pretenda entrar. Aunque las operadoras de telecomunicaciones también gestionan grandes volúmenes de datos de red, su capacidad de monetización está más restringida por regulación en materia de privacidad y competencia. Incluir esta dimensión permite explicar por qué la ventaja competitiva de las plataformas es estructural y acumulativa.

Asimismo, puede incorporarse el debate entre eficiencia estática y eficiencia dinámica. El modelo europeo de competencia ha priorizado históricamente precios bajos y fuerte competencia nacional, lo que ha beneficiado al consumidor en el corto plazo. Sin embargo, esta presión competitiva ha reducido márgenes y limitado la acumulación de capital en el sector. En contraste, en Estados Unidos el mercado telecom y tecnológico ha tolerado mayores niveles de concentración, favoreciendo economías de escala y capacidad inversora. Plantear esta comparación no implica una valoración normativa, pero sí permite contextualizar el dilema europeo entre protección del consumidor y fortalecimiento de campeones tecnológicos.

También resulta pertinente añadir la dimensión geopolítica y de soberanía tecnológica. La retirada progresiva de equipamiento considerado de alto riesgo en redes europeas y la voluntad de reducir dependencia tecnológica externa reflejan que la conectividad ya no es solo un mercado, sino una infraestructura estratégica. La conectividad sustenta servicios críticos, industria digital y sistemas públicos. Desde esta perspectiva, la discusión sobre inversión en redes trasciende el ámbito empresarial y se sitúa en el terreno de la política industrial y la seguridad económica.

Por último, puede completarse el análisis con una reflexión sobre la transformación del modelo de negocio de las telecos. Ante la presión sobre ingresos tradicionales, muchas operadoras europeas están ampliando su actividad hacia servicios empresariales, ciberseguridad, edge computing y soluciones de conectividad para industria 4.0. Este movimiento refleja un intento de capturar mayor valor en segmentos menos regulados y con mayor margen que el acceso minorista tradicional. Integrar esta tendencia en el análisis permite mostrar que la respuesta estratégica no depende únicamente de la regulación, sino también de la adaptación empresarial.

La incorporación de estas cuestiones —rentabilidad comparada, integración vertical, economía de datos, eficiencia dinámica, soberanía tecnológica y transformación del modelo de negocio— permite aportar una visión más completa y fundamentada del posicionamiento de las telecomunicaciones europeas frente a las grandes plataformas digitales globales.

Del análisis anterior podemos incorporar una dimensión específica centrada en la situación particular de Telefónica que complemente el análisis estructural europeo y aporte contexto empresarial concreto, especialmente a la luz de los resultados recientes y del nuevo plan estratégico impulsado bajo la presidencia de Marc Murtra.

En primer lugar, resulta relevante situar a Telefónica en un momento de transición interna. La compañía ha lanzado un plan estratégico de “Transformación y Crecimiento” orientado a simplificar su estructura, reforzar mercados prioritarios y mejorar la rentabilidad operativa. Este proceso se produce en un contexto de presión financiera acumulada durante años: elevado endeudamiento histórico, necesidad constante de inversión en redes de nueva generación y menor crecimiento orgánico en mercados maduros europeos.

Los resultados de los nueve primeros meses del año 2025 reflejan un escenario complejo y dificil. Aunque los ingresos muestran estabilidad relativa en algunos mercados clave, el beneficio neto se ha visto afectado por ajustes contables, deterioros de activos y costes de reestructuración. En particular, las pérdidas o ajustes registrados en el mercado británico —donde la competencia es intensa y los márgenes son ajustados— evidencian la dificultad de mantener rentabilidad en entornos altamente competitivos y regulados. Reino Unido es un mercado con fuerte presión en precios y elevada inversión en 5G y fibra, lo que reduce el margen operativo a corto plazo.

A ello se suma el impacto del expediente de regulación de empleo (ERE) en España, que forma parte del proceso de reducción estructural de costes. Estos programas suelen generar cargas extraordinarias en el corto plazo, aunque buscan mejorar eficiencia y productividad futura. Desde el punto de vista económico, el ajuste de plantilla responde a una necesidad de adaptación a un modelo de negocio más digitalizado, con menor peso de actividades tradicionales y mayor automatización. Sin embargo, el efecto inmediato es una presión adicional sobre resultados.

En términos financieros, Telefónica continúa enfrentando el reto de equilibrar tres variables: inversión elevada en infraestructuras (CAPEX), mantenimiento de dividendo atractivo para el accionista y reducción progresiva de deuda. Esta triple exigencia limita su margen estratégico frente a grandes tecnológicas con balances menos tensionados y mayores márgenes operativos. La transformación estratégica, por tanto, no solo es una opción competitiva, sino una necesidad para sostener el modelo.

Otro elemento que puede enriquecer el análisis es la exposición internacional de Telefónica. Aunque España y Brasil siguen siendo pilares relevantes, la compañía ha reducido su presencia en América Latina para concentrarse en mercados con mayor estabilidad regulatoria y previsibilidad. Esta reorientación implica asumir costes de salida o ajustes contables, pero busca reducir volatilidad y mejorar perfil de riesgo.

Asimismo, Telefónica ha intensificado su apuesta por negocios de mayor valor añadido, como ciberseguridad, servicios digitales empresariales y edge computing, a través de filiales especializadas. El objetivo es elevar el peso de ingresos no puramente dependientes del acceso minorista, tradicionalmente presionado por competencia y regulación. Este giro estratégico intenta responder a la asimetría estructural frente a las plataformas digitales, desplazando parte del foco desde la infraestructura pura hacia servicios digitales integrados.

En conjunto, la situación de Telefónica ilustra con claridad las tensiones estructurales del modelo europeo de telecomunicaciones: alta inversión obligatoria, rentabilidad moderada, presión competitiva y necesidad de transformación profunda. Las pérdidas o ajustes recientes, así como los programas de reestructuración, no pueden analizarse aisladamente, sino como parte de un proceso de adaptación a un entorno en el que la infraestructura tiende a comportarse como un negocio de menor margen comparado con las plataformas digitales globales.

Incorporar esta perspectiva específica de Telefónica permite reforzar el argumento general del análisis: la reforma regulatoria europea puede facilitar escala y simplificación, pero la viabilidad competitiva dependerá también de la capacidad interna de las operadoras para reestructurar costes, fortalecer balance y evolucionar hacia segmentos de mayor valor añadido en un entorno estructuralmente desafiante.

Si se analiza la situación actual de Telefónica desde una perspectiva estrictamente económica y apoyada en datos observables, es cierto que, por el momento, no se aprecia un cambio estructural que esté impulsando un crecimiento significativo de ingresos derivado de servicios digitales en proporciones comparables a las grandes plataformas tecnológicas.

En términos de composición de ingresos, la mayor parte de la facturación de Telefónica continúa procediendo de servicios tradicionales de conectividad fija y móvil. Aunque la compañía ha desarrollado líneas de negocio en ciberseguridad, servicios cloud, IoT o soluciones empresariales digitales, estos segmentos siguen representando una fracción relativamente reducida del total frente al peso que tienen en los ingresos de las grandes tecnológicas estadounidenses los servicios digitales puros (publicidad digital, nube, plataformas de contenidos, ecosistemas de aplicaciones). En el caso de empresas como Microsoft, Amazon o Alphabet, 3.

Además, la evolución reciente de ingresos muestra un comportamiento más defensivo que expansivo. En mercados maduros europeos, el crecimiento orgánico es limitado y está condicionado por la competencia en precios y por regulaciones que restringen aumentos tarifarios. En este contexto, el incremento de ingresos suele depender más de ajustes de precios vinculados a inflación o de mejoras en ARPU (ingreso medio por usuario) que de una expansión real del negocio digital.

En cuanto a iniciativas estratégicas visibles, no se ha producido en los últimos meses ninguna operación transformadora —como adquisiciones relevantes en software, plataformas digitales o inteligencia artificial— que modifique de manera sustancial el mix de ingresos. Tampoco se ha anunciado una integración vertical significativa que permita a Telefónica capturar una parte mayor del valor generado en la cadena digital, más allá de la oferta de servicios empresariales avanzados que ya formaban parte de su estrategia previa en los que actúa como agregador de grandes plataformas de Internet. En este contexto, la venta de Ayesa Digital —que incluye la antigua Ibermática— a un consorcio vasco integrado por el Gobierno Vasco, Indar Kartera (vehículo inversor vinculado a Kutxabank), Fundación BBK, Fundación Vital y la tecnológica Teknei por aproximadamente 480 millones de euros representa un movimiento relevante en el ecosistema tecnológico español que Telefónica no capitalizó y dejo escapar.

Ayesa Digital es una compañía con una facturación anual en el entorno de los 300 millones de euros y una fuerte especialización en servicios de transformación digital, integración de sistemas, desarrollo de software, soluciones SAP, servicios cloud, ciberseguridad y gestión de infraestructuras IT para grandes corporaciones y administraciones públicas. La antigua Ibermática, integrada en Ayesa Digital, tenía una presencia consolidada en sectores como banca, energía, industria, administración pública y sanidad, con contratos de largo recorrido y capacidad técnica reconocida en modernización de sistemas y externalización tecnológica.

Desde el punto de vista estratégico, la integración de una compañía con ese perfil habría permitido a Telefónica reforzar su posición en servicios digitales empresariales, ampliando su capacidad en consultoría tecnológica y desarrollo de software más allá de la conectividad y la infraestructura. Además, habría aportado masa crítica en talento tecnológico especializado y presencia consolidada en el sector público, un ámbito donde la digitalización financiada con fondos europeos ha adquirido especial relevancia en los últimos años.

La operación finalmente cerrada por el consorcio vasco refuerza el posicionamiento regional e industrial de Ayesa Digital, pero no altera el perfil de ingresos de Telefónica, que continúa dependiendo mayoritariamente de servicios de telecomunicaciones tradicionales. En un entorno en el que el crecimiento en conectividad es limitado y los márgenes están presionados, la ausencia de movimientos significativos de integración en compañías de software o servicios digitales de tamaño medio contribuye a que el mix de ingresos de Telefónica no experimente, por el momento, un cambio estructural hacia actividades de mayor margen y escalabilidad digital.

El plan estratégico actual enfatiza simplificación, eficiencia y foco en mercados prioritarios, pero estas medidas están orientadas principalmente a mejorar rentabilidad operativa y estructura de costes, no necesariamente a transformar el perfil de ingresos hacia actividades digitales de alto margen. La reducción de plantilla mediante ERE y los ajustes contables recientes apuntan a un proceso de racionalización interna más que a una expansión hacia nuevas fuentes de crecimiento.

Si se compara con la dinámica de las OTT y grandes tecnológicas, la diferencia es estructural. Estas compañías operan con modelos escalables donde un aumento de usuarios no implica un crecimiento proporcional de costes. En cambio, el negocio principal de Telefónica exige inversión continua en infraestructura física, con retornos más estables pero limitados. Sin una ampliación significativa del peso de servicios digitales de alto margen en su cuenta de resultados, el crecimiento tenderá a ser moderado y dependiente de eficiencia operativa más que de expansión estructural.

Por tanto, en el estado actual, la evidencia disponible sugiere que Telefónica se encuentra en una fase de consolidación y ajuste más que en una fase de crecimiento acelerado en servicios digitales. La mejora de viabilidad competitiva parece centrarse en fortalecer balance y eficiencia, pero no se observa todavía un cambio cuantitativo que altere de forma significativa su posición relativa frente a las grandes plataformas digitales en términos de generación de ingresos digitales.

En conjunto, la reforma europea pretende corregir una fragmentación estructural que limita la escala del sector, pero no altera la lógica económica fundamental que favorece a las plataformas digitales globales (OTTs). El caso de Telefónica refleja con claridad esta tensión: elevada intensidad de capital, presión competitiva, ajuste de costes y una transición aún incompleta hacia servicios digitales de mayor margen. Mientras las OTTs continúen operando bajo economías de escala globales y capturando la mayor parte del valor en la cadena digital, las operadoras europeas seguirán dependiendo de eficiencia operativa y disciplina financiera más que de un crecimiento estructural disruptivo. La Ley de Redes Digitales puede mejorar el entorno, pero no sustituye la necesidad de transformación profunda del modelo de negocio si se aspira a cerrar la brecha competitiva frente a los gigantes tecnológicos internacionales.

Para terminar el post quiero manifestar que si el inicio del post recordaba aquella frase pronunciada en un foro del sector —“nosotros ponemos las autopistas digitales, pero el peaje lo cobran otros”— el presente del sector europeo demuestra que la metáfora no solo sigue vigente, sino que se ha acentuado. Las operadoras continúan ampliando autopistas, reforzando infraestructuras, adquiriendo redes y optimizando costes, mientras el grueso del valor económico sigue desplazándose hacia quienes controlan los servicios, los datos y las plataformas que circulan por ellas.

La Ley de Redes Digitales nace con la intención de corregir una fragmentación estructural, pero no altera la lógica fundamental del problema: el poder económico se concentra en los modelos digitales escalables, no en la mera provisión de conectividad. Sin embargo, buena parte del sector parece seguir apostando prioritariamente por la consolidación de infraestructuras y la optimización financiera antes que por una integración decidida en servicios digitales de alto margen.

El caso de Telefónica es especialmente revelador. En un momento en el que el crecimiento orgánico es limitado, los márgenes están presionados y el peso de los servicios digitales en el mix de ingresos sigue siendo reducido frente a las grandes tecnológicas, la estrategia visible se centra en simplificación, eficiencia y redes. El problema es que reforzar la red no corrige la asimetría estructural con las OTT. Comprar o consolidar infraestructuras en mercados maduros como el británico con activos como Netomnia no altera la distribución de valor en la cadena digital si no se acompaña de una expansión clara en software, plataformas y servicios digitales propios.

La operación de Ayesa Digital —una compañía con capacidad real en integración tecnológica, desarrollo de software, transformación digital y fuerte presencia en sectores estratégicos— ilustró una oportunidad concreta para avanzar en esa dirección. No se trataba únicamente de una adquisición financiera, sino de integrar capacidades digitales que permitieran elevar el peso de ingresos tecnológicos más allá de la conectividad. La ausencia de ese movimiento refuerza la percepción de que la prioridad sigue estando en el perímetro tradicional del negocio.

Bajo la presidencia de Marc Murtra al frente de Telefónica, la estrategia declarada apuesta por disciplina financiera y foco operativo. Sin embargo, el desafío actual de Telefónica no es únicamente de eficiencia, sino de modelo. Reducir costes, ejecutar EREs o reforzar activos de red puede estabilizar el corto plazo, pero no transforma el posicionamiento competitivo frente a actores que operan con economías de escala globales y márgenes estructuralmente superiores. El riesgo no es coyuntural; es estratégico.

El sector europeo parece debatirse entre proteger lo existente y reinventarse. Mientras tanto, las plataformas continúan ampliando su dominio en datos, inteligencia artificial, nube y servicios digitales, capturando el valor incremental de la economía digital. Si las operadoras siguen centradas en ampliar la autopista sin participar de forma decisiva en el negocio que circula por ella, la brecha no se reducirá.

La reforma regulatoria de la Comisión Europea puede facilitar escala y simplificación. Pero sin un giro decidido hacia la captura de valor digital, la consolidación de redes será, en el mejor de los casos, una defensa ordenada; y en el peor, una prolongación de un modelo que ya ha demostrado sus límites.

Ya lo dijo Hal R. Varian:

“En la nueva economía, los ganadores se llevan casi todo.”

No hay comentarios:

Publicar un comentario