“Rebelión generacional de jóvenes contra mayores; rebelión política contra el militarismo, el capitalismo y el poder político de Estados Unidos; y rebelión cultural en torno a la música rock y el estilo de vida”. Con estas palabras define el historiador Richard Vinen el movimiento francés de mayo del 68.Lo que empezó como una huelga estudiantil contra de la sociedad de consumo terminó siendo una de las movilizaciones más multitudinarias del país, a la que se le unieron obreros, sindicatos y hasta el Partido Comunista Francés. El resultado fue la huelga obrera del lunes 13 de mayo de 1968, secundada por trabajadores de toda Francia. Como consecuencia de la presión social, el presidente Charles De Gaulle decidió avanzar las elecciones. En la actualidad, muchas de las demandas de la sociedad francesa y de otros países están inspiradas en aquellos días de protesta.

Se acaba de publicar el ranking mundial que elabora la Comisión Europea sobre las compañías que más invierten en I+D a nivel mundial https://tinyurl.com/4v5z4uyx El Cuadro de Indicadores elaborado por la UE supervisa y compara los resultados de los principales inversores en la I+D de la UE con los de sus homólogos a nivel mundial. Desde el año 2004, este informe ha sido una fuente fiable de información y datos clave para empresas, investigadores y responsables políticos.

En el año 2023, las 2000 principales compañías inversoras en I+D del mundo, con sede en 40 países y más de 900.000 filiales, invirtieron colectivamente 1,257 billones de euros en I+D. Esto supuso más del 85 % de la inversión total en I+D de la UE. A la vez dicha cantidad supone que más del 85% de la I+D mundial está financiada por empresas. Las 50 primeras empresas contribuyeron por sí solas al 40% del total, lo que indica que un pequeño número de empresas controla una parte significativa de la inversión mundial en I+D del sector empresarial. Entre las 2.000 primeras compañías figuran 322 empresas con sede en la UE (18,7% de la inversión total en I+D), junto a 681 empresas estadounidenses (42,3%), 524 chinas (17,1%), 185 japonesas (8,3%) y 288 empresas del resto del mundo (13,5%), entre ellas británicas (63), taiwanesas (55), surcoreanas (40) y suizas (39).

La inversión mundial en I+D creció un 7,8% nominal (4,5% ajustado a la inflación) en 2023, lo que supone una ralentización con respecto a 2022 y 2021. Las empresas de la UE lideraron este crecimiento, aumentando las inversiones en I+D en un 9,8 % nominal, superando a las empresas estadounidenses (5,9 %) por segundo año consecutivo y reduciendo la brecha de I+D con Estados Unidos. Además, por primera vez en la historia del Cuadro de Indicadores, el crecimiento nominal de la I+D de la UE también superó al de China (9,6%). Sin embargo, cuando se ajusta a la inflación, las empresas chinas siguen liderando el crecimiento real de la inversión en I+D (10,2%). A pesar de este aumento, 2023 marcó el sexto año consecutivo de descenso de las tasas de crecimiento de la inversión real en I+D en China.

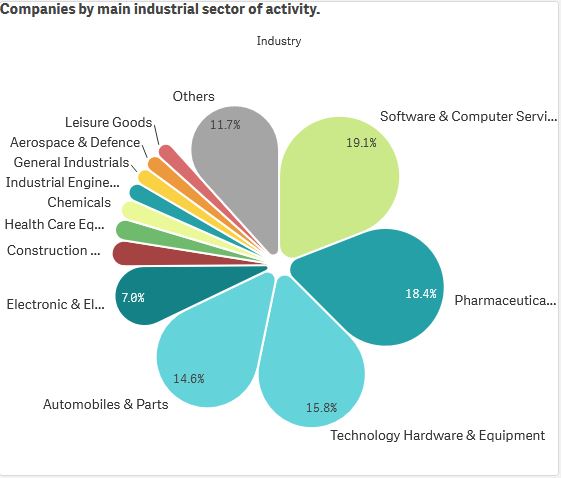

Cuatro sectores (hardware de TIC, software de TIC, sanidad y automoción) siguieron representando más de tres cuartas partes de la I+D del Cuadro de Indicadores. La Unión Europea lideró la I+D en automoción, Estados Unidos en servicios TIC, productores TIC y sanidad. China se situó en segundo lugar en los sectores de las TIC y la salud, con un número creciente de recién llegados a la clasificación.

La evolución de la inversión en I+D sectorial en el año 2023 fue dispar. Destaca la I+D en automoción, que sumó 25.100 millones de euros a nivel mundial (tasa nominal del 13,2 %), con un aumento especialmente fuerte de las empresas de la UE, China y los países de la región del Rin. En cambio, el crecimiento del software de TIC se ralentizó hasta el 5,6%, su nivel más bajo desde 2016. El sector de la salud registró su crecimiento más débil desde 2013, con un 4,9%, mientras que el hardware de TIC experimentó un aumento del 8%, por encima de su media a largo plazo.

De las 800 principales empresas que invierten en I+D de la UE siguen estando ubicados en Alemania, Francia y los Países Bajos. En cuanto a la composición sectorial, la mayoría de las 800 de la UE no pertenecían a los cuatro principales sectores de I+D, lo que indica una base sectorial más amplia en comparación con los Estados Unidos. Algunas de las empresas de la UE que han aumentado fuertemente su inversión en I+D durante la última década lo han hecho en áreas tecnológicas como la biotecnología y los semiconductores. Además, en la muestra de la UE hay 99 PYME, de las cuales el 75% operan en el sector farmacéutico y biotecnológico.

Las cuatro primeras compañías de dicho ranking son tecnológicas, en su conjunto invirtieron en I+D un total de 127.149,6 millones de euros, las cuatro han facturado en su conjunto un total de 975.050,7 millones de euros, con un porcentaje medio de inversión en I+D sobre ventas del 7,66%. Si miramos la intensidad sobre ventas individualmente de las cuatro compañías vemos casos muy ilustrativos, por ejemplo: Meta (Facebook) invirtió un 27% sobre ventas, o Alphabet (Google) un 14,2%, en menor medida está Microsoft con un 12% y Apple con un 7,8%. Apple es la que menos invierte de las cuatro grandes tecnológicas sobre ventas es engañoso, ya que hay que tener en cuenta que es la que más factura de todas ellas, por lo que su cantidad de inversión es muy ilustrativa con 27.242,5 millones de euros. Dos de las cuatro grandes siguen desarrollando sus ecosistemas digitales, los desarrolladores del App Store de Apple generaron un total de 1,1 billones de dólares en facturación y ventas en el año 2022. Más del 90% de lo acumulado en facturación y ventas corresponde únicamente a los desarrolladores, sin el pago de ninguna comisión a Apple. El nuevo estudio destaca la fuerza y resiliencia del ecosistema del App Store con facturaciones y ventas que han aumentado un 29% año con año https://tinyurl.com/54u4cx6n, Google obtuvo el 57,4% de los ingresos (162.442 millones de dólares) en el año 2023 gracias al propio buscador de Google más sus añadidos (Google, Youtube, Google Play, Gmail, Google Maps...), esto incluye los anuncios de adwords que vemos en su buscador https://tinyurl.com/2t8nj9sj La I+D en ambas compañías es la gasolina que alimenta el motor año tras año de sus desarrollos que tiene su impacto de forma directa en el crecimiento de ingresos, clientes y por ende de beneficios. En igual situación se encuentra Microsoft la cual obtuvo unos beneficios en el año 2023 por debajo del año 2022 y Meta que desde que apartó su apuesta por el metaverso y siguió su camino en el “core” de las plataformas digitales que maneja: Facebook, Instagram, WhatsApp y Messenger, ha vuelto a reconducir sus resultados empresariales. En el año 2023 sus ingresos fueron de 134.902 millones de dólares (+16% vs 2022), mientras que el beneficio neto creció +69%, hasta los 39.098 millones de dólares https://tinyurl.com/h9tzhshf Acompañando a las cuatro grandes tecnológicas están una automovilística, dos farmacéuticas y tres fabricantes de equipos y electrónica. Seis de las diez compañías que más invierten son norteamericanas, 1 de Suiza, 1 de Corea del Sur, 1 de China y 1 de Alemania.

Más allá de la parte de seguimiento, el Cuadro de Indicadores de este año incluye un análisis de la productividad de las inversiones en I+D y de la actividad de fusiones y adquisiciones (M&A) durante las 2 últimas décadas. El análisis muestra que, aunque las inversiones en I+D de las empresas del Cuadro de Indicadores siguen contribuyendo positivamente a la productividad laboral y a la obtención de patentes, existe una tendencia global a la disminución del rendimiento de las inversiones en I+D para los principales inversores en innovación , lo que sugiere que hoy en día se requieren cada vez más inversiones en I+D que en el pasado para generar productos comercializables.

Aunque el descenso de la productividad de la I+D es un fenómeno mundial, las empresas del Cuadro de Indicadores con sede en la UE muestran niveles más bajos de productividad de la I+D (en términos de generación de ventas y nuevas ideas), y ningún signo de alcanzar a las empresas de regiones (por ejemplo, China y EE.UU.) que exhiben una productividad de la I+D más elevada. Esto sugiere que el mero impulso de más inversiones en I+D por parte del sector privado de la UE es insuficiente como única medida política. También es necesario mejorar las rutinas y procesos de I+D, atraer y retener a los mejores talentos en I+D y diseñar instrumentos políticos más eficaces para orientar los incentivos de I+D hacia innovaciones de impacto.

El análisis de las fusiones y adquisiciones muestra que, aunque tanto la inversión en I+D como la actividad de fusiones y adquisiciones por separado pueden generar ganancias a corto plazo en ventas, empleo y beneficios, perseguir ambas simultáneamente puede conducir a un efecto de sustitución, probablemente debido a cuestiones de asignación de recursos. Además, no se encontró ninguna relación directa entre la actividad de fusiones y adquisiciones y la productividad laboral. Las compañías de la UE, en particular, son más propensas a realizar fusiones y adquisiciones en comparación con sus homólogas de todo el mundo, pero estos esfuerzos no parecen traducirse en un aumento apreciable de la productividad.

La inversión de las 25 compañías de telecomunicaciones que aparecen en dicho ranking en I+D es de 18.245 millones de euros.

Si nos centramos en el sector de las telecomunicaciones, los datos vienen a corroborar lo que viene sucediendo año tras año en el sector, poca inversión en desarrollos de la revolución digital que estamos viviendo y que tiene ganadores como refleja el ranking en los primeros puestos. Un dato que refleja dicho hecho lo observamos en la siguiente métrica, por cada euro que invirtieron las 25 compañías de telecomunicaciones que aparecen el ranking, las cuatro tecnológicas que encabezan el ranking invirtieron 6,96 euros en I+D. Con este diferencial que se viene produciendo año tras año es imposible recuperar el diferencial con los norteamericanos. Todo esto entronca con lo que refleja el informe presentado por Mario Draghi -El futuro de la competitividad europea- presentado el 9 de septiembre https://tinyurl.com/yp3yjj7r La industria que plantea Draghi, respaldada también por la Comisión Europea, se basa en tecnología limpia, bajas emisiones de carbono, inteligencia artificial y una apuesta decidida por el impulso a la formación de los trabajadores. Además, el informe subraya que la primera misión de la Unión Europea debe ser “reorientar profundamente sus esfuerzos colectivos para cerrar la brecha de innovación con Estados Unidos y China, especialmente en las tecnologías avanzadas”. El ranking que la Comisión presentó el 18 de diciembre nos dice de forma contumaz que hay mucho trabajo por delante para que Europa reduzca el diferencial que hoy arrastra con Estados Unidos y China. Para poder hacer frente a todos los retos que recoge en su informe, Draghi considera que es necesaria una inversión de unos 800.000 millones de euros anuales, cerca del 4,7% del PIB de la Unión Europea. Eso tanto para el ámbito público como privado, cuestión esta que hoy podemos ver que no se está realizando pese a lo que dicen los datos que se recogen de forma periódica por distintos organismos económicos internacionales. El sector de las telecomunicaciones tiene diversos problemas que lastran su salida del agujero en el que se encuentra actualmente:

· El sector “utilities” de las telecomunicaciones es un sector maduro con muchos actores compitiendo por la misma tarta de mercado como es la conectividad.

· La única ventaja que hoy atesoran las compañías de telecomunicaciones son las redes que poseen y por las que va todo el tráfico de Internet, entre ellas los de los servicios de los OTTs. Sin embargo, algunos operadores como Telefónica las están vendiendo en parte para pagar un dividendo con una rentabilidad del 7%. Hay excepciones dentro del sector como sucede por ejemplo con Orange. Sus emplazamientos de telefonía móvil fueron integrados en una filial, Totem, que sirve para dar servicio al resto de operadores que no tienen red y quieren prestar dichos servicios apoyados en dicha infraestructura https://tinyurl.com/bdds49wc Telefónica vendió los suyos en Telxius, para monetizar los mismos a la vez que firmó un contrato de arrendamiento para sus operaciones bajo la fórmula de un lease back https://tinyurl.com/35anc4bp

· La única salida para aminorar la caída de ingresos que viene sufriendo el sector es buscar nuevos nichos de negocio en la digitalización con la prestación de nuevos servicios. Entre ellos pueden ser los que vienen de: servicios en la nube (cloud), ciberseguridad, publicidad, servicios digitales basados en conectividad como las APIs, etc. El mercado de las APIs se espera que alcance los 312.830 millones de dólares en 2024 y crezca a una tasa compuesta anual del 14,05% hasta alcanzar los 603.660 millones de dólares en 2029 https://tinyurl.com/9vtyapya

· Uno de los mayores problemas que hoy

arrastran las compañías del sector es el elevado endeudamiento,

que se ve alimentado por la salida de caja que supone el pago de un dividendo a

unas tasas inasumibles como sucede en Telefónica con el (7%). Una

de las primeras medidas que hay que tomar es cortar el dividendo y destinar

dichos recursos a aminorar la deuda y a incentivar la I+D. Esto último tiene que

permitir la aparición de nuevos nichos de negocio que propicien una mayor facturación

y por lo tanto mayores beneficios para las compañías. La retribución de los

accionistas puede venir de otras formas que no supongan salida de caja como son los programas de compra de acciones que cotizan en bolsa para posteriormente amortizarlas como hacen los OTTs.

· Las compañías de telecomunicaciones tienen que romper el estigma en el que están encajonadas con el consumidor, muchas empresas buscan ofrecer un conjunto de servicios para el hogar conectado (como automatización, seguridad o juegos) con el objetivo de generar ingresos adicionales y relaciones de servicio más amplias. Pero, por lo general, no tienen las habilidades, la agilidad o la estructura organizativa para competir con jugadores especializados, especialmente cuando las expectativas de los clientes son tan altas. Entonces, en su lugar, agrupan servicios de terceros y los distribuyen… Teniendo márgenes muy escasos. Para generar valor en este entorno, las empresas de telecomunicaciones tienen que superar la rigidez de sus sistemas y procesos heredados, mejorar en gran medida la segmentación y los datos de sus clientes, crear ofertas de servicios competitivas e integradas, y desarrollar capacidades de cambio verdaderamente transformadoras.

· Se necesitan directivos con vocación industrial y no tanto financiera como la que lleva presidiendo Telefónica desde el 6 de junio del año 1996 con la llegada de Juan Villalonga. Un buen espejo en el que mirarse lo estamos viendo en la compañía INDRA, la cual esta embarcada en multitud de proyectos europeos como el FCAS, y firmando convenios con países para la apertura de nuevas instalaciones https://tinyurl.com/4fs8zp97

De todas las compañías de telecomunicaciones en el ranking solo las pequeñas operadoras están aguantando el tipo frente a los gigantes de Internet, aproximando su intensidad sobre ventas en la inversión en I+D. Son los operadores: FiberHome Telecommunication Technologies (10,9%), Quectel Wireless Solutions (11,6%), 8x8 (20,7%), Bandwidth (18,4%), Meitu (23%) y Netgear (11,2%). En el extremo opuesto, para mal, nos encontramos a grandes operadores que destinan porcentajes minúsculos sobre ventas a I+D como: Telefónica (1,9%), Deutsche Telekom (0,7%), AT&T (1,4%), Orange (1,5%) y Telia (1,2%). Destacan para bien de los grandes Telecom Italia y la japonesa NTT con un 6,5% sobre ventas en la inversión de I+D.

Si nos centramos en las compañías de nuestro país que aparecen en dicho ranking, nos encontramos solamente con una que encabeza su sector, hablamos del bancario con el Banco de Santander con 2.197 millones de euros, el 38,77 de toda la inversión española. Las once compañías españolas que aparecen en el ranking invirtieron 5.666 millones de euros, pero ninguna ocupa un lugar preeminente en su sector, exceptuando el bancario. La poca inversión que realizan las grandes compañías del IBEX-35 es algo que se denuncia reiteradamente desde la Fundación Cotec, órgano que mide el ecosistema empresarial y publico español en la I+D https://tinyurl.com/32mnw2mc Sabemos que la productividad en España está algo por debajo de la media europea y que se debe, en gran medida, a la menor inversión en I+D+i. El gasto que representó como porcentaje del PIB se situó en el 1,49% en el año 2023. Sin embargo, nuestro país sigue rezagado con respecto a los países de la OCDE, dichos países en promedio destinan un 2,8% de su PIB a investigación y desarrollo, casi el doble que España. Otros países muestran ratios de inversión superiores a los nuestros como por ejemplo: Francia (2,3%), Reino Unido (3%), Estados Unidos (3,6%), Finlandia (3,1%), Alemania (3,2%), Japón (3,4%), Suecia (3,5%) y Corea del Sur (5%). Incluso países emergentes como China (2,5%) y vecinos como Portugal (1,8%) superan la inversión española. Este desfase pone de manifiesto la urgencia de incrementar los esfuerzos nacionales para mantener la competitividad global. Además de ser humilde, el gasto español en I+D está mal distribuido. En el año 2023, las empresas españolas realizaron solo el 56,4% de la inversión, mientras que las administraciones públicas aportaron el 43,6%. En economías como Alemania, Francia, Finlandia o Reino Unido, las empresas asumen más del 70% del gasto en I+D, superando incluso el 75% en países como Japón, Corea del Sur y Estados Unidos.

Esta brecha se debe, en parte, a la estructura económica española, más enfocada en los servicios que en la industria manufacturera, que tradicionalmente destina más recursos a la investigación y desarrollo. En España, sucede lo contrario. Tenemos una estructura económica más centrada en el sector servicios. Así, en 2023, las empresas del sector Servicios (programación, consultoría, informática, ingeniería, comercio) concentraron el 53,3% del gasto empresarial en I+D, mientras que solo el 45% se destinó a la Industria (vehículos de motor, farmacia, aeronáutica, bienes de equipo). La experiencia muestra que, para alcanzar un alto desarrollo, un país necesita una base industrial robusta, en este caso las grandes compañías como Telefónica, Repsol o Iberdrola, son un tractor en dicha industrialización. Además, la productividad suele ser mayor en este sector que en los servicios y la construcción. Desgraciadamente, el modelo económico de España se caracteriza por su baja productividad. Muy por debajo de la media de los 27 países de la Unión Europea. España necesita aumentar su productividad, para ello necesita fomentar programas de I+D que se traduzcan en proyectos empresariales generadores de empleo a largo plazo. Según el informe Draghi, uno de los mayores retos para Europa en los próximos años, y especialmente para España, es reducir la burocracia que dificulta la ejecución de estos programas. Además, se destaca la importancia de apostar por áreas de innovación disruptiva como inteligencia artificial, biotecnología y semiconductores, donde Europa se encuentra muy retrasada frente a competidores como Estados Unidos y China. El informe Draghi aboga por la creación de un mercado único europeo más flexible, que permita superar barreras regulatorias y fomente iniciativas paneuropeas en sectores estratégicos. El camino es el de la creación de “campeones europeos” en sectores estratégicos como tecnología y telecomunicaciones, siguiendo el camino de Airbus, la holandesa ASML o la alemana SAP. El gobierno español por tanto, tiene un gran trabajo para alinear el sector empresarial español a las directrices europeas en los próximos años. Superar los desafíos en materia de I+D e innovación es crucial para garantizar la competitividad global de España. Como señaló Mario Draghi en su libro blanco, “Invertir en innovación no es solo una elección económica, sino una responsabilidad política para garantizar el bienestar futuro”. Este cambio requerirá no solo un aumento en la inversión, sino también reformas estructurales que faciliten la colaboración entre el sector público y privado. Solo mediante un esfuerzo coordinado, España podrá posicionarse como un líder en innovación dentro del panorama europeo y global.

Fuente :Instituto Nacional de Estadística (INE)

Para terminar el post, quiero manifestar que nuestro país necesita urgentemente un mayo del 68 en el área de la I+D, tanto a nivel público como empresarial. Se abren nuevas expectativas con el Libro Blanco de Draghi, pero no es suficiente… Se necesitan personas que estén alineadas con dichos postulados… El pasado que atesoran en la I+D será su mejor carta de presentación para seguir en la misión que empieza la Comisión Europea, no las alabanzas que lanzan al informe con el que cambiar lo que no han hecho hasta la fecha en sus respectivas compañías.

Ya lo dijo Víctor Hugo: “Una revolución es la larva de una civilización”.

Os deseo felices fiestas navideñas y próspero año 2025 a los miles de lectores que tiene el blog.

No hay comentarios:

Publicar un comentario