Cuando a principios del siglo XX se tendieron los primeros grandes cables telegráficos submarinos entre Europa y América, muchos inversores los consideraban activos puramente financieros: infraestructuras costosas cuyo valor dependía del tráfico inmediato que pudieran generar. Sin embargo, tras la Primera Guerra Mundial quedó claro que aquellos cables no eran solo negocios privados, sino instrumentos de poder estratégico. Los Estados comenzaron a intervenir, proteger y, en algunos casos, nacionalizar esas infraestructuras porque entendieron que quien controlaba las comunicaciones internacionales controlaba información, comercio y capacidad de influencia.

La lección histórica no es ideológica, sino estructural: las infraestructuras de comunicación rara vez permanecen como simples activos financieros. Con el tiempo, tienden a adquirir una dimensión estratégica que supera su valoración contable inicial.

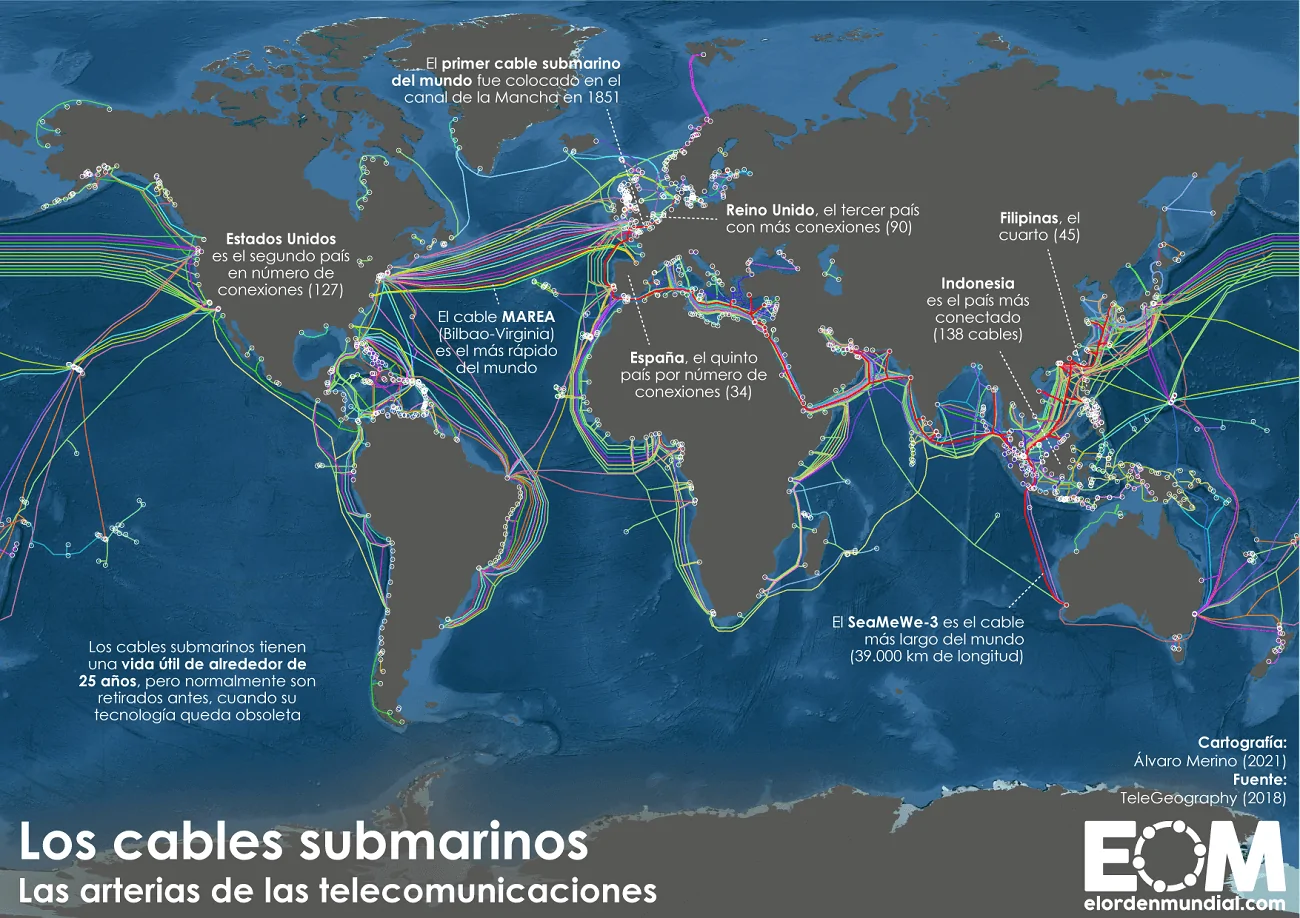

Mapa mundial de los cables submarinos

Telefónica atraviesa uno de los momentos más determinantes de su historia reciente. Tras registrar en el año 2025 las segundas mayores pérdidas de su historia, la compañía ha activado un proceso acelerado de redefinición estratégica que combina desinversiones relevantes, repliegue geográfico selectivo y una profunda recomposición de su estructura accionarial. Bajo la presidencia de Marc Murtra, el grupo ha optado por reforzar balance y concentrarse en un núcleo reducido de mercados considerados “core”, mientras revisa activos que durante años fueron considerados estructurales.

Este giro no se produce en un vacío económico, sino en un entorno marcado por tensiones regulatorias, presión competitiva, transformación tecnológica acelerada y una creciente dimensión geopolítica de las infraestructuras digitales. La revisión de activos como Telxius, la prudencia inversora en Reino Unido, la salida de participaciones históricas y la elevada exposición a litigios fiscales en Brasil dibujan un escenario de transición enormemente complejo, donde la disciplina financiera convive con interrogantes estratégicos de largo plazo.

El análisis que sigue no pretende emitir juicios ideológicos, sino ordenar los hechos y situarlos en su contexto industrial, regulatorio y financiero. Porque más allá de cada operación individual, lo que está en juego es el posicionamiento estructural de un operador europeo histórico en una fase de reconfiguración profunda del sector global de las telecomunicaciones y la infraestructura digital.

La situación actual de Telefónica refleja un momento de profunda reconfiguración estratégica, financiera y accionarial, marcado por desinversiones relevantes, tensiones regulatorias internacionales y movimientos en su estructura de poder.

Bajo la presidencia de Marc Murtra, la operadora ha acelerado el cumplimiento de su plan estratégico con una premisa clara: concentrarse en mercados considerados “core” —España, Brasil, Alemania y Reino Unido— y desprenderse de “activos no estratégicos”. En Latinoamérica ya inició su repliegue con la venta de Perú y mantiene únicamente México y Venezuela, confirmando un giro hacia geografías de mayor estabilidad regulatoria y rentabilidad.

En este contexto se enmarca la posible venta de lo que queda de Telxius, sociedad creada en su día para gestionar torres de telefonía y cables submarinos. Tras la venta del negocio de torres a American Tower y la reorganización interna de los cables submarinos, Telxius ha quedado reducida prácticamente a una estructura societaria con participación compartida: aproximadamente un 70 % en manos de Telefónica y un 30 % de Pontegadea, tras la salida del fondo KKR https://bit.ly/4rDDdKU

La exploración de una eventual venta de esta participación se produce en un momento de creciente interés estratégico de Estados Unidos por el control y la ciberseguridad de los cables submarinos, considerados infraestructuras críticas en un contexto de rivalidad geopolítica con Rusia y China. El nombramiento de Javier de Paz al frente del negocio de cables submarinos añade un componente político-estratégico a la operación, ya que su figura está históricamente vinculada a la compañía.

Paralelamente, Telefónica ha descartado adquirir el 50 % de Virgin Media O2 (VMO2), la ‘joint venture’ que mantiene en Reino Unido con Liberty Global. Aunque Reino Unido es considerado mercado prioritario, la operadora no quiere incrementar exposición financiera en un activo que en 2025 registró pérdidas de 1.852 millones de euros, afectado por deterioros contables y fuerte competencia. Liberty Global ha mostrado intención de vender su participación, pero Telefónica no ejercerá su derecho preferente de compra, obligando a la entrada de un tercer socio https://bit.ly/4qZ2rSX

Esta decisión se produce pese a movimientos de crecimiento selectivo como la adquisición conjunta de Netomnia —segundo mayor operador de fibra británico— por 2.294 millones de euros junto a Liberty e InfraVia Capital, operación defendida por Murtra por su rentabilidad y bajo impacto en deuda.

En paralelo a estas decisiones industriales, Telefónica ha ejecutado una ruptura histórica con BBVA, liquidando totalmente su participación del 0,77 % (valorada en 417 millones a cierre de 2024). La venta en 2025 generó 608 millones de euros de caja y 335 millones de plusvalías netas, poniendo fin a una alianza estratégica iniciada en el año 2000 bajo la presidencia de Juan Villalonga y Francisco González https://bit.ly/4cOxq0w Aunque el BBVA mantiene un 5,007 % de Telefónica, ha abandonado el consejo y considera su inversión meramente financiera, evidenciando la desarticulación de los antiguos núcleos duros empresariales en España. La salida del consejero José María Abril simboliza este cambio estructural en el accionariado, ahora dominado por actores como SEPI, STC y CriteriaCaixa.

Al mismo tiempo, la operadora también está ultimando la venta de su emblemático edificio de Gran Vía en Madrid por unos 250 millones de euros, dentro de una estrategia de rotación de activos inmobiliarios y concentración en su sede del Distrito Telefónica en Las Tablas.

Sin embargo, uno de los focos más delicados de su situación actual se encuentra en Brasil, donde acumula litigios fiscales por más de 11.300 millones de euros al cierre de 2025 https://bit.ly/46uXVEt Estos conflictos —principalmente vinculados al IRPJ, la CSLL y el impuesto estatal ICMS— llevan décadas abiertos en un entorno de elevada litigiosidad tributaria. Aunque Telefónica ha provisionado únicamente 325 millones para contingencias fiscales estrictas (870 millones incluyendo otras causas laborales y regulatorias), advierte que una resolución desfavorable podría impactar materialmente en su situación financiera. No obstante, se apoya en precedentes favorables y en la larga duración media de los procesos brasileños (18-20 años), así como en recientes reformas fiscales que simplifican el sistema.

En conjunto, Telefónica atraviesa un momento de convulsión estratégica como son las siguientes noticias que hemos conocido:

- Repliegue en Latinoamérica.

- Revisión de activos estratégicos como Telxius en un contexto geopolítico sensible.

- Prudencia inversora en Reino Unido pese a mantenerlo como mercado prioritario.

- Desvinculación histórica del BBVA y recomposición accionarial.

- Monetización de activos inmobiliarios.

- Elevada exposición a litigios fiscales en Brasil con 11.300 millones de € en litigios fiscales

Todo ello configura una etapa de transición compleja, en la que la compañía busca reforzar balance, simplificar estructura y adaptarse a un entorno regulatorio, competitivo y geopolítico cada vez más exigente. Esta situación se produce tres días después de presentar resultados del año 2025, donde Telefónica registro las segundas pérdidas más elevadas de su historia con 4.318 millones de euros https://bit.ly/4kTVfGd

La actual etapa de Telefónica bajo la presidencia de Marc Murtra se caracteriza por una política intensiva de desinversiones orientada a reforzar balance, reducir riesgo y concentrar recursos en mercados considerados estratégicos. No se trata de operaciones aisladas, sino de un proceso de enajenación selectiva de activos, ejecutado en un contexto especialmente delicado tras registrar en 2025 unas pérdidas de 4.318 millones de euros, las segundas más elevadas de su historia reciente https://bit.ly/4kTVfGd

El eje central de esta estrategia es la concentración en cuatro geografías “core”: España, Brasil, Alemania y Reino Unido. Todo lo que quede fuera de ese perímetro es susceptible de venta. En Latinoamérica el repliegue ya es un hecho: la salida de Perú marca el inicio de una retirada progresiva que deja únicamente México y Venezuela en cartera. La lógica financiera es clara: disminuir exposición a entornos regulatorios inestables, alta volatilidad cambiaria y presión fiscal estructural, liberando capital y reduciendo incertidumbre.

En paralelo, la revisión de activos estratégicos alcanza incluso a infraestructuras históricamente consideradas críticas. El caso de Telxius es paradigmático. La sociedad fue concebida para gestionar torres y cables submarinos, dos pilares troncales de la infraestructura de telecomunicaciones. Con el “palletismo 1.0” dichos emplazamientos de la telefonía móvil fueron enajenados American Tower, y posteriormente los activos de cable se reorganizaron dentro del grupo, dejando a Telxius como una estructura residual participada en un 70 % por Telefónica y en un 30 % por la sociedad de Amancio Ortega, Pontegadea https://bit.ly/4rDDdKU La exploración de su eventual venta evidencia que incluso activos ligados a infraestructuras troncales no están excluidos de revisión si contribuyen a mejorar liquidez o simplificar estructura societaria. Telxius gestiona una extensa red internacional de cables submarinos de fibra óptica que supera los 100.000 kilómetros en conjunto, integrando tanto los sistemas submarinos como los backhauls terrestres asociados https://bit.ly/4aCFlfZ

Foto: red de cables de Telxius

Este total refleja la suma de múltiples sistemas de cable submarino y rutas terrestres que operan como un único ecosistema de conectividad global, con unas 100 estaciones de presencia (PoPs) y 26 estaciones de amarre distribuidas por Europa, América y otras regiones. Dentro de esa red, más de 31 000 km corresponden a cable que Telxius posee directamente, mientras que el resto forma parte de su infraestructura gestionada o de consorcios en los que participa. En suma, la huella de Telxius en cables submarinos —contando fibra operada y gestionada— se sitúa alrededor o por encima de 100.000 km de infraestructura de red entre cables bajo el mar y sus conexiones terrestres asociadas.

La eventual desinversión de activos vinculados a Telxius por parte de Telefónica, resulta especialmente significativa para mal si se analiza en el contexto estructural del sector tecnológico global. En los últimos años, los grandes hiperescaladores —como Google, Amazon o Microsoft— han intensificado de manera sostenida la inversión directa en cables submarinos propios o en consorcios internacionales. El objetivo es claro: asegurar conectividad transcontinental para sus centros de datos, reducir dependencia de terceros operadores y garantizar control sobre la latencia, la capacidad y la resiliencia de sus redes globales.

Los cables submarinos no son activos secundarios. Constituyen la infraestructura física que soporta el tráfico internacional de datos, incluyendo servicios en la nube, comercio digital, servicios financieros, defensa y comunicaciones gubernamentales. Controlar o participar de forma relevante en estos activos implica capacidad de influencia tecnológica, económica y estratégica.

En este contexto, la posible monetización o pérdida de control efectivo sobre activos de cable submarino vinculados a Telxius se produce en una fase histórica en la que la soberanía digital se ha convertido en prioridad política en la Unión Europea. Tanto el informe sobre competitividad de Mario Draghi como el informe sobre el mercado interior de Enrico Letta insisten en la necesidad de reforzar infraestructuras críticas europeas, reducir dependencias externas y favorecer campeones continentales capaces de competir con Estados Unidos y China.

Desde un punto de vista estrictamente estratégico, desprenderse de participaciones relevantes en infraestructuras troncales de conectividad debe interpretarse como una pérdida de capacidad estructural en un sector donde la integración vertical vuelve a ganar importancia. Mientras los hiperescaladores internalizan infraestructuras físicas para asegurar autonomía, Telefónica con dicha enajenación reduce la exposición directa a dichos activos limitando su margen de actuación futura en un entorno donde la conectividad y la nube convergen progresivamente.

Bajo la presidencia de Murtra, su prioridad declarada ha sido reforzar el balance, simplificar estructura societaria y concentrar recursos en mercados considerados “core”. En esa lógica financiera errática que hoy vemos con estas noticias, los activos susceptibles de monetización —aunque estratégicos— se evalúan prioritariamente por su capacidad de generar liquidez inmediata o reducir complejidad corporativa. La disciplina de capital puede justificar decisiones tácticas de venta parcial o entrada de socios.

Sin embargo, el riesgo estructural radica en el horizonte de largo plazo. Los cables submarinos son infraestructuras de muy largo ciclo de vida y con barreras de entrada elevadas. Una vez cedido el control mayoritario o diluida la posición estratégica, la recuperación de influencia resulta compleja y costosa. Además, la tendencia global muestra que los operadores tradicionales pierden peso relativo frente a actores tecnológicos integrados que combinan nube, centros de datos, inteligencia artificial y red física bajo una misma estrategia industrial.

La contradicción no es ideológica, sino estructural y estratégica: mientras la agenda europea aboga por autonomía estratégica y refuerzo de capacidades propias en sectores críticos, la reducción de presencia directa en infraestructuras de conectividad internacional como la que hoy leemos en Telefónica puede limitar el papel de un operador europeo histórico en esa arquitectura futura. No se trata de cuestionar la necesidad de fortalecer el balance en un momento de pérdidas relevantes, sino de constatar que la monetización de activos troncales implica una cesión parcial de capacidad estratégica en un sector donde la infraestructura vuelve a ser un factor de poder.

El eventual “error de bulto”, si se analiza en términos estrictamente industriales, no sería la venta en sí misma, sino hacerlo sin asegurar un mecanismo que preserve influencia tecnológica, gobernanza o control efectivo sobre activos que forman parte del esqueleto digital global. En un entorno donde Estados Unidos y China consolidan integración vertical y donde la Unión Europea reclama soberanía tecnológica, la reducción de exposición directa a infraestructuras críticas puede debilitar la posición estructural de un operador europeo en la próxima fase de consolidación del sector que tendrá que ser vía consorcios, como fue en su momento el de la aviación europea con el resultado de Airbus.

En síntesis, la medida puede ser coherente en el corto plazo financiero, pero introduce una tensión estratégica evidente entre disciplina de balance y autonomía tecnológica a largo plazo.

Este movimiento se produce además en un entorno geopolítico sensible, donde los cables submarinos son considerados infraestructuras críticas por Estados Unidos y la Unión Europea. La eventual entrada de capital estadounidense en ese ámbito introduce una dimensión estratégica que trasciende lo puramente financiero, pero desde el punto de vista corporativo lo relevante es que Telefónica no descarta monetizar participaciones en activos de infraestructura si ello refuerza su posición financiera.

En Reino Unido la política es distinta, pero responde a la misma lógica de prudencia. Telefónica ha descartado adquirir el 50 % de Virgin Media O2, la ‘joint venture’ que comparte con Liberty Global (https://bit.ly/4qZ2rSX). Aunque el país es mercado prioritario, la compañía no está dispuesta a incrementar exposición financiera en un activo que en 2025 registró pérdidas significativas. La sociedad conjunta en Reino Unido entre Telefónica y Liberty Global —Virgin Media O2 (VMO2) arrastra una deuda total (terceros y obligaciones por arrendamientos) de aproximadamente £22.117 millones de £ (unos 26.000 millones de €) a 31 de diciembre de 2025. La negativa a ejercer el derecho preferente de compra refleja disciplina de capital: mantener presencia estratégica sin asumir mayor riesgo ni aumentar deuda. La adquisición conjunta de Netomnia demuestra que la empresa no ha renunciado al crecimiento, pero lo condiciona estrictamente a rentabilidad y bajo impacto financiero.

A estas decisiones industriales se suma una ruptura simbólica y financiera de gran calado: la salida total del capital del BBVA https://bit.ly/4cOxq0w Telefónica ha liquidado su 0,77% en el banco, obteniendo 608 millones de euros en caja y generando plusvalías relevantes. La operación pone fin a una alianza estratégica iniciada en 2000 y supone una limpieza de balance de activos financieros no vinculados directamente al negocio telecom. Esta desinversión se enmarca en una reconfiguración más amplia del accionariado, donde han ganado peso actores como SEPI, STC y CriteriaCaixa. No es solo una operación financiera: simboliza el abandono del modelo de participaciones cruzadas que caracterizó a los grandes grupos españoles durante décadas.

En el plano inmobiliario, la venta del edificio histórico de Gran Vía por unos 250 millones de euros responde a la misma lógica de rotación de activos no esenciales y concentración operativa en el Distrito Telefónica. Se trata de una monetización patrimonial sin impacto industrial, pero que contribuye a reforzar liquidez en un momento de presión sobre resultados.

El caso más estructural, no obstante, se encuentra en Brasil. Allí Telefónica acumula litigios fiscales por más de 11.300 millones de euros https://bit.ly/46uXVEt Aunque la compañía ha provisionado una parte relativamente reducida, el volumen absoluto introduce un factor de riesgo latente en uno de sus mercados clave. La estrategia aquí no es vender —Brasil es considerado mercado core— sino resistir jurídicamente y gestionar el riesgo mediante provisiones y defensa legal prolongada en el tiempo. La compañía brasileña de Telefónica tiene una capitalización bursátil en torno a 19.000–19.700 millones de euros según las últimas cotizaciones disponibles en mercados financieros https://bit.ly/3OAJKaJ

A continuación, relato las similitudes y diferencias entre el caso de Perú —que terminó con la venta de la filial peruana por un precio simbólico— y la situación de litigios fiscales que afecta a Telefónica en Brasil, con las referencias a las fuentes consultadas.

Telefónica vendió su filial en Perú en abril de 2025 por un importe simbólico (alrededor de 900.000 euros / ≈1 millón de dólares), operación que se produjo cuando la sociedad peruana se encontraba en concurso de acreedores. Como parte del acuerdo, el comprador —Integra Tec— asumió de manera explícita la deuda y las obligaciones pendientes de la filial, incluidas las reclamaciones fiscales (en torno a 1.240 millones de euros según la prensa internacional).

En Brasil, Telefónica afronta un volumen muy superior de litigios fiscales. Al cierre de 2025 las referencias públicas sitúan el importe agregado de contenciosos en el entorno de 11.000–11.300 millones de euros, disputas relativas a impuestos corporativos (IRPJ y CSLL) y tributos estatales como el ICMS, entre otros. Estas controversias están impugnadas en sede administrativa y judicial y aparecen detalladas en las cuentas y notas explicativas del grupo.

Paralelismos objetivos entre ambos casos (Perú y Brasil):

- Naturaleza del problema: en ambos países los problemas son litigios fiscales que cuestionan bases imponibles o tratamientos tributarios (amortizaciones, carácter de determinadas cantidades, etc.).

- Impacto en la viabilidad operativa: en Perú el volumen de pasivos y la situación concursal llevaron a que la filial fuera transferida a un tercero en condiciones simbólicas; el comprador asumió deudas y obligaciones.

- Uso de la desinversión como herramienta de gestión de riesgo: la operación en Perú ejemplifica la salida mediante venta para limitar la exposición del grupo a pasivos locales cuando la filial estaba en situación crítica.

Diferencias objetivas y relevantes:

- Escala del contencioso: la cuantía de los litigios en Brasil (≈11.000–11.300 M€) es materialmente superior a la deuda atribuida a la filial peruana al tiempo de su venta (≈1.24 millardos de €). Esto condiciona las opciones prácticas y regulatorias disponibles.

- Situación operativa y estratégica del mercado: Perú fue una filial en concurso y su situación operativa y financiera era crítica, lo que facilitó una venta simbólica con asunción de pasivos por parte del comprador. Brasil, en cambio, es uno de los mercados “core” de Telefónica; la filial brasileña sigue operativa y estratégica para el grupo, por lo que la compañía ha optado hasta ahora por litigar y provisionar en lugar de vender.

- Tratamiento contable y provisiones: en sus cuentas, Telefónica provisionó cantidades limitadas frente al total alegado en Brasil (por ejemplo, referencias a provisiones específicas y notas sobre estimaciones), mientras que en Perú la salida supuso la transferencia del pasivo a terceros. Los informes oficiales recogen las notas sobre litigios y las provisiones registradas.

Conclusión

Ambos casos comparten la misma causa de fondo —contenciosos tributarios

relevantes— y la estrategia aplicada en Perú fue la transferencia del

activo con asunción de pasivos por parte del comprador ante una situación

concursal. En Brasil, por su volumen y por su condición de mercado estratégico

para Telefónica, la respuesta pública ha sido diferente: mantenimiento de

la filial, defensa judicial y provisiones parciales en las cuentas del grupo.

Las diferencias más relevantes son la escala del pasivo y la situación

operativa (concurso en Perú vs. operación estratégica en Brasil), lo

que explica por qué la solución aplicada en Perú no se ha replicado en Brasil

hasta la fecha documentada.

En conjunto, las enajenaciones bajo la presidencia de Murtra no responden a improvisación ni a una liquidación indiscriminada de activos, sino a una política sistemática de racionalización del perímetro corporativo. Se observan tres patrones claros:

- Venta de activos no estratégicos geográficamente (Latinoamérica).

- Monetización de activos financieros y patrimoniales (BBVA, edificio Gran Vía).

- Revisión incluso de infraestructuras históricas si permiten fortalecer balance (Telxius), pese a la debilidad estratégica que supone dicha enajenación.

El paralelismo histórico con procesos de desamortización puede entenderse como metáfora de un momento de necesidad de liquidez, pero en términos estrictamente empresariales se trata de una reestructuración orientada a simplificar, desapalancar y concentrar recursos. El principal desafío radica en que parte de los activos en revisión —como los cables submarinos— forman parte del núcleo operativo de la infraestructura global, lo que obliga a equilibrar obtención de liquidez con preservación de capacidad estratégica.

%2012.26.25.png)

Telefónica atraviesa una etapa de transición marcada por disciplina financiera, reducción de exposición y recomposición accionarial, en un entorno de elevada competencia, presión regulatoria y tensiones geopolíticas. No es un proceso de retirada del negocio, sino de redefinición de su alcance y de su estructura de capital en un momento especialmente exigente para el sector, pero que debilita a la compañía con enajenaciones estratégicas como Telxius.

La incoherencia o fragilidad estratégica en la actual política de desinversiones bajo la presidencia de Murtra, puede verse reflejada en varios ejes adicionales que completan el análisis anterior apoyándose en hechos objetivos y en el propio discurso público que se emite desde la compañía:

1. Dependencia de un cambio regulatorio que no depende de Telefónica

Murtra ha reiterado públicamente hasta la saciedad que espera avances en la relajación de la política de competencia europea para facilitar fusiones en el sector, como recoge el diario ABC https://bit.ly/4aRqcWT

Aquí puedes añadir un elemento clave:

- La estrategia de consolidación europea depende exclusivamente de la Comisión Europea, no de Telefónica.

- Históricamente, Bruselas ha bloqueado o condicionado severamente fusiones telecom en varios países.

- La relajación regulatoria no está garantizada ni calendarizada.

Esto permite plantear un

punto crítico:

Telefónica está vendiendo activos estratégicos hoy bajo la expectativa de

una consolidación futura que no controla ni tiene asegurada. Eso

introduce un riesgo estratégico claro: descapitalización estructural

sin certeza de compensación vía fusiones.

2. Asimetría frente a los hiperescaladores

Puedes reforzar el argumento comparando dinámicas industriales:

- Los grandes actores tecnológicos estadounidenses integran verticalmente infraestructura física (cables, centros de datos).

- Telefónica reduce exposición directa a infraestructuras físicas estratégicas.

- Europa carece de “hiperescaladores propios” equivalentes.

Aquí el contraste es estructural: mientras EE. UU. consolida integración, Telefónica pretende vender según informa la prensa parte de su infraestructura crítica.

No es una valoración ideológica; es una divergencia industrial observable.

3. Venta de activos estratégicos mientras se mantienen riesgos estructurales

A esto hay que añadir una tensión objetiva:

- Se venden activos que generan caja (BBVA, edificio Gran Vía, eventualmente Telxius).

- Pero se mantiene exposición a:

- 11.300 M€ en litigios fiscales en Brasil.

- Deuda elevada en la JV británica (~26.000 M€).

- Entornos competitivos de bajo crecimiento en Europa.

Esto permite formular dos preguntas estratégicas legítimas que se tienen que hacer los accionistas dominicales (SEPI, La Caixa y STC):

A. ¿Se están vendiendo activos estructurales para cubrir debilidades coyunturales?

B. ¿Es este un modelo sostenible de gestión?

4. Riesgo de pérdida de opcionalidad futura

Un elemento muy potente para añadir a todo esto es el siguiente:

Los cables submarinos no son solo activos actuales; son infraestructura habilitadora de futuros negocios:

- Edge computing.

- IA distribuida.

- Servicios cloud soberanos.

- Centros de datos intercontinentales.

Si Telefónica reduce su posición en infraestructura troncal, reduce también su capacidad de capturar valor en la convergencia telecom + cloud.

Este argumento conecta con Draghi y Letta sin necesidad de dramatizarlo.

5. Incoherencia entre discurso europeo y práctica empresarial

Además se puede reforzar esta tensión:

- Draghi y Letta hablan de soberanía tecnológica y refuerzo industrial europeo.

- Telefónica reduce su exposición a infraestructuras críticas.

- Murtra apela a consolidación europea, pero simultáneamente debilita activos que podrían posicionarla mejor en esa consolidación.

Esto señala lo obvio, que la secuencia estratégica que hoy mueve Murtra es contradictoria.

6. Timing: desinversiones tras pérdidas históricas

Otro punto sólido es el siguiente:

Las desinversiones se producen inmediatamente después de anunciar:

- 4.318 M€ de pérdidas en el año 2025.

Eso permite introducir la idea de que el movimiento tiene un fuerte componente financiero defensivo más que ofensivo. El orden temporal refuerza la narrativa de reacción más que de anticipación.

7. Capitalización comparativa con Brasil

Un dato muy potente que se debe integrar:

- Telefónica Brasil capitaliza ~19.000–19.700 M€.

- Los litigios en Brasil ascienden a ~11.300 M€.

Aunque no implica necesariamente riesgo de pago íntegro, la magnitud relativa es significativa.

Eso muestra que parte sustancial del valor bursátil de una filial estratégica convive con una espada de Damocles fiscal. Esto debe ser integrado sin perder rigor, para ello vamos a estructurarlo en tres capas:

- Hechos objetivos (ventas, cifras, deuda, litigios).

- Contradicciones estructurales (infraestructura vs. soberanía).

- Dependencia regulatoria futura incierta (fusiones europeas).

La estrategia actual de Murtra descansa sobre tres supuestos:

- Que la disciplina financiera será premiada por el mercado.

- Que la consolidación europea será finalmente autorizada.

- Que la pérdida de activos estratégicos no limitará la capacidad futura del grupo.

Si cualquiera de esos tres supuestos falla, Telefónica habrá reducido músculo estructural sin haber conseguido una ventaja compensatoria.

El análisis efectuado anteriormente puede ganar todavía mayor rigor y solvencia si se incorporan algunos elementos adicionales que no amplían el número de temas tratados, sino que profundizan en su dimensión estructural y en su lógica económica.

En primer lugar, conviene explicitar el concepto de coste de oportunidad estratégico. La eventual venta o dilución de activos vinculados a infraestructuras como los cables submarinos no debe analizarse únicamente en términos de liquidez inmediata o simplificación societaria, sino también en términos de valor futuro potencial. El tráfico global de datos continúa creciendo de forma sostenida, impulsado por la expansión de la inteligencia artificial, los servicios en la nube, la interconexión de centros de datos y la regionalización tecnológica derivada de tensiones geopolíticas. En ese contexto, la infraestructura física de conectividad internacional puede adquirir un valor estratégico creciente a medio y largo plazo. La cuestión no es si hoy genera caja, sino cuánto podría valer en un escenario de mayor soberanía digital europea dentro de diez o quince años. Introducir este enfoque desplaza el debate del corto plazo financiero al horizonte estructural.

En segundo lugar, el análisis puede reforzarse mediante un contraste explícito de escala frente a los grandes actores tecnológicos globales. Mientras empresas como Google, Amazon o Microsoft integran verticalmente infraestructura física, capacidad de nube y servicios digitales, Telefónica reduce su exposición directa a determinados activos físicos estratégicos. No se trata de una comparación retórica, sino de una constatación de asimetría en capitalización, capacidad de inversión y control sobre la cadena de valor digital. En un entorno en el que la convergencia entre telecomunicaciones y servicios cloud es cada vez más intensa, la posición relativa en términos de escala y control de infraestructura adquiere relevancia industrial.

Un tercer elemento que aporta mayor solidez es el análisis del comportamiento del mercado. Si la estrategia de disciplina financiera y simplificación del perímetro corporativo es la adecuada, debería traducirse en una mejora sostenida de la valoración bursátil y de los múltiplos de la compañía. En caso contrario, el sacrificio de activos estratégicos podría no estar siendo compensado por una revalorización equivalente. Introducir esta dimensión no implica emitir un juicio, sino plantear una verificación empírica: si el mercado no premia la estrategia, la reducción de músculo estructural podría resultar más costosa de lo previsto.

Asimismo, el orden temporal de las decisiones añade profundidad al análisis. Las desinversiones y revisiones estratégicas se producen inmediatamente después de anunciar pérdidas significativas en el año 2025. Este encadenamiento sugiere que el componente financiero defensivo tiene un peso considerable en la toma de decisiones. No invalida la estrategia, pero permite interpretarla como una respuesta a presiones coyunturales más que como una iniciativa plenamente anticipatoria.

Por último, conviene subrayar la dependencia de factores regulatorios externos, por mucho que Murtra lo ignore y lo esconda. La expectativa de una mayor consolidación europea en telecomunicaciones descansa en decisiones de la Comisión Europea que no están garantizadas ni calendarizadas. Si la relajación de la política de competencia no se materializa, Telefónica podría haber reducido su perímetro estructural sin obtener la ventaja de escala que justificaría dichas ventas.

En conjunto, estos elementos —coste de oportunidad, contraste de escala con los grandes actores tecnológicos, validación por parte del mercado, secuencia temporal de decisiones y dependencia regulatoria— no amplían el número de argumentos, pero sí fortalecen su profundidad analítica. Permiten situar la estrategia actual no solo en el plano financiero inmediato, sino en el marco más amplio de la arquitectura digital europea y de la competencia global por el control de la infraestructura crítica.

Para terminar el post quiero manifestar que si algo enseña la historia de aquellos primeros cables telegráficos submarinos es que las infraestructuras críticas rara vez permanecen en la categoría de simples activos financieros. Lo que en un momento pudo parecer una inversión costosa y fácilmente monetizable terminó convirtiéndose en un elemento estructural de poder económico y estratégico. El paso del tiempo reveló que desprenderse de capacidad propia en comunicaciones no era una decisión neutra, sino una cesión de influencia.

En ese marco, la política actual de enajenaciones de la Telefónica de Murtra dibuja con claridad un momento defensivo más que expansivo. La sucesión de ventas —geográficas, financieras, inmobiliarias y potencialmente de infraestructuras troncales— refleja una prioridad centrada en reforzar balance y reducir exposición al riesgo. No se aprecia una estrategia de acumulación de activos ni de posicionamiento ofensivo para liderar procesos de consolidación europea, sino una lógica de ajuste y contención. En términos industriales, el grupo actúa más como quien se reestructura para resistir que como quien se fortalece para integrar y consolidar a otros actores.

El discurso público insiste en la expectativa de una futura consolidación europea y en la voluntad de participar activamente en ella. Sin embargo, los hechos constatables muestran un proceso paralelo de reducción de perímetro y monetización de activos estructurales. Esta divergencia entre mensaje y realidad operativa genera una disonancia evidente: mientras se proyecta una narrativa de liderazgo en la futura arquitectura europea del sector, las decisiones adoptadas responden a una lógica de repliegue financiero. La retórica apunta a consolidar; la práctica se orienta a desinvertir.

En un contexto en el que los informes europeos sobre competitividad y mercado interior subrayan la necesidad de reforzar la soberanía tecnológica y consolidar campeones continentales capaces de competir con Estados Unidos y China, la reducción de exposición directa a infraestructuras críticas plantea una contradicción objetiva. La autonomía estratégica europea exige fortalecer capacidades propias, no debilitarlas. Si Telefónica reduce su base de activos estratégicos, la capacidad de Europa para construir una arquitectura digital autónoma se ve condicionada.

Por ello, el debate no es ideológico, sino estratégico. Poner límites a una dinámica continuada de enajenación de activos no significa negar la necesidad de disciplina financiera, sino exigir coherencia entre el discurso de consolidación europea y las decisiones industriales adoptadas. Si la estrategia comunitaria persigue soberanía y refuerzo estructural, las acciones empresariales de Telefónica deberían alinearse con ese objetivo. De lo contrario, el riesgo no es únicamente corporativo, sino sistémico: Europa no podría aspirar a autonomía estratégica mientras sus propios actores reducen su músculo.

El momento actual exige claridad. Telefónica puede optar por una fase defensiva de saneamiento, o puede posicionarse como actor central en la futura consolidación europea. Ambas opciones son legítimas, pero no son equivalentes (soplar y sorber a la vez es imposible). Lo que resulta insostenible es mantener un relato de liderazgo estructural mientras las decisiones adoptadas apuntan en dirección contraria. En un sector donde la infraestructura es poder, cada desinversión relevante no es solo una operación financiera; es también una definición de posicionamiento estratégico.

Ya lo dijo Sun Tzu: “La estrategia sin táctica es el camino más lento hacia la victoria; la táctica sin estrategia es el ruido antes de la derrota.”

No hay comentarios:

Publicar un comentario