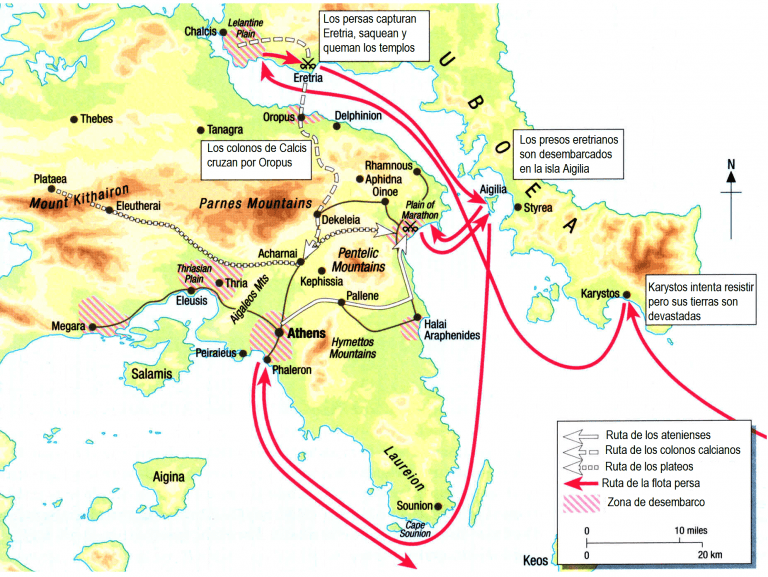

La batalla de Maratón se dio en una llanura costera pantanosa, a unos 32 km a vuelo de pájaro al nordeste de Atenas, entre agosto y septiembre del año 490 a. C. En ella los atenienses, solos entre los griegos junto a los plateos, derrotaron a un ejército persa.

Eso es en esencia lo que realmente sabemos de cierto sobre la batalla. Y sin embargo se convirtió, casi nada más librarse, en un hito de la historia de Atenas y de la Hélade en general y, con el tiempo, de la cultura occidental. Pronto se habló de portentos, quizá de intervención divina, incluso de fantasmas en el campo de batalla. La acrópolis ateniense y sus monumentos tornaron casi en conmemoración de la victoria ateniense, cuyos ciudadanos no cabían en sí de orgullo.

Con los siglos su importancia no cesa de crecer: se cita a menudo entre las batallas decisivas de la Historia, que habría salvado la democracia ateniense y, se ha dicho, la civilización occidental y la idea de democracia.

Y sin embargo para el historiador no hubo una, sino varias batallas de Maratón distintas, según la perspectiva del bando en pugna, según la interpretación del texto de Herodoto, y según la idea sobre la antigua topografía.

Desde la perspectiva antigua, ya entonces algunos decían que los atenienses exageraban. Desde el punto de vista persa, habría sido poco más que una escaramuza. Y desde la perspectiva de los investigadores modernos, hay media docena o más de posibles despliegues y desarrollos de la batalla, todo a partir de muy pocas y bastante escuetas fuentes.

Por fin, en la Grecia

actual, Maratón (junto con Salamina y en cierto modo Termópilas) es casi un

hito fundacional, exportado al mundo en forma de una dura carrera de fondo que

en realidad conmemora una serie encadenada de confusiones que llegan desde la

antigüedad misma y hasta los Juegos Olímpicos de 1896 en Atenas y de 1908 en

Londres.

A toda infraestructura crítica de Europa como son: electricidad, agua, etc., hay que sumar las telecomunicaciones y conectividad digital, ya que son infraestructuras cuya criticidad es total para el funcionamiento de nuestras sociedades. En Europa se da por sentado servicios básicos que otros lugares del mundo no necesariamente tienen acceso fácil. Actualmente, Europa tiene 471 millones de personas que utilizan servicios de internet móvil, lo que equivale al 79 % de la población adulta. Esto tiene beneficios directos e indirectos para Europa, en particular para su economía. La industria móvil aporta 1,1 billones de euros, o el 5 % del PIB del continente, cada año, una cifra que seguirá aumentando. El reciente informe de la GSMA sobre la Economía Móvil en Europa también destaca los 3,4 millones de empleos europeos que genera el sector móvil. A nivel industrial y financiero, este es un sector importante. Sin embargo, para garantizar su continuo crecimiento a la vez que empresas y particulares hagan lo mismo al beneficiarse de esta conectividad, se necesita urgentemente una reforma regulatoria que facilite su apoyo. En el año 2025 Europa se encuentra en una encrucijada, con una nueva Comisión Europea encargada de potenciar la economía digital en el contexto de los objetivos de la Década Digital de la UE que, a menos de cinco años de su fecha límite de la década, parecen, en el mejor de los casos, improbables de alcanzar.

La competitividad es una prioridad clara y apremiante en la Comisión Europea tras los duros informes de Enrico Letta (mercado interior) y Mario Draghi (competitividad) y Sauli Niinistö (autonomía estratégica) del año pasado y a la luz de los importantes compromisos de inversión en inteligencia artificial (AI) de otras grandes economías, en particular Estados Unidos. A medida que la inteligencia artificial (AI) impulsa el crecimiento exponencial del tráfico en nuestra infraestructura digital, esta adquiere mayor importancia como facilitadora de la innovación y la industria, en lugar de limitarla. Actualmente se prevé que el 5G se convierta en la tecnología móvil dominante en Europa el año próximo, esto es fruto de una inversión significativa por parte de los operadores de telecomunicaciones hasta la fecha, sin embargo, todavía hay decenas de millones de personas en Europa que no tienen acceso a esta conectividad de alta calidad que es crucial para no perder el tren tecnológico. Para finales de esta década, la atención ya se habrá centrado en la próxima generación de redes, el 6G, con otras regiones (China y Estados Unidos) bien posicionadas para tomar la delantera a Europa tanto en su implementación como con su posterior monetización.

La población de los países integrantes de la Unión Europea es de 448 millones de personas, con una industria del sector de las telecomunicaciones que genera más de un billón de euros en ingresos, este hecho debería ser muy valorado por los gobiernos y sus reguladores a la hora de crear una regulación que permitiese al sector seguir siendo clave en la digitalización y desarrollo económico. Si a esto le sumamos su papel como facilitador clave de otros negocios de la economía, de la innovación y del avance de la inteligencia artificial (AI), la justificación de esta inversión parece evidente: se trata de una infraestructura de la que Europa simplemente no puede prescindir, especialmente con la previsión de que el tráfico de datos prácticamente se triplique en los próximos cinco años.

Los operadores de telecomunicaciones ya han invertido más de 500 000 millones de euros de capital propio, principalmente en redes 5G, durante la última década. Aunque se prevé que el gasto de capital para el período 2024-2030 sea de 175.000 millones de euros , es necesario estimular condiciones más favorables para aumentar el fondo de inversión disponible y alcanzar niveles suficientes para cubrir las mejoras que Europa ya necesita. Con la regulación actual se impide que el sector de las telecomunicaciones europeo se beneficie de las propiedades teóricas del Mercado Único europeo, se necesita una revisión urgente para desbloquear la inversión, hay que cambiar el Código de telecomunicaciones de la UE, las reglas de revisión de fusiones y la política de espectro de la UE. Cada país europeo tiene que adaptar su regulación del sector teleco posibilitando una consolidación del mercado de cada país. Esta necesidad obedece a una situación geoestratégica, donde los bloques comerciales se han impuesto tras una guerra arancelaria desatada por Donald Trump, Europa se encuentra rezagada con respecto a China y Estados Unidos en diversos aspectos como se ha puesto de manifiesto en los informes de Letta, Draghi, Niinistö. Muchos de estos problemas son conocidos, la consiguiente impaciencia dentro del sector teleco viene de la falta de movimiento en las instituciones públicas en un momento en que Europa no puede permitirse el lujo de quedarse estancada; por definición, esto solo significa quedarse aún más rezagada respecto a chinos y norteamericanos. La brecha de inversión debe cerrarse, y rápido y el sector teleco europeo no puede esperar. La conectividad nunca ha sido más esencial para los europeos, para sus empresas y para unos ciudadanos que les permita competir e innovar. Los primeros indicios para este año 2025 son alentadores, la Brújula de Competitividad europea reconoce la necesidad de simplificar la regulación y priorizar la velocidad y la agilidad, allanando al mismo tiempo el camino para una Ley de Redes Digitales para finales de año. Lo crucial ahora es que esta reforma regulatoria ofrezca lo que Europa necesita, proporcionando una plataforma pro inversión para garantizar que sus ciudadanos y empresas puedan beneficiarse de la conectividad digital que necesitan, y eso impulsará el éxito y la innovación en todo el continente.

Con unas necesidades y un estado del sector teleco europeo bien definido por personas de prestigio en diversos informes realizados por petición de la Comisión Europea, los europeos nos empezamos a encontrar con las piedras en el zapato de algunos reguladores nacionales en algunos países de la Unión Europea. Según la propuesta de la Comisión Europea, debería aumentarse el número de fusiones en el sector de las telecomunicaciones, con el objetivo de crear "campeones europeos". Las autoridades de competencia de seis Estados miembros de la Unión Europea, incluida Austria, se oponen ahora a estos planes.

Estas autoridades de competencia que se oponen a las condiciones estadounidenses de regulación en el sector de las telecomunicaciones, argumentan para dicha oposición que él enfoque europeo de regulación proactiva con ajustes posteriores promueve la competencia, mientras que la regulación ex post conduce a la concentración con precios más altos, según declararon el martes la Autoridad Federal de Competencia (BWB) y la Autoridad Reguladora de Radiodifusión y Telecomunicaciones (RTR) en relación con el actual debate político en Austria. Las autoridades de competencia de Bélgica, Irlanda, la República Checa, Portugal y los Países Bajos también destacan la importancia de la competencia en el sector de las telecomunicaciones, cuestionada por la Comisión Europea. Dicen dichos opositores, que esta competencia facilita la innovación, la inversión, precios asequibles y la posibilidad de elección para los consumidores.

Afirman estos opositores a la consolidación que “la afirmación frecuente de que hay 170 proveedores de telecomunicaciones en Europa y solo tres en Estados Unidos es simplemente falsa. Esta narrativa se sigue planteando repetidamente”, declaró Klaus Steinmaurer , director general de la división de telecomunicaciones y correos de RTR en Austria. “Lo cierto es que la competencia en Estados Unidos es, en general, menos intensa, y los consumidores, en particular, lo perciben”. La consolidación nacional convertiría en absurdos todos los éxitos regulatorios de los últimos 20 años. El debate fue impulsado por la "Brújula de Competitividad" de la Comisión Europea. Esta contiene las visiones para Europa presentadas en los informes de Letta y Draghi. La Comisión formuló ambiciosos objetivos de crecimiento, resiliencia y soberanía tecnológica de Europa, basándose en los informes del ex primer ministro italiano y del ex presidente del BCE. En este contexto, la competencia se presentó como un freno al crecimiento. Las regulaciones correspondientes impedirían la consolidación en el sector de las telecomunicaciones, la formación de "campeones europeos", según el argumento de los defensores de la reducción de las barreras antimonopolio. “El Informe Draghi tiene muchas buenas ideas, pero el sector de las telecomunicaciones aparentemente no es su punto fuerte”, señaló Steinmaurer https://tinyurl.com/3cbndck8

Lo primero que quiero manifestar ante los argumentos que utilizan los opositores a esta consolidación europea, es que omiten los propios datos que facilita la Comisión Europea del sector. Año tras año se viene observando como el sector teleco, europeo y mundial, languidece frente a los gigantes de Internet (OTTs) en la digitalización. Hay una razón que es fundamental para dicho ocaso de las operadoras, invierten una mínima parte en I+D de lo que hacen los gigantes de Internet: Alphabet (Google), Apple, Meta (Facebook) o Microsoft. En el año 2024 según el ranking de las 2500 empresas que más invierten en el mundo que publicó la Comisión Europea, las ocho operadoras europeas que aparecen en el ranking invirtieron 4.384 millones de euros.

Inversión en I+D de las principales compañías europeas de telecomunicaciones 2024. Fuente: Comisión Europea

Si nos fijamos en los OTTs la cuestión cambia a unos niveles que ruborizan a cualquiera que mire los datos, los cuatro primeros que aparecen en el ranking de la Comisión Europea son: Alphabet (Google), Meta (Facebook), Apple y Microsoft, que en conjunto invirtieron en I+D un total de 127.149,642 millones de euros, esto es 29,24 veces más que las operadoras europeas.

Inversión en I+D de los gigantes de Internet en el año 2024. Fuente: Comisión Europea

Si nos fijamos en los mercados norteamericano y chino de las compañías de telecomunicaciones volvemos a ver la misma imagen, las catorce compañías que aparecen en el ranking invirtieron en I+D un total de 8.429,089 millones de euros, esto es 15,08 veces menos que los gigantes de Internet.

El dominio aplastante que hoy ejercen los gigantes de Internet (OTTs) en la digitalización, viene siendo alimentado año tras año con un gap de inversión en I+D, que es aplastante, salvo que el sector europeo tenga escala suficiente para apostar por esa I+D que necesita para salir de prestar solo servicios de conectividad. Hay que decir también, que allí donde esa consolidación de las operadoras de telecomunicaciones se ha efectuado, como es en el caso de China y Estados Unidos, el gap en I+D es un poco menor que en Europa, pero es estratosférico con respecto a los OTTs. La consecuencia de todo ello es que en Europa y Estados Unidos las operadoras de telecomunicaciones hacen de agregadores de los servicios de los OTTs que les aporta la I+D, lo cual impide competir con ellos en igualdad de condiciones. Hoy la única ventaja competitiva que tienen las compañías de telecomunicaciones europeas son la capilaridad de sus redes, fijas y móviles.

Este dominio aplastante viene por el aumento importante de los servicios que proporcionan los (OTTs) en el mundo digital, que desafían el dominio tradicional de las empresas de telecomunicaciones. Las plataformas de Internet, como WhatsApp, Netflix y Zoom, ofrecen contenidos y servicios a través de la red, eludiendo a las telecos tradicionales. Esta tendencia ha provocado un declive de las compañías de telecomunicaciones con sus servicios tradicionales, como la voz y la mensajería, a medida que los usuarios se decantan masivamente por las plataformas basadas en datos. Esto a la Unión Europea la hace vulnerable, un ejemplo, los datos de las principales compañías europeas están en la nube de compañías norteamericanas como: Microsoft Azure, Amazon Web Services y Google Cloud, lo que ha propiciado que para sortear dicha dependencia la Comisión Europea haya lanzado el proyecto GAIA-x. El miedo a perder el control de los datos sacude al sector tecnológico europeo. Esta es una iniciativa europea que busca construir una infraestructura de datos abierta y federada, impulsando la soberanía digital de Europa y disminuyendo su dependencia tecnológica de otras potencias. En dicha iniciativa participan 22 compañías europeas, entre las que está Telefónica. Europa tiene una compañía que es la piedra angular en la que mirarse a la hora de consolidar el sector teleco, Airbus. El gigante europeo que hoy domina a nivel mundial de forma aplastante el sector aeronáutico de la aviación civil, es un buen ejemplo para dicha consolidación del sector europeo de las teleco.Todos los recelos de estos seis países que han salido del armario para oponerse a la consolidación de las telecos europeas, olvidan el poder económico que atesoran los OTTs, si a estas compañías se les permitiese comprar se harían con todas las compañías de telecomunicaciones europeas como quien se come un pincho de tortilla como es puede ver en el siguiente gráfico.

Para terminar el post, quiero decir que Europa está en una encrucijada con su sector de las telecomunicaciones, esta no se puede permitir dudar y demorar la solución al problema de escala que hoy atraviesa. En la batalla de Maratón los griegos, especialmente, los atenienses y plateos, implementaron una estrategia táctica que combinó la fuerza de los flancos con una carga rápida para sorprender a los persas. Los flancos, más fuertes que el centro, derrotaron a las alas persas y luego se giraron para atacar el centro por la retaguardia, causando un gran caos y derrotando al ejército persa. Hoy esos flancos para las compañías de telecomunicaciones vienen de la I+D, solo alcanzando la escala necesaria e invirtiendo en la misma se podrá cuando menos dejar de ser dependientes de dichos gigantes empresariales que hoy son los OTTs… Los cuales relegan a las compañías de telecomunicaciones a meros “pagafantas” en la digitalización.

Ya lo dijo Bertolt Brecht: “Los débiles no luchan. Los más fuertes quizás luchen una hora. Los que aún son más fuertes, luchan unos años. Pero los más fuertes de todos, luchan toda su vida, éstos son los indispensables”.

No hay comentarios:

Publicar un comentario