Europa pasaba por una situación económica

desastrosa. A consecuencia de la guerra, su producción agrícola había

disminuido, al igual que sus intercambios comerciales. Mientras tanto, los

gobiernos estaban más preocupados en relanzar la industria pesada (siderurgia,

carbón...) que en fabricar productos de primera necesidad, con la consiguiente

escasez entre la población. La carestía de alimentos hizo necesario un

racionamiento estricto, al tiempo que impulsaba el incremento de los precios.

En un contexto marcado por la crisis y el desempleo, no era de extrañar la

proliferación del mercado negro ni la extensión de la delincuencia. ¿Dónde

obtendrían los europeos los productos que necesitaban, ya fueran víveres,

materias primas o maquinaria industrial? Era evidente que solo Estados

Unidos podría proporcionárselos. ¿Y después? ¿Cómo pensaban pagarlos? Aquí

entraba en juego, otra vez, Washington. Sus créditos permitirían que el Viejo

Continente comprara en América todo lo que requería.

Para garantizar la viabilidad de las democracias occidentales, Estados Unidos puso en funcionamiento un plan de ayuda económica masiva. Su artífice fue el secretario de Estado norteamericano, el general George C. Marshall. En 1947, durante un importante discurso, Marshall declaró que su país iba a hacer todo lo necesario para garantizar la salud económica de Europa, “sin la cual no puede haber ni estabilidad política ni paz asegurada”. De acuerdo a los datos del departamento de estado de EE.UU., el Plan Marshall - European Recovery Program (ERP)- invirtió en la reconstrucción de Europa Occidental tras la SGM, más de 12 mil millones de dólares. Según Kindleberger, la suma que inicialmente fue de 30 mil millones fue reducida a 16 mil millones de dólares y el programa de ayuda duraría 4 años y un trimestre, e incluía a 17 países europeos y exenciones de impuestos para las exportaciones e importaciones de 27 productos. La prosperidad económica, finalmente, hizo innecesaria la contribución estadounidense. Esta pasó de ser económica a militar, con el pretexto de garantizar la seguridad de la Europa occidental frente a la Unión Soviética y sus aliados.

El 27 de junio del año 2024 la Dirección General de Competencia de la Comisión Europea presentó el informe “Explorando aspectos del estado de la competencia en la UE » de la Comisión Europea. El informe fue elaborado por un consorcio de empresas liderado por Lear e integrado por E.CA Economics, Fideres, Prometeia, la Universidad de East Anglia y Verian. Nuestro informe contribuye al informe de la Comisión « Protegiendo la competencia en un mundo cambiante”. En el informe se presta especial atención a indicadores económicos como los precios, la productividad, la competitividad y el crecimiento económico. En los sectores analizados, se observa que unas condiciones de competencia más favorables se asocian con precios más bajos para los consumidores.

El informe consta de cinco capítulos:

Capítulo 1, se describe la evidencia disponible sobre cómo, en las últimas décadas, la competencia en los mercados de la UE parece haberse debilitado: la concentración industrial y los márgenes de beneficio han aumentado, mientras que la brecha entre líderes y seguidores del mercado se ha ampliado y el dinamismo empresarial ha disminuido. En este contexto, este informe investiga otros cuatro aspectos importantes del estado de la competencia en la UE.

Capítulo 2, se explora el papel que desempeña la concentración del mercado o de la industria en la determinación de los resultados del mercado, aportando evidencia de que una mayor concentración suele estar asociada a precios más altos. Esto se logra mediante estudios de concentración de precios en seis sectores de actividad económica: telecomunicaciones móviles, aerolíneas, cerveza, hipotecas, comercio minorista moderno y cemento. Para las telecomunicaciones móviles y las aerolíneas, el informe incluye análisis empíricos originales que permiten inferir un efecto causal de la concentración del mercado en los precios y otros resultados.

Capítulo 3, analiza la evolución de las "Superestrellas Globales" —las empresas más rentables del mundo— y concluye que sus tasas de beneficio han aumentado significativamente en los últimos 25 años y que la distribución de beneficios se ha vuelto más desigual. El capítulo investiga por qué estas ganancias no se eliminan por la competencia, señalando que en ciertos sectores de la actividad económica (como el de las tecnologías de la información, el farmacéutico y el de bienes de consumo) las Superestrellas Globales están protegidas por barreras de entrada.

Capítulo 4, se informa sobre la interacción entre la competencia interna y la competitividad exportadora. Una encuesta realizada por Verian a empresas exportadoras de la UE sugiere que la competencia interna efectiva dentro del Mercado Único :

(i) Es un factor clave para su competitividad exportadora global (en particular, la competencia efectiva en los mercados de productos primarios).

(ii) Para la mayoría de los encuestados no limita su escala de forma que les impida tener éxito en los mercados exportadores globales.

Capítulo 5, ofrece estimaciones originales de los costes de la no competencia para la economía en general. Basándose en estimaciones propias de márgenes, el informe muestra que una competencia efectiva genera considerables beneficios macroeconómicos, que inciden positivamente en la inversión, el empleo, la productividad y el crecimiento del PIB.

La evidencia empírica muestra consistentemente que las fusiones en telecomunicaciones resultan en precios más altos y es poco probable que impulsen la inversión. El informe de Lear et al. (2024) proporciona un nuevo análisis empírico basado en datos de 29 países de la OCDE para el período 2009-2019. Se concluye en el mismo que un operador de red móvil (ORM) adicional se asocia con una reducción del 7% en el ingreso promedio por usuario (ARPU). La relación es aún más fuerte al centrarse únicamente en Europa, donde un ORM adicional se asocia con una reducción promedio del 9% en el ARPU. Los operadores de redes móviles virtuales (ORM) tienen un impacto limitado en los precios a pesar de ofrecer tarifas más bajas. El informe tampoco encuentra evidencia de que una mayor concentración del mercado conduzca a una mayor inversión. Por el contrario, los mercados con más (ORM) tienden a ver una mayor inversión general: un operador móvil adicional genera un aumento del 9% en la inversión total. https://tinyurl.com/5etxxr2n

Actualmente Europa se mantiene unida en su búsqueda de un crecimiento económico inclusivo, centrándose en cuatro aspectos:

- Competitividad sostenible

- Seguridad económica

- Autonomía estratégica abierta

- Competencia justa

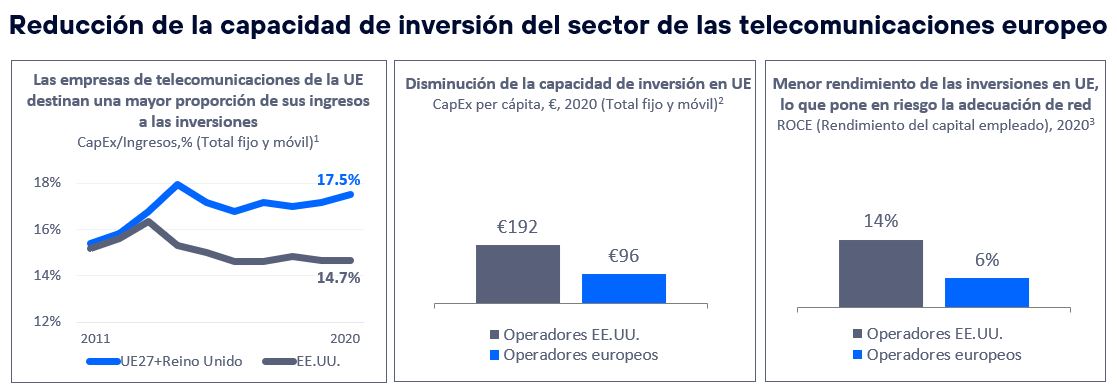

El Informe Letta no hace mucho hincapié en el “punto de vista del campeón europeo”. Esto no tiene demasiado sentido porque Letta también aboga por un acceso al mercado mayor y más fácil (páginas. 58, 72, 85 y 86). Sin embargo, Letta sí aboga por una menor atención a la entrada en el mercado de las telecomunicaciones porque la intensidad de la competencia en ese mercado hace bajar los ingresos en detrimento de la capacidad de invertir en nuevas redes. Mientras Letta se queda corto en los hechos, el Informe sobre el Estado de las Comunicaciones Digitales publicado por la asociación de operadores europeos ETNO puede arrojar algo de luz a dicho mercado. En él se muestra que la velocidad media de descarga en la UE es de unos pobres 64 Mbit/s, mientras que la velocidad media en EE.UU. era de nada menos que 97 Mbit/s. Sin embargo, a cambio de esto un operador norteamericano genera un ARPU de 42,5 euros/mes, mientras que el ARPU medio del consumidor europeo es de 15 euros/mes (páginas. 19, 20). Es decir, un Internet un 50% más rápido a cambio de un beneficio para las telecos casi tres veces mayor. Esto tendría que servir para que desde las instituciones como: gobiernos nacionales, reguladores o la Comisión Europea como alertó Mario Draghi en su informe, se moderase un poco la competencia a fin de garantizar un desarrollo sostenible para las compañías que compiten en el sector. Letta se limita en su informe a afirmar que hay exceso de burocracia y regulaciones innecesarias, argumentos que han sido denunciados hasta la extenuación por las compañías de telecomunicaciones a fin de ganar escala que les permita tener el musculo suficiente que se requiere para facilitar inversiones y apostar más decididamente por la I+D.

El éxito industrial europeo depende, al menos en parte, de que el Estado financie parte de los costes de esa I+D. Por eso las ayudas estatales son una parte importante de su receta para una economía europea más competitiva. El mayor inconveniente de las ayudas estatales es que pueden poner en peligro la igualdad de condiciones en el mercado interior si algunos Estados miembros pueden y quieren gastar más ayudas estatales que otros. La solución que aboga en su informe Letta sobre el Mercado Interior aboga por establecer un régimen más estricto para las ayudas estatales unido a una mayor flexibilidad para las ayudas de la Unión. En concreto, Letta “podría prever un mecanismo de contribución a las ayudas estatales, que obligue a los Estados miembros a destinar una parte de sus fondos nacionales a financiar iniciativas e inversiones paneuropeas” (páginas. 11, 26, 27 y 40). Para Letta, esta transformación de las ayudas estatales en ayudas de la Unión no es más que el primer paso hacia “la adopción de un enfoque más europeo” para la estrategia industrial de la UE (página. 39). En este sentido, prevé normas de elegibilidad ex y ante condicionalidades en el marco de ayudas estatales de la Unión Europea para las ayudas estatales exentas.

Esta situación pondría al volante de dicha política de ayudas a la Comisión Europea en lugar de los Estados miembros. Esto será motivo de poco agrado para muchos gobiernos europeos, sobre todo si tenemos en cuenta que esta será una transferencia de parte del presupuesto nacional de ayudas estatales a un presupuesto de ayudas de la Unión. Sin embargo, la definición de la política de exención de las ayudas estatales es competencia casi exclusiva de la Comisión. El papel central de la Comisión en la política de ayudas estatales hace más probable que esto ocurra realmente. En cuanto a la esencia de este nuevo marco de gobernanza de las ayudas estatales, Letta se refiere a la Ley de Reducción de la Inflación de EE.UU. y a sus condicionalidades sociales y de contenido local (página. 40).

Mario Draghi continúo con su informe sobre competitividad donde Letta se detuvo en el suyo de Mercado Interior y empujó notablemente más con su propuesta la velocidad de la economía. El Informe Draghi, que consta de una parte A, con un resumen ejecutivo y una parte B, más elaborada que contiene métricas mucho más específicas para corroborar esta afirmación en relación con los tres temas principales. En primer lugar, Europa necesita cerrar la brecha de la innovación. En segundo lugar, Europa necesita un plan conjunto para la descarbonización y la competitividad y, en tercer lugar, Europa debe centrarse en la seguridad y reducir las dependencias. Esto sigue en gran medida lo que Letta también había señalado en su informe. Draghi pone un ejemplo muy ilustrativo del laberinto europeo, menciona hechos como que Europa cuenta con doce tipos de carros de combate, mientras que Estados Unidos sólo tiene uno, el Abrams (página. 3). El mensaje aquí es idéntico al del informe de Letta: la fragmentación es un problema y, como abogado de la competencia, eso me hace pensar si en lugar de la consolidación deberíamos buscar la interoperabilidad. Draghi sostiene además que la política de competencia debe “seguir adaptándose a los cambios de la economía para no convertirse en un obstáculo a los objetivos de Europa”. La frase siguiente deja entrever lo que se desarrolla en el capítulo sobre competencia de la Parte B de su informe: un replanteamiento del control de las fusiones para tener en cuenta la necesidad de mayores presupuestos para la innovación. También leemos que las normas de competencia «posiblemente inhiben[...] la cooperación intraindustrial”. (A. página. 26). Siguiendo con este cuestión, afirma que las actuales normas de competencia europeas obstaculizan la integración vertical que puede ser necesaria para las grandes inversiones en la nueva cadena de valor de la energía (B. página. 62). En relación con las telecomunicaciones, Draghi sigue el ejemplo de Letta, que aboga por una regulación ex -ante menos específica para cada país y un mayor papel para la aplicación ex-post de las normas de competencia y, en particular, del artículo 102 del Tratado Fundacional de la Unión Europea (TFUE. B, p. 75). Esto se reduce a diez propuestas más o menos radicales.

El Informe Draghi basa sus ayudas estatales en el método IPCEI y sugieren imponer condiciones de acceso abierto e interoperabilidad en la política de exenciones de la Comisión. En cuanto a la mejora de la gobernanza, Draghi pide decisiones más rápidas, más orientación sobre las posibilidades de cooperación y la aplicación efectiva del Reglamento sobre subvenciones extranjeras y la DMA.

La Comisaria de Competencia, Teresa Ribeira, ha recibido instrucciones de Ursula von der Leyen en la nueva Comisión para desarrollar un nuevo marco de ayudas estatales para la doble transición y trabajar en propuestas rápidas para los Proyectos Importantes de Interés Común Europeo (IPCEI) y el apoyo a la vivienda social y la eficiencia energética. Esto no significa abrir las compuertas de las ayudas estatales, ya que el informe reitera que un control estricto de las ayudas estatales es clave para evitar ineficiencias en el gasto público. La señal clara es que la legislación sobre ayudas estatales será más intensiva en políticas. También se prevén cambios en el control de las concentraciones, con el anuncio de una revisión de la política de concentraciones horizontales. Ésta debería ser más permisiva cuando se trate de capacidad de recuperación, eficiencia e innovación, pero más restrictiva cuando se trate de adquisiciones sin beneficio económico. Por último, se le encomienda reforzar y acelerar la aplicación de la legislación sobre competencia. Está claro que la presidenta de la Comisión, Ursula Von der Leyen, no ha abrazado fielmente la idea del campeón europeo propuesta por los informes de Letta y Draghi, sin embargo habrá algunas novedades políticas al respecto.

También pueden verse en la Brújula de la Competitividad, la respuesta más reciente de la Comisión a los retos señalados por Draghi y Letta. La Comisión continúa con la ligereza de los hechos en lo que respecta al razonamiento sobre la burocracia. Afirmar que la carga reglamentaria es el principal obstáculo a la inversión para dos de cada tres empresas es sencillamente engañoso (p. 16). La encuesta del Banco Europeo de Inversiones (BEI) sobre las inversiones mencionada a este respecto, menciona en efecto que el 60% de los encuestados de la UE indican que la reglamentación es un obstáculo (importante). Este porcentaje, sin embargo, es superior en el caso de las empresas norteamericanas. También ignora que el 80% señalan como obstáculos (importantes) la disponibilidad de personal cualificado y los precios de la energía (p. 32). Ignorar síntomas importantes probablemente conduzca a un diagnóstico superficial, y eso no conducirá a recetar medidas que logren curar la enfermedad.

En cuanto a la política de competencia europea, repite básicamente lo que sabemos por el Informe de Ribeira: una revisión de las directrices sobre fusiones “para que la innovación, la capacidad de recuperación y la intensidad de inversión de la competencia en determinados sectores estratégicos tengan la importancia adecuada a la luz de las acuciantes necesidades de la economía europea”.

La evidencia empírica muestra consistentemente que las fusiones en telecomunicaciones resultan en precios más altos y es poco probable que impulsen la inversión. El informe de Lear et al. (2024) proporciona un nuevo análisis empírico basado en datos de 29 países de la OCDE para el período 2009-2019. Se concluye en el mismo que un operador de red móvil (ORM) adicional se asocia con una reducción del 7% en el ingreso promedio por usuario (ARPU). La relación es aún más fuerte al centrarse únicamente en Europa, donde un ORM adicional se asocia con una reducción promedio del 9% en el ARPU. Los operadores de redes móviles virtuales (ORM) tienen un impacto limitado en los precios a pesar de ofrecer tarifas más bajas. El informe tampoco encuentra evidencia de que una mayor concentración del mercado conduzca a una mayor inversión. Por el contrario, los mercados con más (ORM) tienden a ver una mayor inversión general: un operador móvil adicional genera un aumento del 9% en la inversión total.

El 21 de abril conocíamos que la patronal europea ELFA, que agrupa a más de 800 operadores de fibra óptica locales y regionales, muestra su rechazo frontal a “iniciativas políticamente forzadas para promover la consolidación transfronteriza de los mercados de telecomunicaciones y fomentar la unión de grandes corporaciones”. La asociación española Aotec, que integra a unas 150 empresas, se suma a la protesta preventiva y se muestra “absolutamente en contra de que se otorgue cualquier tipo de incentivo para la concentración entre grandes empresas”. Los centenares de telecos asociados a la organización europea ELFA argumentan que la existencia de múltiples actores en el sector es una garantía de un despliegue de redes “rápido y eficiente”, algo que ha ocurrido en España con la fibra óptica. Los operadores alternativos de ELFA (siglas en inglés de Alianza Europea de la Fibra Local) presumen de ser responsables de la construcción de más del 50% de las redes de fibra locales y regionales en áreas tanto urbanas como rurales de toda Europa. Las pequeñas operadoras defienden que una menor competencia conducirá a menos inversión e innovación y que perjudicará al consumidor, y argumentan que la diversidad de las infraestructuras de red contribuye a la resiliencia en situaciones críticas. ELFA denuncia que forzar la concentración del mercado con menos operadores reducirá la competencia y castigará a los clientes en términos de oferta y precios. “Se deben apoyar las estructuras de propiedad diversificadas y la inversión local en lugar de fomentar la consolidación transfronteriza a gran escala”, explica la asociación europea https://tinyurl.com/3epwvdmb

Hace escasos días se publicaba que la conectividad digital se consolida como uno de los pilares de la economía europea, representando cerca de 1 billón de euros en 2023, el equivalente al 4,7% del PIB del continente, según el último informe State of Digital Communications 2025 elaborado por Connect Europe. Este ecosistema incluye servicios de telecomunicaciones, equipamiento de redes y contenidos digitales, y emplea de forma directa o indirecta a más de un millón de personas. No obstante, Europa se enfrenta a un momento crítico. La cobertura de redes 5G avanzadas y la adopción de nuevas tecnologías como Open RAN o edge computing progresan más lentamente que en otras regiones del mundo como Asia o Estados Unidos. En concreto, la cobertura de 5G Standalone apenas alcanza el 40% en Europa frente al 91% en EE.UU o el 45% en Asia-Pacífico. Además, la implantación de servicios edge cloud está rezagada: solo 8 operadores europeos habían lanzado ofertas comerciales a mediados de 2024. La inversión en telecomunicaciones también cayó en 2023 por primera vez en siete años, un 2% menos que en 2022, situándose en 57.900 millones de euros. Esta caída coincide con una rentabilidad históricamente baja y una intensa fragmentación del mercado europeo, donde operan 41 grupos móviles con más de 500.000 clientes, frente a apenas 5 en EE.UU. En comparación internacional, el gasto en telecomunicaciones por habitante en Europa sigue siendo muy inferior al de EE.UU., Japón o Corea del Sur, tanto en términos absolutos como relativos al PIB. El ARPU móvil (ingreso medio por usuario) en Europa es de 14,8 euros al mes, frente a 41,7 euros en EE.UU., lo que refleja una presión competitiva que, si bien beneficia a corto plazo a los consumidores, compromete la sostenibilidad y la innovación futura. Esta estructura limita la rentabilidad y reduce los incentivos para nuevas inversiones en infraestructuras estratégicas. La pregunta que a un ciudadano le surge cuando escucha estos argumentos es, ¿Cuáles son las métricas de inversión en despliegue de redes y en I+D de dicha asociación de operadores ELFA con respecto a los cuatro operadores de referencia europeos, Telefónica, Deutsche Telekom, Orange y Vodafone? La pregunta se contesta sola https://tinyurl.com/3y4c9v6b El año 2025 es un año clave para Europa: la futura Ley de Redes Digitales de la UE y la revisión de las estrategias industriales y de competencia serán determinantes para saber si Europa logrará reforzar su soberanía tecnológica, mejorar la rentabilidad del sector y garantizar el acceso de toda su población a una conectividad de alta calidad.

Telefónica tiene ante sí unos retos muy importantes para adaptar su estrategia al nuevo escenario europeo surgido tras los informes de Mercado Interior de, Enrico Letta y de competitividad de, Mario Draghi. Retrocedamos tres décadas a los años 90, entonces la UE dominaba el sector de la telefonía móvil (2G y 3G), tenía fabricantes de primer nivel de estos dispositivos –Nokia era un referente mundial–, incluso construía PC, y representaba un 30% de la capacidad global de manufactura de semiconductores, los esenciales chips. Pero hoy esa ventaja se ha desplazado fuera del territorio europeo, haciéndonos vulnerables y dependientes. Hoy, en un mercado global mucho más amplio, fabrica menos del 10% de los chips y aspira a tener una cuota de mercado del 20% de la tarta global para el final de la década, importa casi todos los terminales móviles, se quedó retrasada en la telefonía 4G y dependiente en 5G, y perdió la ventaja en conectividad, por no hablar de su hiperdependencia en las grandes plataformas estadounidenses y chinas. Hay un diferencial en inversión en I+D en Europa que hoy hace insalvable el salto que necesita para equiparase con chinos y norteamericanos, como año a año nos muestra la Comisión Europea https://tinyurl.com/yc2fmak9 Telefónica tiene deberes en esta cuestión muy importantes sí quiere mantenerse en ese pelotón de operadores que se tienen que configurar para lograr la soberanía estratégica en los servicios digitales.

Para terminar el post, quiero manifestar que Europa está ante un nuevo Plan Marshall durante los próximos cinco años, se invertirán 800.000 millones de euros para eliminar el gap competitivo que permita a la “vieja señora” competir en igualdad de condiciones con norteamericanos y chinos. No hay una guerra bélica como la sucedida con la II Guerra Mundial, pero si hay una guerra económica con el que supuestamente era nuestro aliado, Estados Unidos y bajo la presión de una autocracia como la que existe en Rusia y un gigante nacionalista que avanza a pasos agigantados en la toma del relevo de primera potencia mundial, China… La soberanía estratégica europea ante dicho escenario cobra un valor fundamental para nuestra supervivencia como cuna de la democracia, más allá de planteamientos nacionalistas de corto recorrido como los que vemos desgraciadamente en esta batalla que se está librando.

Ya lo dijo Conrad Adenauer: “Hay algo que Dios ha hecho mal. A todo le puso límites menos a la tontería”.

No hay comentarios:

Publicar un comentario