En una de las mesas redondas dedicadas al futuro de la infraestructura digital europea en el Mobile Word Congress de Barcelona, un responsable de telecomunicaciones recordó que muchos servicios digitales utilizados diariamente por empresas e instituciones europeas —desde herramientas de inteligencia artificial hasta plataformas de almacenamiento de datos— funcionan sobre infraestructuras de nube que no están controladas por empresas europeas. La observación era sencilla pero reveladora: incluso cuando la aplicación final se desarrolla en Europa, con talento europeo y para usuarios europeos, el procesamiento de los datos suele realizarse en plataformas tecnológicas pertenecientes a grandes proveedores extranjeros.

Ese comentario reflejaba una paradoja cada vez más mencionada en los debates sobre política tecnológica en Europa. El continente dispone de una importante base industrial, de centros de investigación avanzados y de operadores de telecomunicaciones con amplias redes de conectividad, pero muchas de las capas digitales que organizan la economía contemporánea —especialmente la nube, el software a gran escala o las plataformas de inteligencia artificial— se apoyan en infraestructuras controladas por empresas de fuera del continente.

Precisamente en ese contexto se entienden proyectos como EURO-3C, que buscan aprovechar las capacidades existentes en Europa —infraestructuras de telecomunicaciones, centros de datos, redes de edge computing y ecosistemas de investigación— para conectarlas mediante una arquitectura federada y crear una base tecnológica interoperable a escala continental. La anécdota sirve para ilustrar el punto de partida del debate: Europa no parte de la ausencia de capacidades tecnológicas, sino de la necesidad de coordinar, integrar y escalar esas capacidades para que puedan operar de forma conjunta dentro de su propio ecosistema digital.

La transformación digital de la economía mundial ha situado el control de las infraestructuras tecnológicas en el centro del debate geopolítico y económico. En ámbitos como la computación en la nube, la inteligencia artificial, el procesamiento masivo de datos o las plataformas digitales, el liderazgo global se concentra actualmente en grandes empresas tecnológicas estadounidenses y, en menor medida, chinas. Esta situación ha generado en Europa una creciente preocupación por la dependencia tecnológica exterior y por sus implicaciones económicas, industriales y estratégicas.

En este contexto, la Unión Europea ha comenzado a impulsar distintas iniciativas destinadas a reforzar su soberanía digital, es decir, su capacidad para desarrollar, operar y controlar infraestructuras tecnológicas críticas dentro de su propio ecosistema industrial. Entre esas iniciativas se encuentra el proyecto EURO-3C, presentado durante el Mobile World Congress de Barcelona y respaldado por la Comisión Europea, que propone la creación de una infraestructura federada (consorcio) que integre telecomunicaciones, computación en el borde de la red, servicios en la nube e inteligencia artificial.

La aparición de este tipo de proyectos se produce, además, en un momento en el que dentro del propio sector europeo de las telecomunicaciones se mantiene un debate relevante sobre cuál debe ser el camino para reforzar la competitividad tecnológica del continente. Mientras una parte de la industria defiende que la clave reside en permitir una mayor consolidación del mercado para generar empresas de mayor escala (planteamiento equivocado como demostraré más adelante en él post), las iniciativas impulsadas por las instituciones europeas apuntan hacia un enfoque basado en cooperación industrial, inversión conjunta y construcción de infraestructuras tecnológicas compartidas.

A partir de este contexto, el análisis del proyecto EURO-3C permite examinar con mayor detalle cómo se está articulando actualmente la estrategia europea de soberanía digital, qué modelo tecnológico propone y cómo encaja dentro del debate más amplio sobre competitividad, inversión en innovación y organización del mercado de las telecomunicaciones en Europa.

Europa está impulsando una nueva infraestructura tecnológica destinada a reforzar su soberanía digital y reducir su dependencia de los grandes proveedores tecnológicos de Estados Unidos y China. El proyecto, denominado EURO-3C, fue presentado por Telefónica durante el Mobile World Congress celebrado en Barcelona y cuenta con el respaldo de la Comisión Europea. Según explicó el director digital de Telefónica, Sebas Muriel, la iniciativa pretende crear un modelo federado y seguro en el que la nube, la inteligencia artificial y la computación al borde de la red (edge) trabajen de forma coordinada para acelerar el desarrollo de nuevos servicios digitales. Más información en: https://bit.ly/4ubK5Rl

La principal característica del proyecto es que no pretende construir una gran nube europea desde cero, sino conectar las infraestructuras nacionales existentes mediante una red federada de nodos que funcionará a través de las fronteras. Este modelo busca aprovechar los recursos ya desplegados por operadores y proveedores tecnológicos europeos, permitiendo que trabajen de forma interoperable bajo estándares comunes y reduciendo la fragmentación tecnológica del continente.

EURO-3C está financiado con 75 millones de euros del programa europeo Horizonte Europa y reúne a más de 70 organizaciones entre operadores de telecomunicaciones, empresas tecnológicas, centros de investigación y pequeñas y medianas empresas de distintos países europeos. La infraestructura combinará redes de telecomunicaciones, computación perimetral, servicios en la nube e inteligencia artificial dentro de un mismo ecosistema tecnológico.

El proyecto también forma parte de la estrategia comunitaria para reforzar la soberanía tecnológica europea, una prioridad en la agenda digital de la Unión Europea. La Comisión Europea considera que disponer de infraestructuras propias y seguras es esencial para garantizar la competitividad industrial y la autonomía estratégica del continente en ámbitos como la inteligencia artificial, la ciberseguridad o el desarrollo de redes de nueva generación.

En términos operativos, la iniciativa prevé desplegar más de 70 nodos de edge y cloud en al menos 13 países europeos, lo que permitirá probar aplicaciones digitales avanzadas en entornos reales. Entre los sectores que se beneficiarán de esta infraestructura se encuentran la automoción, el transporte, la energía, la sanidad digital, los servicios públicos y las plataformas gubernamentales de nube soberana.

En conjunto, EURO-3C representa uno de los esfuerzos más amplios de cooperación tecnológica en Europa para crear una base digital propia. La iniciativa busca impulsar la innovación, facilitar el desarrollo de servicios digitales a escala continental y fortalecer la capacidad europea para competir en el ámbito global de la nube y la inteligencia artificial.

El proyecto EURO-3C es una iniciativa tecnológica europea impulsada por la Comisión Europea y desarrollada a través de un consorcio internacional liderado por Telefónica, en el que participan más de 70 organizaciones del sector tecnológico, las telecomunicaciones, la investigación y la industria. Se trata de una infraestructura digital paneuropea diseñada para integrar telecomunicaciones, computación en el borde (edge), servicios en la nube (cloud) e inteligencia artificial dentro de una arquitectura federada y común para todo el continente.

En los últimos años, la Unión Europea ha identificado que gran parte de su infraestructura de servicios en la nube, inteligencia artificial y procesamiento de datos depende de plataformas externas. Esta situación ha generado preocupación desde el punto de vista económico, industrial y estratégico, ya que muchas aplicaciones críticas de la economía europea utilizan tecnologías desarrolladas y controladas fuera del continente. En respuesta a este contexto, la Comisión Europea ha impulsado distintos programas dentro de su política digital, entre ellos el desarrollo de infraestructuras propias que permitan a Europa disponer de capacidades tecnológicas autónomas.

La titularidad del proyecto no corresponde a una única empresa. Formalmente se trata de un proyecto europeo financiado por la Comisión Europea, mientras que su coordinación industrial está liderada por Telefónica, que actúa como principal impulsor dentro de un consorcio formado por operadores de telecomunicaciones, proveedores tecnológicos, centros de investigación, universidades, pymes y fabricantes de equipamiento. El propósito del proyecto es construir la primera infraestructura federada europea de tipo Telco-Edge-Cloud, es decir, una plataforma que combine redes de telecomunicaciones, centros de datos en la nube, sistemas de computación cercanos al usuario y herramientas de inteligencia artificial. A diferencia de otros proyectos que intentan crear una única nube centralizada, EURO-3C se basa en un modelo federado que conecta infraestructuras ya existentes en diferentes países europeos. Esto permite que los recursos tecnológicos de múltiples operadores y proveedores funcionen de forma coordinada bajo estándares comunes, creando una red digital paneuropea interoperable.

La arquitectura Telco-Edge-Cloud es el modelo tecnológico sobre el que se construye el proyecto EURO-3C y se basa en la integración coordinada de tres capas de infraestructura digital: las redes de telecomunicaciones (Telco), la computación en el borde de la red (Edge) y la computación en la nube (Cloud). El objetivo de esta arquitectura es permitir que los servicios digitales y las aplicaciones basadas en datos funcionen de manera distribuida, eficiente y con baja latencia, utilizando recursos informáticos ubicados en distintos niveles de la red.

En primer lugar, la capa Telco corresponde a las infraestructuras de telecomunicaciones, como las redes de fibra óptica, 5G y futuras redes 6G. Estas redes son las que permiten la transmisión de datos entre usuarios, dispositivos y centros de procesamiento. En el contexto de EURO-3C, las redes de telecomunicaciones proporcionan la base sobre la que se conectan todos los nodos de procesamiento y almacenamiento de datos distribuidos por Europa. Además, los operadores de telecomunicaciones desempeñan un papel central porque son quienes gestionan gran parte de la infraestructura física que conecta ciudades, industrias y centros de datos.

La segunda capa es el edge computing o computación en el borde de la red. Este concepto se refiere a la capacidad de procesar datos cerca del lugar donde se generan, en lugar de enviarlos siempre a centros de datos lejanos. Para ello se utilizan pequeños centros de procesamiento ubicados en nodos de red, estaciones base de telecomunicaciones o infraestructuras locales. Este modelo permite reducir la latencia, es decir, el tiempo que tarda la información en viajar y procesarse, algo fundamental para aplicaciones que requieren respuesta inmediata. En sectores como la conducción autónoma, la automatización industrial, la sanidad digital o las ciudades inteligentes, el procesamiento cercano al usuario permite tomar decisiones casi en tiempo real.

La tercera capa es la computación en la nube (Cloud). Esta infraestructura está formada por grandes centros de datos que ofrecen capacidad de almacenamiento, procesamiento masivo y ejecución de aplicaciones a gran escala. En el modelo Telco-Edge-Cloud, la nube se utiliza para tareas que requieren una gran potencia de cálculo, como el entrenamiento de modelos de inteligencia artificial, el análisis masivo de datos o la gestión de grandes plataformas digitales.

La innovación del modelo Telco-Edge-Cloud consiste en que estas tres capas no funcionan de manera independiente, sino que están integradas y coordinadas mediante sistemas de gestión y orquestación. Esto permite que una aplicación pueda decidir automáticamente dónde procesar los datos: en el dispositivo, en el nodo edge más cercano o en un centro de datos en la nube, dependiendo de la velocidad, la capacidad de cálculo o la seguridad que se necesite.

En el caso del proyecto EURO-3C, esta arquitectura se implementa mediante una infraestructura federada (consorcio) europea, formada por numerosos nodos distribuidos en distintos países. Cada nodo puede proporcionar capacidades de telecomunicaciones, edge computing o cloud, y todos ellos se conectan mediante estándares comunes que permiten su interoperabilidad. De esta manera, en lugar de depender de una única gran plataforma tecnológica centralizada, Europa puede utilizar la infraestructura existente de distintos operadores y proveedores tecnológicos, integrándola en una red común.

Este enfoque es especialmente relevante para el desarrollo de servicios digitales avanzados, como plataformas de inteligencia artificial, vehículos conectados, sistemas industriales inteligentes, servicios públicos digitales o aplicaciones sanitarias basadas en datos. Además, al basarse en infraestructuras europeas interoperables, el modelo busca reforzar la soberanía tecnológica del continente, garantizando que los datos y los servicios digitales críticos puedan gestionarse dentro del ecosistema tecnológico europeo.

En resumen, la arquitectura Telco-Edge-Cloud del proyecto EURO-3C pretende crear un sistema distribuido de procesamiento y comunicaciones a escala europea, donde redes de telecomunicaciones, nodos de computación cercanos al usuario y grandes infraestructuras de nube trabajen conjuntamente para soportar la próxima generación de servicios digitales e inteligencia artificial.

La contradicción que se percibe es real, pero no es absoluta. Lo que muestran las declaraciones de directivos como Marc Murtra o Timotheus Höttges y, al mismo tiempo, el lanzamiento por parte de la Comisión Europea de proyectos como EURO-3C, es que en Europa conviven dos vías distintas para perseguir la misma meta política: la soberanía digital. Una vía, defendida por buena parte de la gran industria telco, sostiene que Europa solo podrá ganar autonomía tecnológica si permite más concentración empresarial, más escala y menos rigidez regulatoria. La otra, impulsada por la Comisión Europea a través de instrumentos con proyectos del tipo Horizonte Europa, parte de que esa soberanía también puede construirse mediante consorcios federados, interoperabilidad, financiación pública y coordinación transfronteriza de infraestructuras ya existentes, sin esperar a que antes se produzca una gran reordenación del mercado.

Marc Murtra lo defendió de manera muy explícita en el Mobile World Congress de 2026, al afirmar que Europa necesita “scale, pro-technology regulation and more speed” y que hacen falta compañías más grandes, con más recursos, más capacidad de asumir riesgo y mayor capacidad inversora. Esa posición no es aislada. En octubre de 2025, los principales consejeros delegados europeos del sector —entre ellos los de Telefónica y Deutsche Telekom— pidieron por carta a Ursula von der Leyen una relajación de las reglas de fusiones y defendieron que reducir mercados de cuatro a tres operadores no debería descartarse automáticamente. Timotheus Höttges, además, ha criticado en el año 2026 la reforma regulatoria comunitaria por considerar que añade burocracia y no resuelve las reclamaciones centrales de la industria.

Frente a esa tesis, EURO-3C arranca desde una lógica diametralmente opuesta. Según la Comisión Europea, el proyecto está financiado con 75 millones de euros y pretende desarrollar una infraestructura federada Telco-Edge-Cloud a gran escala para la soberanía digital europea. Telefónica, que lidera el consorcio industrial, lo presenta como una infraestructura abierta, segura y federada que integra capacidades de telecomunicaciones, edge, cloud e IA. La clave es que no se plantea crear un hiperescalador europeo único ni esperar a la aparición de unos pocos campeones paneuropeos resultantes de fusiones; lo que hace es federar (mediante consorcios) activos ya existentes de múltiples operadores, proveedores y entidades europeas bajo estándares comunes.

Ahí está el núcleo de la tensión. Los grandes ejecutivos telco vienen diciendo que la fragmentación del mercado europeo impide reunir el tamaño financiero y operativo necesario para competir con los gigantes estadounidenses y chinos. El remedio que proponen es estructural y más perjudicial para los ciudadanos europeos: menos actores, mayor tamaño medio, más consolidación y menos restricciones de competencia. En cambio, proyectos como EURO-3C parten de que la fragmentación puede gestionarse tecnológicamente mediante federación, interoperabilidad y gobernanza común. Es decir, la industria pide resolver la debilidad europea modificando la estructura del mercado, mientras que la Comisión intenta resolver una parte relevante del mismo problema rediseñando la arquitectura de la infraestructura.

Por eso la contradicción es profunda: si la verdadera condición previa de la soberanía fuese la consolidación del mercado, entonces un proyecto como EURO-3C sería, en cierto modo, insuficiente o secundario, porque intentaría construir autonomía digital sobre un mapa empresarial que los propios directivos consideran demasiado atomizado. Pero si, por el contrario, una red federada bien coordinada puede generar escala funcional sin necesidad de una concentración societaria previa, entonces la tesis de que la soberanía exige rebajar de forma sustancial los estándares de competencia pierde parte de su fuerza. El propio diseño de EURO-3C sugiere que Bruselas no está aceptando del todo la idea de que la única salida sea permitir más fusiones; está apostando a que Europa puede ganar capacidad tecnológica también a través de cooperación organizada (consorcios) entre muchos actores.

Esa divergencia también se aprecia en el lenguaje político de cada parte. Cuando Murtra y otros ejecutivos hablan de soberanía, suelen vincularla a escala empresarial, capacidad de inversión y libertad regulatoria (formación de oligopolios). Cuando la Comisión describe EURO-3C, la vincula a seguridad, apertura, soberanía, convergencia tecnológica y beneficio industrial y social general. Son marcos completamente diferentes. En el primero, la unidad de análisis principal es la empresa y su tamaño. En el segundo, la unidad de análisis principal es la infraestructura europea compartida y su capacidad de operar de forma coordinada. No son discursos idénticos, aunque utilicen la misma palabra, “soberanía”.

También hay un elemento institucional importante. La Comisión, con la propuesta del Digital Networks Act, ha intentado modernizar y armonizar las reglas de conectividad para impulsar inversión e innovación, pero al mismo tiempo no ha satisfecho plenamente las exigencias de las grandes telecos. Höttges la criticó precisamente por eso, al considerar que no respondía a las demandas centrales del sector. En paralelo, la propia Comisión lanza EURO-3C como proyecto emblemático de soberanía digital. El resultado es que, desde fuera, da la impresión de que Bruselas mantiene una posición dual: no abraza plenamente el programa de desregulación y consolidación que piden las telecos, pero sí financia instrumentos industriales conjuntos (consorcios) para reforzar capacidades europeas.

Ahora bien, dicha contradicción no debe describirse como una incoherencia total, porque ambos enfoques pueden leerse también como complementarios pero no coincidentes. Telefónica es el mejor ejemplo: su presidente defiende públicamente la consolidación como condición para la soberanía, y al mismo tiempo la compañía lidera el consorcio EURO-3C. La posición implícita sería esta: mientras Europa no cambie a fondo las reglas de competencia y no aparezcan operadores de mayor escala, conviene avanzar entretanto con consorcios federados que den capacidad tecnológica y reduzcan dependencia externa. Esa lectura no elimina la tensión, pero sí explica por qué ambas líneas se están desarrollando a la vez.

En términos estrictamente analíticos, la diferencia de fondo es la siguiente. Los directivos telco sostienen que el problema europeo es sobre todo un problema de estructura económica del sector: demasiados operadores, mercados nacionales fragmentados, retornos insuficientes y, en consecuencia, menor capacidad de inversión. La Comisión, al lanzar EURO-3C, actúa como si el problema fuera también —y quizá de forma más inmediata— un problema de coordinación tecnológica e industrial: capacidades dispersas, falta de interoperabilidad, dependencia de proveedores externos y ausencia de una capa federada europea que conecte cloud, edge, telecom e IA. Los dos diagnósticos no son idénticos; se solapan, pero no se confunden.

Por eso, la contradicción percibida es profunda y concreta: la industria telco dominante reclama soberanía mediante concentración y relajación de la política de competencia, mientras que la Comisión está promoviendo soberanía mediante federación (consorcios), estándares comunes y financiación pública de consorcios amplios. EURO-3C no demuestra que la consolidación sea innecesaria, pero sí demuestra que Bruselas no está esperando a que esa consolidación ocurra para actuar, ya que existen otros caminos para alcanzar dicha soberanía estratégica. Y eso, precisamente, es lo que choca con el discurso de quienes ven la escala empresarial como condición previa casi indispensable para la autonomía digital europea.

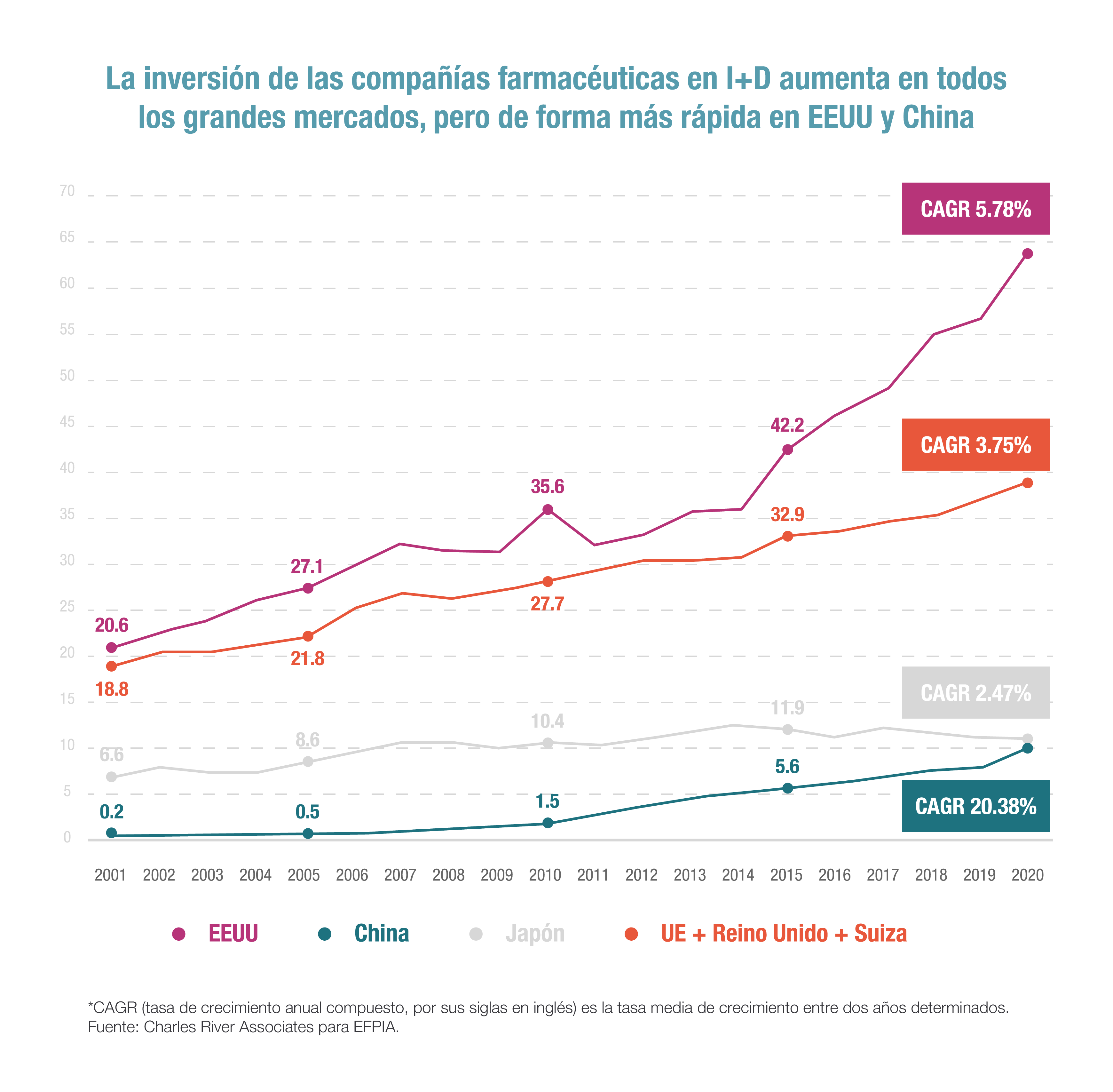

A este análisis debe añadirse un segundo elemento que refuerza la debilidad del discurso con el que una parte de la gran industria telco europea, como él que defiende Murtra y Höttges, han intentado presentar la consolidación del mercado como condición casi suficiente para alcanzar la soberanía digital. Ese elemento es el EU Industrial R&D Investment Scoreboard de la Comisión Europea (https://bit.ly/4lcTJPL), un informe anual que analiza las 2.000 empresas que más invierten en el mundo en I+D y que permite observar con claridad dónde se concentra realmente el poder tecnológico global.

Los datos que recoge este informe son particularmente reveladores. En el año 2024 los mayores inversores en I+D del planeta fueron Amazon, Alphabet, Meta, Microsoft y Apple, todas ellas empresas tecnológicas estadounidenses con niveles de inversión que superan con enorme diferencia a los de las empresas europeas del sector de las telecomunicaciones. El Scoreboard muestra además que la Unión Europea mantiene una posición sólida en sectores industriales tradicionales, especialmente en la automoción, pero que el liderazgo mundial en ámbitos decisivos de la economía digital —software, hardware tecnológico, inteligencia artificial, plataformas digitales o servicios cloud— corresponde principalmente a Estados Unidos y, en menor medida, a China.

Este dato desplaza el eje del debate. La cuestión central no es simplemente cuántos operadores de telecomunicaciones existen en Europa o si el mercado está más o menos fragmentado, sino quién invierte realmente en las capas tecnológicas que estructuran la economía digital contemporánea. Desde esta perspectiva, la comparación entre las telecos europeas y los hiperescaladores tecnológicos revela una distancia sideral. El problema europeo no aparece tanto como un supuesto exceso de competencia en el mercado telco, sino como una insuficiencia de escala innovadora y de inversión en investigación y desarrollo en los ámbitos tecnológicos que determinan el control de la nube, la inteligencia artificial, el software y las infraestructuras digitales avanzadas.

En otras palabras, el desajuste principal no se explica por la estructura comercial del mercado minorista de telecomunicaciones, sino por la distancia que separa a las empresas europeas de aquellos grupos capaces de financiar de forma masiva y sostenida tecnologías estratégicas como la computación en la nube, los grandes sistemas de datos, los semiconductores o la inteligencia artificial. En ese contexto, sostener que la soberanía digital europea dependería fundamentalmente de reducir la competencia para permitir la formación de oligopolios telco resulta una explicación claramente torticera y manipuladora de la realidad frente a la magnitud real del problema.

Este punto enlaza directamente con el segundo aspecto encadenado al anterior: los informes sobre competitividad y mercado interior elaborados por Mario Draghi y Enrico Letta, que constituyen dos de los documentos estratégicos más relevantes publicados recientemente en el ámbito de la política económica europea. Ambos informes abordan el problema de la competitividad europea desde una perspectiva estructural y, en sus diagnósticos y propuestas, la respuesta que aparece de forma reiterada no es la reducción de la competencia, sino el refuerzo de la cooperación industrial, la inversión conjunta y los proyectos transnacionales.

El informe elaborado por Mario Draghi sitúa el problema europeo en términos de déficit de inversión, fragmentación de capacidades tecnológicas, lentitud institucional y ausencia de instrumentos comunes suficientemente potentes para financiar bienes públicos europeos estratégicos. Draghi plantea la necesidad de movilizar niveles de inversión muy superiores a los actuales y afirma expresamente que determinados ámbitos clave para la competitividad europea —especialmente la innovación de frontera— requerirán mecanismos de financiación conjunta a escala europea. Entre las herramientas propuestas figuran instrumentos como nuevos IPCEI orientados a la competitividad o estructuras institucionales de cooperación industrial —las denominadas joint undertakings— destinadas a articular asociaciones público-privadas entre la Comisión, los Estados miembros y la industria. El enfoque que se desprende de este planteamiento es claramente consorcial: la competitividad europea se refuerza mediante proyectos compartidos, coordinación industrial y movilización conjunta de recursos, no mediante una simple relajación generalizada de las reglas de competencia.

El informe de Enrico Letta sobre el futuro del mercado interior converge en una dirección similar. Letta parte de la premisa de que el mercado único europeo debe adaptarse a un contexto geopolítico y tecnológico mucho más exigente que el de su creación. Sin embargo, su planteamiento no propone debilitar el principio de competencia que ha estructurado históricamente el mercado interior, sino reforzar simultáneamente la integración del mercado y la cooperación entre los actores europeos. En el ámbito de las telecomunicaciones, el informe señala la necesidad de contar con operadores capaces de operar a gran escala, pero al mismo tiempo insiste en mantener un entorno de competencia vigorosa. De forma paralela, Letta introduce la idea de una quinta libertad europea, centrada en el conocimiento, la investigación, la innovación y la educación, cuyo objetivo es facilitar la circulación del conocimiento, reforzar las infraestructuras de investigación y fomentar la cooperación transfronteriza entre instituciones científicas, empresas y centros tecnológicos.

Desde esta perspectiva, tanto Draghi como Letta apuntan hacia un modelo de competitividad basado en la integración de capacidades europeas, la coordinación de inversiones y la construcción de grandes proyectos tecnológicos compartidos, que casa más con el modelo del consorcio. Los proyectos IPCEI o las infraestructuras tecnológicas federadas, y que contrasta con la idea de que la solución principal consistiría en reducir la competencia para permitir la formación de grandes oligopolios dentro del sector telco europeo.

En este contexto se entiende mejor el sentido de iniciativas como EURO-3C, que responden precisamente a esa lógica de cooperación industrial estructurada. El proyecto no pretende crear un único campeón europeo mediante fusiones empresariales, sino conectar y coordinar capacidades tecnológicas existentes en distintos países y empresas mediante una infraestructura federada que integre telecomunicaciones, edge computing, cloud e inteligencia artificial. Su lógica es consorcial y transnacional: construir escala funcional a través de la cooperación entre múltiples actores europeos.

.jpg)

De este modo, los dos elementos mencionados —el EU Industrial R&D Investment Scoreboard y los informes de Draghi y Letta— permiten contextualizar el debate sobre la soberanía digital europea de forma más precisa. El primero pone de manifiesto que el verdadero desequilibrio tecnológico se encuentra en la brecha de inversión en I+D frente a los grandes grupos tecnológicos globales. Los segundos señalan que la respuesta estratégica europea pasa por movilizar inversión, coordinar recursos, reforzar el mercado interior y promover proyectos industriales compartidos.

La conclusión que se desprende de estos elementos es que la soberanía digital europea aparece hoy mucho más vinculada a la construcción de capacidades comunes, la cooperación industrial y la integración del ecosistema tecnológico europeo que a la simple consolidación del mercado telco. La escala empresarial puede ser una variable relevante en el debate, pero no emerge como la clave central en los diagnósticos estratégicos europeos. Lo que emerge con mayor claridad es la necesidad de más inversión en investigación y desarrollo, más instrumentos europeos compartidos, más interoperabilidad tecnológica y más consorcios capaces de transformar una base industrial fragmentada en una capacidad tecnológica coordinada a escala continental. En esa lógica se inscriben tanto los proyectos federados como EURO-3C como las propuestas institucionales formuladas en los informes de Draghi y Letta sobre el futuro de la competitividad y del mercado interior europeo.

A la luz de los elementos analizados, el debate sobre la soberanía digital europea aparece enmarcado en dos aproximaciones diferentes. Por un lado, una parte de la industria de las telecomunicaciones sostiene que el principal obstáculo para competir con los grandes actores tecnológicos globales reside en la fragmentación del mercado europeo y en la necesidad de permitir una mayor consolidación empresarial para alcanzar escala. Por otro lado, las iniciativas impulsadas por las instituciones europeas muestran una aproximación distinta, basada en la coordinación de capacidades, la inversión conjunta y la construcción de infraestructuras tecnológicas compartidas.

En este contexto, proyectos como EURO-3C ilustran una forma específica de generar escala que no depende exclusivamente del tamaño societario de las empresas, sino de la escala funcional de las infraestructuras y de la cooperación entre múltiples actores. A través de una arquitectura federada que conecta redes de telecomunicaciones, capacidades de computación en el borde, infraestructuras de nube y herramientas de inteligencia artificial, el proyecto busca integrar recursos tecnológicos ya existentes en distintos países europeos y hacerlos operar de forma interoperable bajo estándares comunes.

Esta lógica coincide con el enfoque que aparece en los principales documentos estratégicos recientes de la Unión Europea. Tanto el EU Industrial R&D Investment Scoreboard como los informes sobre competitividad y mercado interior elaborados por Mario Draghi y Enrico Letta sitúan el principal desafío europeo en la brecha de inversión en investigación y desarrollo, en la fragmentación de capacidades tecnológicas y en la necesidad de reforzar instrumentos de cooperación industrial a escala continental. En esos análisis, la respuesta prioritaria pasa por movilizar inversión, coordinar recursos, reforzar el mercado interior y desarrollar proyectos transnacionales capaces de generar capacidades tecnológicas propias.

Desde esta perspectiva, la construcción de soberanía digital en Europa aparece vinculada a la combinación de varios elementos: un mercado interior integrado, competencia efectiva, inversión en investigación y desarrollo, y mecanismos de cooperación industrial que permitan articular proyectos de gran escala entre empresas, centros de investigación e instituciones públicas. Los consorcios tecnológicos, las infraestructuras federadas y los proyectos paneuropeos de innovación forman parte de esa arquitectura institucional destinada a reforzar la capacidad tecnológica del continente.

En este marco, EURO-3C puede interpretarse como una manifestación concreta de esa estrategia, orientada a construir capacidades digitales comunes mediante la coordinación de infraestructuras existentes y la colaboración entre múltiples actores industriales y tecnológicos. Más que sustituir el funcionamiento del mercado, este tipo de iniciativas busca complementarlo mediante instrumentos de cooperación estructurada, capaces de generar escala tecnológica y acelerar el desarrollo de nuevas aplicaciones digitales.

De este modo, el debate sobre la soberanía digital europea no se reduce a la cuestión del tamaño de las empresas o a la estructura competitiva del mercado telco. Tal como muestran los documentos estratégicos y las iniciativas actualmente en marcha, la construcción de esa soberanía se está articulando principalmente a través de mayor inversión en I+D, integración del mercado interior, interoperabilidad tecnológica y cooperación industrial a escala europea, con el objetivo de dotar al continente de infraestructuras digitales propias y de una base tecnológica capaz de sostener el desarrollo de la próxima generación de servicios digitales e inteligencia artificial.

Para terminar el post quiero manifestar que la anécdota con la que se abría este análisis —la constatación de que muchos servicios digitales utilizados por empresas y administraciones europeas se apoyan en infraestructuras tecnológicas controladas fuera de Europa— resume con claridad el punto de partida del debate sobre la soberanía digital europea. No se trata de una cuestión retórica ni de un debate académico. Se trata de una realidad estructural: gran parte de las capas tecnológicas que sostienen la economía digital global están hoy concentradas en manos de grandes plataformas tecnológicas extranjeras.

En ese contexto, iniciativas como EURO-3C muestran que la respuesta europea se está orientando hacia la construcción de capacidades tecnológicas propias mediante infraestructuras compartidas, interoperabilidad y cooperación industrial a escala continental. Este enfoque no surge de forma aislada, sino que se inscribe en la línea estratégica que reflejan los informes sobre competitividad y mercado interior elaborados por Mario Draghi y Enrico Letta, que subrayan la necesidad de movilizar inversión, coordinar capacidades y articular proyectos tecnológicos europeos de gran escala.

A la luz de estas iniciativas y de los diagnósticos estratégicos publicados recientemente, el planteamiento defendido por algunos directivos del sector telco europeo, como Marc Murtra o Timotheus Höttges —según los cuales la soberanía digital dependería principalmente de una mayor consolidación del mercado y de una relajación de los estándares de competencia— aparece claramente limitado frente a la dimensión real del desafío tecnológico. El problema que afronta hoy Europa no se reduce al número de operadores en el mercado de telecomunicaciones, sino que está profundamente relacionado con la brecha de inversión en investigación y desarrollo, la fragmentación de capacidades tecnológicas y la necesidad de construir infraestructuras digitales propias capaces de operar a escala continental.

En ese sentido, proyectos como EURO-3C evidencian que la construcción de esa escala puede abordarse también mediante arquitecturas federadas, consorcios tecnológicos y coordinación transnacional de infraestructuras existentes, sin depender exclusivamente de procesos de concentración empresarial. Este enfoque, además, se encuentra plenamente alineado con el marco estratégico descrito en los informes de Draghi y Letta, que sitúan el refuerzo de la competitividad europea en la combinación de inversión, cooperación industrial, integración del mercado interior y desarrollo de capacidades tecnológicas comunes.

Por otra parte, datos como los recogidos en el EU Industrial R&D Investment Scoreboard muestran con claridad que el verdadero desequilibrio tecnológico global se encuentra en el terreno de la inversión en investigación y desarrollo. Los mayores inversores en I+D del mundo pertenecen al sector tecnológico y operan principalmente desde Estados Unidos y China, lo que subraya que el desafío europeo no puede ni debe reducirse únicamente a la organización del mercado telco, sino que exige una estrategia industrial y tecnológica de mayor alcance.

En este contexto, la responsabilidad de las instituciones europeas resulta evidente. La construcción de la soberanía tecnológica del continente no puede quedar supeditada exclusivamente a las estrategias empresariales de actores privados ni a los intereses particulares de un sector concreto. Se trata de una cuestión que afecta al conjunto de la economía, a la seguridad de las infraestructuras digitales y a la capacidad de Europa para desarrollar su propio ecosistema tecnológico en ámbitos estratégicos como la nube, la inteligencia artificial o el procesamiento de datos.

Desde esa perspectiva, iniciativas como EURO-3C representan un paso concreto en la dirección señalada por los diagnósticos estratégicos europeos: reforzar las capacidades tecnológicas del continente mediante inversión, cooperación industrial y proyectos paneuropeos capaces de integrar infraestructuras, conocimiento y talento. La soberanía digital europea no se construirá a partir de un único instrumento ni de una única política, pero sí requiere una estrategia coherente orientada a desarrollar infraestructuras propias, fortalecer el ecosistema de innovación y garantizar que las tecnologías críticas de la economía digital puedan gestionarse dentro del propio marco tecnológico europeo.

Ya lo dijo Mario Drgahi: “Europa debe actuar como si fuera una sola economía para competir en un mundo dominado por actores de escala continental.”

No hay comentarios:

Publicar un comentario