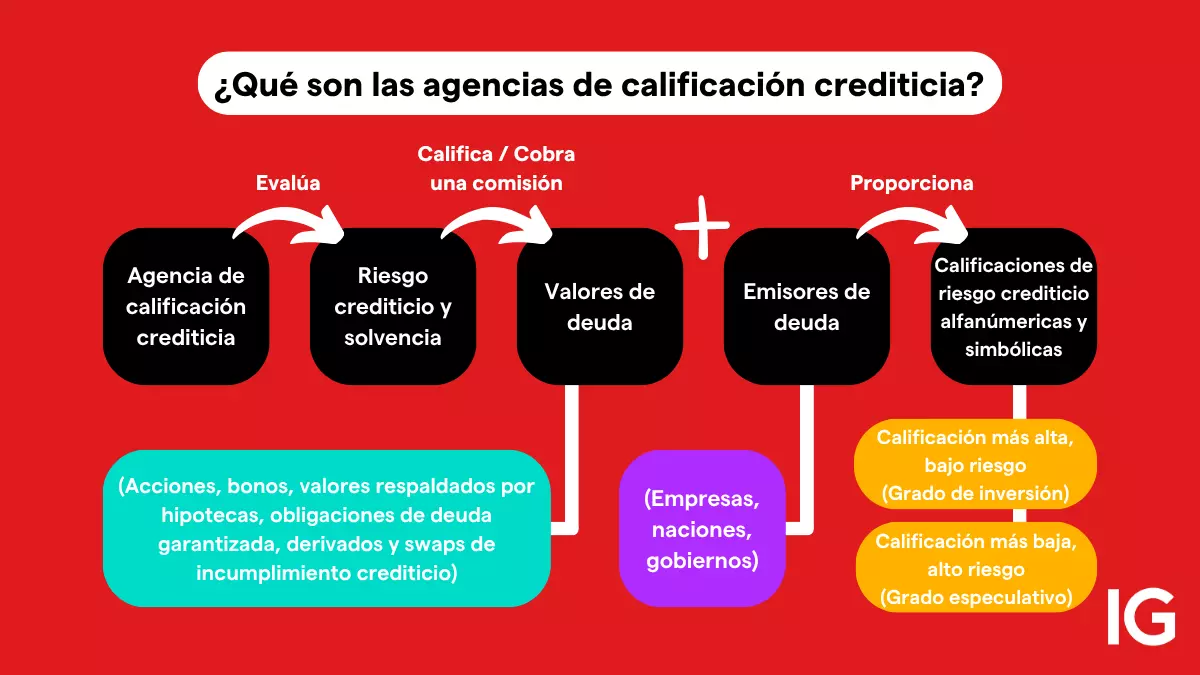

Durante la crisis financiera del año 2008, varios gestores de fondos de deuda explicaban que el momento más delicado para una empresa altamente endeudada no era necesariamente cuando presentaba malos resultados, sino cuando una agencia de rating rebajaba su calificación. La razón era sencilla: muchos fondos institucionales tienen prohibido por mandato invertir en deuda por debajo de determinados niveles de rating. Cuando una empresa pierde un escalón en su calificación, algunos de esos inversores se ven obligados a vender automáticamente sus bonos, lo que puede provocar una subida inmediata del coste de financiación para la compañía.

Este mecanismo ayuda a entender por qué las empresas prestan tanta atención a las decisiones de las agencias de rating. Una rebaja como la que ha sufrido Virgin Media O2, al pasar de Ba3 a B1, no implica un riesgo inmediato de impago, pero sí envía una señal clara al mercado sobre el deterioro del perfil financiero de la compañía. En un sector como el de las telecomunicaciones, que requiere inversiones continuas en redes y tecnología, mantener un acceso razonable a la financiación es un elemento clave para sostener el crecimiento y el despliegue de infraestructuras.

El mercado europeo de telecomunicaciones atraviesa desde hace años un proceso de transformación marcado por una fuerte presión competitiva, elevados niveles de inversión en redes de nueva generación y una creciente concentración empresarial. En este contexto, los grandes operadores se enfrentan al desafío de mantener el crecimiento de sus ingresos y su rentabilidad al mismo tiempo que financian el despliegue de infraestructuras de fibra óptica y tecnología móvil de última generación.

Uno de los mercados donde estas tensiones se manifiestan con mayor intensidad es el Reino Unido, considerado uno de los entornos más competitivos del sector en Europa. En él operan algunos de los principales grupos internacionales de telecomunicaciones y se están produciendo importantes movimientos de consolidación empresarial, así como fuertes inversiones en redes de fibra y 5G.

Dentro de este escenario se encuentra Virgin Media O2 (VMO2), la operadora británica creada en el año 2021 mediante la fusión de los negocios de O2, propiedad de Telefónica, y Virgin Media, perteneciente al grupo Liberty Global. La compañía, participada al 50 % por ambos grupos, se ha consolidado como uno de los principales operadores integrados del país, combinando una gran base de clientes móviles con una extensa red de banda ancha y televisión.

Sin embargo, el complejo entorno competitivo del mercado británico, junto con un elevado nivel de endeudamiento y un deterioro reciente de algunos indicadores financieros, ha situado a la compañía bajo el escrutinio de los mercados y de las agencias de calificación crediticia. En este contexto, la reciente decisión de Moody’s Ratings de rebajar la calificación de solvencia de Virgin Media O2 constituye un elemento relevante para comprender la situación actual de la empresa y su posible evolución futura. A partir de este hecho, resulta necesario analizar no solo la rebaja de rating y sus implicaciones financieras, sino también el contexto histórico, estratégico y operativo que explica cómo se ha llegado a esta situación y qué significado puede tener tanto para la compañía como para el grupo Telefónica.

El 7 de marzo se publicaba en la prensa económica la noticia donde se informaba que la agencia de calificación crediticia Moody’s Ratings ha rebajado la nota de solvencia de Virgin Media O2 (VMO2), operador británico participado al 50 % por Telefónica y Liberty Global. En concreto, la agencia ha reducido la calificación de familia corporativa (CFR) de Ba3 a B1 y ha mantenido una perspectiva negativa, lo que refleja un aumento del riesgo crediticio de la compañía y una previsión de deterioro de su situación financiera a corto y medio plazo.

La rebaja de la calificación crediticia realizada por Moody’s Ratings a Virgin Media O2, pasando de Ba3 a B1, tiene un significado concreto dentro de la escala de rating utilizada por las agencias de calificación. En la clasificación de Moody’s, las categorías situadas por debajo de Baa3 se consideran grado especulativo o “high yield”. La calificación Ba3 ya se encontraba dentro de este tramo de mayor riesgo, pero en el límite superior de ese nivel especulativo. Al reducir la nota a B1, la agencia sitúa a la empresa un escalón más abajo dentro del segmento de alto riesgo crediticio, indicando que la capacidad de la compañía para cumplir con sus obligaciones financieras se percibe ahora como más vulnerable frente a condiciones económicas adversas o deterioros operativos.

En términos prácticos, esta rebaja refleja la valoración de la agencia de que el perfil financiero de la empresa se ha debilitado. Moody’s justifica la decisión en varios hechos concretos: el deterioro de los resultados financieros registrados en el año 2025, la previsión de descenso del EBITDA en 2026, la caída de ingresos en algunos segmentos del negocio y el elevado nivel de apalancamiento, que podría situarse cerca de seis veces el EBITDA en los próximos años.

La consecuencia directa de una rebaja de este tipo es que el riesgo percibido por los inversores aumenta. Esto suele traducirse en un mayor coste de financiación para la empresa, ya que los inversores exigirán mayores rendimientos para prestar dinero o comprar sus bonos. Además, la perspectiva negativa que acompaña a la nueva calificación indica que, según la evaluación actual de Moody’s, no se prevé una mejora del rating en el corto plazo y existe la posibilidad de nuevas revisiones si la situación financiera no mejora.

Por tanto, la rebaja de Ba3 a B1 no implica que la empresa esté en situación de impago, pero sí significa que la agencia considera que su perfil crediticio se ha deteriorado y que el riesgo asociado a su deuda es mayor que anteriormente, lo que puede influir en su acceso a financiación y en las condiciones a las que puede obtenerla en los mercados financieros.

La decisión se produce tras un ejercicio del año 2025 especialmente complicado para la empresa. Durante ese año, Virgin Media O2 registró unas pérdidas netas de 1.617,7 millones de libras esterlinas (alrededor de 1.852 millones de euros), una cifra que multiplica casi por cien las pérdidas del año anterior. Gran parte de este resultado negativo se debe a un ajuste contable no monetario de 1.022 millones de libras, que refleja una revisión a la baja del valor de algunos activos de la compañía en un contexto macroeconómico adverso caracterizado por tipos de interés elevados y una fuerte competencia en el mercado de telecomunicaciones británico.

Moody’s también explica que la rebaja responde a la expectativa de un deterioro en la rentabilidad operativa de la empresa durante este presente año 2026. Según las previsiones de la agencia, el resultado bruto de explotación (EBITDA) ajustado podría descender entre un 3 % y un 5 % durante ese año. Entre los factores que impulsan esta caída destacan la presión competitiva persistente en el mercado de banda ancha del Reino Unido, los cambios derivados de la integración de la empresa Daisy y el aumento de los costes mayoristas asociados al uso de la red de Nexfibre, la filial de infraestructuras vinculada al grupo.

La evolución de los ingresos también refleja el deterioro operativo del grupo. En el año 2025 la facturación total de Virgin Media O2 descendió un 5,3 %, hasta situarse en 10.113,1 millones de libras. El segmento móvil fue uno de los más afectados, con una caída de ingresos del 1,9 % y la pérdida de cerca de 400.000 contratos. Este retroceso se ha atribuido en parte a la estrategia de indexar los precios a la inflación, que buscaba proteger los márgenes de la compañía pero provocó una mayor sensibilidad de los clientes al precio y la cancelación de contratos. En contraste, el negocio de servicios fijos logró crecer ligeramente, con un aumento del 1,6 % en los ingresos, aunque este avance no fue suficiente para compensar la caída global.

Otro elemento que preocupa a Moody’s es el elevado nivel de endeudamiento de la operadora. La agencia prevé que el apalancamiento ajustado de Virgin Media O2 alcance entre 5,8 y 5,9 veces el EBITDA durante el periodo 2026-2027, frente a las 5,6 veces registradas en 2025. Este incremento se debe en parte a la deuda asumida para financiar adquisiciones recientes, como la compra de Daisy, mientras el beneficio operativo se mantiene débil. Aunque la compañía cuenta con una posición de liquidez relativamente sólida —547 millones de libras en efectivo y una línea de crédito revolvente de 1.400 millones de libras sin utilizar—, el pago continuado de dividendos a sus accionistas limita su capacidad para reducir deuda de forma orgánica.

En el plano estratégico, la agencia también menciona la operación en la que Nexfibre y Substantial Group acordaron adquirir Netomnia, el segundo mayor operador de fibra del Reino Unido, por unos 2.000 millones de libras. Esta transacción podría contribuir a la consolidación del mercado de redes alternativas de fibra y mejorar el entorno competitivo a largo plazo, pero Moody’s considera que aún existe incertidumbre sobre su impacto real en la situación financiera de Virgin Media O2. Por este motivo, la agencia ha decidido no incluir los efectos de la operación en sus previsiones actuales y advierte de que podría aumentar los costes mayoristas para la operadora al depender más de la red de Nexfibre.

El consejero delegado de la compañía, Lutz Schüler, ha reconocido que las condiciones del mercado seguirán siendo difíciles en el año 2026, aunque sostiene que las medidas estratégicas adoptadas pretenden sentar las bases para una mejora de la rentabilidad a largo plazo. No obstante, la perspectiva negativa asignada por Moody’s indica que la agencia no prevé una mejora de la calificación en los próximos 12 a 18 meses. Para que esto ocurra, sería necesario que la empresa lograra un crecimiento sostenido de ingresos y redujera su nivel de endeudamiento hasta aproximadamente cinco veces deuda sobre EBITDA. Mientras tanto, Virgin Media O2 deberá afrontar el desafío de competir en un mercado saturado y con una elevada presión sobre precios, al mismo tiempo que gestiona una estructura de capital altamente apalancada que continúa condicionando su perfil crediticio https://bit.ly/4lkYc2P

La situación actual de Virgin Media O2 (VMO2) —la filial británica participada al 50 % por Telefónica y Liberty Global— sólo puede entenderse correctamente si se analiza la evolución histórica del negocio de Telefónica en el Reino Unido, el origen de la joint venture creada en el año 2021 y la estructura financiera con la que nació la compañía.

Origen del negocio de Telefónica en Reino Unido

La presencia de Telefónica en el mercado británico procede de la compra de O2 plc en 2006. La compañía O2 había surgido previamente de la escisión del negocio móvil de British Telecom (BT Cellnet), convertido posteriormente en la marca O2 tras la creación de mmO2 en 2001. Telefónica adquirió el operador por aproximadamente 18.000 millones de libras, integrándolo en su estrategia europea y convirtiéndolo en uno de sus principales activos internacionales.

Durante más de una década, O2 fue el principal negocio de Telefónica en el Reino Unido, centrado en telefonía móvil. Sin embargo, el mercado británico evolucionó hacia modelos convergentes (móvil + banda ancha + televisión), un segmento en el que el operador carecía de red fija propia. Esto generó una desventaja frente a competidores integrados como BT, que contaba con infraestructura fija, o Virgin Media, que disponía de una extensa red de cable y televisión.

La fusión con Virgin Media y la creación de la joint venture

Para resolver esa debilidad estructural, Telefónica acordó en mayo de 2020 fusionar su negocio O2 UK con Virgin Media, el operador de cable propiedad de Liberty Global. La operación se valoró en aproximadamente 31.000 millones de libras y dio lugar a la creación de Virgin Media O2, constituida como una joint venture participada al 50 % por Telefónica y 50 % por Liberty Global.

La fusión se completó oficialmente el 1 de junio de 2021, tras la aprobación de las autoridades de competencia británicas. La nueva empresa combinaba:

- O2, el mayor operador móvil del Reino Unido por número de clientes.

- Virgin Media, el principal proveedor de cable y televisión de pago del país.

El objetivo estratégico era crear un competidor integrado capaz de rivalizar con BT en servicios convergentes de telecomunicaciones y entretenimiento.

El pago de compensación y la estructura financiera inicial

En el acuerdo de fusión se estableció un mecanismo de igualación financiera (equalisation payment) porque los negocios aportados por cada socio tenían valoraciones diferentes y niveles de deuda distintos. Aunque la operación tenía lógica industrial, también generó liquidez relevante para Telefónica en aquel momento bajo la presidencia de Álvarez-Pallete. Entre los principales flujos financieros asociados a la operación destacan:

- Pago de aproximadamente 2.500 millones de libras de Liberty Global a Telefónica como ajuste por diferencia de valor entre los negocios aportados.

- Distribución de dividendos extraordinarios cercanos a 6.000 millones de libras tras la recapitalización inicial de la nueva compañía.

Estos pagos fueron importantes para Telefónica porque en ese momento el grupo estaba inmerso en un proceso de reducción de deuda y rotación de activos internacionales.

Tras el cierre de la operación, la participación del 50 % de Telefónica en la nueva empresa se valoró en torno a 10.360 millones de libras (aproximadamente 11.500 millones de euros).

Nivel de deuda y modelo financiero de VMO2

La joint venture nació con un modelo financiero basado en una elevada capacidad de generación de caja, pero también con un nivel de apalancamiento significativo, en parte heredado de Virgin Media y en parte vinculado a la propia estructura de capital del sector de telecomunicaciones.

Con el paso de los años, las adquisiciones, inversiones en redes y operaciones corporativas han mantenido la presión sobre la deuda. Según las evaluaciones recientes de las agencias de rating, el apalancamiento ajustado de VMO2 se sitúa alrededor de 5,6 veces el EBITDA, con previsión de subir hasta aproximadamente 5,8-5,9 veces en 2026-2027.

Ese nivel de endeudamiento refleja varios factores:

- inversión en redes de fibra y expansión de infraestructura,

- adquisiciones corporativas como la integración con Daisy Group en el negocio empresarial,

- operaciones vinculadas a la red de fibra Nexfibre, desarrollada junto con Liberty Global e inversores financieros.

Estrategia de infraestructuras y fibra

Uno de los pilares estratégicos del negocio británico ha sido el desarrollo de redes de fibra óptica. Para financiar esta expansión se creó Nexfibre, una sociedad impulsada por Telefónica, Liberty Global e InfraVia Capital destinada a desplegar redes FTTP en zonas donde la infraestructura existente era limitada.

El objetivo del proyecto es ampliar significativamente la cobertura de banda ancha y permitir que la infraestructura combinada de Nexfibre y Virgin Media O2 alcance alrededor de 20 millones de hogares en el Reino Unido hacia 2027, compitiendo directamente con Openreach (la red de BT).

En este contexto también se enmarca la reciente adquisición de Netomnia, operador de fibra alternativo del Reino Unido, valorada en torno a 2.000 millones de libras, destinada a consolidar el mercado de redes alternativas y reforzar la posición de VMO2 en banda ancha.

Evolución reciente y deterioro financiero

Pese al carácter estratégico del mercado británico —considerado uno de los principales mercados de Telefónica junto con España, Brasil y Alemania— el desempeño reciente de VMO2 se ha deteriorado profundamente.

La compañía registró en el año 2025 pérdidas netas cercanas a 1.850 millones de euros, debido en gran parte a ajustes contables y a la presión competitiva del mercado británico de telecomunicaciones. Además, los ingresos se han reducido y la base de clientes móviles ha retrocedido en algunos segmentos, mientras que la deuda y el apalancamiento siguen siendo elevados. Estas circunstancias llevaron recientemente a Moody’s a rebajar la calificación crediticia de VMO2, citando el deterioro de la rentabilidad y el alto nivel de endeudamiento como factores principales.

La situación actual de Virgin Media O2 no es el resultado de un único acontecimiento, sino de una evolución estratégica de más de dos décadas. Telefónica entró en el mercado británico con la compra de O2 en 2006, y en 2021 decidió fusionar ese activo con Virgin Media para crear un operador convergente capaz de competir con BT. La operación generó importantes retornos iniciales para Telefónica —tanto por el pago de compensación de Liberty Global como por los dividendos derivados de la recapitalización— pero también dio lugar a una empresa con una estructura financiera compleja y elevada deuda.

Según los últimos datos financieros disponibles de la compañía en el año 2025 son los siguientes:

- Deuda neta aproximada: ~ 19.400 millones de libras

- Deuda ampliada (incluyendo otros pasivos operativos): ~ 22.500 millones de libras

- EBITDA anual: ~ 3.900 millones de libras

En los últimos años, la presión competitiva, las inversiones en fibra y varias operaciones corporativas han mantenido esa carga financiera elevada. La rebaja de rating y los resultados recientes reflejan precisamente ese equilibrio delicado entre la importancia estratégica del mercado británico para Telefónica y los retos financieros que plantea su modelo de crecimiento en infraestructuras.

La situación actual de Virgin Media O2 (VMO2) tiene implicaciones relevantes para el grupo Telefónica dentro de su nuevo plan estratégico de “Transformación y Crecimiento”, aunque su impacto debe analizarse teniendo en cuenta la estructura societaria de la filial y los datos financieros disponibles.

En primer lugar, es importante recordar que Virgin Media O2 es una joint venture participada al 50 % por Telefónica y 50 % por Liberty Global. Esto significa que la compañía no está consolidada globalmente como deuda directa en el balance del grupo Telefónica, sino que se contabiliza mediante el método de puesta en equivalencia. En consecuencia, el elevado endeudamiento de la sociedad británica —estimado en torno a 19.400 millones de libras de deuda neta o aproximadamente 22.500 millones incluyendo otros pasivos operativos, frente a un EBITDA cercano a 3.900 millones de libras— no incrementa directamente el endeudamiento consolidado del grupo Telefónica. Sin embargo, sí influye en el valor financiero de su participación y en la capacidad de la filial para generar dividendos futuros.

En un contexto de apalancamiento previsto entre 5,8 y 5,9 veces EBITDA para el periodo 2026-2027, el aumento del coste financiero podría limitar la capacidad de VMO2 para reducir deuda con rapidez o para mantener el mismo nivel de distribución de dividendos a sus accionistas.

Para Telefónica, una de las consecuencias más directas es que la filial británica podría reducir su contribución en forma de dividendos durante los próximos años si la prioridad pasa a ser la estabilización del balance. Este aspecto es relevante porque, tras la creación de la joint venture en el año 2021, Telefónica recibió importantes flujos financieros derivados de la operación, incluyendo el pago de compensación por parte de Liberty Global y los dividendos extraordinarios asociados a la recapitalización inicial. Sin embargo, el contexto actual es diferente: el deterioro de resultados, las pérdidas registradas en 2025 y el aumento del apalancamiento hacen probable que la compañía deba priorizar la gestión de su estructura financiera.

Otro elemento que puede influir en el plan estratégico del grupo es la evolución operativa del negocio británico. En el año 2025 los ingresos de VMO2 descendieron un 5,3 % hasta 10.113 millones de libras, con pérdida de clientes en el segmento móvil y presión competitiva en banda ancha. Este comportamiento contrasta con otros mercados clave de Telefónica, como Brasil o España, donde el crecimiento de ingresos y la mejora de márgenes han sido más estables. Por tanto, la filial británica podría contribuir menos al crecimiento agregado del grupo en el corto plazo.

No obstante, también existen factores que moderan el impacto sobre el grupo. El mercado británico sigue siendo uno de los mayores mercados de telecomunicaciones de Europa, y la posición de Virgin Media O2 continúa siendo relevante gracias a su gran base de clientes y a su infraestructura de red. Además, el desarrollo de redes de fibra a través de Nexfibre y la posible consolidación del mercado de operadores alternativos de fibra podrían mejorar el entorno competitivo a medio plazo. Estas inversiones forman parte de la estrategia de ampliar cobertura y fortalecer la posición frente a la red de Openreach, la infraestructura fija del grupo BT Group.

En el contexto del nuevo plan estratégico de Telefónica, que se centra en la simplificación del grupo, la mejora de la rentabilidad y el crecimiento en mercados prioritarios, la situación de Virgin Media O2 puede interpretarse como un activo estratégico que atraviesa un momento de presión financiera. Dado que la participación de Telefónica está valorada en torno a 10.000 millones de libras aproximadamente tras la fusión, el desempeño futuro de la filial influirá en el valor de esa inversión, aunque no compromete directamente el balance del grupo.

En términos de escenario realista basado en los datos disponibles, la evolución probable es que Virgin Media O2 se centre en estabilizar su rentabilidad operativa, contener el crecimiento de la deuda y mejorar gradualmente su generación de caja. Mientras tanto, Telefónica podría ver una contribución más limitada de esta filial a sus resultados y dividendos en el corto plazo, aunque la relevancia estratégica del mercado británico y la escala del operador hacen que la participación siga siendo un activo importante dentro del portafolio internacional del grupo.

Para enriquecer el conocimiento del estado por él que atraviesa la compañía y dar al lector una visión más completa del contexto en el que opera Virgin Media O2, conviene añadir un bloque centrado en la estructura de gobierno de la sociedad, su posición competitiva en el mercado británico, el proceso de consolidación del sector, la intensidad inversora propia del negocio de telecomunicaciones y el marco regulatorio en el que se mueve la compañía.

Desde el punto de vista societario, Virgin Media O2 no es una filial convencional, sino una sociedad conjunta controlada al 50 % por Telefónica y al 50 % por Liberty Global. La propia documentación corporativa de Liberty Global señala que la joint venture británica se concibió para financiarse con su propia generación de caja y con financiación de terceros, y que la relación entre los socios se articula mediante un acuerdo de accionistas con las disposiciones habituales de gobierno para una joint venture al 50 %. En paralelo, las cuentas anuales de VMED O2 UK Limited muestran una estructura de consejo en la que figuran representantes de ambos grupos, lo que confirma que la gestión responde a una lógica de cogobierno y no a un control unilateral de una de las partes. Este elemento es importante porque ayuda a entender que las decisiones relevantes sobre inversión, financiación, dividendos o movimientos corporativos no dependen exclusivamente de Telefónica, sino del equilibrio entre ambos socios y de los mecanismos pactados en la propia joint venture https://bit.ly/4rgqInB

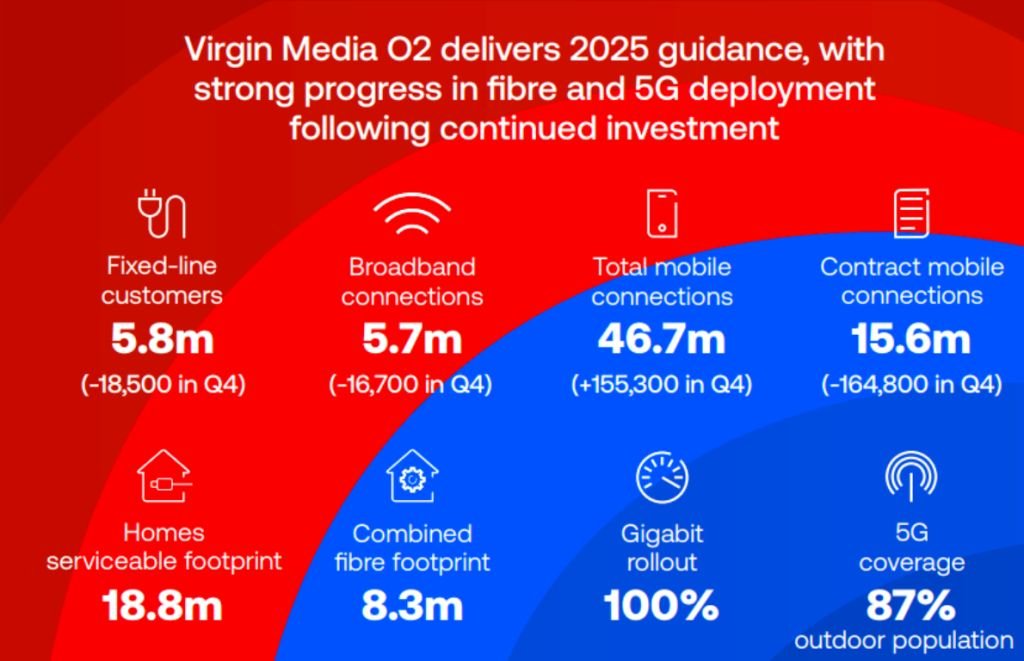

También es útil añadir que, pese al deterioro reciente de sus métricas financieras, Virgin Media O2 sigue ocupando una posición de gran escala dentro del mercado británico. La compañía cerró 2025 con 24,58 millones de conexiones móviles de contrato y con 5,55 millones de conexiones de banda ancha residencial, al tiempo que elevó su huella de fibra hasta 8,3 millones de inmuebles y su cobertura gigabit total hasta 18,8 millones de premises. Estos datos muestran que, más allá del deterioro del rating, la compañía conserva una base comercial y una presencia de red muy relevantes en el Reino Unido. Esa posición no es nueva: ya en el análisis de la autoridad británica de competencia previo a la fusión de 2021 se identificaba a O2 como el mayor proveedor de red móvil mayorista del país y a Virgin como el segundo gran suministrador en segmentos relevantes de infraestructura fija. La escala industrial del grupo fusionado sigue siendo, por tanto, una de las claves para entender por qué el mercado británico continúa siendo estratégico para Telefónica https://bit.ly/4rg82Ex

Asimismo el mercado británico vive un contexto de consolidación. En el año 2025 la autoridad de competencia del Reino Unido dio por cerrada la investigación sobre la joint venture entre Vodafone y CK Hutchison tras aceptar compromisos vinculantes de las partes, lo que permitió culminar la operación. Este hecho no afecta directamente a la estructura de Virgin Media O2, pero sí confirma que el mercado británico está entrando en una fase en la que la escala vuelve a ser un factor decisivo para sostener inversiones, competir en precio y mejorar rentabilidad. La presión competitiva que afecta a Virgin Media O2 no se produce, por tanto, en un mercado estático, sino en uno que está reorganizándose mediante fusiones, compromisos regulatorios y mayores exigencias de inversión en red https://bit.ly/3Ndjm6v

Otro aspecto importante que conviene añadir a este análisis es la propia naturaleza financiera del negocio de telecomunicaciones. Virgin Media O2 mantuvo en el año 2025 un nivel de inversión elevado, con 2.089,2 millones de libras en altas de propiedad, planta y equipo, 155,2 millones en licencias de espectro y 1.261,8 millones de libras en capex neto en caja. Al mismo tiempo, la compañía registró 3.879,5 millones de libras de EBITDA ajustado total y 1.645,5 millones de libras de EBITDA ajustado menos capex. Estas cifras son relevantes porque muestran que el grupo sigue teniendo una capacidad operativa importante, pero dentro de un modelo de negocio intensivo en capital, donde desplegar fibra, ampliar cobertura 5G, renovar equipos y sostener la calidad de red exige inversiones recurrentes muy elevadas. En otras palabras, parte de la tensión financiera no deriva sólo de un deterioro coyuntural de resultados, sino también de la propia estructura económica de un sector que requiere grandes desembolsos antes de capturar plenamente los retornos de esas redes https://bit.ly/47xWplc

Ese esfuerzo inversor debe leerse además dentro del marco tecnológico y regulatorio del Reino Unido. El regulador Ofcom constató en su informe Connected Nations 2025 que la fibra completa ya estaba disponible para el 78 % de los hogares residenciales del país, equivalente a 23,7 millones de premises, frente al 69 % del año anterior, y que la cobertura gigabit había crecido hasta el 87 % de los hogares. Ese avance demuestra que el mercado británico atraviesa una fase de despliegue de infraestructura especialmente intensa, con fuerte expansión de redes FTTP y aumento de la adopción por parte de los usuarios. En un entorno así, empresas como Virgin Media O2 no sólo compiten por clientes, sino también por mantener el ritmo inversor necesario para no perder posición frente a Openreach y frente a los operadores alternativos de fibra. La presión sobre márgenes y balance debe interpretarse, por tanto, dentro de un mercado que sigue exigiendo inversión acelerada para sostener cuota, cobertura y calidad de servicio https://bit.ly/4cBTWd6

Por último, conviene incorporar una precisión sobre el modo en que todo esto afecta a Telefónica. La estructura de la joint venture implica que Virgin Media O2 está diseñada para financiarse con sus propios flujos y con deuda propia, y Liberty Global la contabiliza como una inversión por puesta en equivalencia, no como deuda consolidada de su grupo. Ese mismo rasgo ayuda a entender por qué el deterioro del perfil crediticio de Virgin Media O2 afecta sobre todo al valor de la participación, a la capacidad de distribuir dividendos y al atractivo financiero del activo, más que a la deuda consolidada de Telefónica en sentido estricto. Para el lector, este matiz es importante ser distinguido porque permite distinguir entre un problema serio de la participada británica y un traslado automático de ese endeudamiento al balance del grupo matriz, que no se produce de forma lineal.

Para terminar el post quiero manifestar que la anécdota mencionada al comienzo del post ayuda a entender con claridad el momento en el que se encuentra actualmente Virgin Media O2. En los mercados financieros, muchas veces el problema para una empresa altamente endeudada no comienza cuando aparecen los primeros síntomas de deterioro operativo, sino cuando las agencias de calificación trasladan ese deterioro al mercado mediante una rebaja del rating. Ese momento marca un punto de inflexión porque modifica la percepción de riesgo de los inversores y puede encarecer el acceso a financiación en un sector que depende intensamente del crédito para sostener sus inversiones.

La situación que atraviesa hoy la filial británica participada por Telefónica y Liberty Global refleja precisamente esa dinámica. La rebaja de calificación anunciada por Moody’s Ratings, unida a la caída de ingresos, el deterioro del resultado neto y un apalancamiento que se sitúa cerca de seis veces EBITDA, sitúa a la compañía en un momento especialmente delicado dentro de uno de los mercados más competitivos del sector en Europa. La presión sobre precios en el mercado británico, la pérdida de clientes en determinados segmentos y el elevado nivel de inversión requerido para sostener el despliegue de redes de fibra y 5G forman un conjunto de factores que están tensionando el modelo financiero del operador.

Este escenario debe entenderse además dentro de un contexto más amplio que afecta a todo el sector europeo de telecomunicaciones. Durante la última década, los operadores han tenido que financiar enormes inversiones en infraestructura digital mientras sus ingresos crecían con mucha más dificultad que en otras regiones del mundo. La expansión de redes de fibra, el despliegue del 5G y la aparición de nuevos operadores alternativos han incrementado la competencia y reducido los márgenes en muchos mercados. Al mismo tiempo, los elevados tipos de interés y la incertidumbre económica internacional han endurecido las condiciones de financiación para empresas intensivas en capital.

En este contexto, la consolidación del sector se ha convertido en uno de los debates centrales en Europa. Las operaciones corporativas que se están produciendo en varios mercados reflejan la necesidad de ganar escala para sostener inversiones cada vez más costosas. Sin embargo, ese proceso de reorganización del mercado se produce en un entorno geopolítico y económico complejo, marcado por tensiones internacionales y episodios de inestabilidad que afectan al crecimiento económico y a los mercados financieros.

Para Telefónica, la situación de Virgin Media O2 se suma a un conjunto de desafíos estratégicos que el grupo viene afrontando desde hace años en un sector en plena transformación. Aunque la deuda de la joint venture británica no se consolida directamente en el balance del grupo, el deterioro financiero de la compañía afecta al valor de una participación estratégica y limita su capacidad de contribuir mediante dividendos a los resultados del grupo.

En definitiva, la rebaja del rating de Virgin Media O2 no es únicamente un episodio aislado dentro de la evolución de una empresa concreta. Es también un reflejo de las tensiones estructurales que atraviesa el sector europeo de telecomunicaciones: un negocio intensivo en capital, sometido a fuerte competencia, obligado a invertir constantemente en nuevas infraestructuras y cada vez más dependiente de condiciones de financiación favorables. En ese entorno, la capacidad de las compañías para mantener el equilibrio entre inversión, rentabilidad y deuda se ha convertido en uno de los principales retos estratégicos para el futuro de la industria.

Ya lo dijo Howard Marks:

“El verdadero problema de la deuda no es cuando la contraes, sino cuando

el mercado deja de confiar en que podrás pagarla.”

No hay comentarios:

Publicar un comentario