Hace no tanto, las telecos europeas eran vistas por el mercado como compañías casi “de viudas y huérfanos”: negocios estables, predecibles y con dividendo asegurado. Hoy, sin embargo, el sector vive una paradoja llamativa: nunca había sido tan imprescindible para sostener la economía digital y, al mismo tiempo, nunca había tenido tantas dificultades para capturar el valor que genera. Mientras las operadoras financian redes de fibra, 5G y centros de datos distribuidos, buena parte del beneficio económico de esa infraestructura termina concentrándose en otros actores, especialmente en las grandes tecnológicas. Esa contradicción resume bastante bien el momento actual de las telecomunicaciones en Europa.

El sector europeo de las telecomunicaciones atraviesa una etapa de gran complejidad financiera y estratégica. La presión sobre los ingresos tradicionales de conectividad, el elevado esfuerzo inversor en fibra y 5G, la creciente distancia tecnológica frente a los hiperescaladores y la fragmentación del mercado europeo están debilitando la capacidad de los operadores para sostener su rentabilidad. En este contexto, los movimientos recientes de compañías como Vodafone, Telefónica o incluso la distinta valoración que el mercado otorga a Verizon en Estados Unidos permiten entender mejor las tensiones que vive el sector. Este análisis que voy a realizar en este post aborda, desde una perspectiva crítica y apoyada en datos, las principales debilidades estructurales de las telecomunicaciones europeas y el difícil momento que atraviesa Telefónica en la nueva etapa iniciada bajo la presidencia de Marc Murtra.

Estos días podíamos leer en la prensa el momento crítico por el que atraviesa el sector de las telecomunicaciones a nivel europeo y mundial con algunas noticias publicadas. El Grupo Vodafone registró pérdidas antes de impuestos en su ejercicio fiscal debido a los cargos por deterioro de activos, pero anunció que pondría en marcha un programa de recompra de acciones por un valor de hasta 500 millones de euros (562,2 millones de dólares) tras el aumento de sus ingresos.

La empresa de telecomunicaciones, que cotiza en la Bolsa de Londres, comunicó el martes que sus pérdidas antes de impuestos para el ejercicio cerrado a 31 de marzo ascendieron a 1.480 millones de euros, frente a los beneficios de 1.620 millones de libras del mismo periodo del año anterior, lo que refleja cargos por deterioro no monetarios en Alemania y Rumanía por valor de 4.500 millones de euros.

El beneficio ajustado antes de intereses, impuestos, depreciación y amortización, y después de gastos de arrendamiento, cayó a 10.930 millones de euros desde los 11.020 millones de euros, lo que refleja un descenso en Alemania relacionado con el impacto de un cambio en la legislación televisiva del país y no alcanzó el consenso elaborado por la empresa de 10.985 millones de euros.

Los ingresos aumentaron de 36.720 millones de euros a 37.450 millones de euros, ya que el fuerte crecimiento de los ingresos por servicios se vio parcialmente compensado por movimientos adversos en los tipos de cambio. El consenso elaborado por la empresa situaba los ingresos en 37.710 millones de euros.

Por su parte, los ingresos por servicios —un indicador muy seguido en el sector de las telecomunicaciones— aumentaron un 2,8 % sobre la base declarada hasta alcanzar los 30.760 millones de euros, y la desaceleración prevista en Alemania se vio más que compensada por el crecimiento en el resto de Europa, África y Turquía. El consejo de administración declaró un dividendo total de 4,5 céntimos de euro por acción, frente a los 9,0 céntimos del año anterior https://bit.ly/4cMKvHS

El 12 de marzo del 2026 Vivendi comunicó al mercado que el valor neto de su cartera de participaciones cotizadas cayó hasta 5.530 millones de euros al cierre de 2025, frente a 6.890 millones un año antes. Reuters atribuye ese descenso, entre otros factores, a la venta de sus participaciones en dos grandes operadoras del sur de Europa: la italiana TIM y la española Telefónica. En otras palabras, la salida de Vivendi del capital de Telefónica no fue una operación aislada, sino parte de un movimiento más amplio de desinversión en telecomunicaciones que redujo el tamaño de su cartera bursátil.

En el caso de Telefónica, lo relevante no es que Reuters describa una crisis específica dentro de la operadora española, sino que sitúa su venta dentro del reajuste financiero de Vivendi. La noticia se centra en el efecto que esas ventas tuvieron sobre la valoración del grupo francés: al desprenderse de esas participaciones, Vivendi pasó a tener una cartera de menor valor, aunque al mismo tiempo logró rebajar su deuda neta desde 2.600 millones de euros hasta 1.500 millones a 31 de diciembre de 2025. Por eso, la lectura correcta de la noticia es que Vivendi priorizó el saneamiento financiero y la reorganización de sus activos, aun a costa de reducir el peso de sus inversiones en el sector teleco https://bit.ly/4lu30De

Las acciones de Verizon Communications han despertado un mayor interés entre los inversores tras una actualización positiva de analistas. El 13 de marzo de 2026, la firma Raymond James elevó su precio objetivo de 50 a 56 dólares por acción, manteniendo una recomendación de “Outperform”, lo que refleja confianza en la estabilidad operativa de la empresa y en su capacidad para seguir generando retornos para los accionistas. La acción cerró el 12 de marzo en 50,63 dólares, con una ligera caída diaria del 0,10 %, aunque acumula una subida del 24,31 % en lo que va de año, lo que evidencia una mejora significativa en la valoración del mercado.

En el momento de la noticia, las acciones cotizaban en torno a 50,62 dólares, con un volumen aproximado de 5,47 millones de títulos negociados y una volatilidad relativamente baja, reflejada en una beta de 0,31. La compañía cuenta con una capitalización bursátil cercana a los 214.000 millones de dólares y cotiza con un PER estimado de 10,4 veces para 2026 y 9,9 para 2027, niveles inferiores a los promedios históricos del sector. Su valor empresarial se sitúa en torno a 366.000 millones de dólares, con un ratio EV/Ventas de 2,54 para 2026, mientras que el rendimiento por dividendo previsto alcanza el 5,55 %, uno de los factores que atraen a inversores orientados a ingresos.

El modelo de negocio de Verizon se basa principalmente en sus servicios de telecomunicaciones. Aproximadamente el 82,8 % de sus ingresos procede de servicios inalámbricos y fijos, mientras que el segmento de consumo representa el 76,2 % de las ventas, seguido del negocio empresarial con 21,9 %. La red 5G de la compañía cubre a más de 230 millones de personas en Estados Unidos, lo que impulsa el crecimiento del acceso inalámbrico fijo y la captación de clientes postpago. A nivel financiero, Verizon mantiene márgenes EBITDA cercanos al 45 %, un flujo de caja libre sólido que permite financiar más de 17.000 millones de dólares anuales en dividendos y programas de recompra de acciones de entre 5.000 y 6.000 millones de dólares.

Desde el punto de vista financiero, la compañía proyecta un beneficio neto de unos 21.020 millones de dólares en 2026, mientras que su deuda neta ronda los 152.000 millones de dólares, con previsión de reducirse a 148.000 millones. La empresa mantiene una política estable de remuneración al accionista, con un dividendo trimestral de 0,7075 dólares por acción y una inversión anual en infraestructura de red de entre 17.000 y 18.000 millones de dólares, destinada principalmente a ampliar la cobertura 5G y mejorar la red de fibra.

En el mercado estadounidense, Verizon posee aproximadamente el 35 % de la cuota del mercado inalámbrico, compitiendo principalmente con AT&T y T-Mobile. Aunque el crecimiento de T-Mobile ha sido más rápido en los últimos años, Verizon continúa liderando el segmento de clientes postpago de alto valor. La compañía también está impulsando nuevos servicios como redes privadas 5G para empresas y computación en el borde, además de expandir su servicio de acceso inalámbrico fijo, que podría alcanzar entre 5 y 7 millones de suscriptores en 2026.

En conjunto, los analistas consideran que la combinación de ingresos estables, flujo de caja sólido, dividendos superiores al 5 % y una valoración moderada sitúa a Verizon como una acción defensiva dentro del sector de telecomunicaciones. La mejora del precio objetivo por parte de Raymond James refuerza esta percepción positiva del mercado y sugiere un potencial de revalorización superior al 10% respecto a los niveles recientes https://bit.ly/4sEC2uU

El sector de las telecomunicaciones en Europa atraviesa una etapa marcada por altos niveles de inversión y presión financiera, lo que condiciona la estrategia de los principales operadores. Las compañías deben financiar el despliegue de redes de fibra óptica y tecnología 5G, infraestructuras esenciales para sostener el crecimiento del tráfico de datos y el desarrollo de nuevos servicios digitales. Estas inversiones requieren grandes cantidades de capital y se realizan en un contexto en el que los ingresos del sector crecen de forma moderada, lo que obliga a los operadores a mantener un equilibrio entre expansión tecnológica y estabilidad financiera.

Desde el punto de vista financiero, los principales grupos europeos —como Telefónica, Vodafone, Deutsche Telekom y Orange— presentan modelos de negocio basados en ingresos recurrentes (principalmente conectividad) procedentes de servicios móviles, banda ancha fija y servicios empresariales. Sin embargo, el sector mantiene niveles de endeudamiento relativamente elevados, resultado de las inversiones continuas en redes, adquisiciones de espectro radioeléctrico y procesos de consolidación. Esta situación ha llevado a muchas compañías a priorizar la generación de flujo de caja y la reducción progresiva de la deuda principalmente con procesos inorgánicos con la venta de activos como ha sido el caso de Telefónica.

La presión de los inversores también influye en las decisiones estratégicas del sector. Los accionistas buscan empresas capaces de mantener dividendos estables y una generación de caja sostenible, lo que obliga a los operadores a controlar costes, optimizar sus operaciones y, en algunos casos, vender activos considerados no estratégicos. En los últimos años se han observado operaciones de desinversión en infraestructuras, torres de telecomunicaciones o filiales en determinados mercados, con el objetivo de mejorar la estructura financiera y concentrar recursos en los negocios principales.

Otro elemento relevante en el ámbito financiero es la fragmentación del mercado europeo. A diferencia de Estados Unidos, donde existen pocos operadores de gran tamaño, Europa cuenta con numerosos operadores nacionales que compiten en mercados muy regulados. Esta situación reduce los márgenes y dificulta alcanzar economías de escala comparables a las de otros mercados. Como consecuencia, se ha incrementado el debate sobre la necesidad de procesos de consolidación, fusiones o acuerdos de compartición de redes que permitan reducir costes operativos y mejorar la eficiencia del capital invertido.

Además, el sector se enfrenta a un entorno económico en el que los costes de financiación han aumentado debido al incremento de los tipos de interés en los últimos años. Esto hace que la gestión de la deuda y la disciplina en la asignación de capital sean aspectos centrales para la estabilidad financiera de las empresas. En este contexto, los operadores priorizan proyectos con retornos claros, especialmente en áreas como la expansión de fibra, el despliegue de redes 5G y el desarrollo de servicios digitales para empresas (B2B).

En conjunto, el análisis financiero del sector muestra que las telecomunicaciones en Europa se caracterizan por ingresos relativamente estables con fuerte presión por la competencia del mercado, pero con fuertes necesidades de inversión, lo que obliga a las compañías a mantener una estrategia equilibrada entre crecimiento tecnológico y solidez financiera. La capacidad de generar flujo de caja, controlar el endeudamiento y mejorar la eficiencia operativa se ha convertido en uno de los factores clave para determinar la posición competitiva de los operadores europeos en los próximos años.

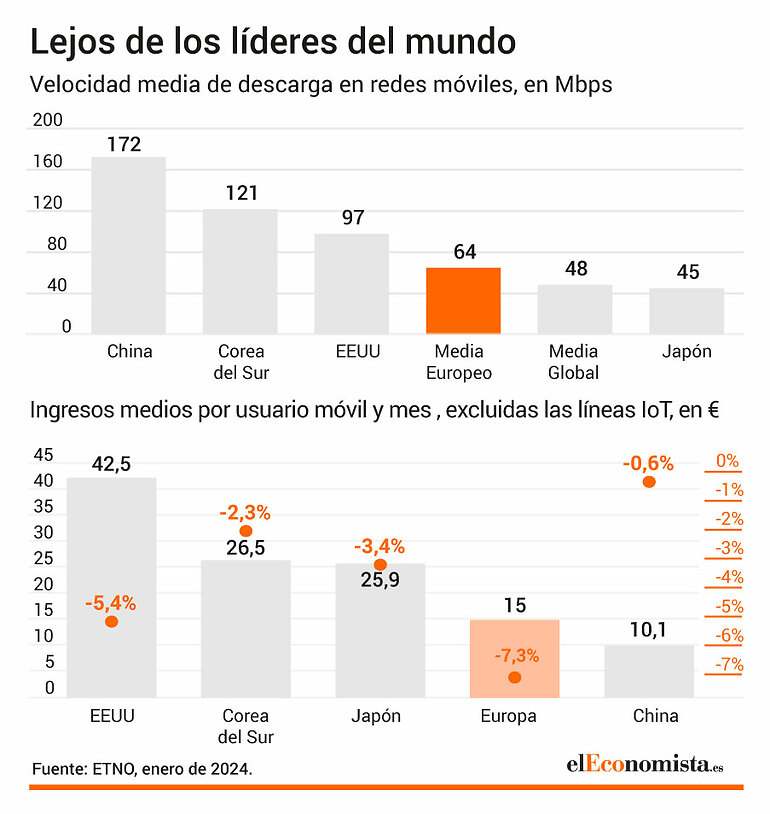

El planteamiento se sostiene bien cuando se contrasta con los datos sectoriales y con la línea que están marcando tanto la Comisión Europea como los informes de competitividad. La primera idea, la de la comoditización de la conectividad, aparece con bastante claridad en los indicadores de ingresos unitarios. En Europa, el ARPU móvil ajustado por PIB fue de 14,9 euros en 2024, frente a 26,1 euros en Estados Unidos, y el propio sector reconoce que viene de una dinámica de caída real de ingresos por usuario. En banda ancha fija la señal es parecida: el informe sectorial de Connect Europe ya mostraba un ARPU fijo europeo de 22,8 euros, muy por debajo de los 58,6 euros de Estados Unidos. Eso encaja con la idea de que la conectividad, tanto fija como móvil, capta cada vez menos valor relativo pese a seguir siendo el soporte de toda la economía digital https://bit.ly/4bIA5YD

Ese deterioro del poder de monetización no se produce, además, en un sector que invierta poco en red; ocurre precisamente en uno que sigue invirtiendo mucho y recuperando poco. Connect Europe señala que el ROCE del sector cayó del 9,1% en 2017 al 6,8% en 2023, mientras la intensidad de capital siguió en niveles muy altos, en torno al 21,4% de los ingresos, y la ratio deuda neta/EBITDA alcanzó 2,57 veces. En el año 2024 la inversión total del sector europeo todavía fue de 64.600 millones de euros, pero ya descendiendo respecto a 2023, y la inversión por habitante siguió muy por debajo de la estadounidense: 118 euros en Europa frente a 217 euros en EE. UU. Financiera y estratégicamente, esto describe un sector que mantiene un esfuerzo inversor elevado en 5G y fibra, pero con una capacidad de captura de valor demasiado débil para convertir esa inversión en rentabilidades comparables a las de otros eslabones del ecosistema digital como sucede con los hiperescaldores.

Ahí encaja la segunda parte del argumento que manifiesto: la brecha competitiva con los hiperescaladores no se explica solo por tamaño, sino por la distinta naturaleza de la inversión. El problema no es únicamente la presión competitiva dentro de cada mercado nacional, sino que las telecos europeas se han quedado en la capa de infraestructura mientras el valor se desplaza hacia software, datos, nube e inteligencia artificial. El respaldo empírico a esa idea es sólido. La Comisión Europea, en el ranking que publica año tras año de la EU Industrial R&D Investment Scoreboard 2025, señala que la I+D empresarial de la UE creció solo un 2,9% en 2024, frente al 7,8% de Estados Unidos, y que las cinco mayores tecnológicas estadounidenses concentran ya aproximadamente el 15% de toda la I+D corporativa mundial https://bit.ly/4s4QZXj

Cuando se baja al detalle de empresas concretas, la asimetría se vuelve sideral por la diferencia entre telecos y tecnologicas. Amazon declaró 65.318 millones de euros de gasto en I+D en 2025, un 10,64% de sus ventas, Alphabet (Google) 46.131 millones de euros, el 13,69% de sus ventas, Meta informó de 41.985 millones de dólares de I+D, el 26,52% de sus ventas y Microsoft con una inversión 31.271 millones de euros, el 11,53% de sus ventas en el ejercicio 2025. Si vemos lo que sucede en China la situación es similar; Huawei invirtió en el año 2025 un total de 22.941 millones de euros, el 20,8% de sus ventas o Tencent con 9.321 millones de euros, el 10,71% de sus ventas. En cambio, las operadoras de telecomunicaciones europeas invirtieron en el año 2025 las siguientes cantidades: Telefónica comunicó una inversión de 647 millones de euros, el 1,47% de sus ventas, y Deutsche Telekom 613 millones de euros, el 0,53% de sus ventas o Orange 612 millones de euros, el 1,52% de sus ventas. Incluso teniendo en cuenta que las telecos y los hiperescaladores no contabilizan exactamente igual toda la innovación, el orden de magnitud es demasiado distinto como para atribuirlo a una mera diferencia contable: el capital tecnológico se está acumulando fuera del núcleo europeo de telecomunicaciones. Esa es la verdadera base financiera real de la brecha que hoy tiene Europa en la cuarta revolución industrial (digitalización) con respecto a chinos y norteamericanos.

Otra cuestión que parece quedar clara después de tanto ruido por parte de los directivos del sector telco, como: Marc Murtra, Tim Höttges o Margherita Della Valle, es que la consolidación del sector no se va a resolver sacrificando competencia en cada país. Teresa Ribera declaró recientemente a Reuters que la revisión de las normas de fusiones de la UE va a incorporar horizontes más largos y factores como innovación, resiliencia y sostenibilidad, pero sin dar un “cheque en blanco” a la consolidación. Es decir, la Comisión acepta revisar el método de análisis, pero no asume que menos operadores por país sea, por sí mismo, sea la solución. La consolidación deja de ser una respuesta autosuficiente y pasa a ser, como mucho, una herramienta condicionada dentro de un marco más amplio de integración del mercado interior https://bit.ly/4sCAPnY

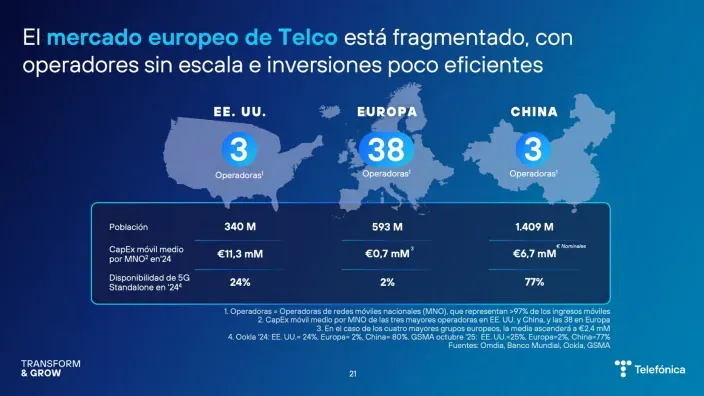

De hecho, la propia Comisión está formulando el problema en términos de mercado único incompleto, no solo de exceso de operadores. La propuesta del Digital Networks Act afirma que el mercado europeo de comunicaciones sigue fragmentado, que los operadores encuentran barreras para operar y escalar de forma transfronteriza, y que el marco actual “ha fallado en ofrecer un verdadero mercado único”. En la misma línea, la estrategia comunitaria para el mercado único insiste en que el sector de telecomunicaciones sigue fragmentado a lo largo de las fronteras nacionales y que empresas y consumidores no están aprovechando todo el potencial del mercado interior. La Comisión ha llegado incluso a proponer un “28th regime” para que empresas innovadoras no tengan que enfrentarse a 27 marcos societarios, laborales o fiscales distintos. Eso refuerza exactamente la idea que sostiene la Comisión: el problema estructural no es solo cuántos operadores hay, sino que Europa sigue funcionando como una suma de mercados nacionales en lugar de como un verdadero mercado continental https://bit.ly/47Jfj8O

Los datos de estructura de mercado apoyan también ese diagnóstico. En el año 2025, Europa contaba con 44 operadores móviles con más de 500.000 clientes, frente a 8 en Estados Unidos, y con más de 70 grandes operadores fijos, frente a 28 en EE.UU. Esa fragmentación no solo presiona márgenes; también reduce economías de escala, complica la amortización de inversiones y dificulta construir plataformas paneuropeas de servicios, software o datos. Por eso la discusión financiera de fondo no debería reducirse a “más fusiones o menos fusiones” como defienden algunos directivos del sector, sino a cómo crear escala europea real: armonización regulatoria, coordinación del espectro, simplificación transfronteriza y modelos de cooperación industrial que permitan operar de verdad en toda la UE. Sin ese paso, la consolidación nacional puede mejorar balances en algunos casos, pero no corregirá por sí sola la pérdida de capacidad tecnológica y de captura de valor que señalo https://bit.ly/4saNX3R

En conjunto, la tesis que defiendo queda bien respaldada por los datos y métricas que se han publicado. La conectividad europea está financieramente presionada porque vende un producto cada vez más parecido entre operadores y con menor capacidad de fijación de precio, mientras sigue soportando una intensidad de inversión muy alta. Al mismo tiempo, la mayor parte del valor incremental de la digitalización se desplaza hacia compañías con una potencia de I+D y de software muy superior como los hiperescaladores. Y, por último, la respuesta institucional que hoy se está abriendo paso en Bruselas no apunta a autorizar sin más una concentración nacional más intensa, sino a avanzar hacia un mercado europeo realmente integrado, en el que la escala no dependa solo de reducir competencia dentro de cada país, sino de eliminar las barreras que hoy impiden competir como un bloque único.

La situación de Telefónica ante este escenario, algo más de un año después de la llegada de Marc Murtra a la presidencia ejecutiva el 18 enero del año 2025, no es la de una compañía operativamente hundida, pero tampoco la de una empresa que haya resuelto su problema estructural. Lo que se aprecia es una teleco que ha ordenado mejor su cartera, ha ganado foco estratégico y ha asumido decisiones financieramente duras, pero que sigue atrapada entre un negocio maduro de baja capacidad de crecimiento y una necesidad permanente de invertir, desapalancarse y convencer al mercado de que su nuevo rumbo generará más valor del que destruye. El propio relevo de Murtra se produjo en un contexto de fuerte tensión accionarial y política, con SEPI ya en el 10% y STC en el 9,97%, además de Criteria como otro accionista relevante, lo que desde el principio añadió presión de gobierno corporativo a una empresa que ya venía debilitada por años de baja rentabilidad sectorial.

Si se mira la foto financiera más reciente, Telefónica cerró 2025 con 35.120 millones de euros de ingresos, 11.918 millones de EBITDA ajustado, 5.081 millones de OpCFaL ajustado y 2.069 millones de flujo de caja libre de operaciones continuadas. El problema es que esa foto tiene dos lecturas. La positiva es que la compañía cumplió su guía anual y mejoró en crecimiento orgánico de ingresos, EBITDA y caja operativa. La negativa es que el flujo de caja libre de operaciones continuadas cayó un 26,3% frente al año 2024 y el flujo de caja libre total bajó a 1.794 millones, desde 2.634 millones el año anterior. A eso se suma una deuda financiera neta de 26.824 millones y un apalancamiento de 2,78 veces EBITDAaL, todavía claramente por encima del objetivo de 2,5 veces que Murtra ha fijado para el año 2028. No es una situación de emergencia de liquidez, pero sí una estructura financiera que deja poco margen para errores.

La pérdida atribuida de 4.318 millones de euros en el año 2025 no describe por sí sola una crisis operativa del negocio ordinario, pero sí revela el coste del ajuste. Esa cifra estuvo marcada por reestructuraciones, deterioros y el efecto contable de la salida de varios negocios de Hispanoamérica. Telefónica registró en 2025 2.177 millones de costes de reestructuración, además de 2.384 millones de pérdidas en operaciones discontinuadas ligadas a Argentina, Perú, Uruguay, Ecuador, Colombia y otros activos de Hispam. En España, solo el nuevo plan de reestructuración supuso en el cuarto trimestre una provisión de 2.474 millones, de los que 2.322 millones correspondieron a gastos de personal; la empresa estima que ese ajuste generará unos 500 millones de ahorro anual directo en costes de personal desde 2028, con un efecto positivo en caja ya desde el año 2026. Es decir, Murtra ha empezado su mandato reconociendo de golpe costes que otros equipos venían postergando, pero ese saneamiento pesa hoy sobre beneficio, caja y percepción bursátil.

Dicho de otro modo, hoy Telefónica está mejor enfocada, pero no claramente más fuerte. La compañía ha concentrado su relato en cuatro mercados núcleo —España, Brasil, Alemania y Reino Unido— y ha acelerado la salida de Hispam. En resultados de 2025, España aportó 13.012 millones de ingresos y 4.691 millones de EBITDA ajustado, mientras Brasil aportó 9.451 millones y 4.108 millones, con crecimiento orgánico especialmente sólido en el mercado brasileño. En cambio, Alemania mostró debilidad: 8.172 millones de ingresos y 2.537 millones de EBITDA ajustado, con caídas del 4,0% y del 14,6% respectivamente en el cuarto trimestre por el impacto de la migración de clientes de 1&1. Esa asimetría importa mucho: el nuevo perímetro es más limpio, sí, pero también más dependiente de que España y Brasil sigan compensando la fragilidad de Alemania y la maduración del negocio europeo.

El principal camino que Murtra ha abierto para sortear la dificultad es, precisamente, ese: simplificar cartera, concentrar capital y liberar recursos. En apenas un año de mandato se ha avanzado en la venta de Telefónica Argentina, Perú, Uruguay, Ecuador, Colombia y Chile, y Reuters ha explicado que esa rotación responde a una decisión explícita de abandonar mercados hispanoamericanos menos rentables para centrarse en España, Brasil, Alemania y Reino Unido. Financiera y estratégicamente es una decisión lógica: reduce complejidad, recorta volatilidad y permite reasignar capital. Pero también tiene un coste evidente: Telefónica renuncia a presencia geográfica para defender balance, y eso confirma que ya no está en fase de expansión, sino de repliegue selectivo. Además, la salida no está completamente cerrada, porque en México sigue abierta una disputa fiscal de unos 250 millones de dólares, según explicó Reuters al presentar los resultados de febrero.

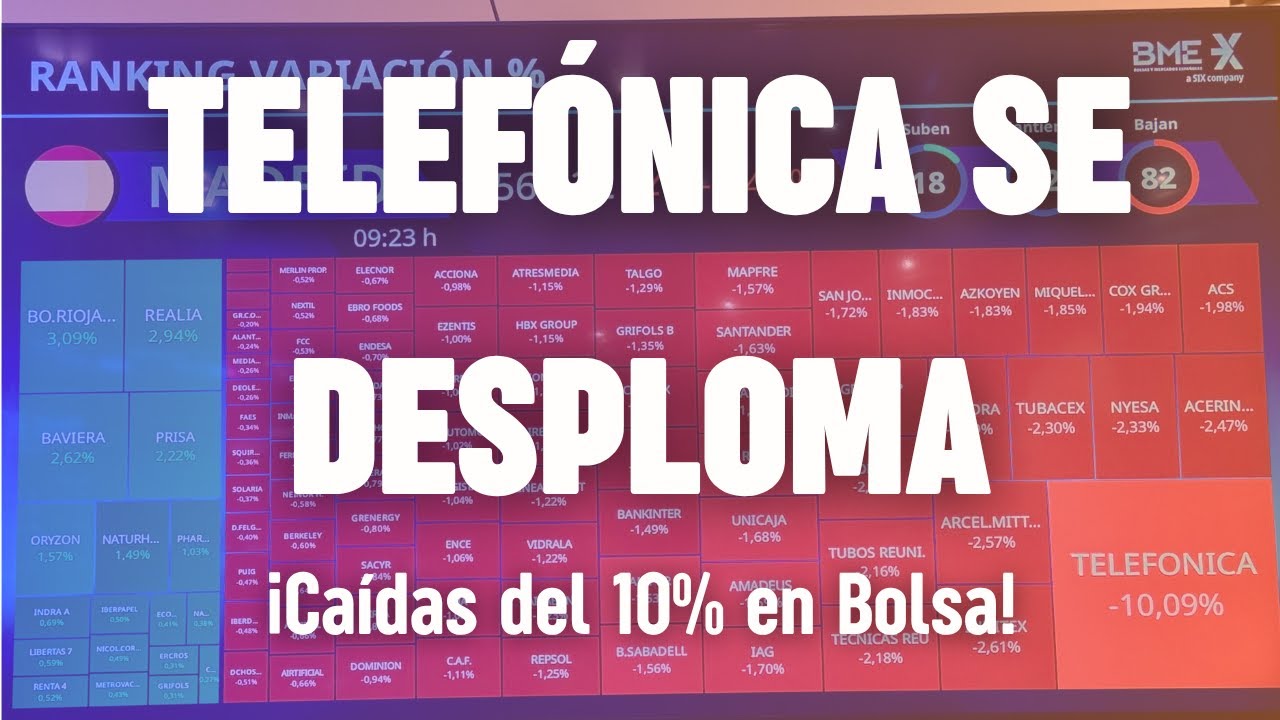

El segundo camino es la disciplina financiera, y aquí Murtra ha tomado la decisión más incómoda de su primer año: recortar el dividendo. En noviembre de 2025 Telefónica presentó su plan “Transform & Grow”, anunció que el dividendo de 2026 se reducía a 0,15 euros por acción y explicó que esa medida buscaba bajar la ratio de deuda neta sobre EBITDAaL de 2,9 veces a 2,5 veces y preparar a la compañía para futuras operaciones corporativas. El mercado recibió mal el mensaje: Reuters informó de una caída cercana al 10% en la acción ese día, y el Financial Times elevó ese desplome hasta el 13% intradía, en parte porque el recorte del dividendo llegó antes que la evidencia de un crecimiento nuevo y más robusto. Desde un punto de vista crítico, la lectura es clara: Murtra ha hecho lo financieramente necesario, pero todavía no ha demostrado que ese sacrificio del accionista vaya a traducirse en una Telefónica claramente más rentable.

El tercer camino abierto es reforzar el negocio empresarial y tecnológico, porque el negocio clásico de conectividad no basta. Aquí sí hay una señal de mejora: en 2025, Telefónica Tech creció un 18,9% y alcanzó 2.222 millones de euros de ingresos, mientras el negocio B2B del grupo creció un 7,3% en el cuarto trimestre. Ese crecimiento es relevante porque es donde la compañía busca margen, diferenciación y menor dependencia del ARPU tradicional. El problema es la escala: Tech sigue representando solo una fracción pequeña de un grupo que factura más de 35.000 millones de euros. En otras palabras, Telefónica sí tiene una palanca de crecimiento en cloud, ciberseguridad, IoT y AI & Data, pero todavía no la tiene en el tamaño suficiente como para cambiar por sí sola el perfil financiero del grupo. Ahí aparece una de sus carencias más serias: su vector tecnológico crece, pero no crece lo bastante rápido como para compensar el agotamiento del negocio telco maduro.

El cuarto camino es la escala vía alianzas, fibra y eventual consolidación, especialmente en Reino Unido y en Europa. Telefónica ha dejado claro que quiere hacer operaciones que le den escala rentable, y Reuters recogió ya en septiembre de 2025 que Murtra estudiaba activos en Alemania, Reino Unido, España y Brasil. En el Reino Unido, la joint venture VMO2 cerró 2025 con crecimiento modesto pero positivo y, además, su vehículo Nexfibre ha pactado la compra de Netomnia, lo que llevaría su huella a unos 8 millones de premises a finales del año 2027. Sobre el papel, este es el movimiento correcto: ganar densidad de red y reforzar posición mayorista frente a Openreach. Pero también aquí hay límite. La Comisión Europea está revisando sus reglas de fusiones para valorar mejor innovación, resiliencia y sostenibilidad, pero Teresa Ribera ha dicho expresamente que eso no será un “cheque en blanco” para la consolidación. Así que una parte importante del guion de Murtra —crear valor a través de escala y M&A— depende de un entorno regulatorio que puede mejorar, pero no está ni mucho menos garantizado.

Las dificultades de Telefónica, por tanto, no son solo coyunturales; son estructurales. La primera es que su propia guía para el año 2026 sigue siendo modesta: la empresa prevé crecer entre 1,5% y 2,5% en ingresos y EBITDA ajustado, con un flujo de caja libre de alrededor de 3.000 millones de euros y un CapEx sobre ingresos en torno al 12%. Eso no describe una compañía en expansión rápida, sino una teleco que trata de mejorar con disciplina y foco. La segunda dificultad es que sigue necesitando ejecutar sin tropiezos una transformación operativa muy profunda para extraer ahorros, simplificar sistemas y reducir costes. La tercera es que todavía arrastra un problema de escala tecnológica: aunque Telefónica Tech mejora, el grueso del grupo sigue siendo conectividad regulada y muy competitiva. Y la cuarta es de gobernanza: el relevo del año 2025 se produjo con acusaciones de injerencia política y con un accionariado de referencia muy condicionado por SEPI, STC y Criteria, lo que reduce la sensación de autonomía estratégica que el mercado suele premiar.

La conclusión es que el primer año de Murtra al frente de Telefónica no puede calificarse ni como fracaso absoluto ni como éxito rotundo. Ha hecho varias cosas que Telefónica necesitaba hacer: limpiar perímetro, asumir costes de reestructuración, recortar dividendo, ordenar prioridades geográficas y devolver centralidad al balance. Pero ninguna de esas medidas resuelve por sí sola el problema de fondo: Telefónica sigue siendo una compañía con buena infraestructura, posiciones sólidas en España y Brasil y una marca todavía fuerte, pero con crecimiento limitado, elevado esfuerzo inversor, una rama tecnológica todavía pequeña y una tesis de revalorización muy apoyada en variables externas —consolidación, regulación, disciplina salarial, ejecución de ventas y mejora del entorno competitivo europeo— que no controla por completo. Esa cautela se ha reflejado también en Bolsa desde la llegada de Murtra: su nombramiento, anunciado el 18 de enero de 2025, fue recibido con caídas cercanas al 3% por la preocupación del mercado ante la percepción de interferencia política en el relevo; más adelante, el 4 de noviembre de 2025, la presentación del plan Transform & Grow provocó un desplome del 13% en la sesión, la mayor caída diaria del valor en cinco años, y a comienzos de marzo de 2026 la acción seguía moviéndose en torno a 3,67 euros, sin una revalorización sostenida que permita hablar de una recuperación bursátil clara bajo su mandato.

Desde el punto de vista bursátil, la comparación entre los principales operadores europeos muestra también cómo el mercado valora de forma distinta la credibilidad estratégica y el perfil financiero de cada compañía. Deutsche Telekom es actualmente el operador europeo mejor valorado por los inversores, impulsado por el crecimiento de T-Mobile US, que aporta gran parte de su expansión y generación de caja; su capitalización supera los 150.000 millones de euros, cotiza con un PER cercano a 14-15 veces beneficios y mantiene una deuda neta/EBITDA en torno a 2,6 veces. En cambio, Vodafone refleja en Bolsa el castigo del mercado a un modelo con menor crecimiento: su capitalización ronda los 18.000-20.000 millones de euros, cotiza con PER por debajo de 10 veces y arrastra un proceso de reestructuración tras deterioros de activos y ventas de filiales. Orange se sitúa en una posición intermedia, con una capitalización cercana a 30.000 millones de euros, rentabilidad por dividendo en torno al 6-7 % y un perfil más defensivo basado en ingresos estables en Francia y África. Por su parte, Telefónica mantiene una valoración bursátil más modesta —en torno a 20.000-22.000 millones de euros de capitalización—, con múltiplos relativamente bajos y una evolución bursátil más volátil, reflejo de un crecimiento moderado, un nivel de deuda aún elevado y las dudas del mercado sobre la capacidad del nuevo plan estratégico para transformar de forma estructural el perfil económico del grupo.

Lo que el inversor percibe como debilidad del plan estratégico no es la falta de diagnóstico, sino la fragilidad de sus palancas de creación de valor. El mercado ha visto con recelo que el plan se apoye en un recorte del dividendo de 0,30 a 0,15 euros por acción en 2026, en el objetivo de bajar la deuda neta/EBITDA de 2,9 a 2,5 veces, en promesas de crecimiento todavía modestas —1,5%-2,5% anual en ingresos y EBITDA ajustado hasta 2028, y 2,5%-3,5% entre 2028 y 2030— y en una mejora del flujo de caja basada en recortes de costes del 25%, más uso de IA y menor capex. El problema es que varias de esas palancas exigen una ejecución muy intensa y dependen, además, de factores externos como una consolidación europea más favorable; por eso Reuters recogió el escepticismo de Morningstar sobre el salto de crecimiento previsto para 2028-2030 y la mala recepción del mercado a un plan que pide sacrificios inmediatos al accionista sin ofrecer todavía una evidencia suficiente de crecimiento estructural más fuerte. Después de algo más de un año, Murtra ha puesto orden; pero todavía no ha demostrado al mercado que pueda cambiar de verdad el perfil económico de la empresa.

En definitiva, Telefónica encara esta nueva etapa con una estructura más ordenada y con mayor disciplina financiera, pero sigue lejos de haber resuelto su debilidad estructural. Su evolución futura dependerá de su capacidad para transformar ahorro en crecimiento, escalar su negocio tecnológico, defender la rentabilidad en España y Brasil y adaptarse a un marco europeo que todavía no ofrece ni la escala ni la certidumbre regulatoria que el sector reclama.

Para terminar el post quiero manifestar que la anécdota con la que se abría este análisis —esa idea de que las telecos eran compañías “de viudas y huérfanos”, negocios previsibles que pagaban dividendos estables— sirve también para entender el momento actual del sector. La paradoja es evidente: nunca las redes de telecomunicaciones habían sido tan esenciales para la economía y, sin embargo, pocas veces los operadores han tenido tanta dificultad para capturar el valor que generan. La digitalización, el cloud, la inteligencia artificial, el streaming o el comercio electrónico dependen de infraestructuras que siguen financiando principalmente las telecos, pero el grueso de los beneficios se concentra cada vez más en las plataformas tecnológicas que operan sobre esas redes.

En este contexto, muchos de los remedios que están aplicando los ejecutivos de las grandes operadoras europeas —Marc Murtra en Telefónica, Tim Höttges en Deutsche Telekom o Margherita Della Valle en Vodafone— responden más a una lógica defensiva que a una transformación estructural del modelo de negocio. Los planes estratégicos recientes se basan en recortes de costes, reducción de deuda, venta de activos no estratégicos, simplificación de carteras geográficas o ajustes en el dividendo. Son medidas necesarias desde el punto de vista financiero, pero en gran medida orientadas a estabilizar el balance más que a cambiar la posición competitiva del sector en la economía digital.

La realidad es que, mientras las telecos siguen dedicando entre el 20% y el 25% de sus ingresos a inversión en redes, los actores que dominan la cuarta revolución industrial concentran el capital tecnológico y la innovación. Las cifras de inversión en I+D de los grandes hiperescaladores o de las tecnológicas asiáticas muestran una brecha que no deja de ampliarse, lo que sitúa a las operadoras europeas en una posición incómoda: son imprescindibles para el funcionamiento del ecosistema digital, pero cada vez tienen menos capacidad para capturar el valor de ese ecosistema.

A ello se suma un problema estructural europeo que los propios reguladores empiezan a reconocer: la fragmentación del mercado. Mientras Estados Unidos o China operan con grandes plataformas de escala continental, Europa sigue funcionando como una suma de mercados nacionales con marcos regulatorios distintos. Los intentos de consolidación dentro de cada país chocan con la política de competencia, y la construcción de un verdadero mercado único digital avanza con lentitud. En ese contexto, las telecos europeas intentan ganar escala mediante acuerdos de compartición de redes, alianzas industriales o desinversiones selectivas, pero esas medidas difícilmente compensan la falta de un marco continental integrado.

Por eso el problema de fondo del sector no se resuelve solo con planes estratégicos o reestructuraciones internas. El riesgo es que las operadoras europeas queden atrapadas en un papel cada vez más estrecho: el de proveedores de infraestructura intensiva en capital y con márgenes limitados, mientras el valor de la economía digital se desplaza hacia empresas con mayor escala tecnológica, mayor capacidad de innovación y menor regulación. Si la primera etapa de internet estuvo dominada por las redes y la segunda por las plataformas, la cuarta revolución industrial parece consolidar definitivamente ese desplazamiento de valor.

En ese sentido, la anécdota inicial resume bien la situación. Las telecos ya no son aquellas empresas previsibles que simplemente repartían dividendos estables. Tampoco se han convertido todavía en actores centrales de la nueva economía digital. Entre una cosa y otra, el sector europeo se encuentra en una zona incómoda: imprescindible para que la revolución tecnológica funcione, pero cada vez más alejado del centro donde se generan sus beneficios. La cuestión que queda abierta es si los remedios actuales —disciplina financiera, recortes, desinversiones o consolidaciones parciales— serán suficientes para revertir esa tendencia, o si el sector seguirá viendo cómo el valor de la economía digital se construye, cada vez más, sobre redes que otros rentabilizan.

Ya lo dijo Clayton Christensen: “Las empresas líderes fracasan precisamente porque escuchan demasiado a sus clientes actuales y optimizan su negocio existente en lugar de invertir en innovaciones disruptivas.”

No hay comentarios:

Publicar un comentario