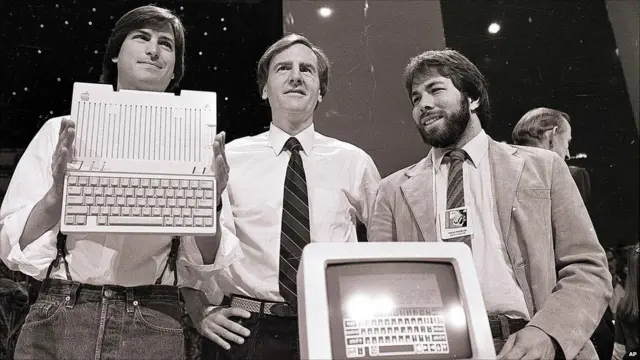

En el año 1985, Steve Jobs había sido expulsado de Apple tras perder poder tras una batalla interna. Posteriormente Fundó la compañía NeXT, que no triunfó en ventas, pero desarrolló un sistema operativo muy avanzado. En el año 1997, Apple estaba en crisis (pérdidas de 1.000 millones de dólares al año) y compró NeXT por 429 millones. Con la compra, Jobs regresó a la compañía que había fundado, tomando el control de la misma. Una vez alcanzado el poder diseñó un nuevo plan estratégico que comprendía las siguientes acciones:

1. Recorte drástico y foco en pocos productos

- Apple tenía más de 40 productos en catálogo, lo que confundía a los clientes y dispersaba recursos.

- Jobs dibujó en una pizarra una simple matriz de 2x2:

- Profesional vs. consumidor

- Portátil vs. escritorio

- Decidió

que Apple solo debía tener 4 productos clave y eliminó el resto.

Ese enfoque radical dio claridad a toda la organización.

2. El acuerdo con Microsoft (1997)

- En la conferencia Macworld Boston, Jobs anunció una alianza con Bill Gates:

- Microsoft invertiría 150 millones de dólares en Apple.

- Office seguiría disponible para Mac.

- Los fans abuchearon al ver la cara de Gates en pantalla gigante, pero este acuerdo fue el salvavidas financiero y de credibilidad que Apple necesitaba.

3. Rediseño e innovación (iMac)

- Jobs fichó al diseñador Jony Ive y juntos lanzaron en 1998 el iMac:

- Un ordenador de colores brillantes, con diseño atractivo y sencillo de usar.

- Fue un

éxito inmediato: vendió casi 800.000 unidades en su primer año.

Esto marcó el renacer de Apple como empresa que mezclaba tecnología + diseño + experiencia de usuario.

4. Cultura y ecosistema

- Jobs simplificó procesos internos, redujo costes y fomentó una cultura de excelencia y creatividad.

- Preparó el camino para los siguientes hitos: iPod (2001), iTunes Store (2003), iPhone (2007) y App Store (2008).

- No solo salvó a Apple: sino que la transformó en la empresa más valiosa del mundo mientras estuvo vivo.

Hoy un diario nacional recoge la noticia de la posible ampliación de capital de Telefónica. La compañía continúa con la hoja de ruta con la que llegó, Marc Murtra, desde que Monclóa entró en el consejo de la operadora situando como consejero a, Carlos Ocaña, lo cual permitió realizar un estudio minucioso del estado de la misma.

Para sacar adelante su hoja de ruta, Telefónica ya tiene avanzada una nueva operación que le dotará del músculo financiero necesarios. Según se apunta Telefónica aprobará en las próximas semanas una ampliación de capital. La operadora pierde un 4,81% en bolsa tras conocerse esta noticia avanzada por los medios de comunicación. Según la noticia la operadora ya ha contactado con diversos bancos de inversión para diseñar la operación y que existen potenciales nuevos accionistas interesados en entrar en el capital. Telefónica ha preferido no hacer comentarios ante la posibilidad de llevar a cabo la ampliación de capital.

Además, como recalcan las fuentes, los principales accionistas de la operadora también han dado luz verde a la operación. El Estado -a través de la SEPI-, CriteriaCaixa y STC -empresa de telecomunicaciones estatal de Arabia Saudí- se muestran receptivos a que la compañía acuda al mercado para obtener más liquidez. Todas ellas, de acuerdo con las fuentes consultadas por este periódico, participarían en esta maniobra ideada por el equipo financiero de Murtra para mantener el porcentaje que hoy atesoran tras dicha ampliación de capital.

Más allá de los grandes inversores, cabe destacar la situación de BBVA y de la estadounidense BlackRock. La entidad dirigida por Carlos Torres, inmersa en la guerra de la opa con BBVA, tiene en revisión su posición en Telefónica y deberá tomar una decisión al respecto. BlackRock es otro de los accionistas de relevancia de la empresa. El mayor gestor de activos del mundo posee el 5 % del capital social, si bien casi el 2 % corresponde a instrumentos financieros y no a acciones líquidas. A su vez, mantiene un 0,65 % en posiciones cortas, es decir, apuesta contra la propia operadora al considerar que podría caer en bolsa.

Las fuentes consultadas por este periódico aseguran que el movimiento se producirá “en el momento perfecto para atraer la atención de los inversores”. La razón no es otra que el buen momento que atraviesa la operadora en el parqué con una subida desde la llegada de Murtra tras la caída de hoy del 16%. La acción cotiza al cierre del mercado de hoy en 4,65 euros y tiene una capitalización de 26.300 millones de euros.

Pendientes del Plan Estratégico que se presentará en los próximos meses por parte de Marc Murtra. ya ha dejado entrever algunas de las decisiones más relevantes que plasmará en su nuevo plan estratégico, que se presentará a la vuelta del curso escolar. El presidente de Telefónica tiene claro que el objetivo pasa por crecer en Europa y consolidar su posición en Brasil, uno de sus mercados más rentables. Para ello, la compañía valora la adquisición de otras competidoras en Europa. Es el caso de Vodafone. La propia responsable de diseñar el plan estratégico, como adelantó este periódico, ha sugerido fusionarse con la matriz británica y acometer otras compras en Alemania.

Pero para poder adquirir nuevas empresas se necesita músculo financiero. Telefónica ya se ha desprendido de filiales consideradas no estratégicas. Perú, Argentina o Ecuador han sido algunas de las operaciones que le han reportado una importante suma de dinero. No obstante, estas ventas no son suficientes, y Marc Murtra ha planificado una ampliación de capital que será ratificada el próximo mes de septiembre https://tinyurl.com/2k9wpkxr

He leído la noticia y observando la misma, voy a reflejar como sería una hipotética fusión de sus operaciones en dos mercados esenciales para Telefónica, Alemania y Gran Bretaña, con otra operadora presente en el mercado, Vodafone. El análisis fundamentado de las sinergias que podrían surgir si Telefónica fusionase sus operaciones con Vodafone en Alemania y Gran Bretaña sería el siguiente:

Alemania

Aunque no hay fusiones recientes formales entre Telefónica y Vodafone en Alemania, sí existen antecedentes relevantes:

- En 2012, Telefónica Alemania consideró un acuerdo de compartición de red (network sharing) con E‑Plus, buscando eficiencias operativas. En ese momento, se estimaron sinergias de hasta 4.000 millones de euros derivadas de esa combinación The Times+6ING Think+6European Commission+6Capacity Media.

- Por otro lado, en 2019 Vodafone adquirió activos de Liberty Global en Alemania, ampliando significativamente su huella europea. Como parte del proceso, Vodafone acordó proporcionar servicios mayoristas de cable (banda ancha) a Telefónica Deutschland Vodafone.com.

Posibles sinergias comunes en un escenario de unión (fusión o alianza mayor):

- Compartición de infraestructura (torres, backhaul, cable, cableado). Esto reduciría duplicación de activos y costes de mantenimiento.

- Reducción de CAPEX y OPEX, al combinar despliegues y integrar operaciones de red.

- Sinergias comerciales: venta cruzada de servicios convergentes (móvil, fijo, TV).

- Mayor capacidad de inversión: frente a regulaciones y competidores dominantes como Deutsche Telekom.

- Oferta mayorista mejorada para MVNOs con mayor red distribuida.

Reino Unido

Aquí sí tenemos un caso real: la fusión entre Vodafone UK y Three UK, completada en mayo recién pasado (31 de mayo de 2025) ftidelta.comThe TimesVodafone.comFinancial Times+8telcotitans.com+8Wikipedia+8.

Sinergias ya anunciadas y en curso:

- Ahorros de costes y CAPEX: se espera que las sinergias anuales alcancen £700 millones hacia el quinto año tras la fusión, con un valor neto actual estimado en más de £7.000 millones Vodafone.com.

- Gran inversión en red: compromiso de inversión de £1.000 millones en el primer año y £11.000 millones en la próxima década, con el objetivo de crear una de las redes 5G más avanzadas de Europa The Guardian.

- Mejora del servicio:

- Cobertura más amplia (más población, mejor calidad).

- Mayor confiabilidad y velocidades avanzadas gracias a la red compartida (MOCN) Vodafone.comThe Guardian+1.

- Mayor escalabilidad: permite operar sobre una base de costes fijos más amplia, lo que debería mejorar márgenes The Times+1.

- Atracción de MVNOs: con mayor capacidad y cobertura, la empresa fusionada podría atraer más operadores virtuales (por ejemplo, Sky) The Times+1.

Pero también hay desafíos:

- El impulso a los ingresos “top‑line growth” (aumento de los ingresos totales de una empresa (ventas o ingresos brutos) durante un período determinado, antes de deducir los costes y gastos) no está garantizado solo con escala, según analistas del sector The Times.

- En Alemania, Vodafone aún enfrenta presiones regulatorias y pérdida de ingresos, lo que desacelera el retorno esperado Financial Times+2Financial Times+2.

Resumen comparativo

|

País |

Sinergias principales esperadas |

|

Alemania |

– Compartición

de redes e infraestructura |

|

Reino Unido |

– Ahorros

avalados (~£700 m/año) |

Una fusión con Vodafone en Alemania podría conllevar importantes eficiencias operativas y estratégicas, especialmente si se replican los modelos de compartición de infraestructura ya explorados por Telefónica anteriormente.

En el Reino Unido, la fusión de Vodafone UK y Three UK ya demuestra esas sinergias: reducción de costes, inversiones en red, mejora en cobertura y potencial para atraer MVNOs, aunque el impacto en ingresos y márgenes aún está por verse plenamente.

Un detalle de cómo impactarían esas sinergias en ingresos, estructura de capital y competitividad si Telefónica integrara operaciones con Vodafone en Alemania y Reino Unido:

Impacto en ingresos “Top Line” (ingresos totales o ventas brutas de una empresa antes de deducir cualquier coste o gasto)

- Alemania:

- Telefónica Deutschland + Vodafone tendrían una base de clientes móviles cercana a los 60 millones (sumando pospago, prepago y M2M).

- La combinación permitiría ofrecer paquetes convergentes (fijo + móvil + TV) más competitivos frente a Deutsche Telekom, hoy líder en ingresos.

- Upselling y cross-selling: clientes móviles de O2 (Telefónica) podrían contratar fibra/TV de Vodafone, y viceversa.

- Riesgo: presión regulatoria para mantener precios bajos, lo que limitaría el crecimiento de ingresos por cliente (ARPU).

- Reino Unido:

- Vodafone UK + Three ya anunciaron que podrán incrementar ARPU al ofrecer mejor cobertura y red 5G avanzada.

- Telefónica (O2 UK) si entrara en el mix podría perder clientes o, si se aliara, ganar escala para competir con BT/EE y Virgin Media O2.

- La clave: mejora de calidad = mayor retención de clientes y reducción de churn → impacto positivo en ingresos recurrentes.

Impacto en estructura de capital

- Alemania:

- Vodafone Deutschland arrastra deuda elevada tras la compra de Liberty Global (Unitymedia).

- Telefónica Deutschland tiene menor apalancamiento pero menor flujo de caja.

- Una fusión daría economías de escala → mejor EBITDA y más capacidad de desapalancamiento.

- Posible monetización de torres y activos de red (ej. ventas a Vantage Towers) para reducir deuda consolidada.

- Reino Unido:

- El caso Vodafone + Three demuestra que la integración requiere capex intensivo (compromiso £11bn en 10 años).

- Las sinergias (ahorros anuales 700millones de £) permiten financiar parte de esa inversión.

- Telefónica podría necesitar apalancarse más para participar, pero a cambio obtendría una plataforma más eficiente en cash flow.

Impacto en competitividad en ambos países

- Alemania:

- Una Telefónica-Vodafone tendría tamaño comparable a Deutsche Telekom → se pasaría de un mercado “DT dominante + 2 jugadores medianos” a un duopolio más equilibrado.

- Mejor posición para negociar con proveedores de equipos (Ericsson, Nokia, Huawei) y con plataformas de contenidos (Netflix, DAZN).

- Riesgo: autoridades de competencia (Bundeskartellamt, UE) podrían bloquear la operación o imponer remedios (venta de espectro, cesión de clientes MVNO).

- Reino Unido:

- Vodafone + Three ya forman un “multi-dimensional leader” en 5G.

- Telefónica O2 UK se enfrenta a un dilema:

- Competir sola con menor escala → riesgo de perder cuota.

- Buscar integración o alianza → se mantendría en la primera línea competitiva.

- En cualquier caso, la consolidación empuja a que O2 tenga que reaccionar para no quedarse atrás en calidad de red.

Conclusión:

- Las sinergias se traducen en ahorros (OPEX, CAPEX), mayores ingresos por convergencia y escala competitiva.

- En Alemania, Telefónica-Vodafone podría equilibrar fuerzas con Deutsche Telekom.

- En Reino Unido, Telefónica (O2) tendría que decidir entre integrarse o arriesgarse a perder peso frente a un Vodafone-Three reforzado.

- El gran reto serían los reguladores, que probablemente exigirían remedios fuertes para aprobar una fusión de esta magnitud.

Una estimación cuantitativa de las posibles sinergias si Telefónica integrara operaciones con Vodafone en Alemania y Reino Unido, tomando como referencia benchmarks públicos de fusiones reales (O2-E-Plus 2014 en Alemania, Vodafone-Three 2025 en UK, Vodafone-Liberty 2019).

Estimación de sinergias Telefónica + Vodafone

Alemania

- Benchmark O2–E-Plus (2014): se estimaron 5.0-5.5 mil millones € en sinergias netas en 10 años, con ~60% en ahorros de red y 40% en ingresos por convergencia.

- Benchmark Vodafone–Liberty (2019, Alemania): se anunciaron 535 millones de € en sinergias anuales desde 2022.

Estimación Telefónica + Vodafone DE (fusión completa):

- Ahorros de OPEX y CAPEX: ~€600–800 millones de € anuales (compartición de red, tiendas, backoffice).

- Sinergias de ingresos (cross-selling, ARPU convergente): ~€300–500 millones de € anuales.

- Total sinergias anuales recurrentes: 1.0–1.3 mil millones de €.

- Valor presente neto (10 años, WACC 7%): entre 7–9 mil millones de €.

Reino Unido

- Benchmark Vodafone–Three (2025): anunciaron 700 millones de £ en sinergias anuales al 5º año, con un NPV (valor presente neto) de ~7 mil millones de £.

- Telefónica O2 UK tiene la base de clientes más grande que Three → el potencial sería mayor.

Estimación Telefónica O2 UK + Vodafone UK:

- Ahorros de OPEX y CAPEX: ~1.0–1.2 mil millones de £ anuales (torres, espectro, IT, tiendas).

- Sinergias de ingresos: ~400–600 millones de £ anuales (convergencia, MVNOs, B2B).

- Total sinergias anuales recurrentes: 1.4–1.8 mil millones de £

- Valor presente neto (10 años, WACC 7%): entre 10–12 mil millones de £

Resumen

|

Mercado |

Sinergias anuales (ahorros + ingresos) |

NPV 10 años |

|

Alemania |

€1.0–1.3bn |

€7–9bn |

|

Reino Unido |

£1.4–1.8bn |

£10–12bn |

Conclusión:

- En Alemania, la unión daría escala suficiente para retar a Deutsche Telekom y generaría eficiencias operativas fuertes.

- En Reino Unido, la fusión de Telefónica O2 con Vodafone sería aún más potente que Vodafone-Three, con sinergias más de doble.

- El gran obstáculo serían los reguladores europeos y británicos, que probablemente exigirían cesión de espectro o red a terceros.

Una estimación cuantitativa de las posibles sinergias si Telefónica integrara operaciones con Vodafone en Alemania y Reino Unido, tomando como referencia benchmarks públicos de fusiones reales (O2-E-Plus 2014 en Alemania, Vodafone-Three 2025 en UK, Vodafone-Liberty 2019), sería la siguiente:

La proyección de flujos de caja acumulados a 10 años vista sería la siguiente:

· Alemania: entre 10 y 13 mil millones de € en el año 10.

· Reino Unido: entre 14 y 18 mil millones de £ en el 10.

1. Estimación del Impacto en Ingresos (Top-Line) Tras la Fusión

Alemania (Telefónica + Vodafone)

- Si Telefónica Alemania y Vodafone Alemania se fusionaran, la suma de sus ingresos por servicios móviles podría situarse en torno a los 8 mil millones € anuales.

- Telefónica: 5,8 mil millones €

- Vodafone DE: ~2,7 mil millones €

- Sinergias de ingresos adicionales por convergencia de servicios (fijo+ móvil+ TV, cross‑selling B2B, paquetes integrados) podrían generar un incremento de +5 % a +10 %:

- Esto significaría de 400 a 800 millones € adicionales anuales.

- Por tanto, estimación total de ingresos combinados tras sinergias:

8,2 – 8,8 mil millones € anuales.

Reino Unido (Telefónica O2 UK + VodafoneThree)

- Telefónica (O2 UK) forma parte actualmente de Virgin Media O2, con unos 23,2 millones de clientes y revenue estimado en años anteriores, aunque sin datos recientes actualizados. Bloomberg.comWikipedia

- VodafoneThree posee unos 29 millones de suscriptores y dominio del 37 % del mercado en “service revenue”. The TimesWikipedia

- Al fusionar O2 UK con VodafoneThree, podría crearse una super-entidad dominante en servicio, con hasta 60 % o más de share, dependiendo de efectividad competitiva.

- Suponiendo que el ingreso de VodafoneThree en servicios esté en línea con otros grandes (ej. O2 ~6–7 mil millones £, VodafoneThree mayor), estimemos unas ventas combinadas de 15–20 mil millones £ en ventas por servicios

- Agregar un crecimiento sinérgico adicional del +10 % por paquetes convergentes, MVNOs, B2B, etc., llevaría a un potencial de 16,5 – 22 mil millones £ en ingresos anuales.

3. Servicios Ampliados con la Fusión

Alemania

- Paquetes convergentes (fijo, móvil, TV, banda ancha).

- MVNO y B2B: capacidad para ofrecer infraestructura mayorista reforzada.

- Servicios digitales: fintech, IoT, TV avanzada, soluciones empresariales integradas.

Reino Unido

- Infraestructura compartida multi-operador (MOCN) para mejor cobertura 5G. WikipediaThe Guardian

- Protección tarifaria acordada con CMA: estabilización de precios en tres años. Financial Times+1

- Ampliación de servicios convergentes y digitales: MVNOs, B2B, paquetes con televisión/entretenimiento, soluciones IoT, fintech.

Resumen de Estimaciones

|

Mercado |

Ingreso actual estimado (servicios) |

Ingreso estimado tras fusión |

Incremento por sinergias |

|

Alemania |

~€8 mil millones combinado |

~€8,2–8,8 mil millones |

€400–800 millones |

|

Reino Unido |

~£15–20 mil millones combinado |

~£16,5–22 mil millones |

Tabla resumen de clientes estimados post-fusión

|

Mercado |

Servicio |

Clientes estimados combinados |

|

Alemania |

Móvil |

~70,6 millones |

|

Fijo / Banda ancha |

≥ 6,9 millones (Vodafone) |

|

|

TV |

8,8 millones (Vodafone) |

|

|

Reino Unido |

Móvil |

~50,2 millones |

|

Fijo / Banda ancha |

5,8 millones (Virgin Media O2) + objetivo de >4 millones (VodafoneThree) |

Conclusión

- En Alemania, la fusión crearía una base móvil masiva cercana a los 70 millones. Ya hay una sólida base en servicios fijos y TV gracias a Vodafone; Telefónica aporta principalmente fuerza móvil.

- En el Reino Unido, la suma generaría una operación móvil dominante de más de 50 millones de clientes, mientras que en banda ancha fija, la combinación supera los 10 millones (al sumar clientes actuales y metas de expansión).

Para que una fusión entre Telefónica y Vodafone en Alemania y el Reino Unido se aprobase, los máximos ejecutivos de ambas compañías —y sus respectivos gobiernos y reguladores— deberían superar varias resistencias regulatorias y de competencia. Aquí tienes un panorama detallado y verificado:

Resistencias normativas a superar

1. Competencia y concentración del mercado (4 → 3 operadores)

- Riesgo de reducción de competencia al pasar de cuatro a tres operadores móviles, un enfoque clásico de preocupación en telecomunicaciones. En el pasado, la UE bloqueó fusiones similares como la de O2 y Three en el Reino Unido (2016) por ese motivo. Total Telecom+15Kluwer Competition Law Blog+15Light Reading+15

- El Comisionado Europeo sigue vigilando que las fusiones no reduzcan la presión competitiva en precios o calidad para los consumidores. Muestra de esto es la lógica del juicio CK Telecoms, que exige pruebas más rigurosas de que un operador fusionado no elimina una competencia relevante. Kluwer Competition Law Blog

2. Análisis de efectos unilaterales y coordinados

- La Comisión Europea evalúa si la fusión permitiría al nuevo grupo actuar con mayor independencia del mercado (efectos unilaterales) o facilitando colusión tácita entre operadores (efectos coordinados), lo cual requiere análisis profundos y justificación convincente. Kluwer Competition Law Blog

3. Remedios estructurales vs. conductuales

- El Reino Unido, a través de la CMA, aprobó la fusión Vodafone–Three aplicando remedios conductuales (como promesas de inversión y límites temporales a tarifas), en lugar de exigir ventas de activos. Esto representa una nueva vía, más flexible, aunque no exenta de retos de implementación y supervisión. The Times+8GOV.UK+8Akin - Akin, an Elite Global Law Firm+8

- En la UE, aún prima el enfoque de remedios estructurales, especialmente en casos que reducen el número de operadores. Para que la fusión se apruebe, podría ser necesario plantear iniciativas claras de inversión, protección al consumidor y salvaguarda a terceros, como ya hizo Vodafone con CMA. Vodafone.comKluwer Competition Law Blogen.wikipedia.orgReuters

4. Política industrial y revisión regulatoria

- El nuevo liderazgo del EU Merger Regulation está revisando el marco regulatorio para dar mayor peso a aspectos como innovación, digitalización y resiliencia estratégica, no solo precios de corto plazo. Esto podría ofrecer un entorno más favorable para evaluar casos de consolidación estructural en telecomunicaciones. Reuters+2telefonica.com+2

5. Preocupaciones sectoriales y de resiliencia nacional

- Autoridades como la alemana han advertido sobre la necesidad de evaluar con mayor cuidado fusiones en telecomunicaciones, dado su impacto en precios, inversión y calidad. Las preocupaciones incluyen también la concentración del mercado, resiliencia tecnológica y capacidad de competir a nivel europeo. BWB

Resumen de resistencias y cómo enfrentarlas

|

Resistencia / Riesgo |

Qué deben hacer los ejecutivos y gobiernos |

|

Reducción de competencia (4→3) |

Asegurar que MVNOs y terceros mantengan oferta competitiva; plan de inversiones públicas y garantías tarifarias. |

|

Efectos unilaterales/coordinados |

Presentar pruebas rigurosas de que la fusión beneficiará competencia futura y no reducirá agresividad del mercado. |

|

Preferencia por remedios estructurales |

Ofrecer alternativas (inversiones, límites temporales a tarifas, entrada de nuevos competidores) como comprador. |

|

Regulación estricta en UE |

Aprovechar el nuevo enfoque que valora innovación e inversión; presentar caso como estratégico para el mercado digital europeo. |

|

Temor a pérdida de valores estratégicos |

Involucrar gobiernos nacionales destacando el fortalecimiento del sector, capacidad de inversión y posicionamiento industrial. |

Para cumplir con las regulaciones, los presidentes de Telefónica y Vodafone deberían afrontar desafíos significativos como: demostrar que la fusión no perjudica la competencia, ofrecer mecanismos efectivos de protección al consumidor, respaldar la integración con fuertes compromisos de inversión, y articular el caso como apoyar la estrategia industrial europea y la modernización del sector.

Las dificultades que tuviese que abordar dicha fusión contaría con el beneplácito de los informes de Mario Draghi y Enrico Letta, los cuales han comenzado a orientar la postura de la Comisión Europea hacia una mayor apertura—al menos conceptual—para fusiones en el sector de las telecomunicaciones. Lo que dicen dichos informes con respecto a las fusiones es lo siguiente:

- Informe

de Enrico Letta ("Much more than a market…", abril 2024)

Exalta la necesidad de profundizar el mercado único europeo, subrayando que las barreras actuales impiden que las empresas —incluidas telecoms— alcancen escala y compitan eficazmente. Promueve, en concreto, una “revisión de las reglas de competencia” a nivel continental. prometheusnetwork.eu+13Parlamento Europeo+13Consilium+13 - Informe

de Mario Draghi ("The Future of European Competitiveness", septiembre 2024)

Recomienda revisar el control de fusiones para facilitar que las compañías de telecomunicaciones consoliden a escala europea. Propone evaluar fusiones desde una perspectiva paneuropea, tener en cuenta los planes de inversión, y permitir flexibilidades regulatorias para fomentar innovación y escala competitiva. También sugiere que las compañías de telecomunicaciones colaboren en inversiones y que se apliquen ex post (después de la aprobación) mecanismos de control, en lugar de vetos previos automáticos. Parlamento Europeo+5clearygottlieb.com+5Telefónica+5

En concreto:

- Draghi aboga por “eliminar restricciones a fusiones entre telecos” para permitir que las empresas europeas compitan a nivel global. Financial Times+10Cinco Días+10realiter.net+10

- Su enfoque marca un cambio significativo: de una política centrada solo en precios y competencia a una más “forward-looking” (enfoque centrado en el futuro), que valora la escala, la innovación y la sostenibilidad estratégica. Financial Times

La Comisión Europea apoyaría una fusión Telefónica-Vodafone (Alemania y Reino Unido) bajo las siguientes condiciones:

- Mayor inclinación política: La Comisión, con Ursula von der Leyen, ha mostrado simpatía hacia una política de competencia que permita más consolidación si hay beneficios claros de inversión e innovación. ianbrown.tech+3Financial Times+3Cinco Días+3

- Unión regulatoria: Ambos informes enfocan hacia una integración del mercado único, favoreciendo estructuras más unificadas (incluidas telecoms). Archivo de Internet+4TelecomTV+4clearygottlieb.com+4

- Condicionalidad posible: Como propone Draghi, la fusión podría permitirse con compromisos de inversión, mecanismos de seguimiento ex-post, y protecciones al consumidor, además de evaluar el mercado desde la perspectiva europea y no solo nacional.

No hay garantía absoluta de aprobación, dado que las presiones nacionales y las preocupaciones por fragmentación o abuso de poder aún existen. De hecho, Draghi advertía que el mayor obstáculo podría venir de los Estados miembro que aún controlan parcialmente las grandes telecos. Financial TimesCinco Días

Resumen comparativo

|

Elemento |

Soporte del Informe (Letta/Draghi) |

|

Facilitar fusiones de telecos |

Draghi aboga por remover restricciones |

|

Mirada pan-europea del mercado |

Ambos informes piden integración y armonización |

|

Incentivar inversión y escala |

Draghi apoya evaluación de fusiones con inversión |

|

Supervisión post-fusión |

Draghi sugiere seguimiento ex-post, no bloqueo previo |

|

Riesgos regulatorios nacionales |

Reconocido como un desafío clave |

Los informes de Draghi y Letta ofrecen un marco conceptual y político favorable para repensar fusiones en el sector de las telecomunicaciones europeo, apoyando una visión más estratégica y competitiva. En ese contexto —si Telefónica y Vodafone presentaran una fusión estructurada, con compromisos sólidos en inversión, protección al consumidor y mantenimiento de competencia— podrían contar con un ambiente regulatorio más receptivo del que existía en el pasado.

Termino el post volviendo al comienzo del mismo, Jobs salvó a Apple con una combinación de foco estratégico (4 productos), alianzas inteligentes (Microsoft), diseño revolucionario (iMac) y una visión a largo plazo de crear un ecosistema digital completo. Telefónica está en esa misma tesitura, a las puertas de un gran cambio que le permita salir del túnel en el que lleva metida tras demasiados años de una gestión manifiestamente mejorable como reflejaba su cotización bursátil. Las cosas parece que empiezan a coger ritmo y se avecinan cambios profundos que no permitirán a los diferentes de “stakeholders” (empleados, clientes, accionistas, etc.) de Telefónica que se aburran… Este viaje ofrecerá muchas sorpresas a todos.

Ya lo dijo Alexei Tolstoi: “Todos piensan en cambiar el mundo, pero nadie piensa en cambiarse a sí mismo”.

No hay comentarios:

Publicar un comentario