Apple (1997–2007): De casi quebrar a dominar el mundo

Situación previa: A mediados de los 90, Apple estaba al borde de la quiebra, sin dirección clara, y con productos poco atractivos.

Cambio estratégico: En 1997, Steve Jobs regresó a la empresa. Simplificó la línea de productos, firmó un acuerdo con Microsoft para salvar las finanzas, y apostó por diseño + ecosistema.

Resultado: En 2007, Apple lanzó el iPhone.

Hoy es la empresa más valiosa del mundo.

Frase icónica: “La innovación distingue a un líder de un seguidor.”

—Steve Jobs.

Hoy podemos leer en la prensa que Telefónica ha decidido poner toda su cartera encima de la mesa para intentar quedarse en exclusiva con los derechos de LaLiga EA Sports y de la Champions League, que ahora comparte con Dazn y que se subastarán inicialmente el próximo mes de septiembre.

El presidente de Movistar, Javier de Paz, ha mantenido ya reuniones con el equipo de Javier Tebas, presidente de la patronal del fútbol español, para comunicarle su intención de pujar en solitario por hacerse con las tres próximas temporadas a partir de la 2026-2027. Lo mismo quiere hacer con la Champions, cuyo actual contrato vence un año antes, en la campaña 2025-2026. Pero la respuesta de Tebas es que, para asegurar la máxima transparencia, su obligación es licitar un concurso público y abrir la subasta al mayor número de interesados para elevar el precio de la venta, especialmente por el celo del Real Madrid, cuyo presidente ha presentado numerosas denuncias contra LaLiga.

El objetivo de Movistar es quedarse con el fútbol en exclusiva y romper con el acuerdo actual con Dazn, por el que ambas plataformas de televisión de pago se reparten la mitad de los partidos de Primera División. Un hecho que, en la anterior adjudicación, fue calificado por el equipo gestor de Telefónica como un éxito, al suponer un ahorro sustancial de 420 millones de euros al año. Pero según el diario que publica la noticia, el presidente actual de Telefónica, Marc Murtra, tiene la idea contraria, su intención es quedarse con el fútbol en exclusiva para retener a los clientes.

El motivo de dicho planteamiento es que Movistar ha sufrido durante estos años con los derechos compartidos la pérdida de clientes premium, los que pagan más de 100 euros por ver los principales eventos deportivos. Telefónica está participada por la Sociedad Estatal de Participaciones Industriales (SEPI), por CriteriaCaixa y por Saudi Telecom Company (STC), a finales de junio de este año en la división española tenía 3,6 millones de suscriptores, muy lejos de los cuatro millones que llegó a alcanzar años atrás. Pero, además, de esos 3,6 millones, 600.000 son 'low cost', de la OTT lanzada en 2024, cuyo coste mensual es de apenas 9,9 euros. Es decir, poco rentables para el grupo, ya que le baja el ingreso por cliente o ARPU.

La operadora ha lanzado incluso una oferta puntual de 4,99 euros por tres meses y se ha hecho con toda la jornada de la Liga Hypermotion, la segunda división del fútbol español, que, obviamente, tiene mucho menos tirón entre los aficionados. Una forma de evitar la fuga de suscriptores tras ver cómo la ACB, la liga de baloncesto, tras diez años en exclusiva, ha pasado a manos de Dazn y TVE. Movistar se negó a pagar los 20 millones que abonaba por temporada y presentó una oferta de 12 millones de euros al ver cómo la patronal del basket exigía compartir los contenidos con la televisión pública, según fuentes próximas a las negociaciones.

Telefónica también se ha quedado parcialmente sin la NBA (beneficio antes de intereses, impuestos, depreciaciones y amortizaciones), la competición americana, la mejor del mundo, que se verá desde este otoño en Amazon Prime, si bien la cadena española mantendrá algunos partidos y parte de los play-off. Y para colmo, no ha podido renovar tampoco los derechos sobre la National Football League (NFL), la variante americana del rugby europeo, que en España era muy seguida debido a que tenía la exclusividad sobre la Superbowl, uno de los eventos más seguidos del planeta.

En los últimos años, el Netflix del deporte (Danz) se ha ido quedando con la mayoría de las competiciones que han salido a subasta. Según otras fuentes, Tebas tiene pensado lanzar la subasta por LaLiga para las tres próximas temporadas a partir de la 2027 el próximo mes de septiembre, para dar garantías a los potenciales interesados tras la polémica surgida en el anterior contrato. Porque la patronal hizo una puja a cinco años, que ganó Telefónica junto con Dazn, pero la Comisión Nacional de los Mercados y la Competencia (CNMC) exigió que solo fuera por un trienio, lo que llevó a finales de 2023 a poner en el mercado una segunda licitación por dos años. Movistar se llevó también el gato al agua con su socio.

En los últimos años, el Netflix del deporte, propiedad del multimillonario ruso Len Blavatnik, se ha ido quedando con la mayoría de las competiciones que han salido a subasta. Desde la Premier League, la liga de fútbol más vista en el mundo; la Bundesliga alemana; la Fórmula 1; MotoGP, hasta la liga femenina española o el baloncesto. Ahora también tendrá la ACB, que era otra de las señas de identidad de Movistar.

El origen de la fortuna de Blavatnik procede también de la venta de un negocio petrolero a la compañía estatal rusa Rosneft, por 55.000 millones de dólares (50.000 millones de euros al cambio actual), de la que se beneficiaron empresarios como Petr Aven y Mikhail Fridman, sancionados actualmente por la Unión Europa, Reino Unido y Estados Unidos. Pero sus representantes han señalado en reiteradas ocasiones que el magnate no tiene ninguna relación con Putin desde el año 2000 y que ni él ni ninguno de sus activos están en las listas negras elaboradas por Bruselas, Londres y Washington.

La pérdida de los derechos para retransmitir el baloncesto, tanto la ACB como la NBA, así como la NFL americana, ha hecho saltar alarmas en Telefónica, cuyo negocio en España depende en gran parte de mantener en Movistar+ los principales eventos deportivos. Por ello ha decidido echar el resto y poner su cartera encima de la mesa para intentar quedarse en exclusiva con los derechos de LaLiga EA Sports y de la Champions League, que ahora comparte con Dazn y que se subastarán inicialmente el próximo mes de septiembre https://tinyurl.com/mnktrump

Lo primero que quiero manifestar que esta noticia que hoy se publica como otras muchas que leemos en la prensa diariamente, hay que cogerla con “pinzas” y darle una veracidad limitada, ya que el mismo diario que hoy publica la noticia publicó el 5 de mayo de este año la siguiente noticia, “Murtra estudia un ajuste de 4.000 personas en Telefónica con el visto bueno de Moncloa” https://tinyurl.com/2t6xyxux Todo lo que ha dicho Murtra desde entonces en diferentes foros y actos en los que ha participado, para nada guarda relación con dicha noticia de seguir reduciendo plantilla. Murtra ha hablado de crecimiento, de asumir nuevos negocios en áreas donde no estaba con una mayor presencia como es el sector de la defensa, ciberseguridad, etc., ha hablado de asumir riesgos calculados para ese crecimiento, etc. Por todo ello, quiero en este post hacer una análisis de lo que aporta el futbol a las cuentas de Telefónica con los datos publicados y lo que pierde Telefónica no destinando dichos recursos a áreas como la I+D, con las que abrir nuevos verticales que le den continuidad en su crecimiento en lugar de seguir con la política de financiar el deporte rey de nuestro país.

A Telefónica los derechos de emisión de LaLiga —solo en el mercado residencial de pago en España— para los próximos años le van a suponer según datos publicados en la prensa los siguientes importes:

- Temporada 2024‑2025: Telefónica pagará 250 millones de euros xataka.com+15mundodeportivo.com+15servimedia.es+15cronicaglobal.elespanol.com+1.

- Temporadas 2025‑2026 y 2026‑2027: el coste será de 520 millones de euros por temporada mundodeportivo.com+1.

- El total estimado para todo el ciclo (2024‑2027) asciende a 1.290 millones de euros servimedia.es+4mundodeportivo.com+4bolsamania.com+4.

Esto se confirmó en su comunicación oficial a la Comisión Nacional del Mercado de Valores (CNMV) mundodeportivo.com+4mundodeportivo.com+4servimedia.es+4.

Resumen compacto de dichos costes:

|

Temporada |

Coste (€ millones) |

|

2024‑2025 |

250 |

|

2025‑2026 |

520 |

|

2026‑2027 |

520 |

|

Total (2024‑2027) |

1.290 |

Las fuentes de información que nos proporciona los abonados con contenido de fútbol de (Movistar Plus+) que tenemos son las siguientes:

- A 1 de enero de 2022, Movistar Plus+ contaba con 3,7 millones de suscriptores, lo que representaba aproximadamente el 45 % del mercado español de televisión de pago Mundo Deportivo+14Wikipedia+14Wikipedia+14.

- A cierre de 2023, Telefónica había reducido sus abonados de TV a 3,426 millones, perdiendo alrededor de 100.000 clientes en ese año The Objective+1.

Aunque no se dispone de datos más recientes específicos sobre abonados vinculados exclusivamente al fútbol (como paquetes “Fusión” o suscripciones de deportes), estos números reflejan la base de usuarios que incluye el acceso a contenidos deportivos.

Los Ingresos relacionados con derechos de LaLiga de los que disponemos y se han publicado en la prensa son los siguientes:

- En la temporada 2021/2022, Movistar invirtió aproximadamente 980 millones de euros en derechos y generó 746 millones de euros en ingresos, lo que resultó en un desfase de 234 millones de euros, recuperado parcialmente gracias a acuerdos de cesión a Orange (pagó unos 300 millones), fue “lo comido por lo servido” Cinco Días+15El Independiente+15El País+15.

- Para el ciclo 2022–2027, Movistar acordó pagar 280 millones de euros por temporada a DAZN para ofrecer todos los partidos de LaLiga en sus paquetes Fusión Xataka+4El País+4Wikipedia+4.

Sin embargo, no he hallado cifras recientes que concreten cuánto ingresa Telefónica específicamente por el fútbol en años posteriores, o cuál es el aporte al total de ingresos televisivos.

Resumen

|

Concepto |

Detalle |

|

Abonados Movistar Plus+ |

~3,7 millones (ene 2022); ~3,426 millones (fin 2023), junio 2025 (3,675 millones) |

|

Ingresos / derechos en 2021/22 |

Derechos: 980 M €; Ingresos: 746 M € — Déficit de 234 M € |

|

Derechos 2022–2027 |

280 M € por temporada (acuerdo con DAZN) |

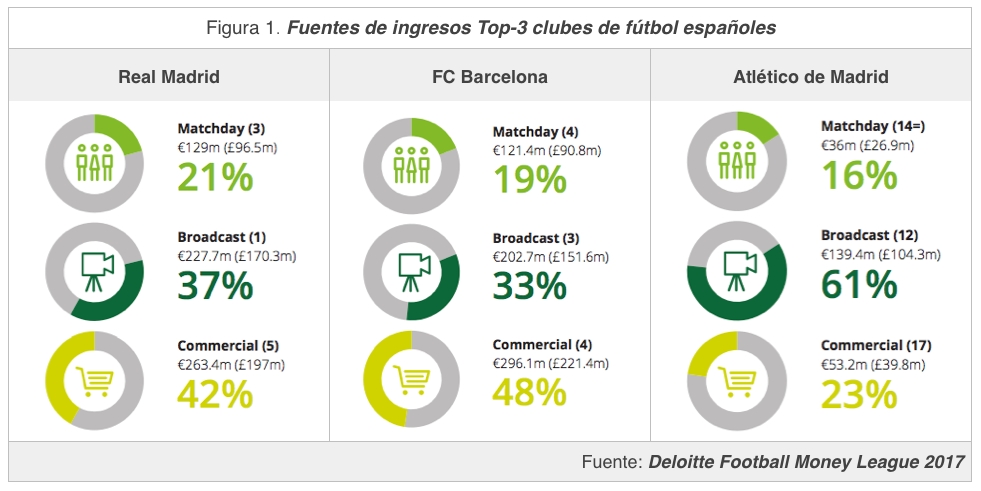

Si observamos como de rentables son los derechos del fútbol en los principales mercados europeos para las operadoras de telecomunicaciones, como: Francia, Reino Unido o Alemania, la foto es la siguiente:

Francia

La situación en Francia ha sido especialmente turbulenta y poco rentable:

- DAZN adquirió los derechos de la Ligue 1 por aproximadamente 400 millones de euros anuales, pero solo logró sumar alrededor de 100.000 suscriptores, muy por debajo del objetivo de 1,5 millones Scup+15Diario AS+15Enders Analysis+15.

- Además, beIN Sports, que posee los derechos para un partido por jornada, aún no ha pagado su cuota de 100 millones de euros, lo que agrava aún más la crisis financiera de la LFP Diario AS.

- Los ingresos por televisión en Francia están alrededor de un 30 % por debajo de los de Italia, situándose en uno de los niveles más bajos entre las grandes ligas europeas Yahoo Finanzas+9Linklaters+9Dspace UIB+9.

- Recientemente, surgió otra crisis al romper DAZN el contrato de transmisión, profundizando la inestabilidad del modelo Diario AS.

Conclusión: no está siendo rentable para los operadores.

Reino Unido

En un contexto completamente distinto, en el Reino Unido la rentabilidad es más sólida:

- La Premier League alcanzó un acuerdo récord de 6.700 millones de £ (aprox. 7.400 millones €) para el periodo 2025–2029, una cifra que refleja la fortaleza económica del mercado británico Dspace UIB+7Cinco Días+7Diario AS+7FC Plateau 39.

- No obstante, a pesar de estos ingresos, el operador Sky reportó pérdidas que se duplicaron hasta £224 millones, en parte debido a los elevados costes en programación deportiva y producción audiovisual Financial Times.

Conclusión: aunque la Premier League genera ingresos muy elevados, los altos costes implicados pueden reducir o incluso superar los beneficios, como ha sucedido con Sky.

Alemania

Aunque se dispone de menos datos directos, se puede inferir lo siguiente:

- Históricamente, los derechos del fútbol en Alemania han tenido un valor menos elevado comparado con otros países europeos, dadas las tradiciones de canales públicos (gratis) y de ofrecer resúmenes gratuitos por televisión citystgeorges.ac.uk.

- La reciente venta de Sky Alemania al grupo RTL indica que el negocio de los derechos deportivos está en reorganización, pero no hay datos concretos sobre rentabilidad The Times.

Conclusión: los derechos no son tan valiosos como en el Reino Unido, y no hay evidencia clara de que sean manifiestamente rentables para los operadores.

Resumen comparativo de los diferentes mercados:

|

País |

Situación de Rentabilidad para Operadores |

|

Francia |

No rentable; crisis, baja captación, impagos |

|

Reino Unido |

Elevados ingresos, pero altos costos pueden reducir rentabilidad |

|

Alemania |

Derechos menos valiosos históricamente; rentabilidad incierta |

En el mercado italiano los derechos del futbol son propiedad de plataformas digitales. Sky Italia y DAZN son los principales operadores con derechos para la Serie A: Sky emite un paquete de partidos por jornada (unos 7), mientras que DAZN transmite el resto (unos 3) Cinco Días+15Wikipedia+15Repositorio Comillas+15Wikipedia. En una negociación reciente (hasta la temporada 2028–2029), el acuerdo con Sky y DAZN fue renovado por un total de 900 millones de euros, con ingresos crecientes año a año Wikipedia.

Rentabilidad para operadores (ej. Telecom Italia – TIM)

- En el año 2021, Telecom Italia (TIM) pagó más de 340 millones de euros al año para ofrecer la app de DAZN en su plataforma TIMvision, cediendo así la exclusividad como distribuidor en Italia Cinco Días+4Arab News+4Wikipedia+4.

- TIM mismo confirmó que esperaba que su EBITDA sufriera una reducción en un porcentaje bajo a medio a causa de este acuerdo (además de otros factores) Telecoms+1.

Conclusión: ¿Es rentable el negocio del fútbol para las telecos italianas?

|

Operador/Plataforma |

Inversión / Coste |

Impacto en rentabilidad |

|

DAZN / Sky |

Reparten 900 M € en derechos para Serie A (2024–2029) |

Modelo de ingresos sostenido, aunque sin datos individuales claros |

|

TIM (operadora telecom) |

>340 M € por distribución, EBITDA impactado negativamente |

Negativo: el costo no se compensa con ingresos suficientes, reduciendo su rentabilidad |

Por tanto, para las plataformas puramente de retransmisión (como DAZN o Sky), los acuerdos parecen mantener un flujo de ingresos robusto, aunque no hay datos públicos sobre su rentabilidad marginal. Sin embargo, para una operadora de telecomunicaciones como TIM, que actúa como distribuidor adicional, el alto coste de adquisición no se ve compensado con crecimientos suficientes en ingresos, traduciendo el negocio en una carga para su EBITDA, y por tanto no especialmente rentable.

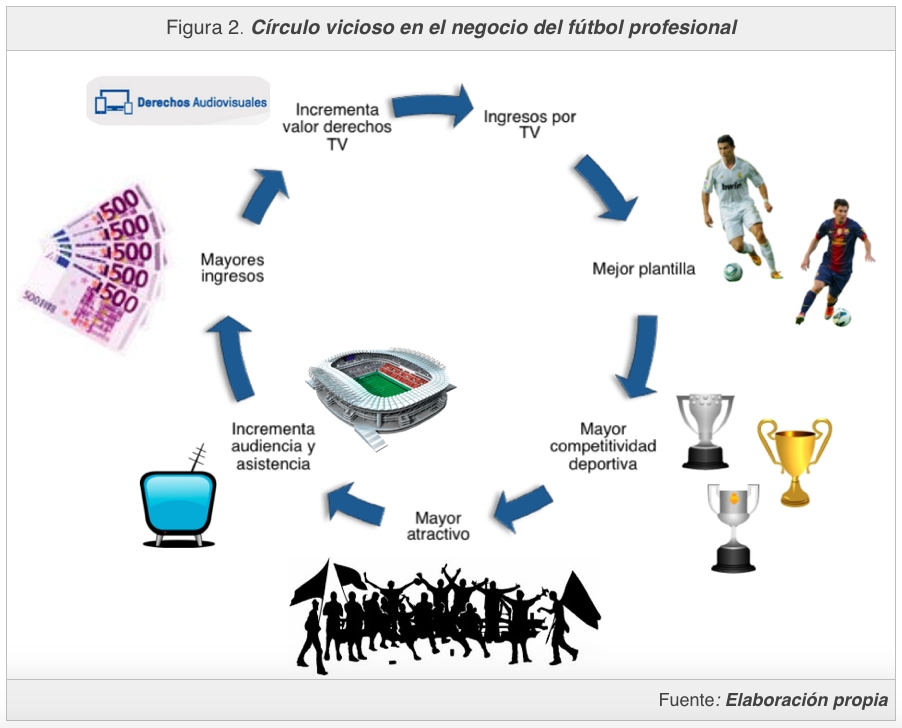

Como vemos en España y en toda Europa el fútbol no sirve para amarrar los perros con longanizas, más bien al contrario, sirve para perder unos recursos imprescindibles para reducir el gap con los gigantes norteamericanos y chinos (OTTs) que hoy marcan el paso en Internet con los servicios digitales. Frente a esta realidad que nos ofrecen las métricas de dicho negocio, ¿Qué tienen que hacer hoy los operadores de telecomunicaciones en Europa, tras la presentación del Informe sobre Competitividad presentado por Mario Draghi el 8 de septiembre del año 2024 para garantizar la autonomía estratégica?

El “Informe Draghi” sobre el futuro de la competitividad europea, marca él camino sobre las acciones que deberían emprender hoy los operadores de telecomunicaciones en Europa para alinearse con la política de competitividad propuesta. Las acciones clave recomendadas para los operadores son las siguientes:

- Impulsar

la consolidación a nivel europeo

Facilitar fusiones entre operadores permitiendo que se evalúen a escala de la UE en lugar de por Estado miembro. Esto generaría economías de escala, permitiendo mayores inversiones en conectividad, innovación y cobertura. Reuters+15Cinco Días+15elEconomista+15DPL News - Reorientar la regulación hacia la innovación, seguridad y resiliencia

- Pasar de una regulación ex ante (muy restrictiva) a una ex post, interviniendo solo cuando haya abusos reales.

- Dar mayor peso a los compromisos de inversión e innovación en el análisis de fusiones.

- Incluir criterios de seguridad y resiliencia en las valoraciones de competencia. Reuters+1ING ThinkDPL News

- Armonizar

licencias y gestión del espectro radioeléctrico

Diseñar y coordinar las subastas de espectro a nivel europeo y armonizar su concesión, incluyendo la liberación de frecuencias futuras como 6G hasta 2035 Wikipedia+11DPL News+11Cinco Días+11 - Garantizar

un “Fair Share” en la financiación de infraestructuras digitales

Introducir mecanismos por los que grandes plataformas digitales contribuyan al coste de las redes europeas —como parte de una Política Digital Justa—, para sostener las inversiones necesarias en conectividad. elEconomista+6DPL News+6Telefónica+6Cinco Días - Mejorar

la rentabilidad y capacidad financiera de los operadores

El informe destaca que los operadores europeos están forzados a competir por precio, lo que merma su rentabilidad y limita su capacidad de inversión. Es necesario equilibrar esto con regulaciones más equitativas frente a las grandes tecnológicas, y aliviar la presión regulatoria (como normas de privacidad excesivas) que les resta competitividad. Redes&Telecom+12ING Think+12elEconomista+12 - Reforzar

inversiones estratégicas en infraestructura digital

Alinearse con la ambiciosa hoja de ruta de inversiones propuesta: hasta 800.000 millones de euros anuales para fomentar innovación, digitalización, IA, semiconductores y conectividad. Esto incluye alianzas públicas y privadas y la adaptación normativa para facilitar estos flujos financieros Cinco Días Esto no converge con la política de adquisición de los derechos del futbol, muy al contrario dicha adquisición de derechos del fútbol es completamente divergente de la estrategia europea.

Resumen de acciones recomendadas

|

Acción estratégica |

Beneficio clave |

|

Consolidación a nivel UE |

Escala, inversión y capacidad competitiva |

|

Regulación ex post + innovación / seguridad |

Más equilibrio con otros sectores y mejor resiliencia |

|

Armonización del espectro |

Acceso eficiente y expansión tecnológica más rápida |

|

“Fair Share” para plataformas digitales |

Financiar infraestructura sin recaer solo en operadores |

|

Alivio regulatorio y enfoque en rentabilidad |

Mayor capacidad de inversión y innovación |

|

Alentar inversión pública y privada masiva |

Crear una infraestructura digital estratégica |

El sector europeo de las telecomunicaciones tiene un gap enorme con los OTTs que hoy marcan el paso en la digitalización como nos pone año tras año de manifiesto la Comisión Europea en el ranking que publica todos los años https://tinyurl.com/yc2fmak9 Un ejemplo del publicado en el año 2024, las cuatro primeras compañías de dicho ranking son tecnológicas, en su conjunto invirtieron en I+D un total de 127.149,6 millones de euros, las cuatro han facturado en su conjunto un total de 975.050,7 millones de euros, con un porcentaje medio de inversión en I+D sobre ventas del 7,66%. Si miramos la intensidad sobre ventas individualmente de las cuatro primeras compañías del ranking vemos casos muy ilustrativos, por ejemplo: Meta (Facebook) invirtió un 27% en I+D sobre el total de las ventas, o Alphabet (Google) un 14,2%, en menor medida está Microsoft con un 12% y Apple con un 7,8%, esta última es la que más factura de todas ellas. Si miramos la inversión de las 25 compañías de telecomunicaciones que aparecen en el ranking, la inversión que efectuaron en I+D lo dice todo. La inversión en I+D fue de 18.245 millones de euros, menos de la mitad de lo que invirtió solamente la que encabeza dicho ranking, Alphabet (Google) que invirtió un total de 39.804 millones de euros. Si comprobamos la intensidad media de las cinco mayores compañías de telecomunicaciones europeas que aparecen en el ranking, Deutsche Telekom, Orange, Telefónica, BT y Telecom Italia, y vemos la inversión sobre ventas que efectuaron, la media es de 2,56% (tres veces menos que los OTTs que encabezan dicho ranking). Esto son fríos números que nos ofrecen una realidad incuestionable a la hora de valorar donde tienen que ir los recursos de Telefónica.

Termino el post volviendo al comienzo del mismo, Steve Jobs fue capaz de relanzar Apple apostando por la I+D, pero no solo en términos técnicos, sino también como estrategia de diseño, experiencia de usuario e integración vertical, que lo diferenciaron del resto de la industria. Cuando regresó a Apple en el año 1997, canceló más del 70 % de los productos en desarrollo. Su enfoque era claro: menos productos, pero mejor pensados. Telefónica en este momento está en la misma situación, buscando alinearse con la estrategia fijada por la Unión Europea. El futbol no es una opción, es remar en la dirección contraria que garantice la convergencia con esa autonomía estratégica… Los números así lo manifiestan y nos lo muestran.

Ya lo dijo Steve Jobs: “Decidir qué no hacer es tan importante como decidir qué hacer.”

No hay comentarios:

Publicar un comentario