En el año 2013 el artículo, “La

debacle de Boeing: siete lecciones que todo CEO debe aprender”, provocó

una conversación acalorada entre varios comentaristas económicos con motivo de los problemas que atravesaba la compañía Boeing, los cuales señalaron que,

además de las errores generales, Boeing

cometió otros específicos en la forma en que manejó la subcontratación y la

deslocalización. Si se observa más de cerca esos

detalles, se podrá observar que Boeing adoptó con entusiasmo la subcontratación, tanto local como

internacional, como una forma de reducir los costes y acelerar el desarrollo. El

enfoque tenía la intención de "reducir el tiempo de desarrollo del 787 de

seis a cuatro años y el coste de desarrollo de entre 6.000 y 10.000 millones de

dólares. El resultado final fue lo contrario. El proyecto se disparó miles de

millones de dólares por encima del presupuesto y tres años de retraso en dicho

avión . "Gastamos mucho más dinero", explicó Jim Albaugh, el jefe de aviones comerciales de Boeing en enero de 2011, "tratando de recuperar lo

que hubiéramos gastado si hubiéramos tratado de mantener las tecnologías clave

más cerca de casa".

Si bien el objetivo

correcto era agregar valor para los clientes, toda vez que venía de perder cuota de mercado frente a

Airbus (propiedad de EADS) a finales de la década de 1990. Boeing entonces podría haber decidido centrarse en reducir los

costes (y los precios de venta) de sus aviones existentes. Eso habría llevado

inexorablemente a la muerte corporativa de la compañía, sin embargo decidió

innovar con un nuevo avión que generaría ingresos creando valor para los

clientes.

Lo primero en que se fijo

Boeing como objetivo era mejorar la experiencia de viaje para los clientes

finales, los pasajeros. En comparación con el material

tradicional (aluminio) utilizado en la fabricación de aviones, el

material compuesto que se utilizaría en el Boeing 787 Dreamliner (fibra de carbono, aluminio y

titanio) permitiría mantener una mayor humedad y presión en la cabina de

pasajeros, ofreciendo una mejora sustancial La experiencia de vuelo.

Los materiales compuestos livianos permitirían al 787 volar sin escalas entre

cualquier par de ciudades sin escalas. En segundo lugar, Boeing tenía como objetivo

mejorar el valor para sus clientes inmediatos (las aerolíneas) mediante una

mayor eficiencia mediante el uso de materiales compuestos y un sistema

eléctrico con baterías de ion de litio. Esto daría como resultado un

20% menos de combustible para vuelos comparables y el coste por asiento y milla sería un 10% más bajo que en cualquier otro avión. Además, a diferencia de los fuselajes de aluminio tradicionales que

tienden a fatigarse, los fuselajes del 787 basados en

materiales compuestos reducirían los costes de mantenimiento y reemplazo de las

aerolíneas.

Todo prometía ser

maravilloso siempre que Boeing pudiese cumplir con las expectativas generadas

en los clientes, aparentemente los mismos pensaron que podían hacerlo. El Boeing 787 Dreamliner se convirtió en el avión de venta más

rápida en la historia de la aviación. El precio de las acciones de la compañía

se disparó y la C-suite (término muy usado para

referirse colectivamente a los ejecutivos senior más importantes de una

corporación. C-Suite obtiene su nombre porque los títulos de altos ejecutivos

tienden a comenzar con la letra C, para jefe, como en jefe ejecutivo) recibió sus bonos. Sin embargo, la realidad pudo más

que la fantasía soñada. El problema del sobrecalentamiento de las baterías de

litio fue un hecho que varó en tierra a todos los 787 Dreamliner, el fallo

en el diseño puso en jaque toda la compañía. Su CEO, James McNerny, señaló en una

carta al personal de Boeing, que "desde que entró en servicio hace 15

meses, la flota 787 ha completado 18.000 vuelos y 50.000 horas de vuelo con

ocho aerolíneas, transportando a más de 1.000.000 de pasajeros de manera segura

a los destinos en todo el mundo”. Pero todo eso no significará nada a

menos que se esclarezca él porqué se sobrecalientan dichas baterías.

Lo que sí se conoce es que

la forma en que se llevó a cabo la reducción de costes que Boeing realizó en la

subcontratación tanto en los Estados Unidos como en otros países, no

incluyó pasos para mitigar o eliminar los costes y riesgos previstos que ya se

habían materializado. Incluso con tecnología probada, existen grandes riesgos en

la contratación externa de componentes que no encajan cuando se ensambla el

avión. Para minimizar estos problemas potenciales, escribió el Dr.

LJ Hart-Smith, ingeniero aeroespacial de Boeing, en un brillante

documento presentado en una conferencia de 2001, "es necesario que el

contratista principal brinde calidad en el lugar, proveedor-gestión y, a veces,

soporte técnico. Si esto no se hace, el rendimiento del fabricante principal

nunca puede exceder las capacidades del menos competente de los proveedores.

Estos costes no desaparecen simplemente porque el trabajo en sí está fuera de

la vista".

Boeing no planeaba

proporcionar dicho soporte in situ para sus proveedores. De hecho, delegó

explícitamente esta responsabilidad a los subcontratistas. Cuando

los subcontratistas no realizaron la coordinación necesaria, Boeing tuvo que

proporcionar el apoyo de todos modos. “Boeing envió a cientos de sus ingenieros

a los lugares de varios proveedores Tier-1, Tier-2 o Tier-3 en todo el mundo

para resolver varios problemas técnicos que parecían ser la causa del retraso

en el desarrollo del 787. Finalmente, Boeing tuvo que rediseñar todo el proceso

de subconjunto de aeronaves”. ¿El resultado? Enorme gasto adicional, que

debería haber sido planeado e incluido en los costes del proyecto desde el

principio.

El 787 Dreamliner implicó no

solo la externalización de una tecnología conocida, implicaba también importantes

innovaciones tecnológicas no probadas en cualquier avión. Por ejemplo, ¿Sobreviviría el compuesto de fibra de

carbono a los rigores de los vuelos internacionales? ¿Podrían usarse de manera segura

las baterías de ion de litio, de las que es conocido su sobrecalentamiento y

causan incendios que son difíciles de apagar? Nadie lo sabía con certeza.

El 787 también contenía múltiples sistemas eléctricos nuevos así como paneles de

alimentación y distribución. Las interacciones entre estas nuevas tecnologías,

introducidas simultáneamente, también aumentaron exponencialmente el riesgo de la innovación. El riesgo de innovación implicaba una mayor

participación de Boeing en el desarrollo y fabricación de la aeronave. Sorprendentemente,

Boeing

optó por una menor participación, delegando gran parte de la ingeniería de

detalle y adquisiciones a subcontratistas. ¿El resultado? Se siguieron produciendo

problemas inesperados que retrasaron el proyecto y aumentaron su coste.

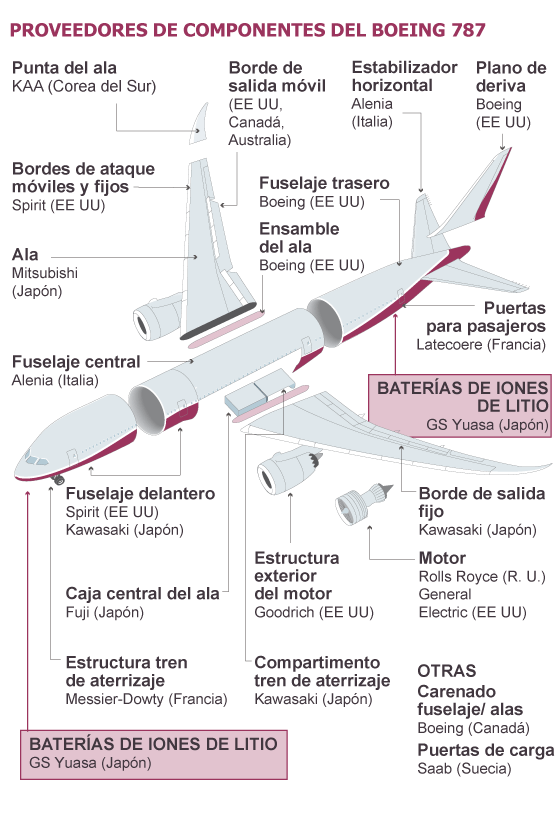

El outsourcing fue uno de

los principales problemas que generó la política de externalizar de Boeing. Los

productos complicados como los aviones implican un grado necesario de

tercerización, simplemente porque la empresa carece de la experiencia necesaria

en algunas áreas como por ejemplo: motores y aviónica. Sin embargo, Boeing

aumentó significativamente la cantidad de outsourcing para el 787 sobre aviones

anteriores. Para el 737 y el 747 había sido de alrededor del 35-50%. Para el

787, Boeing planeó aumentar la subcontratación al 70%.

Boeing no abordó la

subcontratación como una necesidad problemática. En cambio, como muchas

empresas norteamericanas, abrazó con entusiasmo la tercerización en

el 787 como un medio para reducir los costes y el tiempo de desarrollo.

"La

cadena de suministro del 787 Dreamliner se concibió para mantener bajos los

costes de fabricación y ensamblaje, al tiempo que se extendían los riesgos

financieros del desarrollo a los proveedores de Boeing". En su

artículo del año 2001, Hart-Smith

advirtió sobre los costes y riesgos adicionales de la subcontratación a gran

escala. El outsourcing no redujo los costes ni aumentó las ganancias, escribió;

en cambio, generó ganancias y conocimiento a los proveedores al tiempo que

aumentó los costes para la empresa matriz. “No solo el trabajo se subcontrata;

todas las ganancias asociadas con el trabajo también son subcontratadas ".

Hart-Smith argumentó que las decisiones de compra deberían

basarse en evaluaciones completas de todos los costes: "las decisiones de

compra no deben tomarse hasta después de que se haya definido el

producto y se hayan establecido los costes relativos". La subcontratación

requiere un considerable aumento adicional de esfuerzo en la planificación para

evitar la situación por la cual los subconjuntos principales no encajan en el

ensamblaje final, aumentando el coste en órdenes de magnitud más de lo que se

ahorró al diseñar de forma aislada de las actividades de asignación de trabajo.

Boeing no siguió el

consejo de Hart-Smith y subcontrató la ingeniería y construcción

del avión mucho antes de que se definiera el producto y se establecieran los

costes relativos. Los resultados han sido desastrosos, el proyecto del 787 de

Boeing estuvo muchos miles de millones de dólares por encima del presupuesto. El

cronograma de entrega se retrasó al menos 7 veces. Los primeros aviones

fueron entregados con tres años de retraso. Boeing agravó aún más

estos riesgos al adoptar un nuevo modelo de outsourcing, junto con la nueva

tecnología. A diferencia de los aviones anteriores de Boeing, en los que la compañía desempeñaba el papel tradicional de integrar y ensamblar diferentes partes y

subsistemas producidos por sus proveedores, la cadena de suministro del 787 se basa

en una estructura escalonada que permitiría a Boeing fomentar asociaciones con

alrededor de cincuenta socios estratégicos de nivel 1. Estos

socios estratégicos debían servir como "integradores"

que ensamblan diferentes partes y subsistemas producidos por proveedores de

Nivel 2 y Nivel 3. A

su debido tiempo, Boeing descubrió, como Hart-Smith había predicho, que

algunos socios estratégicos de nivel 1 no tenían los conocimientos para

desarrollar diferentes secciones de la aeronave o la experiencia para

administrar sus proveedores de nivel 2. Para recuperar el control del

proceso de desarrollo, Boeing se vio obligado a comprar uno de los proveedores

clave de Nivel 1 (Vought Aircraft Industries) y suministrar experiencia a otros

proveedores. Boeing también tuvo que pagar a los socios estratégicos una

compensación por posibles pérdidas de ganancias derivadas de los retrasos en la

producción.

La subcontratación de

Boeing se basó en parte en la cadena de suministro de Toyota, lo que ha

permitido a Toyota desarrollar nuevos automóviles con tiempos de ciclo de

desarrollo más cortos. Toyota externaliza con éxito alrededor del 70% de sus vehículos

a un grupo confiable de empresas asociadas. Sin embargo, los elementos clave

del modelo de tercerización de Toyota no se implementaron en Boeing. Toyota

mantiene un estricto control sobre el diseño general y la ingeniería de sus

vehículos y solo subcontrata a proveedores que han demostrado su capacidad de

entregar con la puntualidad, calidad, reducción de costes e innovación continua

requeridos. A medida que Toyota trabaja en estrecha colaboración con sus

proveedores y responde a las inquietudes de los proveedores con integridad y

respeto mutuo, ha establecido un impresionante nivel de confianza profesional y

una preocupación primordial por la calidad del producto, cuestión esta nada

baladí si tenemos en cuenta que en Boeing y otras compañías no existe. Por

el contrario, Boeing adoptó la estructura superficial del modelo de subcontratación

escalonada de Toyota sin los valores y prácticas en los que se basa. Se

basó en acuerdos contractuales mal diseñados, que crearon incentivos perversos

para trabajar a la velocidad del proveedor más lento, al proporcionar sanciones por demora pero no recompensas por la entrega oportuna.

Algún grado de tercerización

en otros países, es decir, deslocalización, es un aspecto inevitable de la

fabricación de un producto complejo como un avión, porque existe cierta

experiencia solo en países extranjeros. Por ejemplo, la capacidad de fabricar

baterías de iones de litio se encuentra fuera de los Estados Unidos, en

concreto en Japón donde se fabrican las baterías para Boeing. Más del 30% de

los componentes del 787 provienen del extranjero. Por el contrario, solo el 5%

de las partes del Boeing 747 eran de fabricación extranjera. Si bien, en

principio, no hay nada de malo en la deslocalización necesaria, las diferencias

culturales y de idioma y las distancias físicas involucradas en una larga

cadena de suministro crean riesgos adicionales. Mitigarlos requiere

comunicaciones sustanciales y continuas con los proveedores y la participación

en el sitio, lo que genera un coste adicional. Boeing no planificó tales

comunicaciones, por lo que incurrió en un riesgo adicional que

se materializó con graves consecuencias económicas.

La operadora española

Telefónica, está atravesando actualmente una situación idéntica a la Boeing, existe el firme

convencimiento en el equipo directivo actual, de que la reducción de costes

a base de externalizar la actividad traerá el “Santo Grial” a la compañía.

La política laboral de Telefónica ha consistido en los últimos 25 años en

aplicar una doble estrategia. Por una parte, una reducción de plantilla sistemática

con la colaboración explicita de los sindicatos y políticos (Partido Popular y Partido Socialista) que se sientan

en el Consejo; por otra, la subcontratación de trabajos y servicios se han hecho cada vez ajustando más el coste de los mismos con el fin de

trasladar los costes del servicio a empresas colaboradoras (contratas), esto ha generado en dichas contratistas unas condiciones de elevada precariedad y flexibilización laboral, lo cual ha repercutido en la calidad del servicio, al tener que ajustar los costes del mismo con la cantidad en la que se ha conseguido dicho contrato. Sin

embargo, un dato importante es que dichas compañías subcontratistas trabajan para Telefónica y su

competencia, y la relación que se tiene con ellas está a años luz de la

que por ejemplo mantiene Toyota con sus proveedores. No existe el vínculo de confianza que existe en la empresa japonesa, esa estrecha

colaboración que tiene con sus

proveedores anteponiendo la

integridad y

respeto mutuo, es una de las cuestiones que genera confianza y vinculación de dichos contratistas con los productos que fabrican para Toyota. Telefónica

de España tenía una plantilla de 75.350 empleados en el año 1990 bajo la presidencia de Candido Velazquez Gaztelu, de los cuales 5.803 eran eventuales. Actualmente, en la memoria del segundo trimestre del 2019, el Grupo Telefónica de España tiene en plantilla 25.353 empleados.

A esto hay que añadir una

gestión manifiestamente mejorable, desde el año 1987 Telefónica inició una expansión por toda Latinoamérica,

la misma se vio ampliada a partir de 1999 con la segunda licencia de móviles en

Marruecos, de la que resulta ganadora, en julio de 1999, el consorcio Médi

Telecom, integrado por Telefónica, Portugal Telecom y el banco marroquí BMCE.

En

el 2000 se produce un boom de las operadoras TMT (Tecnología, Medios de

Comunicación y Telecomunicaciones) y Telefónica participa activamente. Sale a

bolsa Terra, adquirida en 1997 y cerrada definitivamente en 2017; se compra en Estados

Unidos el portal Lycos, posteriormente se vendería a Ybrant Digital, una

empresa india de soluciones de marketing digital. Lycos propiedad de la empresa

coreana Daum Communications vendió dicha compañía por 28 millones de euros (36

millones de dólares). La cifra tan solo es el 0,28% de lo que

Terra, filial de Telefónica, pagó en el año 2000 por el portal: 9.768 millones

de euros (12.500 millones de dólares). Telefónica presidida por Juan

Villalonga, abonó 229.000 millones de las antiguas pesetas por el portal, que

también incluía un motor de búsqueda, llegándose a convertir en el tercer grupo

de Internet a nivel mundial, por detrás de Yahoo y American Online (AOL). Sin

embargo, tras la caída en bolsa de las denominadas empresas “punto com” a

principios de la década, Terra Networks se deshizo de los derechos de Lycos

fuera de Europa por 73 millones de euros (94 millones de dólares) en el año

2004, que fueron adquiridos por la coreana Daum. La liberalización de los

mercados, el desarrollo tecnológico y la demanda de nuevos servicios dieron

lugar a una confianza excesiva y a unas expectativas muy ambiciosas. Los

gobiernos europeos se apresuraron a licitar el espectro radioeléctrico

necesario para que los operadores lanzasen nuevos servicios móviles de banda

ancha. El proceso de subastas de las licencias UMTS alcanzó cifras

desorbitadas, especialmente en Alemania y Reino Unido. Se convirtió en la mayor

transferencia de dinero del sector privado al sector público. En agosto de 2000

el consorcio de Telefónica con la finlandesa Sonera obtuvo adjudicaciones en

Alemania, Austria, Suiza e Italia. En noviembre de 2001 se lanzó Quam, la marca

del consorcio en Alemania, pero la no disponibilidad de la tecnología UMTS,

llevó al cierre de las operaciones y de Quam en 2002. Por primera vez en su historia

Telefónica cerró el ejercicio de 2002 con pérdidas. Dos años más

tarde, Telefónica había recuperado su fortaleza y se colocaba en el puesto nº 6

del mundo en capitalización bursátil. A partir del año 2005 Telefónica inició

su expansión por Europa, compró O2, el operador móvil de BT (British Telecom),

lo que permitió lanzar la marca O2 en el

Reino Unido y Alemania, primero, y en la República Checa, en Eslovaquia y en

Irlanda, más tarde. Actualmente la marca

O2 también se utiliza en España. Asimismo en 2005, Telefónica hizo su

primera inversión en Asia, adquiriendo el 5% del operador chino de telefonía

fija China Netcom, que dos años más tarde subiría al 10%. Precisamente en 2005

Telefónica se colocó en tercer lugar entre las compañías de telecomunicación

con mayor capitalización bursátil. Sin embargo sería a partir de mayo del 2016,

cuando La Comisaria de Competencia, la danesa Magrethe Vertager, anunció el

veto de Bruselas, a la venta de 02 la filial

británica de Telefónica a Hutchison cuando empezarían los problemas

graves para la operadora. La deuda financiera bruta al final del

cuarto trimestre del año 2016 según la memoria de resultados, alcanzaría 60.361

millones de euros. Desde el 8 de abril del 2016 que se produce el relevo del

presidente de la compañía por el actual, con la acción cotizando a 9,31 euros, la

compañía inicia un repliegue en muchos de los mercados donde estaba presente,

como por ejemplo Centroamérica, y otros que tienen el cartel de se vende como

por ejemplo, Méjico o Perú o los 50.000 emplazamientos de telefonía móvil del

grupo. A la vez se ha ido enajenado activos propios como torres de telefonía, edificios

emblemáticos, aviones, centros de datos, etc., todo ello con el único fin de

pagar el dividendo y desapalancar la compañía. La actual dirección desde que

está al frente de la compañía ha pagado un total de (7.206,83 millones de

euros)en dividendos. A esto últimamente se han añadido salidas masivas de personal

en España y Perú. Según la memoria publicada por la compañía en el segundo

trimestre del 2019 se cerró con un endeudamiento neto de 40.230 millones de

euros y un pasivo bruto de 56.585 millones de euros. Hoy la capitalización bursátil

de la compañía es de 35.430 millones de euros, con el precio de la acción a

6,82 euros, un 26,74% menos que cuando dicho equipo directivo llego a la dirección

de la compañía.

Para terminar este post, se

puede afirmar que tanto Boeing ultimamente con el avión 737 MAX así como

Telefónica, han perdido el control sobre la construcción y prestación de

servicios respectivamente. Su externalización masiva ha sido

un proceso opaco sin control sobre los contratistas, perdiendo la trazabilidad de dichos productos y

servicios. Con ello como bien dijo en su día Hart-Smith, “el outsourcing no redujo los costes ni

aumentó las ganancias. En cambio, generó ganancias y conocimiento a los

proveedores al tiempo que aumentó los costes para la empresa matriz. Cuando se

subcontrata; todas las ganancias asociadas con el trabajo también son

subcontratadas, y eso ha acentuado la

descapitalización de ambas compañías… Sin que se vea la luz al final del túnel.

Ya lo dijo Sam Walton: "Hay un sólo jefe: el cliente. Y él puede echar a todos, desde el

presidente de la empresa para abajo, simplemente yendo a gastar su dinero en

otro lado".

No hay comentarios:

Publicar un comentario