En enero del año 2024,

durante las semanas previas al cierre definitivo de la fusión entre Orange y

MásMóvil, un gestor de un fondo europeo especializado en telecomunicaciones

resumía así su posición ante un comité de inversión: “No tengo un

problema con la operación. Tengo un problema con el calendario.”

La compañía llevaba meses anunciando sinergias, eficiencias y un nuevo

equilibrio competitivo, pero la cotización seguía inmóvil. La

razón era simple: mientras la Comisión Europea no resolviera el

expediente y los “remedies” no estuvieran definidos, el mercado no valoraba

promesas, sino riesgos.

Durante ese periodo, el fondo mantuvo su posición infraponderada no por desconfianza en el sector, sino por falta de visibilidad. “Cuando el reloj lo controla el regulador y no la empresa, el valor se congela”, añadía el gestor. No volvió a aumentar exposición hasta después de la aprobación formal, cuando el mercado pudo empezar a poner cifras reales a las sinergias y al nuevo mapa competitivo.

La escena es reveladora porque ilustra una lógica que se repite una y otra vez en el sector de las telecomunicaciones europeas: las grandes operaciones no fracasan en el plano industrial, sino en el temporal. Y es precisamente esa lógica —más que la viabilidad financiera o estratégica— la que condiciona hoy cualquier debate sobre una posible adquisición de Vodafone España por parte de Telefónica.

En un contexto de creciente presión bursátil, cuestionamiento del Plan Estratégico y debate abierto sobre la consolidación del sector de las telecomunicaciones en Europa, Telefónica vuelve a situarse en el centro del foco mediático y financiero. La reactivación de conversaciones para una posible adquisición de Vodafone España por parte del grupo presidido por Marc Murtra plantea interrogantes que van mucho más allá de una simple operación corporativa. Este post no aborda la cuestión desde una óptica especulativa ni desde el relato estratégico habitual que acompaña a este tipo de movimientos. El análisis se centra en hechos objetivos, precedentes regulatorios, comportamiento real del mercado bursátil y equilibrios institucionales en la Unión Europea. La pregunta clave no es si la operación podría tener lógica industrial en abstracto, sino si encaja en los tiempos, los riesgos y las restricciones reales a los que hoy se enfrenta Telefónica.

Para ello, el análisis separa claramente los planos regulatorio, competitivo, financiero y de gobernanza, prestando especial atención a un elemento frecuentemente infravalorado en este tipo de debates: cómo descuenta el mercado las operaciones de consolidación complejas cuando el horizonte de ejecución es largo e incierto. A partir de ahí, se evalúa si una eventual compra de Vodafone España puede constituir una palanca efectiva de creación de valor o si, por el contrario, introduce nuevos riesgos estratégicos en un momento especialmente delicado para la compañía. Desde esta perspectiva, el objetivo no es anticipar desenlaces, sino entender las implicaciones reales de una operación que, de materializarse, tendría consecuencias profundas y duraderas para Telefónica, para el mercado español de telecomunicaciones y para el equilibrio competitivo europeo.

El 15 de enero podíamos leer en la prensa que Telefónica ha reanudado las conversaciones con el británico Grupo Zegona para adquirir Vodafone España, según ha podido saber el diario El Debate de fuentes cercanas a las compañías. Zegona explota la marca Vodafone España desde una sociedad distinta a la de Vodafone global, con la que no está relacionada jurídicamente bit.ly/4sEkMqm

La operación quizá podrá servir para levantar algo el precio de la acción de Telefónica, que ha caído casi un 13,5 % desde que Marc Murtra fue nombrado presidente de la compañía el 18 de enero del año 2025, pero no encaja con la idea de convertir a la compañía en un potente operador europeo. También es dudoso que, efectivamente, sirviera para levantar el precio de la acción. “Sería pan para hoy y hambre para mañana. Tardaría unos dos años en concretarse” eso si es aprobada por la Comisaria de Competencia. Además, no está claro que Zegona quiera vender ahora. El precio de su acción sigue disparado, y su objetivo es seguir desarrollando Vodafone España y venderla cuando esté más rodada. Analistas financieros no creen que vayan a hacerlo en breve.

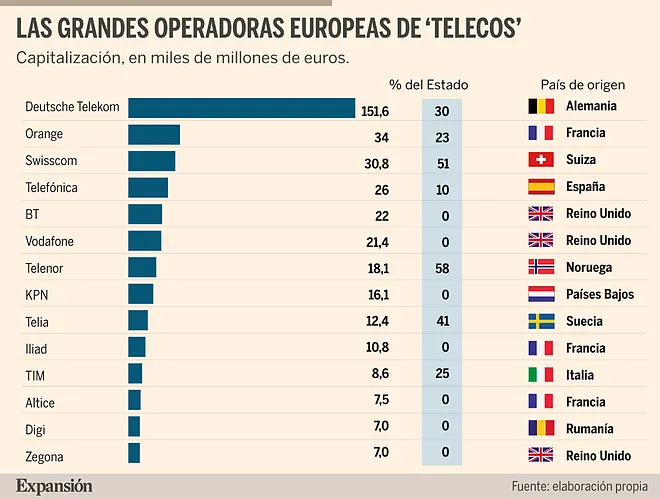

La operación ideal para que Telefónica se convirtiera en un gran operador europeo sería quizás una fusión con el Grupo Vodafone, una compañía fuerte y privada que no es tan grande y por tanto inasequible como Deutsche Telekom (Vodafone vale menos de 30.000 millones de euros en Bolsa, frente al entorno de 137.000 millones de Deutsche Telekom). Tampoco está fuertemente participada por ningún Estado europeo como la francesa Orange o Telecom Italia. Telefónica vale hoy en Bolsa algo menos de 19.000 millones de euros, menos de lo que valía cuando dejó el cargo Álvarez-Pallete.

Expertos del sector financiero afirman que comprar Vodafone España no resolvería nada a Telefónica, y además le saldría cara, aunque menos que hace unos meses. La fuerte revalorización de Zegona complicaba significativamente la adquisición de Vodafone España. Sus múltiplos duplicaban los de Telefónica y el sector. Valía más de 10.000 millones, pero ahora ha amortizado un 69 % de su capital y se ha quedado en 4.100 millones de euros. Este hecho haría su adquisición más asequible. Zegona cotiza en Londres, y Vodafone España es su único activo.

Si Telefónica adquiriera hoy Vodafone España, sumarían más del 52 % de los ingresos minoristas el mercado de telecomunicaciones español, y más del 65 % de los corporativos (los de empresas). En cuanto al número de líneas móviles, Telefónica y Vodafone agregarían el 45 %, y con MasOrange llegarían al 86 %. En banda ancha, Telefónica y Vodafone sumarían más del 45 %, y con MasOrange se elevarían al 83 % del mercado. Mucha concentración, y, como consecuencia, malas perspectivas para los precios.

A estos posibles problemas de concentración hay que añadir los graves problemas regulatorios. “Conllevaría una aprobación regulatoria bastante compleja”. El proceso sería bastante largo, con requisitos de información exhaustivos. Como referencia reciente del sector tenemos la “joint venture” -acuerdo de fusión- entre MásMóvil y Orange, que llevó casi dos años (desde julio de 2022 hasta marzo de 2024). No parece pues, que el desenlace de esta operación durase menos tiempo.

Las condiciones que impondría la Comisión Europea a través de la Comisaria de Competencia, Teresa Ribera, serían previsiblemente “remedies” muy exigentes, ya que la suma Telefónica-Vodafone tendría una cuota muy relevante y deberían ceder parte, con DIGI como principal ganador. Telefónica corre el riesgo de que la Comisión sea más favorable a DIGI de lo que le gustaría, en aras de que la competencia sea más igualada, con lo que haciendo un símil sería como “hacer un pan como una hostia de grande”. También MásOrange podría recibir más compensaciones en el segmento corporativo, en donde su cuota sería muy inferior a Telefónica-Vodafone.

Para financiar esta compra u otras, Telefónica ha puesto en venta todas sus filiales en Iberoamérica excepto Brasil, se contempla la monetización parcial de activos como Telefónica Tech y la división de cable submarino, y hay opciones de venta inmobiliaria, como el alquiler de las oficinas de Madrid (Distrito C) y la venta del edificio de Gran Vía.

Pese a estas operaciones, la compra requeriría seguramente que Telefónica hiciera una ampliación de capital. Hace unos meses calculaban que podría ser cercana a unos 5.100 millones de euros, en torno al 21 % del valor de mercado de la compañía, hoy en día sería mucho menos dinero.

La operación supondría un gran esfuerzo financiero para Telefónica, si bien se estima que podría obtener unas sinergias -ahorros por la fusión- mayores a las de la fusión Orange-MásMóvil. Si las de MasOrange serán de 500 millones de euros en el año 2027, las de Telefónica y Vodafone España se estiman en 1.430 millones por tener una capacidad conjunta de gastos y capex -inversión- superior.

El tiempo dirá si se concreta y supone un revulsivo para la compañía en medio del ERE que está viviendo actualmente y del avance incierto y rechazado por los mercados bursátiles de su nuevo plan estratégico elaborado por Murtra. Para Telefónica tendría más sentido apostar por crecer en Alemania comprando, 1&1 o su dueña United Internet, un mercado seguro y en el que podría aumentar su número de clientes y su negocio. Con ello se posicionaría con fuerza en este país liderado por Deustche Telekom, y lo sumaría a su posición de liderazgo en España, Brasil -que son ahora su mejor activo- y a los deberes que fuera haciendo en Reino Unido, en donde le queda terreno por crecer y deuda por reducir, pero es un mercado interesante. Todo ello tendría más sentido que lanzarse a por Vodafone España.

Un análisis de una hipotética adquisición de Vodafone España por Telefónica exige separar tres planos: tiempos regulatorios, “remedies” previsibles y efectos competitivos reales, especialmente sobre DIGI, que hoy es el principal disruptor del mercado español. Hecho ese ejercicio, el balance es claro: el riesgo de fortalecer estructuralmente a un competidor como DIGI es elevado y podría superar los beneficios netos que obtendría Telefónica.

El factor tiempo: una aprobación necesariamente larga

Desde el punto de vista de la Comisión Europea, una operación Telefónica–Vodafone España sería una de las concentraciones más sensibles del sector en la última década. No por su tamaño absoluto, sino por su impacto directo en un mercado nacional altamente concentrado.

Los precedentes relevantes no son teóricos. El caso más comparable es la joint-venture entre Orange y MásMóvil, que derivó en MasOrange. En el escenario Telefónica–Vodafone España, el plazo difícilmente sería inferior, y es razonable pensar que podría superar los 24 meses, por tres razones objetivas:

- La cuota agregada sería superior a la de Orange–MásMóvil en varios segmentos clave.

- El mercado español ya estaría reducido, de facto, a tres grandes actores, con Telefónica como líder reforzado.

- El peso de Telefónica en empresas, redes fijas y espectro activaría una evaluación particularmente intensa en Bruselas.

Durante ese periodo, Telefónica asumiría incertidumbre estratégica, financiera y bursátil, sin garantía de que el resultado final preserve el valor esperado de la operación.

Los “remedies”: inevitables y estructurales

La Comisión Europea no aprobaría una operación de este calibre sin “remedies” profundos, y no meramente conductuales. En términos prácticos, esto implica cesiones estructurales que alteran de forma permanente el equilibrio competitivo. A la vista de las cuotas que resultarían de la fusión, los “remedies” previsibles serían:

- Cesión de espectro móvil relevante, especialmente en bandas medias.

- Acceso reforzado y preferente a redes fijas y móviles para terceros.

- Venta o transferencia de clientes, especialmente en zonas o segmentos donde la concentración sea crítica.

- Posibles obligaciones específicas en el mercado corporativo, donde la cuota combinada superaría el 65 %.

En todos esos ámbitos, el beneficiario natural no sería MasOrange —ya grande y vigilado—, sino DIGI la mayor amenaza que hoy tiene Telefónica.

El efecto DIGI: fortalecimiento estructural, no coyuntural

Aquí reside el verdadero núcleo del problema estratégico. DIGI no es un operador marginal ni oportunista. Es un actor con:

- Costes estructuralmente bajos

- Modelo agresivo de precios

- Capacidad probada para absorber clientes cedidos

- Vocación de largo plazo en España

Los “remedies” impuestos por la Comisión no fortalecerían a DIGI de forma transitoria, sino estructural. Le permitirían:

- Acceder a mejor espectro sin subastas costosas.

- Ampliar cobertura y capacidad sin inversiones equivalentes.

- Incrementar base de clientes con bajo coste de adquisición.

- Mejorar su posicionamiento en fibra y, potencialmente, en el sector empresarial.

Desde la lógica regulatoria, esto es coherente: la Comisión busca crear o reforzar un competidor capaz de disciplinar precios. Desde la lógica de Telefónica, es problemático: parte de las sinergias internas de la fusión se trasladarían externamente a DIGI.

El balance económico: sinergias frente a pérdida de control competitivo

Las sinergias relevantes que obtendría Telefónica a medio plazo, gracias a economías de escala en red, capex y costes operativos deben ponderarse frente a dos efectos adversos preocupantes:

- Dilución del poder de mercado efectivo, al verse obligada Telefónica a facilitar el crecimiento de DIGI.

- Presión estructural sobre precios, precisamente el factor que más penaliza la rentabilidad del sector.

En términos netos, Telefónica podría ganar eficiencia interna, pero perder capacidad de monetizarla, porque el entorno competitivo se volvería más duro de forma permanente.

La conclusión de una eventual compra de Vodafone España por Telefónica implicaría un proceso de aprobación largo, complejo y altamente condicionado. Desde un análisis objetivo sin especulaciones podríamos decir que el riesgo es evidente: Telefónica podría terminar fortaleciendo a su competidor más agresivo más de lo que ella misma se beneficiaría de la operación. No sería un efecto colateral, sino una consecuencia directa del diseño regulatorio europeo. En ese contexto, la operación tendría alto coste estratégico, aunque fuera financieramente viable, y explicaría por qué muchos analistas consideran que no resolvería los problemas estructurales de Telefónica en España, e incluso podría agravarlos en el medio plazo.

Otra cuestión importante y no menor es la siguiente, ¿Tiene garantizada la presidencia de Telefónica durante dos años Marc Murtra para sacar adelante una fusión como la de Vodafone España viendo cómo evoluciona la cotización del precio de la acción desde la presentación del Plan Estratégico? ¿O esa vía responde más bien a una estrategia defensiva ante el descalabro que sufre la acción en los mercados bursátiles para ganar tiempo? Esta cuestión debe analizarse atendiendo a tres hechos objetivos: su posición interna, la naturaleza de los plazos regulatorios y la lógica temporal del mercado financiero. A partir de ellos, la respuesta se inclina con claridad hacia la segunda opción.

El factor tiempo en la gobernanza de Telefónica

En una compañía como Telefónica, el tiempo del consejero delegado o del presidente no lo marca el calendario regulatorio, sino el mercado bursátil y el consejo de administración. El cuestionamiento del Plan Estratégico —especialmente por su falta de un catalizador claro de crecimiento— introduce una variable decisiva: el crédito temporal de Murtra no es ilimitado y está prácticamente agotado, tras la gestión efectuada tras el primer año al frente de Telefónica bit.ly/3NeoR4C

Un horizonte de dos años sin resultados tangibles tras el rechazo de los mercados del Plan Estratégico es difícilmente compatible con:

- una acción que no genera caja en el corto plazo,

- no mejora de forma inmediata el BPA,

- y mantiene elevada la incertidumbre estratégica.

Una operación que en el mejor de los casos no se cerraría antes de 24 meses, no aporta alivio inmediato a los problemas que hoy se le señalan al Plan Estratégico y a la presidencia de Murtra bit.ly/4sKGo4n

El desfase entre tiempos regulatorios y tiempos políticos

Una fusión Telefónica–Vodafone España estaría sometida al escrutinio de la Comisión Europea, con un proceso largo, secuencial y altamente condicionado. Durante ese periodo:

- Telefónica no podría ejecutar plenamente las sinergias.

- La operación estaría expuesta a filtraciones, revisiones y cambios de condiciones.

- El mercado valoraría la compañía en función del riesgo regulatorio, no del resultado final.

Desde un punto de vista estrictamente racional, ningún presidente cuestionado internamente construye su legitimidad sobre un proceso que no controla y que no ofrece retornos visibles en su mandato inmediato. Esto no es una conjetura: es un patrón recurrente en grandes corporaciones reguladas.

La lógica bursátil: ganar tiempo, no valor

Una operación de esta naturaleza puede tener un efecto inicial narrativo: transmite acción, ambición y una hoja de ruta “transformadora”. Pero ese efecto es temporal. Una vez pasado el anuncio, el mercado entra en fase de espera y descuento de riesgos.

En ese escenario:

- la acción queda anclada al “resultado regulatorio”,

- la dirección queda comprometida con una única apuesta,

- y cualquier revés parcial se traduce en castigo bursátil.

Por tanto, la operación no compra tiempo operativo, sino que consume capital político y reputacional.

¿Acción estratégica o maniobra defensiva?

A la luz de estos elementos, la hipótesis más sólida es que una fusión de este tipo no sería el resultado natural de un Plan Estratégico maduro, sino una maniobra defensiva en un contexto de presión creciente. No porque la operación carezca de lógica industrial —que puede tenerla—, sino porque:

- no encaja en los tiempos de validación que exige hoy Telefónica,

- no responde a las críticas centrales al Plan Estratégico,

- y desplaza la atención hacia un proceso largo e incierto.

Eso es característico de estrategias de dilación, no de ejecución.

La conclusión es que Marc Murtra no dispone objetivamente de dos años para esperar el desenlace de una fusión compleja como la de Vodafone España si su liderazgo sigue siendo cuestionado y su plan estratégico no ofrece resultados claros en el corto plazo como estamos viendo en los mercados bursátiles. En ese contexto, impulsar una operación de este tipo se asemejaría más a un intento de reencuadrar el debate de lo que está aconteciendo que a una acción diseñada para consolidar su posición mediante resultados. La clave no está en si la fusión sería aprobada, sino en que el tiempo que exige no juega a favor de quien hoy necesita demostrar tracción, no promesas. Desde un análisis sin elucubraciones, la fusión con Vodafone no resuelve el problema temporal de Murtra; lo posterga, y con un coste elevado de incertidumbre y pérdida de valor para Telefónica.

Otro ojo donde hay que poner la vista ante este escenario de compra de Vodafone que se ha anunciado en la prensa, es con lo que está sucediendo en la Comisión Europea (CE). Aquí está lo más reciente y relevante que se sabe públicamente sobre las declaraciones de Stéphane Séjourné —el Vicepresidente Ejecutivo de Prosperidad y Estrategia Industrial de la Comisión Europea y responsable del mercado interior, Industria y Pymes— en relación con la consolidación del sector de las telecomunicaciones en Europa.

Contexto general de posición de Séjourné

Stéphane Séjourné está al frente de la cartera que incluye el mercado único europeo y la competitividad industrial, con el objetivo de fortalecer el mercado interior y las condiciones para que las empresas europeas compitan globalmente.

Ø Declaraciones e implicaciones sobre la consolidación telecom

Hasta el momento no hay declaraciones oficiales recientes de Séjourné específicamente dedicadas a la consolidación del sector de las telecomunicaciones como tema principal, es decir, no ha emitido un discurso o comunicado oficial focalizado exclusivamente en ese asunto en el periodo (2025-2026) que haya sido recogido en fuentes publicadas y accesibles. No obstante, sí hay evidencia pública de su papel político en debates clave sobre el sector en Bruselas:

Ø Encuentro con altos ejecutivos de telecomunicaciones (septiembre 2025): Séjourné se reunió con responsables de grandes operadores europeos (incluido Telefónica) y representantes del sector para discutir cómo contribuir a la integración del mercado único y abordar desafíos de competitividad y seguridad económica. Esto ha sido interpretado por la industria como una oportunidad para hablar de consolidación y reformas regulatorias orientadas a facilitarla.

Ø Reacción de la industria a su enfoque: Asociaciones del sector (como MVNO Europe) han citado declaraciones de Séjourné de mayo 2025 en las que él habría respaldado indirectamente la idea de que el mercado europeo pueda agruparse alrededor de operadores más grandes para ser competitivo globalmente, lo que sugiere una postura proclive a crear condiciones regulatorias para consolidación, aunque con reservas sobre competencia y equidad.

Ø Interpretación política de su enfoque: Aunque Séjourné no ha emitido una declaración textual concreta sobre “la consolidación del sector de las telecos” en los términos en que la industria lo pide, el contexto político general de la Comisión con él al mando apunta a lo siguiente:

✔️ La

Comisión, bajo su liderazgo industrial y de mercado interior, busca una estrategia

de mercado único más profundo, reduciendo barreras regulatorias y

apoyando la competitividad industrial.

✔️ Esto puede implicar, según agentes del sector, un

ambiente regulatorio más favorable a fusiones y consolidaciones que generen

escala (p. ej., efecto de la futura Digital Networks Act que propone

facilitar algunas fusiones y ampliación de licencias de espectro).

✔️ Pero la Comisión también ha sido cuidadosa con la competencia

interna y protección del consumidor, lo que significa que no

necesariamente impulsará sin condiciones cada operación de consolidación.

Conclusión

· No hay una declaración textual reciente exclusivamente de Séjourné centrada en la consolidación de las telecomunicaciones en Europa que haya sido publicada con cobertura periodística o comunicados oficiales accesibles.

· Pero su rol político y sus reuniones con la industria han sido interpretados por terceros actores implicados (principalmente la industria) como favorables a crear condiciones regulatorias para que la consolidación —siempre que respete reglas de competencia— sea posible dentro de una estrategia más amplia del mercado único europeo y competitividad industrial.

Pero frente a este escenario hay otras opiniones importantes que ya han manifestado su parecer al respecto como la Comisaria de Competencia, Teresa Ribera.

1. ¿Qué ha dicho Teresa Ribera en el Financial Times y otros medios?

Ø Ribera ha dejado claro que no flexibilizará la regulación de competencia simplemente para crear “campeones europeos” —es decir, no permitirá que la normativa se relaje con el único propósito de facilitar grandes fusiones empresariales en sectores como telecomunicaciones o banca. Según fuentes que citan Financial Times y medios españoles, Ribera habría dicho algo muy parecido a:

“Si alguien espera que las normas se flexibilicen para dar vía libre a las empresas, se sentirá decepcionado.”

Esta postura pone el énfasis en que:

- La regulación no debe cambiar solo para favorecer fusiones grandes.

- La política de competencia sigue siendo un pilar técnico del Estado de derecho, no una herramienta para crear conglomerados.

- Existe una resistencia clara a relajar las reglas existentes, incluso bajo presiones de empresas o sectores que piden mayor escala.

Además, fuentes recientes señalan que Ribera insiste en que Europa:

- Defienda un mercado justo y estable frente a posibles abusos del poder económico.

- Mantenga reglas claras y predecibles aunque esto signifique corregir, no relajar, la política de competencia.

2. ¿Por qué Teresa Ribera choca con las posiciones de Séjourné o la industria?

Ø Más escala vs. estricta competencia

Mientras que la industria de telecomunicaciones y agentes políticos como Séjourné o también en su momento el anterior Comisario de Mercado Interior, Thierry Breton (expresidente del Grupo Orange), han abogado porque:

- El mercado europeo se integre más y se facilite la consolidación para crear operadores con escala global, y

- Que la regulación evolucione para tener en cuenta criterios estratégicos como inversión en nuevas infraestructuras y competitividad global,

Frente a esa situación, Ribera argumenta que:

- Relajar las normas de competencia no debe ser un fin en sí mismo para facilitar fusiones.

- El mercado debe seguir siendo competitivo y tener reglas claras, no bajar estándares en favor de grandes acuerdos corporativos.

Esto crea un choque conceptual:

|

Enfoque pro-consolidación |

Enfoque Ribera (competencia estricta) |

|

Más fusiones para ganar escala |

Mantener reglas que eviten abuso de poder |

|

Priorización de competitividad global |

Priorización de competencia dentro del mercado |

|

Regulación más flexible |

Regulación como garante del Estado de derecho |

3. Ejemplo del contexto reciente

Ø Según informes recientes, las grandes operadoras europeas presionaron a Ribera en Bruselas para facilitar fusiones poco antes de que la Comisión presentase la nueva Digital Networks Act (Ley de Redes Digitales) que se publicará el 20 de enero, argumentando que esa fragmentación limita su capacidad de competir globalmente.

Pero Ribera habría respondido —incluido en entrevistas citadas por el Financial Times— que Europa no va a relajar la normativa simplemente para crear campeones empresariales, lo que va en contra de esa petición sectorial.

4. En resumen: sí hay choque:

* Stéphane Séjourné / industria favorecen condiciones que permitan consolidación para ganar escala y competitividad europea.

* Teresa Ribera, según declaraciones publicadas en diarios como Financial Times y reportes de prensa, rechaza la idea de relajar la regulación sólo para facilitar fusiones, poniendo énfasis en mantener reglas estrictas de competencia que no beneficien automáticamente a grandes operadores. Esto no significa que Ribera esté totalmente en contra de todas las fusiones, pero sí que su enfoque es más cauteloso y menos proclive a flexibilizar las normas de competencia para facilitar consolidaciones sin condiciones estrictas.

En el estado actual del debate europeo sobre la consolidación del sector de las telecomunicaciones, el actor que objetivamente tiene más probabilidades de imponer su enfoque es Teresa Ribera, y no por una cuestión ideológica, sino institucional y jurídica.

La clave está en quién tiene la capacidad real de decisión. La consolidación del sector telecom, en términos prácticos, no se decide en discursos políticos ni en declaraciones estratégicas, sino en expedientes de control de concentraciones, autorizaciones condicionadas o vetos formales. Ese poder reside de manera directa en la política de competencia, no en la política industrial. Ribera, como responsable de Competencia, controla el marco normativo que evalúa y aprueba —o bloquea— fusiones, adquisiciones y concentraciones, tanto nacionales como transfronterizas.

Las declaraciones atribuidas a Stéphane Séjourné se sitúan en el plano de la estrategia industrial: competitividad, escala, mercado único, necesidad de operadores europeos más fuertes. Ese discurso es coherente con una visión económica de largo plazo y con las demandas del sector, pero no altera por sí mismo el estándar jurídico vigente. La política industrial puede orientar, proponer reformas o impulsar debates legislativos futuros (como el Digital Networks Act), pero no sustituye ni condiciona automáticamente la aplicación del derecho de la competencia.

:format(jpg)/f.elconfidencial.com%2Foriginal%2F8f1%2F86a%2Feba%2F8f186aeba3dceaa6fe9e64c67fdf6ad3.jpg)

Principales accionistas del consorcio Airbus

Por el contrario, Ribera ha sido explícita en un punto fundamental: las normas no se van a relajar para crear “campeones europeos” por decreto. Esto no es una opinión coyuntural, sino una reafirmación de la tradición comunitaria: la política de competencia es una de las competencias más consolidadas, más protegidas jurídicamente y menos politizables de la Unión Europea. Cambiarla exige reformas legales complejas, consenso entre Estados miembros y un proceso largo. Mientras tanto, las reglas actuales siguen plenamente vigentes.

Desde un análisis riguroso, el equilibrio de poder es claro. Séjourné puede influir en el marco discursivo, en la agenda y en futuras propuestas regulatorias, pero la Comisaria Ribera decide en el presente sobre la cuestión de competencia que facilite las fusiones. Cada operación de consolidación relevante pasa por su ámbito, y será evaluada con criterios clásicos: impacto en precios, competencia efectiva, pluralidad de operadores y protección del consumidor. La presión industrial o estratégica no elimina esos filtros.

Por tanto, en esta fase del ciclo político, quien “sale ganando” no es un actor concreto, sino el statu quo regulatorio, representado por la comisaria de Competencia. La consolidación solo avanzará caso por caso, con fuertes condiciones o “remedies”, y no como una política explícita de relajación normativa. La visión pro-consolidación que defiende Murtra o Christel Heydemann (Orange), puede marcar el rumbo a medio plazo, pero el arbitraje inmediato y vinculante lo sigue teniendo la Comisaria de Competencia, Teresa Ribera.

La evidencia bursátil: cómo descuenta el mercado las grandes operaciones regulatorias en telecomunicaciones

Hay un elemento adicional que conviene introducir dentro del post para completar el análisis desde una perspectiva estrictamente financiera: cómo reaccionan los mercados bursátiles ante anuncios de fusiones o adquisiciones complejas en el sector de telecomunicaciones europeo cuando el desenlace regulatorio es incierto y dilatado en el tiempo.

La experiencia reciente muestra un patrón recurrente. En operaciones sometidas a un escrutinio intenso por parte de la Comisión Europea, el mercado no capitaliza las sinergias futuras, sino que descuenta el riesgo regulatorio, el coste de capital inmovilizado y la incertidumbre estratégica. El caso de la fusión Orange–MásMóvil es ilustrativo: durante buena parte del proceso, las cotizaciones de las compañías implicadas permanecieron lateralizadas o presionadas, precisamente porque el mercado no asignaba valor a sinergias que no podían ejecutarse hasta la aprobación final y cuyos “remedies” aún eran desconocidos.

Este comportamiento no es una anomalía española, sino una constante europea. En el sector telecom, los anuncios de consolidación con horizonte largo tienden a generar un efecto narrativo inicial, seguido de una fase prolongada de descuento de riesgos. El mercado actúa de forma racional: penaliza la falta de visibilidad, el consumo de capital y la imposibilidad de ejecutar plenamente la estrategia durante el proceso regulatorio. En ese contexto, el valor bursátil queda “congelado”, a la espera de una resolución que puede tardar años y cuyo resultado final rara vez coincide con el escenario óptimo inicialmente comunicado.

Aplicado al caso Telefónica–Vodafone España, este patrón refuerza la tesis central del análisis de este post. Aunque la operación pudiera presentarse como estratégica o transformadora, no ofrece un catalizador bursátil inmediato, ni resuelve los problemas que el mercado hoy penaliza: crecimiento limitado, presión competitiva y falta de generación clara de valor en el corto plazo. Al contrario, introduciría una nueva capa de incertidumbre en un momento en el que la acción ya refleja desconfianza hacia el Plan Estratégico vigente.

Desde este punto de vista, el riesgo no es solo industrial o regulatorio, sino estrictamente financiero: el mercado no espera dos años para validar una promesa. La cotización actúa como un mecanismo de disciplina temporal. Y cuando una operación depende de un desenlace largo, condicionado y políticamente sensible, el mercado no la premia; la descuenta.

Este elemento completa el análisis sin necesidad de recurrir a hipótesis adicionales: la evidencia histórica muestra que este tipo de operaciones no suele “comprar tiempo” bursátil, sino que, en muchos casos, lo consume. En consecuencia, refuerza la conclusión de que una eventual adquisición de Vodafone España difícilmente serviría como palanca efectiva para revertir la percepción negativa del mercado sobre Telefónica en el horizonte temporal que hoy resulta crítico para su presidencia bit.ly/3Zh1NVp

Para terminar el post quiero manifestar que en este punto, el cuadro que dibuja Telefónica no es solo estratégico; es profundamente existencial. La compañía que durante décadas fue sinónimo de telecomunicaciones en España —y un actor de referencia en Europa— vive hoy una encrucijada en la que sus propias decisiones se retroalimentan con la percepción del mercado y la presión regulatoria. La posible compra de Vodafone España, que en teoría podría significar liderazgo de mercado, se ha convertido en un símbolo de incertidumbre más que dé certidumbre.

La cotización de la acción no miente: los inversores han castigado la ausencia de catalizadores claros y la necesidad recurrente de financiar operaciones gigantescas en un sector en reconfiguración. El rumoreado interés por Vodafone España ha tenido un efecto paradoxal. En vez de restaurar confianza, ha expuesto la debilidad estructural de Telefónica para asumir un coste de capital tan elevado sin sacrificar dividendo o aumentar deuda, y sin tener garantías de pasar el filtro de Bruselas.

Mientras los medios hablan de conversaciones con Zegona y de sinergias teóricas, la realidad bajo la superficie es otra: Telefónica arrastra recortes de dividendo, recortes de plantilla y una cotización deprimida que refleja una pérdida de tracción real en su negocio principal. El mercado no premia promesas, y mucho menos aquellas que dependen de una aprobación regulatoria compleja y prolongada.

Además, la valoración de Vodafone España se ha reconfigurado de manera drástica. Lo que Zegona pagó hace dos años —unos 5.000 millones de euros— hoy se valora muy por encima de esa cifra, acercándose incluso a cifras que triplican esa valoración inicial, lo que complica aún más la ecuación económica para una Telefónica con recursos limitados.

La obsesión por una gran transacción —sin un plan creíble de ejecución inmediata— acaba por evidenciar una verdad incómoda: Telefónica ya no es el leviatán incuestionable del pasado, sino una compañía que necesita apoyo externo, desde ampliaciones de capital hasta desinversiones de activos, para intentar competir en un mercado fragmentado y regulado con mano firme.

Y mientras esto ocurre, otros actores como MasOrange y DIGI observan y se posicionan para beneficiarse justamente de las cesiones que Bruselas exigirá si se llegara a aprobar una fusión de este calibre. La hipotética compra de Vodafone España no sería solo un juego de sillas corporativas en la élite del negocio; sería una redistribución forzada de poder que podría reforzar a competidores en lugar de absolutizar a Telefónica.

En consecuencia, la opción de comprar Vodafone España —tan repetida en titulares— ya no se presenta como una oportunidad heroica de consolidación, sino como una maniobra desesperada para intentar recuperar el prestigio bursátil perdido y justificar ante accionistas un plan estratégico que hasta ahora ha sembrado más dudas que certezas. En este contexto, aspirar a una fusión de ese tamaño sin resultados tangibles en el corto plazo no solo parece imprudente: parece fuera de sintonía con lo que el mercado realmente exige a Telefónica.

Ya lo dijo John Maynard

Keynes: “El mercado puede permanecer irracional más tiempo del que tú

puedes permanecer solvente.”

No hay comentarios:

Publicar un comentario