Banco

Santander ha logrado alcanzar un pacto para

quedarse con su Ciudad Financiera,

en el municipio madrileño de Boadilla del

Monte y que alberga los servicios centrales del grupo. El banco llevaba meses intentando llegar a un acuerdo con los hermanos Simon

y David Reuben, asentados en Londres y de origen indio, que eran hasta

ahora los inquilinos del banco, pero ante la imposibilidad de conseguir un

entendimiento llevaron el caso a los tribunales, aunque al final ambas partes

han pactado un acuerdo amistoso con los Reuben por la que el grupo presidido

por Ana Botín terminará comprando su Ciudad Financiera y con el que ambas

partes estarían "muy

satisfechas", explican fuentes jurídicas. El banco había vendido en el año 2008

la sede a Marme Inversiones por 1.904 millones de euros, quedándose de

inquilino durante 40 años a cambio de una renta. El contrato establecía una

opción de compra ejercitable por el Santander a su vencimiento del periodo

obligado de alquiler. La posibilidad de recuperarla se abre antes, cuando

Marme Inversiones, propietario actual del complejo, entra en liquidación en el

año 2014 y el activo sale al mercado.

Los inversores británicos,

que dirigen Reuben Brothers, ganaron la puja" por el complejo tras

presentar una oferta por unos 283,7 millones de euros, a los que habría que

sumar la deuda que arrastraba Marme y que elevaría la cuantía a unos 3.023

millones

de euros. Dicha oferta fue superior en

51,5 millones a la efectuada por el grupo presidido por Ana Botín. Santander

ha defendido, desde que se inició el litigio con los hermanos Reuben, que tenía

un derecho de tanteo en el caso de su propietario quisiera traspasar el activo,

cláusula que había ejercido. El banco estaría obligado a seguir pagando durante

29 años más a Marme, su inquilino a razón de unos 80 millones anuales. Tanto los Reuben como Santander

han ofrecido a los acreedores de Marme unos 3.000 millones de euros brutos por

la Ciudad Financiera. El objetivo ahora era llegar a un acuerdo con los

principales acreedores de Marme para cerrar la transacción, algo que esperan

ejecutar este mes de julio, ya que la banca acreedora está de acuerdo con el

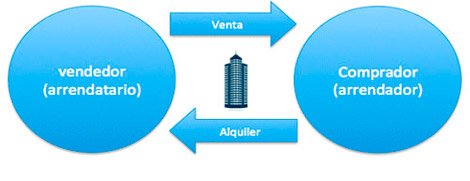

pacto con Santander. La adquisición de dicha Ciudad Financiera fue vendida por Emilio Botín con una venta de "Sale & Lease Back".

El lease-back

consiste

en que el propietario de un bien vende su propiedad a una sociedad de leasing

para su arrendamiento financiero. Es una operación financiera poco conocida que puede resultar útil

en un momento en el que la empresa dispone de elementos patrimoniales, pero

no de tesorería, y necesita acudir a la financiación para tener liquidez para

cubrir sus deudas por ejemplo. El lease-back, como su nombre indica,

es similar al leasing, pero a la inversa. La operación consiste en que el

propietario de un bien, mueble o inmueble, lo vende a una sociedad de leasing

para suscribir a continuación un contrato de arrendamiento financiero sobre el

mismo, el cual al cabo de la finalización de dicho arrendamiento es muy

probable que el comprador de dicho bien tenga el capital y el bien inmueble, si no existe alguna clausula con posibilidad de compra por parte del vendedor al finalizar dicho arrendamiento.

El vendedor del bien obtiene una fuente de liquidez y a la vez se asegura la

recuperación del elemento a través del arrendamiento financiero. La

titularidad se transmite a la sociedad de leasing, manteniendo la empresa

vendedora los derechos de uso sobre el mismo. Generalmente, estas

operaciones se realizan sobre bienes inmuebles, si bien la normativa no impide

que se realicen sobre bienes muebles

El lease-back no supone una

merma en el patrimonio empresarial, puesto que el activo se mantiene en el

balance, aunque el propietario desde el punto de vista jurídico, es el que lo ha

adquirido. El vendedor, en el momento de activar el bien, deberá

reconocer la deuda como un pasivo financiero según la nueva norma contable que

entro en vigor este año, la NIIF 16. La carga financiera se distribuirá a lo largo

de la vida del contrato, imputándose a pérdidas y ganancias conforme al

criterio de devengo. Por su parte, el arrendador contabilizará el correspondiente

activo financiero. En lo que respecta a la amortización, el vendedor y

posteriormente arrendatario continuará amortizando el activo como si la

transmisión no se hubiera producido. Tan solo procederá efectuar una reclasificación

del bien atendiendo al criterio contable. Cuando se produce una venta de un activo

para su posterior arrendamiento financiero, el beneficio de la operación no

se reconocerá contablemente, produciéndose en todo caso una menor carga

financiera por la financiación obtenida de la subsiguiente operación de

arrendamiento financiero.

Desde el punto de vista de

la fiscalidad y en relación al tratamiento del IVA, el lease-back tiene una

doble consideración, como entrega de bienes por la venta del activo y como

prestación de servicios por el contrato de arrendamiento financiero. El IVA de

la venta se liquidará en el momento en el que se produce la operación, mientras

que el del arrendamiento se registrará a medida que se devenguen las cuotas. Si

bien este tipo de operaciones ofrece ventajas para ambas partes, para

unos más que para otros, el vendedor obtiene una inyección

de liquidez a la vez que mantiene el activo en el patrimonio empresarial y lo

sigue utilizando en su actividad económica, con lo cual no ha tenido que

prescindir de una herramienta de trabajo y posible fuente de ingresos. Las

ventajas para el comprador se centran en el aspecto financiero más que en el

patrimonial. Ha adquirido un activo que le proporcionará rentabilidad asegurada

y con poco riesgo.

El lease-back es también conocido como retroleasing o leasing de retorno, es, como se puede deducir de

su nombre, una operación similar al leasing pero a la inversa. Por tanto podemos

clasificar el lease-back según el tipo de arrendamiento posterior a la venta

en:

Lease-Back con arrendamiento operativo:

a la finalización del contrato se devuelve el bien a la entidad propietaria del

bien.

Lease-Back con arrendamiento financiero:

la titularidad del bien cambia con la finalización del contrato y el pago del

valor residual.

Las principales ventajas

de un lease-back son:

- Transforma activos no rentables (inmovilizado) en liquidez que se puede invertir en activos de mayor rentabilidad.

- Derecho de uso del bien (y posible recuperación de la propiedad) durante un largo período de tiempo (el que detalle el contrato).

- Si el arrendamiento es operativo, al eliminar el activo del balance, se suprimen los costes de amortización del bien o bienes y se eliminan riesgos de depreciación, de obsolescencia y el derivado de las variaciones en el mercado inmobiliario (en bienes inmuebles).

- Ventajas fiscales como las del leasing.

Con carácter

complementario, las compañías que

realicen operaciones de arrendamiento financiero de leasing-back podrán

realizar también las siguientes actividades:

a)

Actividades de mantenimiento y conservación de los bienes cedidos.

b) Conceder financiación conectada a una

operación de arrendamiento financiero, actual o futura.

c) Intermediar y gestionar operaciones de

arrendamiento financiero.

d) Actividades de arrendamiento no

financiero, que podrán complementar o no con una opción de compra.

e) Asesorar y elaborar informes

Por otro lado la principal desventaja del lease-back es que la empresa se desprende del bien que posee y, con esta reducción del activo, la empresa puede perder opciones en otras vías de financiación.

Un ejemplo de todo lo

dicho en este post se observa en la noticia publicada el 22 de agosto por la

prensa http://bit.ly/2ZtAXfw La misma

recoge la siguiente afirmación, “La teleco indicó que las transacciones de

Sale & Lease han sido especialmente relevantes en el sector bancario y

retail internacional, y ocurren cuando una empresa tiene un patrimonio

importante de edificios, y sin embargo, sus principales negocios no guardan

relación con el inmobiliario, como es el caso de Movistar Chile, donde su core

es la digitalización, cloud, internet de las cosas (IoT) y conectividad de alta

velocidad. Según Telefónica, mientras en los años 90 los grandes edificios

corporativos tenían un importante valor simbólico, en la actualidad lo que los

clientes demandan es la inmediatez y los servicios de excelencia. A su vez, las

compañías despliegan cada vez más tecnologías y adecuan sus formas de trabajar,

donde el espacio físico, flexible y colaborativo, juega un lugar relevante”.

SEDE TELEFÓNICA DE CHILE

Decir que, obviamente las

formas de trabajo en las compañías actualmente van adaptándose cada vez más a

la digitalización de la sociedad. Esto por tanto no es ningún descubrimiento, lo

que sí es y hay que recalcar es que esta política de enajenación de patrimonio

con edificios emblemáticos por parte de las compañías con altos endeudamientos

como la que recoge la noticia, es una oportunidad de oro para los inversores al

hacerse con edificios icónicos a precios muy por debajo del valor que tienen. Esto se produce siempre

que la marca ofrezca una estrategia a prueba de futuro que incluya, entre otras

cosas, una buena ubicación, duración de los contratos y estrategia digital, es

una oportunidad alternativa asequible para los inversores con el fin de obtener

activos e invertir gran cantidad de capital, generando así flujo de ingresos a

largo plazo, máxime si tenemos en cuenta la tasa de interés que paga la banca actualmente por los depósitos. Además, aunque son

conscientes de que las marcas pueden no estar siempre comprometidas con una

localización concreta, los inversores se sienten atraídos por el

sale & lease back debido a que supone un flujo de caja seguro siempre

que el inquilino presente una buena fortaleza financiera. Un

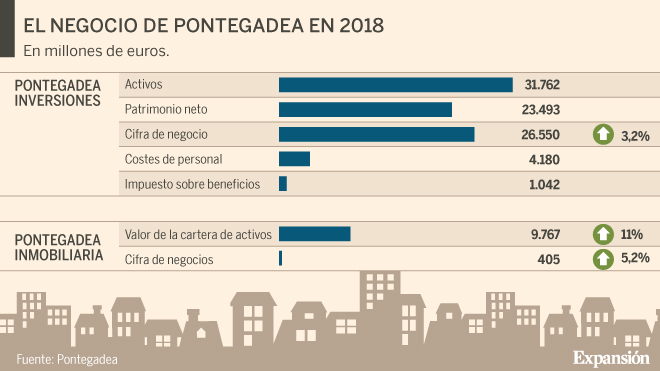

ejemplo de todo esto lo tenemos en nuestro país con la sociedad Pontegadea

de Amancio Ortega. El valor de la cartera inmobiliaria creció

en 1.000 millones durante 2018, la cifra en la que se revalorizó la cartera

inmobiliaria de Amancio Ortega durante 2018, ejercicio en el que Pontegadea

Inversiones elevó su patrimonio en ladrillo desde 8.759 millones de euros hasta

9.767 millones, según las cuentas que acaba de depositó la compañía en el

registro mercantil. Ejercicio en el que además Pontegadea hizo su entrada en Telefónica

con la compra del 10% de Telxius. Para

hacerse una idea de las dimensiones del imperio inmobiliario de Ortega, que

además apenas tiene deuda, basta compararlo con los 7.020 millones de euros de

valor neto (NAV) que suma la cartera de Merlin o los 5.100 millones que

arroja Colonial, los dos máximos representantes del sector en la bolsa

española, ya que son los únicos que forman parte del selectivo índice Ibex 35. Sin

embargo, para el fundador de Inditex, la importancia de estas valoraciones es

relativa, ya que en su horizonte no está vender, sino construir un patrimonio

sólido, formado por algunos de los mejores edificios del mundo y ocupados por

compañías emblemáticas, que aporten estabilidad y permitan poner a buen recaudo

el dividendo de Inditex.

Como hemos visto el lease-back

es una operación muy interesante para cubrir necesidades de liquidez en la compañía. Sin embargo, ha de analizarse la estrategia financiera global de la compañía para poder establecer, cabalmente, si un lease-back es la solución más adecuada

(o no), a medio y largo plazo para la misma.

El ejemplo del Banco

de Santander por la venta de su Ciudad Financiera es un claro ejemplo

de que la venta cuando se realiza, si se trata de rescatar al cabo de unos años

puede ser tremendamente gravosa para… Aquel que enajena su patrimonio.

Ya lo dijo Mahatma Gandhi: “Cuando hay una tormenta los pajaritos se esconden, pero las águilas

vuelan más alto”.

No hay comentarios:

Publicar un comentario