El momento de la verdad para la Unión Europea llegó el 6 de febrero del año 2019, tras meses de intenso debate político, mediático y empresarial que se había iniciado en el año 2018, cuando Alstom y Siemens anunciaron su intención de fusionar sus negocios ferroviarios con el objetivo explícito de crear un llamado “campeón europeo” capaz de competir con el gigante chino CRRC. Durante ese periodo previo, los dos grupos, apoyados abiertamente por los gobiernos de Francia y Alemania, defendieron la operación como una respuesta necesaria a la fragmentación del mercado europeo y a la creciente presión de competidores globales respaldados por Estados.

Sin embargo, tras una investigación en profundidad, la Comisión Europea decidió bloquear la fusión. Su negativa no se basó en desconocer el carácter estratégico del sector ferroviario ni en minimizar el contexto de competencia internacional, sino en rechazar que esos argumentos justificaran sacrificar la competencia efectiva dentro del mercado europeo. Bruselas concluyó que la operación habría creado posiciones dominantes en varios segmentos clave del transporte ferroviario, como los sistemas de señalización y los trenes de alta velocidad, reduciendo de forma sustancial la presión competitiva, con el consiguiente riesgo de encarecimiento de precios, menor calidad de los servicios y debilitamiento de los incentivos a innovar, precisamente en ámbitos donde Europa debía preservar su fortaleza tecnológica e industrial.

En su decisión, la Comisión dejó claro que la creación de un “campeón europeo” no podía hacerse a costa de menos competencia en Europa, subrayando que la “eficiencia dinámica” no se logra eliminando rivales, sino manteniendo mercados contestables que obliguen a las empresas a mejorar de manera continua. La mera existencia de un competidor global como CRRC —que, además, tenía una presencia muy limitada en el mercado europeo en ese momento— no justificaba una concentración que, en la práctica, habría perjudicado a los clientes europeos y consolidado un poder de mercado difícilmente reversible.

Con esta decisión de febrero del año 2019, Bruselas fijó un principio que sigue plenamente vigente: la política industrial europea no puede construirse suspendiendo la disciplina de la competencia, y la escala solo es legítima cuando se alcanza sin erosionar la pluralidad de operadores ni convertir la urgencia estratégica en un privilegio estructural. Ese precedente se ha convertido desde entonces en una referencia central para cualquier debate sobre consolidación en sectores estratégicos dentro de la Unión Europea… Incluso para las telecomunicaciones.

Europa lleva años debatiéndose entre dos pulsiones difíciles de conciliar: la necesidad de ganar escala para competir en un mundo dominado por gigantes globales y la obligación de preservar la competencia como pilar fundacional de su mercado único. Ese dilema no es nuevo, pero se manifiesta con especial intensidad en los sectores estratégicos, donde la inversión es masiva, el cambio tecnológico acelerado y la tentación de reclamar excepciones regulatorias es constante. El caso Alstom–Siemens, en 2019, fue un punto de inflexión que dejó claro hasta dónde está dispuesta a llegar la Unión Europea para proteger su modelo económico y político.

Hoy, ese mismo debate reaparece con fuerza en el sector de las telecomunicaciones. Telefónica, una de las grandes operadoras europeas, plantea que el marco regulatorio debe girar hacia la llamada “eficiencia dinámica” para desbloquear la inversión y la innovación, cuestionando un enfoque de competencia que considera excesivamente centrado en el precio. Sin embargo, esta reivindicación choca con una Comisión Europea que sigue defendiendo la competencia no como un obstáculo, sino como la condición necesaria para que Europa sea más fuerte, más innovadora y más integrada.

Este texto analiza ese choque desde una perspectiva económica e institucional, enlazando el precedente ferroviario con el presente de las telecomunicaciones y examinando hasta qué punto la estrategia de Telefónica, bajo la presidencia de Marc Murtra, está alineada —o no— con la dirección que marcan los informes Draghi y Letta y con el ADN competitivo del proyecto europeo.

Telefónica ha pedido a la Unión Europea un cambio profundo en el marco regulatorio del sector de las telecomunicaciones, defendiendo que la normativa debe centrarse más en la “eficiencia dinámica” del mercado que en la tradicional competencia centrada en el precio al consumidor.

En un documento titulado “Eficiencia dinámica: la clave para la inversión y la innovación”, la compañía argumenta que la legislación actual de competencia en la UE pone demasiado énfasis en el abaratamiento de tarifas como indicador único del bienestar de los consumidores, una visión que considera “estática” y potencialmente “contraproducente” a largo plazo.

Telefónica sostiene en dicho documento que este enfoque estático puede relegar aspectos fundamentales como la innovación, la inversión en infraestructura y la calidad de los servicios, porque si las empresas solo compiten por precio, orientarán sus estrategias hacia esa única variable competitiva y “abandonarán otros aspectos deseables para la sociedad, como la innovación o la inversión”.

La multinacional propone que los parámetros competitivos que demande la sociedad en cada momento deben guiar el funcionamiento de los mercados, respaldados por las innovaciones e inversiones necesarias para alcanzarlos. Según la compañía, “la evidencia muestra que cuando las autoridades ponen el foco en la “eficiencia dinámica” de los mercados, los beneficios para consumidores y sociedad se multiplican: crece la inversión, se incrementa la calidad, aparecen productos innovadores e incluso bajan los precios conforme son desplazados por otros más acordes a las preferencias de los consumidores”.

Otros medios especializados y análisis europeos han recogido esta misma postura y la contextualizan dentro de un debate más amplio sobre la competitividad de las telecomunicaciones en la UE:

- En el ámbito de la política europea, Telefónica ha defendido públicamente la necesidad de una visión más amplia de la competencia que vaya más allá de los criterios habituales (precio, calidad, elección e innovación) e incorpore dimensiones como la eficiencia, la resiliencia, la sostenibilidad y la autonomía estratégica. Telefónica

- Esta propuesta coincide con otros llamados recientes en Bruselas por parte de grandes operadores europeos que piden una revisión de las normas de control de concentraciones y fusiones, argumentando que normas demasiado estrictas impiden que las empresas ganen tamaño y escala para competir globalmente, especialmente frente a gigantes de EE. UU. y Asia. eutoday.net

- Según estos análisis, también se intensifica el debate sobre la necesidad de simplificar y modernizar el marco regulatorio europeo, de manera que impulse la inversión en redes digitales avanzadas (como 5G/6G) y apoye la capacidad de Europa de mantener su competitividad tecnológica. Telefónica

En conjunto, la posición de Telefónica no solo propone un cambio terminológico, sino una reorientación estratégica de la regulación europea, que —en su opinión— permitiría un sector más innovador, resiliente y capaz de atraer inversiones significativas, al tiempo que ofrece mejores servicios a los ciudadanos europeos.

La “eficiencia dinámica” del mercado es un concepto económico que se refiere a la capacidad de un sistema económico para mejorar con el paso del tiempo, no solo asignando bien los recursos en el presente, sino fomentando la innovación, la inversión, el progreso tecnológico y la adaptación a nuevas necesidades sociales y de consumo.

A diferencia de la eficiencia entendida de forma tradicional (“eficiencia estática”), que se fija sobre todo en si los bienes y servicios se producen al menor coste posible y al precio más bajo en un momento concreto, la “eficiencia dinámica” pone el acento en el proceso de cambio y evolución. Un mercado es dinámicamente eficiente cuando crea los incentivos adecuados para que las empresas arriesguen capital, investiguen, desarrollen nuevas tecnologías, mejoren la calidad de sus productos y generen soluciones que hoy no existen, aunque eso implique que, a corto plazo, los precios no sean los más bajos posibles bit.ly/44uSTqu

El documento oficial de Telefónica titulado “Eficiencia dinámica: la clave para la inversión y la innovación” recoge las siguientes ideas sobre dicha cuestión Telefónica+1:

Resumen del documento “Eficiencia dinámica: la clave para la inversión y la innovación”

Objeto y tesis principal

El documento de Telefónica propone que la Unión Europea (UE) adopte un enfoque regulatorio orientado a la eficiencia dinámica del mercado, en vez de limitarse a la clásica visión de competencia centrada únicamente en los precios (“competencia estática”). Telefónica argumenta que el enfoque tradicional puede estimular competencia estática (bajar precios a corto plazo), pero desincentiva la inversión a largo plazo, la innovación tecnológica y la competitividad sostenida. Telefónica

Concepto de “eficiencia dinámica”

La eficiencia dinámica se define como:

- La capacidad de los mercados para permitir que las empresas inviertan, innoven y se adapten continuamente.

- Un enfoque que valora la calidad, la innovación y la mejora tecnológica a lo largo del tiempo, además de los tradicionales criterios de precio y cantidades. Telefónica

Telefónica explica que, si se considera como ideal un mercado donde la competencia solo se base en el precio, las empresas tenderán a priorizar costos bajos sobre inversiones en nuevas tecnologías y servicios, lo que a largo plazo puede reducir la creación de valor para la sociedad. Telefónica

Evidencia y argumentos

El documento sostiene que cuando las autoridades reguladoras ponen el foco en la “eficiencia dinámica”:

- Aumenta la inversión en infraestructuras y tecnología.

- Mejora la calidad de los servicios ofrecidos.

- Surgen productos innovadores más alineados con las preferencias reales del consumidor.

- Incluso bajan los precios a medida que se despliegan mejores tecnologías y modelos de negocio. Telefónica

Además, Telefónica contextualiza la necesidad de este enfoque dentro de los objetivos políticos europeos actuales, como la seguridad, resiliencia, sostenibilidad y competitividad global, defendiendo que mercados dinámicamente eficientes son esenciales para alcanzarlos. Telefónica

Recomendaciones concretas

El documento no solo teoriza, sino que propone acciones específicas para que la UE impulse la eficiencia dinámica:

✅ Competencia y control de fusiones

- Incluir la evaluación de “eficiencia dinámica” en todas las fases del análisis de fusiones horizontales.

- Analizar en profundidad cómo las transacciones afectan la estructura productiva y los incentivos de inversión. Telefónica

✅ Regulación sectorial

- Antes de imponer nuevas reglas, realizar un análisis de impacto sobre la “eficiencia dinámica” de cada medida.

- Evitar la creación artificial de competidores que, aunque mejoren la competencia en precios, limiten la capacidad de inversión y de innovación a largo plazo. Telefónica

Conclusión del documento

Telefónica concluye que la UE debería priorizar la “eficiencia dinámica” tanto en su política de competencia como en la regulación sectorial de telecomunicaciones, porque eso atraerá más inversión, fomentará la innovación y generará beneficios más amplios y duraderos para consumidores y sociedad en general. Telefónica

El concepto de “eficiencia dinámica” tiene su origen en la teoría económica del siglo XX, especialmente en las ideas del economista austro-estadounidense Joseph A. Schumpeter. Este criticó la visión estática de la competencia basada únicamente en precios y defendió que el verdadero motor del capitalismo es la innovación, a la que llamó “destrucción creativa”. Según esta idea, las empresas innovadoras desplazan a las antiguas no porque vendan más barato, sino porque ofrecen productos, servicios o procesos radicalmente mejores.

Posteriormente, el término fue desarrollado en la economía industrial y en el análisis de políticas de competencia, donde se empezó a distinguir entre:

- Eficiencia estática: eficiencia en la asignación de recursos en el corto plazo (precios bajos, competencia inmediata).

- Eficiencia dinámica: eficiencia en el largo plazo, basada en innovación, inversión y progreso tecnológico.

Hablar de “eficiencia dinámica” significa aceptar que el bienestar de los consumidores y de la sociedad no depende solo del precio que se paga hoy, sino también de qué tipo de productos existirán mañana, qué calidad tendrán los servicios, cuánta tecnología se desarrollará y si las empresas tendrán la capacidad financiera y estratégica para innovar.

Desde este enfoque, un mercado excesivamente centrado en la competencia por precios puede acabar siendo menos eficiente a largo plazo, porque desincentiva la inversión y la innovación. Si las empresas saben que solo competirán por bajar precios, tenderán a recortar costes, reducir riesgos y evitar proyectos innovadores, lo que empobrece el desarrollo tecnológico y la calidad de los servicios.

Foto: teoría económica de Joseph A. Schumpeter.

En cambio, la “eficiencia dinámica” defiende un equilibrio en el que la competencia siga existiendo, pero acompañada de incentivos para invertir, crecer, innovar y diferenciarse, permitiendo que, con el tiempo, surjan mejores productos y servicios que terminen beneficiando al consumidor incluso en términos de precio.

En síntesis, la “eficiencia dinámica” entiende el mercado como un proceso en evolución, donde el verdadero bienestar no se mide solo en lo barato que es algo hoy, sino en la capacidad del sistema para generar progreso, innovación y valor sostenible en el futuro.

Desde un punto de vista estrictamente económico y teórico, la “eficiencia dinámica” no colisiona con los planteamientos de los Informes Draghi y Letta; más bien, es coherente con su diagnóstico, aunque introduce tensiones prácticas en la forma de aplicar la política de competencia:

1. Marco teórico común

Tanto la eficiencia dinámica como los informes de Draghi y Letta parten de una crítica compartida a una visión excesivamente estática del mercado. En términos de teoría económica:

- La eficiencia dinámica se inscribe en la tradición “schumpeteriana”, donde el crecimiento y el bienestar dependen de la innovación, la inversión y el cambio tecnológico a largo plazo.

- Los informes Draghi y Letta asumen explícitamente que Europa sufre un déficit estructural de inversión, escala e innovación, especialmente frente a EE. UU. y China.

Desde este punto de vista, no hay incompatibilidad conceptual: todos coinciden en que la competencia basada únicamente en precios y fragmentación del mercado reduce la capacidad de crecimiento a largo plazo.

2. Competencia: estática vs dinámica

La teoría económica distingue claramente entre:

- Competencia estática: maximiza el excedente del consumidor en el corto plazo (precios bajos, muchos operadores).

- Competencia dinámica: maximiza el bienestar intertemporal (innovación, calidad, progreso tecnológico).

Los informes de Draghi y Letta no niegan la competencia, pero sí cuestionan que el modelo europeo actual —muy centrado en precios, regulación ex ante y fragmentación nacional— genere los incentivos necesarios para la inversión estratégica. Esto encaja directamente con el argumento de la “eficiencia dinámica”.

Por tanto, no hay colisión teórica, sino una jerarquización distinta de objetivos:

El bienestar a largo plazo se prioriza frente al bienestar inmediato.

3. Escala, concentración y “eficiencia dinámica”

Aquí aparece el punto más delicado, pero no contradictorio desde la teoría económica.

- La eficiencia dinámica admite mayores niveles de concentración si estos permiten:

- economías de escala,

- rentabilidad suficiente para innovar,

- inversiones intensivas en capital (redes, tecnología, I+D).

Los informes Draghi y Letta sostienen que Europa necesita “campeones” y empresas con escala continental para competir globalmente. Desde la teoría de la organización industrial moderna, esto es compatible con la “eficiencia dinámica” siempre que:

- la concentración no bloquee la innovación futura, y

- existan presiones competitivas potenciales (entrada, sustitución tecnológica).

Es decir, la eficiencia dinámica no exige muchos competidores hoy, sino competencia por el mercado y por la innovación mañana.

4. Política de competencia: dónde surge la tensión

La fricción que surge no es teórica, sino instrumental.

- La “eficiencia dinámica” exige que la política de competencia internalice efectos de largo plazo.

- Los informes Draghi y Letta proponen relajar ciertos controles, especialmente en fusiones estratégicas, para ganar escala.

Desde la teoría económica, esto no es una contradicción, sino un “trade-off” clásico (situación donde para obtener más de algo (un beneficio, un objetivo), debes sacrificar o renunciar a otra cosa, ya que no se pueden lograr ambos simultáneamente):

- Relajar controles puede mejorar la eficiencia dinámica,

- pero exige mecanismos complementarios para evitar abusos de poder de mercado.

Por tanto, la colisión solo aparece si:

- se elimina la competencia sin generar innovación, o

- se confunde tamaño con eficiencia.

Los informes, en su formulación, no hacen esa confusión: hablan de escala como medio, no como fin.

5. Conclusión teórica

Basándose únicamente en la teoría económica:

- La eficiencia dinámica es conceptualmente compatible con los informes de Draghi y Letta.

- Comparten la idea de que el bienestar económico debe evaluarse en el largo plazo.

- No hay contradicción doctrinal, sino una crítica común al exceso de enfoque estático en la regulación europea.

- Las tensiones surgen solo en la implementación práctica, no en los fundamentos teóricos.

En síntesis, la “eficiencia dinámica” no colisiona con Draghi y Letta; actúa como su justificación económica subyacente, siempre que se mantenga un equilibrio entre escala, innovación y competencia efectiva a lo largo del tiempo.

A la luz de todo lo expuesto anteriormente, la “eficiencia dinámica” que defiende Murtra, no encaja plenamente con el enfoque que sostiene Teresa Ribera y la Comisión Europea. No porque el concepto sea incompatible en términos teóricos, sino porque la forma en que las grandes telecos lo están utilizando entra en colisión con los principios y prioridades que guían hoy la política europea de competencia. El colisión no es semántica, sino interpretativo, instrumental y político.

1. Un punto de partida común… que se bifurca rápido

En abstracto, Murtra,

Ribera y la Comisión Europea comparten el diagnóstico general:

Europa necesita más inversión, más innovación, más capacidad tecnológica

y mayor soberanía digital. Todos aceptan que las

telecomunicaciones son un sector estratégico, intensivo en capital, y que el

marco regulatorio debe adaptarse a un entorno de 5G, 6G, IA y ciberseguridad.

El conflicto aparece cuando

se responde a la pregunta clave:

¿Qué es lo que hoy bloquea esa inversión y esa innovación?

- Murtra responde: la falta de escala causada por una política de competencia excesivamente rígida.

- Ribera y la Comisión Europea responden: la fragmentación del mercado europeo y ciertas estrategias empresariales, no la ley de fusiones.

Ahí se produce la primera colisión estructural.

2. La eficiencia dinámica según Murtra: escala como condición previa

Murtra utiliza la “eficiencia dinámica” en un sentido muy concreto:

Sin consolidación y sin operadores más grandes, no hay incentivos ni capacidad para invertir a largo plazo.

Esta lectura se apoya en una versión “schumpeteriana” fuerte: grandes empresas con poder de mercado temporal que, gracias a su escala, pueden asumir riesgos, invertir en infraestructuras críticas y liderar la innovación. Bajo esta lógica:

- La competencia basada en precios es “estática” y empobrecedora.

- La regulación de fusiones es un freno a la eficiencia dinámica.

- La concentración es presentada como medio necesario, no como fin.

Desde este marco, la “eficiencia dinámica” justifica relajar el control de fusiones, incluso a costa de reducir el número de operadores en mercados nacionales, con la promesa de beneficios futuros.

3. La “eficiencia dinámica” según la Comisión: innovación sin sacrificar rivalidad

Aquí está el punto clave: la Comisión Europea no rechaza la eficiencia dinámica, pero la interpreta de forma distinta.

Para Ribera y la Comisión Europea:

- La “eficiencia dinámica” no se identifica automáticamente con tamaño ni con concentración.

- La innovación a largo plazo depende de presión competitiva, contestabilidad del mercado y diversidad de actores, no solo de balance financiero.

- La competencia es vista como condición de la “eficiencia dinámica”, no como su enemigo.

En este enfoque, la política de competencia no es “estática”, sino un instrumento para preservar incentivos dinámicos: entrada de nuevos actores, innovación incremental, mejoras de calidad y disciplina sobre precios y márgenes.

Aquí surge la segunda colisión importante:

· Murtra plantea menos competencia hoy para más innovación mañana;

· Ribera sostiene que menos competencia hoy suele traducirse en menos innovación mañana.

4. Escala vs. mercado: el núcleo del desacuerdo

El choque más profundo no es ideológico, sino causal.

- Murtra:

- El problema es que las empresas europeas son pequeñas.

- La solución es permitir consolidación nacional y luego europea.

- Ribera / Comisión:

- El problema es que el mercado sigue siendo nacional.

- La solución es integrar reglas, espectro, barreras administrativas y normativas.

Desde la teoría económica, ambas cosas no son equivalentes. La Comisión considera que permitir fusiones sin resolver la fragmentación regulatoria solo crea oligopolios nacionales, no campeones europeos. Eso, lejos de mejorar la eficiencia dinámica, puede bloquearla mediante rentas de mercado protegidas.

Por eso Ribera insiste:

“la principal barrera no es la regulación de fusiones, es el mercado”.

Este punto invalida el uso instrumental que las telecos hacen de la eficiencia dinámica como argumento contra la política de competencia.

5. Draghi y Letta: el desacuerdo interpretativo

Murtra presenta el Informe

Draghi como aval implícito a su tesis.

Ribera lo niega frontalmente, y aquí la colisión es mayúscula.

Desde la lógica de la Comisión Europea:

- Draghi y Letta piden más Europa, no menos competencia.

- Hablan de integración, no de desregulación.

- Defienden escala acompañada de disciplina competitiva, no sustitutiva de ella.

Por tanto, cuando Murtra usa la eficiencia dinámica para reclamar fusiones más fáciles, Ribera responde que esa lectura desnaturaliza tanto a Draghi como al propio concepto de “eficiencia dinámica”, convirtiéndolo en un argumento de política industrial defensiva, no de innovación genuina.

6. El punto más incómodo: coherencia entre discurso y estrategia

Aquí la colisión deja de ser teórica y pasa a ser de credibilidad económica de lo que defienden los actores.

La Comisión Europea observa que:

- Se pide más libertad para consolidar “porque no hay recursos”.

- Al mismo tiempo, se destinan 4.100 millones al fútbol en un solo mercado.

- Se justifican ERE masivos como sacrificio para invertir en el futuro.

Desde el prisma de Ribera, esto debilita el argumento de “eficiencia dinámica”:

· Si la limitación real fuera la escala y la regulación, la prioridad del capital sería infraestructura, I+D y tecnología, no contenidos deportivos que refuerzan barreras comerciales y posiciones dominantes.

Foto: estrategia europea para llegar a la competitvidad

Esto refuerza la tesis de la Comisión Europea:

· El problema no es la competencia, sino el modelo de negocio y las decisiones estratégicas.

7. Síntesis de los puntos de colisión

La colisión entre Murtra y Ribera puede resumirse así:

- Definición de “eficiencia dinámica”

- Murtra: eficiencia dinámica = tamaño + consolidación.

- Comisión Europea (CE): eficiencia dinámica = innovación + competencia sostenida.

- Rol de la competencia

- Murtra: obstáculo que hay que flexibilizar.

- Ribera (CE): condición que hay que preservar.

- Lectura de Draghi y Letta

- Murtra: legitimación de fusiones.

- Ribera (CE): legitimación de integración sin oligopolios.

- Diagnóstico del problema

- Murtra: regulación excesiva.

- Ribera (CE): mercado fragmentado y estrategias empresariales.

- Coherencia práctica

- Murtra: discurso pro-inversión tecnológica.

- Comisión Europea: hechos que apuntan a prioridades distintas.

La conclusión es que la “eficiencia dinámica” no es el punto de acuerdo, sino el campo de batalla. Murtra la invoca para pedir menos competencia y más concentración; Ribera la reivindica como razón para defender la competencia frente a la concentración.

Por eso no existe encaje pleno entre ambas posiciones. No porque la Comisión sea “estática”, sino porque rechaza que la “eficiencia dinámica” se convierta en coartada para reducir rivalidad, crear oligopolios nacionales y trasladar riesgos privados al interés público.

En última instancia, la Comisión Europea sostiene algo muy clásico en teoría económica moderna:

Ø Sin competencia efectiva, la “eficiencia dinámica” deja de ser dinámica y se convierte en renta protegida.

Por otro lado, hay que tener en cuenta que la competencia como valor fundacional de la Unión Europea es, precisamente, el paradigma que permite tumbar privilegios, y ese es el eje sobre el que se mueve hoy la posición de Teresa Ribera frente a las tesis que defiende Marc Murtra. No es una cuestión coyuntural ni ideológica: es constitucional, económica e histórica dentro del proyecto europeo.

Voy a desarrollar por partes y con lógica institucional dicha situación:

1. La competencia no es una política más: es un pilar fundacional de la UE

En la Unión Europea, la competencia no es un instrumento técnico subordinado a la política industrial, sino un principio estructural del Mercado Único. Desde los Tratados de Roma (1957) hasta el Tratado de Funcionamiento de la UE (TFUE), la competencia aparece como condición de posibilidad del mercado común, no como una variable negociable.

- Los artículos 101 a 109 TFUE no protegen solo al consumidor.

- Protegen la estructura del mercado, evitando que el poder económico se concentre y derive en privilegios.

En términos económicos, la UE no se construye sobre la lógica de “campeones nacionales”, sino sobre la de mercados abiertos, contestables y no capturados por intereses dominantes como hoy defienden los presidentes de las telecos europeas.

· Esto significa que cuando una empresa pide excepciones permanentes o estructurales a la competencia, no está pidiendo un ajuste técnico, sino cuestionando un principio fundacional de la Unión Europea.

2. Murtra: “eficiencia dinámica” como argumento para excepciones

El discurso de Murtra

encaja en una tradición bien conocida en economía política:

la del “privilegio justificado por la urgencia estratégica”.

Su planteamiento es:

- El sector es estratégico.

- La inversión es muy costosa.

- La competencia limita márgenes.

- Por tanto, hay que permitir concentración, escala y menor presión competitiva.

Desde el punto de vista de la Comisión Europea, esto es problemático porque transforma la “eficiencia dinámica” en un argumento para crear rentas protegidas. Es decir:

- No se pide competir mejor.

- Se pide competir menos, con la promesa de invertir más.

Eso es exactamente el tipo de lógica que el derecho europeo de competencia nació para evitar, porque históricamente:

- los privilegios económicos se perpetúan,

- la innovación se ralentiza,

- y el poder de mercado se vuelve político.

3. Teresa Ribera: la competencia como antídoto contra privilegios

La postura de Teresa Ribera no es “anti-empresa” ni “anti-inversión”. Es pro-sistema europeo.

Cuando Ribera insiste en que:

“La principal barrera no es la regulación de fusiones, es el mercado”,

está defendiendo una idea central del modelo europeo:

· Los problemas estructurales no se resuelven otorgando privilegios a los incumbentes, sino abriendo el mercado, integrándolo y eliminando barreras artificiales.

Desde esta lógica:

- La competencia no es un coste.

- Es el mecanismo disciplinario que evita que las grandes empresas conviertan su tamaño en poder estructural.

Ribera entiende que la eficiencia dinámica solo es legítima si emerge de la rivalidad, no si se decreta mediante fusiones que reducen el número de actores.

4. Privilegios vs. Mercado Único: el choque de fondo

Lo que Murtra pide, traducido al lenguaje jurídico-económico europeo, es:

- Excepciones al control de concentraciones.

- Tolerancia a oligopolios nacionales.

- Relajación del escrutinio ex ante.

Eso choca frontalmente con el ADN del Mercado Único, porque:

- Un oligopolio nacional no es un campeón europeo.

- Es un privilegio local blindado por regulación.

- Y los privilegios son la antítesis del mercado común.

Por eso la Comisión insiste en que la solución es más Europa, no menos competencia:

- espectro armonizado,

- normas comunes,

- menos fragmentación,

- más entrada potencial.

Eso permite derribar privilegios en lugar de consolidarlos.

5. Historia económica europea: por qué Bruselas desconfía

La posición de la Comisión no es abstracta. Está basada en experiencia histórica:

- Monopolios estatales de telecomunicaciones en los 80–90.

- Campeones nacionales protegidos.

- Baja innovación, altos precios, captura regulatoria.

La liberalización y la competencia fueron lo que rompieron esos privilegios y permitieron el desarrollo del mercado europeo de telecomunicaciones. Desde esa memoria institucional, el discurso de Murtra suena a regreso a un modelo que Europa ya decidió abandonar.

6. La eficiencia dinámica como criterio, no como coartada

Aquí está el punto decisivo:

- La Comisión acepta la “eficiencia dinámica”.

- Pero rechaza que se use como coartada para suspender la competencia.

Para Ribera, la eficiencia dinámica:

- debe surgir del mercado,

- no contra el mercado.

Si una empresa necesita menos competencia para invertir, el regulador europeo sospecha —con fundamento teórico— que el problema no es la regulación, sino la capacidad del modelo para generar innovación bajo presión competitiva.

La conclusión es que en la UE no es negociable porque no es instrumental: es constitutiva. Es el principio que impide que la urgencia tecnológica se convierta en privilegios estructurales para grandes actores.

En ese sentido:

- Murtra defiende una excepción: menos competencia hoy para prometer inversión mañana.

- Ribera defiende la regla: sin competencia no hay mercado común, y sin mercado común no hay Europa.

Por eso, sí:

· La competencia como valor fundacional del Mercado Único es exactamente el paradigma que puede tumbar los privilegios que reclaman algunas grandes telecos, y es ese paradigma el que hoy defiende Teresa Ribera desde la Comisión Europea.

No es una disputa sectorial. Es una disputa sobre qué tipo de Europa quiere existir en el largo plazo.

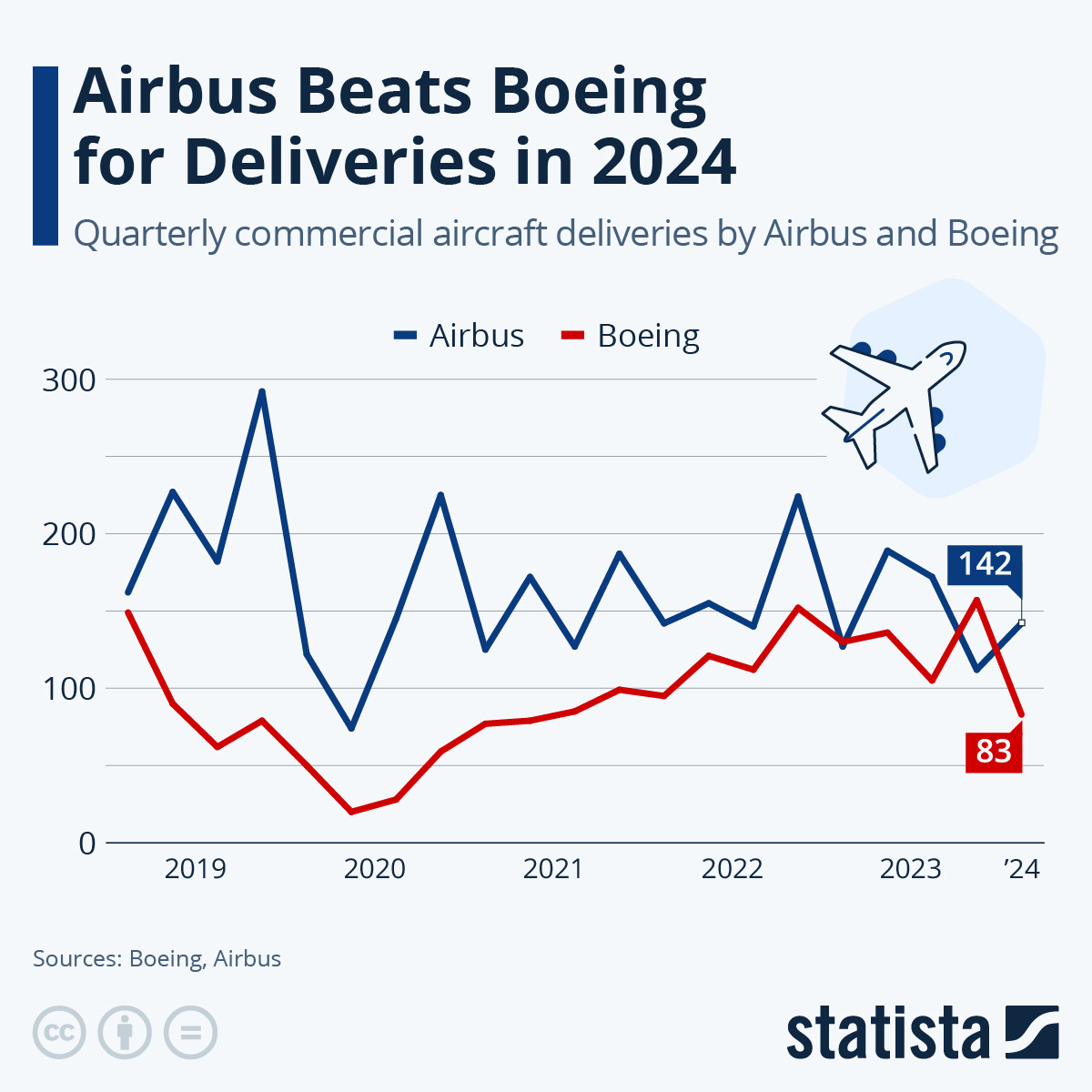

Murtra en lugar de mirar recorrer ese camino hacia la consolidación europea a través de la figura del consorcio como por ejemplo Aribus, se ha empeñado en seguir el modelo sajón que ha resultado un fracaso como vemos en el caso de Boeing. El planteamiento que señalo apunta a una diferencia estratégica de enorme calado, y está anclado tanto en la historia económica europea como en la teoría de organización industrial. La comparación entre el modelo Airbus (consorcio cooperativo) y el modelo Boeing (consolidación jerárquica) no es retórica: describe dos formas radicalmente distintas de ganar escala, con resultados muy distintos en términos de innovación, resiliencia y competencia como a continuación describo:

1. Dos vías para ganar escala: consorcio vs. concentración

Desde la teoría económica, la escala no exige necesariamente concentración societaria. Existen dos mecanismos principales:

- Concentración estructural

- Fusiones y adquisiciones.

- Reducción del número de competidores.

- Poder de mercado reforzado.

- Cooperación estructurada (consorcios, joint ventures, estándares comunes)

- Escala compartida.

- Riesgo distribuido.

- Competencia preservada aguas abajo.

El modelo Airbus pertenece claramente al segundo grupo; el modelo Boeing, al primero.

2. Airbus: escala sin destruir competencia

Airbus nació precisamente para resolver un problema muy parecido al que hoy invocan las telecos europeas:

- Fragmentación industrial.

- Incapacidad de competir con un gigante estadounidense.

- Necesidad de inversiones colosales y de largo plazo.

La solución no fue fusionar todas las empresas aeronáuticas europeas en un monopolio nacional o continental, sino crear:

- un consorcio multinacional,

- con reparto de capacidades,

- gobernanza compartida,

- y competencia preservada dentro y fuera del consorcio.

Resultado económico:

- Escala suficiente para competir globalmente.

- Innovación sostenida.

- Diversificación de riesgos.

- Resiliencia industrial.

Desde el punto de vista de la política de competencia europea, Airbus es un caso canónico de eficiencia dinámica compatible con competencia, porque:

- no eliminó rivales del mercado,

- no creó oligopolios nacionales,

- y no exigió suspender el derecho de competencia como norma general.

3. Boeing: concentración como camino único

El caso Boeing representa la otra cara del mismo dilema.

Boeing apostó durante décadas por:

- crecimiento por adquisiciones,

- absorción de competidores,

- integración vertical extrema,

- y presión financiera sobre la ingeniería.

Desde la teoría económica, este modelo tiende a:

- reducir diversidad organizativa,

- generar rigideces internas,

- crear incentivos de corto plazo (financieros) sobre la innovación técnica.

El resultado empírico —sin entrar en juicios morales— es claro:

- pérdida de liderazgo tecnológico en segmentos clave,

- problemas de calidad y seguridad,

- dependencia creciente del regulador,

- y una competencia civil desequilibrada, donde Airbus innova más rápido.

Desde una óptica europea, Boeing es el ejemplo de cómo la concentración no garantiza eficiencia dinámica que tanto defiende Murtra y sus colegas de otras operadoras europeas, y de cómo el tamaño sin rivalidad interna puede volverse disfuncional.

4. Murtra y Telefónica: elección de modelo

Lo relevante del argumento que expongo es que Murtra parece haber elegido explícitamente la vía Boeing, no la vía Airbus.

En lugar de:

- construir consorcios europeos en 5G, 6G, edge computing, cloud soberano o ciberseguridad,

- compartir inversión, riesgo y estándares con otros operadores europeos,

- y mantener mercados nacionales competitivos,

Murtra insiste en:

- consolidación nacional,

- reducción del número de operadores,

- y posterior aspiración a competir “como campeón europeo”.

Desde la teoría económica europea, este enfoque presenta varios problemas:

- Confunde escala con concentración

La escala puede lograrse cooperando; la concentración elimina competencia. - Genera resistencia regulatoria

estructural

La Comisión acepta consorcios; desconfía de oligopolios. - Debilita la eficiencia dinámica

Menos rivales implica menos presión para innovar.

5. Por qué el modelo Airbus encaja mejor con la UE

La Unión Europea está diseñada institucionalmente para favorecer el modelo Airbus, no el Boeing:

- Derecho de competencia fuerte.

- Tradición de consorcios (Airbus, Galileo, Ariane, CERN).

- Política industrial basada en cooperación transfronteriza.

El modelo que Murtra defiende:

- exige excepciones regulatorias,

- tolerancia a poder de mercado,

- y aceptación de privilegios estructurales.

El modelo Airbus:

- opera dentro del marco europeo, no contra él,

- refuerza soberanía sin destruir pluralidad,

- y es políticamente sostenible.

Por eso la Comisión Europea ve con mejores ojos:

- proyectos paneuropeos compartidos,

- estándares comunes,

- infraestructuras cooperativas,

Que fusiones nacionales que crean oligopolios difíciles de revertir.

6. Conclusión

La conclusión es que el problema de fondo no es que Murtra quiera escala —eso es legítimo—, sino el camino elegido para alcanzarla.

- Airbus demuestra que Europa puede ganar escala sin renunciar a la competencia.

- Boeing demuestra que la concentración puede erosionar la eficiencia dinámica que promete.

Al optar por la vía de la consolidación y no por la del consorcio, Murtra se coloca en colisión directa con el ADN institucional europeo, y refuerza las reticencias de la Comisión y de Teresa Ribera.

Dicho de forma clara:

![]() Europa no necesita más Boeing; necesita

más Airbus.

Europa no necesita más Boeing; necesita

más Airbus.

Y mientras Telefónica no gire hacia ese modelo cooperativo paneuropeo, su

discurso sobre “eficiencia dinámica” seguirá chocando con la lógica

económica, histórica y regulatoria de la Unión Europea.

Tras casi un año al frente de Telefónica de Marc Murtra, los hechos verificables son claros y no dependen de interpretaciones ideológicas:

- Un plan estratégico cuya credibilidad es limitada en los mercados, como refleja una cotización que no logra despegar de forma sostenida.

- Un ERE de 6.088 trabajadores, presentado como condición necesaria para ganar eficiencia y liberar recursos para el futuro.

- Una estrategia discursiva y regulatoria confrontacional con la Comisión Europea, centrada en cuestionar el enfoque actual de la política de competencia.

- Una asignación de capital relevante a activos no directamente vinculados al “rearme tecnológico europeo”, como los derechos del fútbol, que tensiona la coherencia del relato estratégico.

- Persistencia en un modelo de consolidación nacional que choca con el marco institucional europeo, en lugar de explorar vías cooperativas paneuropeas compatibles con dicho marco.

Estos elementos no son opiniones: son decisiones tomadas y resultados observables.

El problema no está en el diagnóstico, sino la vía elegida para salir de la situación actual

Murtra no yerra al identificar algunos problemas reales del sector:

- presión competitiva intensa,

- retornos limitados sobre el capital,

- necesidad de inversión masiva en redes y tecnología,

- fragmentación del mercado europeo.

El problema es que la estrategia adoptada para resolverlos se apoya en un supuesto frágil: que el obstáculo principal es la política de competencia y que, forzando un cambio regulatorio, Telefónica podrá desbloquear su futuro.

Desde una perspectiva económica e institucional europea, este supuesto es débil por tres razones:

- La Comisión Europea no está dando señales de giro radical en materia de competencia; al contrario, ha reafirmado su marco.

- El conflicto regulatorio prolongado genera incertidumbre, que penaliza valoración, coste de capital y credibilidad ante inversores.

- Una estrategia que depende de que el regulador cambie de filosofía es, por definición, una estrategia de alto riesgo que puede terminar explotando en la cara aquel que la defiende.

Los mercados suelen castigar precisamente eso: planes que no dependen del control de la empresa, sino de decisiones políticas externas inciertas.

El ERE como señal ambigua

Desde el punto de vista económico, un ajuste de plantilla puede ser racional. El problema aquí no es el ERE en sí, sino su encaje en el relato estratégico.

- Se pide sacrificio interno para liberar recursos.

- Pero no se produce un giro claro del modelo de negocio hacia activos intensivos en I+D, plataformas tecnológicas o proyectos paneuropeos.

- Al mismo tiempo, se asumen compromisos financieros muy elevados en contenidos deportivos.

Para

un inversor —y para un regulador— el mensaje es ambiguo:

¿se está reestructurando para invertir en el futuro o para sostener un

modelo maduro con menos costes?

La ambigüedad estratégica es uno de los factores que más erosionan la confianza del mercado.

El choque con la Comisión: un conflicto estructural, no táctico

Otro punto clave es que el enfrentamiento con la Comisión no es circunstancial, sino estructural. Murtra cuestiona implícitamente un pilar del modelo europeo: la competencia como valor fundacional. Teresa Ribera, por el contrario, defiende ese pilar con coherencia institucional.

En este contexto, Telefónica se arriesga a:

- quedar alineada con una lectura minoritaria de Draghi y Letta,

- ser percibida como un actor que busca privilegios regulatorios,

- y operar durante años en un entorno de fricción permanente con Bruselas.

Históricamente, las empresas que basan su estrategia en doblegar al regulador europeo rara vez ganan. Lo habitual es que el regulador prevalezca y la empresa acabe adaptándose… Pero tras haber perdido tiempo, capital y credibilidad, un peaje que hoy Telefónica no se puede permitir.

El papel de la SEPI: no ideológico, sino fiduciario

Aquí entra en juego la SEPI, no como actor político, sino como accionista de referencia con responsabilidades fiduciarias.

La SEPI no está llamada a:

- dirigir el día a día,

- ni imponer decisiones operativas.

Pero sí está legitimada —y obligada— a preguntar:

- si la estrategia maximiza el valor a medio y largo plazo,

- si el riesgo regulatorio es asumible,

- si existe coherencia entre discurso, asignación de capital y resultados,

- y si hay alternativas estratégicas menos confrontativas y más alineadas con el marco europeo.

Cuando:

- el mercado no cree el plan,

- la cotización no acompaña,

- el conflicto regulatorio se intensifica,

- y el ajuste interno es profundo,

Es razonable que el accionista principal “ponga pie en pared”, no para imponer, sino para forzar una reflexión estratégica de fondo.

¿Cambio de liderazgo o cambio de rumbo?

La cuestión clave no es personalizar el debate en Murtra, sino distinguir entre liderazgo y estrategia.

Un accionista responsable debería plantear:

- ¿Puede Telefónica pivotar hacia un modelo tipo Airbus (consorcios, cooperación paneuropea, proyectos compartidos) sin chocar con Bruselas?

- ¿Puede redefinir su asignación de capital hacia inversión tecnológica verificable?

- ¿Puede reducir el conflicto regulatorio y, con ello, la prima de riesgo?

Si la respuesta es sí, el problema es de rumbo.

Si la respuesta es no, entonces el problema es de liderazgo.

La conclusión a la que llego tras este análisis efectuado, es que no es descabellado ni improcedente plantear que la SEPI intervenga a nivel estratégico, no para micro gestionar, sino para evitar que Telefónica quede atrapada en una estrategia de confrontación regulatoria, baja credibilidad de mercado y resultados financieros mediocres.

El tiempo juega en contra de las empresas que apuestan por cambiar el marco institucional en lugar de adaptarse a él. Y cuando el mercado, el regulador y los hechos empiezan a alinearse en la misma dirección, la inacción del accionista principal deja de ser neutral y pasa a ser una decisión en sí misma. En ese contexto, sí: es legítimo, razonable y económicamente defensable preguntarse si ha llegado el momento de exigir un giro estratégico, antes de que el choque con la Comisión Europea sea total y el coste para Telefónica —y para el interés público— sea mayor.

Para terminar el post quiero manifestar que el 6 de febrero del año 2019 la Unión Europea dejó claro, con el bloqueo de la fusión Alstom–Siemens, que su proyecto no se construye a golpe de excepciones ni de urgencias estratégicas invocadas para justificar concentraciones de poder económico. Aquel día, Bruselas no negó la necesidad de escala, ni la presión de competidores globales, ni el carácter estratégico del sector ferroviario. Lo que afirmó, con una claridad que hoy sigue siendo incómoda para muchos grandes grupos industriales, fue algo más profundo: Europa no está dispuesta a sacrificar la competencia —uno de sus pilares fundacionales— para crear campeones protegidos. La escala, dijo entonces la Comisión, solo es legítima si nace dentro del mercado, no contra él.

Seis años después, ese mismo principio vuelve a ponerse a prueba, esta vez en el sector de las telecomunicaciones. El paralelismo es evidente. De nuevo un sector estratégico, intensivo en capital. De nuevo la invocación de la fragmentación europea. De nuevo la presión de gigantes estadounidenses y asiáticos. Y de nuevo, una gran empresa —Telefónica— que reclama un giro regulatorio profundo bajo la bandera de la “eficiencia dinámica”, interpretada en la práctica como menos competencia hoy a cambio de promesas de inversión mañana.

Pero el marco institucional no ha cambiado. Si acaso, se ha reforzado. Los informes Draghi y Letta no cuestionan la competencia como principio estructural del mercado único; al contrario, la dan por supuesta y la consideran condición necesaria para una Europa más integrada, más innovadora y más soberana. Ambos informes piden más Europa, no menos; más integración de mercados, no más oligopolios nacionales; más cooperación transfronteriza, no privilegios regulatorios para incumbentes. Y es precisamente ahí donde emerge el problema de fondo de la estrategia de Telefónica bajo la presidencia de Murtra.

Once meses después de su llegada, Murtra parece no haber cogido ese tren. Su planteamiento sigue anclado en una lectura parcial de la “eficiencia dinámica”, que confunde escala con concentración y competitividad con relajación de la disciplina competitiva. En lugar de alinearse con la lógica europea que inspiran Draghi y Letta —consorcios, proyectos paneuropeos, estándares compartidos, cooperación tecnológica sin destruir rivalidad—, Telefónica insiste en una vía de consolidación nacional que choca frontalmente con el ADN institucional de la Unión Europea. Exactamente el mismo choque que se produjo en el sector ferroviario cuando Alstom y Siemens reclamaron una excepción en nombre del “campeón europeo”.

Entonces, como ahora, la Comisión respondió con la misma lógica: el problema no es la falta de tamaño, sino la forma de alcanzarlo. Un oligopolio nacional no es un campeón europeo; es un privilegio local. Y los privilegios, por definición, erosionan el mercado único y debilitan la innovación a largo plazo. Esa es la lección que dejó el caso ferroviario, y es la advertencia que hoy planea sobre el sector de las telecomunicaciones.

La dificultad fundacional de la Unión Europea siempre ha sido —y sigue siendo— conciliar política industrial, soberanía estratégica y competencia efectiva. No es una tensión nueva, ni fácil de resolver. Pero la historia reciente demuestra que Bruselas prefiere soportar esa tensión antes que renunciar a su principio estructural más importante: la competencia como garantía de pluralidad, innovación y equilibrio de poder económico. Cuando ese principio entra en conflicto con las estrategias de las grandes empresas, es el regulador —no la empresa— quien acaba imponiendo el marco.

En ese contexto, la situación actual de Telefónica no es solo el resultado de un debate regulatorio, sino de una desalineación estratégica con la dirección que está tomando Europa. El sector de las telecomunicaciones avanza hacia más cooperación paneuropea, más integración de reglas y más proyectos compartidos. Murtra, sin embargo, sigue apostando por un relato de confrontación con la Comisión, confiando en un cambio de paradigma que Bruselas ya demostró, en el año 2019, que no está dispuesta a conceder.

La historia del ferrocarril europeo no es un episodio aislado del pasado; es un precedente vivo. Y su enseñanza es clara: quien no entiende cómo funciona el mercado único acaba chocando contra él. Y Telefónica se encuentra hoy en ese punto de fricción. No por falta de diagnóstico sobre los problemas del sector, sino por no haber asumido que, en Europa, la competitividad no se construye debilitando la competencia, sino profundizándola. Y ese tren —el de la Europa que dibujan Draghi, Letta y la propia Comisión Europea— ya está en marcha… La pregunta es si Telefónica llegará a tiempo o volverá a quedarse en el andén.

Ya lo dijo Walter

Hallstein: “La competencia no es un fin en sí mismo, sino el medio

para asegurar el progreso económico y el bienestar colectivo”.

Hallstein fue uno de los arquitectos

institucionales del Mercado Común.

No hay comentarios:

Publicar un comentario