Cuando en Francia se debatía si hacía falta más concentración o más competencia en telecomunicaciones, casi todo el sector defendía que tres grandes operadores eran “el número mágico”: suficiente escala, suficiente inversión, suficiente estabilidad. La llegada de un cuarto actor serio, decían, sería “destructiva” para el mercado: tiraría los precios, hundiría la rentabilidad y acabaría dañando la inversión en redes.

En el año 2012 apareció Free

Mobile, el operador de Xavier Niel. Entró con una oferta

que parecía un chiste malo para los incumbentes: tarifa de móvil a 2

euros al mes y planes ilimitados a una fracción del precio de Orange, SFR y

Bouygues. La reacción de los grandes fue la esperable: notas de

prensa alarmistas, advertencias al regulador, informes sobre el “riesgo

para la inversión”.

Según su relato, aquello era el principio del fin de las telecos

francesas. Lo que ocurrió fue exactamente lo contrario de lo que pronosticaban.

En los años siguientes,

Francia se convirtió en uno de los mercados más dinámicos de Europa: bajaron

los precios, subió el consumo de datos, se aceleró el despliegue de 4G y, más

tarde, de 5G. Los incumbentes se vieron obligados a innovar en

tarifas, servicios y empaquetados que llevaban años posponiendo.

Free, el “invitado incómodo”, no destruyó la inversión: la

reordenó. Obligó a todos a dejar de vivir de rentas.

Telefónica vive uno de los momentos más decisivos de su historia reciente. Once meses después del relevo en la presidencia, el mercado no percibe el giro prometido, los analistas mantienen sus recomendaciones a la baja y la compañía ejecuta un ERE masivo mientras compromete miles de millones en contenidos. En ese escenario, la SEPI —con un 10% del capital y la responsabilidad de proteger un activo estratégico del país— ya no puede limitarse a observar. Igual que Francia y Alemania ejercen un papel activo en Orange y Deutsche Telekom, el gobierno español debe decidir si quiere ser un accionista simbólico o el operador incómodo capaz de redirigir el rumbo antes de que Telefónica siga vaciándose por dentro. Este post aborda por qué el tiempo para decidir se ha agotado.

Cuando Marc Murtra asumió la presidencia de Telefónica el 18 de enero del 2025, la compañía llevaba más de una década atrapada en un modelo de funcionamiento que, aunque había permitido reducir costes en épocas de crisis, había generado una dependencia masiva de la externalización, una pérdida de competencias internas y una estructura directiva marcada por lo que en el sector se denominaba coloquialmente la “vieja guardia palletista”: perfiles heredados de los años de hiper-contratación, consultoría permanente, outsourcing indiscriminado y estructuras rígidas que respondían a un paradigma industrial que Europa ya estaba intentando dejar atrás.

Murtra llega en un momento en el que la operadora enfrenta tres retos simultáneos:

- Una deuda estructural muy elevada, que limita la flexibilidad estratégica.

- Un sector telecom europeo con rentabilidades decrecientes, sobre-regulado, que apuesta mínimamente por la I+D y carente de escala.

- Una empresa que había perdido capacidad operativa propia tras 15 años apoyándose en consultoras y proveedores para casi todo, desde sistemas corporativos hasta áreas clave de red y analítica.

Su mandato se estrenó con un mensaje claro: Telefónica no puede competir en la nueva ola tecnológica europea si no recupera control, talento y músculo propio.

1. El cambio de modelo: del "outsourcing" crónico al "insourcing" estratégico

Uno de los ejes más visibles

de la era Murtra es el reconocimiento interno de que Telefónica había

externalizado demasiado.

El modelo había llevado a:

- Dependencia crítica de grandes consultoras y proveedores.

- Pérdida de propiedad intelectual interna.

- Incremento constante de costes variables.

- Lentitud en la ejecución de proyectos estratégicos.

- Dificultad para retener o atraer perfiles tecnológicos de alto nivel.

Murtra ordena un giro hacia el "insourcing", que implica:

Recuperar capacidades esenciales

Volver a integrar dentro de Telefónica áreas que nunca debieron perderse, desde arquitectura de red hasta analítica avanzada y ciberseguridad.

Reforzar plantilla propia

El giro implica un doble movimiento:

- Reducción de estructuras obsoletas y posiciones duplicadas.

- Incorporación de perfiles tecnológicos clave que el "outsourcing" jamás podía garantizar.

Reorganización de sistemas internos

La compañía comienza a reconstruir capas críticas de software que antes estaban en manos de terceros, especialmente en:

- Sistemas de soporte (OSS/BSS).

- Plataformas de datos.

- Infraestructura cloud híbrida.

- Inteligencia artificial propietaria aplicada a red y operaciones.

Reequilibrio financiero

El objetivo es pasar de un modelo basado en pagos anuales a proveedores (costes operativos crecientes) a un modelo de capacidades internas que permitan:

- Menor coste unitario a medio plazo.

- Mayor velocidad de decisión.

- Recuperar margen bruto en productos y servicios.

Todo este movimiento es coherente con la filosofía industrial europea que Draghi y Letta han marcado en sus informes.

2. La renovación directiva: salida de la vieja guardia y modernización del mando

El segundo vector del cambio afectó a la estructura de poder dentro de la compañía.

La llegada de Murtra se acompaña de la sustitución de parte de los gestores asociados a la etapa “palletista”, caracterizada por:

- jerarquías verticales,

- estructuras rígidas,

- orientación excesiva a consultoría externa,

- poca agilidad en ejecución,

- y un estilo de gestión más burocrático que tecnológico.

Murtra impulsó en parte un relevo generacional y funcional, que incluyó:

Nuevos perfiles en red, sistemas y operaciones

Gestores con trayectoria técnica real, acostumbrados a dirigir equipos internos y no simplemente a coordinar proveedores.

Refuerzo de talento tecnológico

Reclutamiento de perfiles orientados a:

- automatización,

- ingeniería de software,

- IA aplicada,

- diseño de infraestructuras,

- y producto digital.

Reducción de capas directivas intermedias

El objetivo es mejorar la velocidad de ejecución y evitar las cadenas de validación que la vieja guardia había convertido en norma.

Mayor alineación con la visión industrial europea

Los nuevos responsables, en principio, vienen no solo gestionan procesos: sino a reconstruir capacidades, tal como exigen las directrices europeas para recuperar soberanía digital.

3. Conexión con los informes Draghi y Letta: la transformación que Europa exige

En 2024–2025 Mario Draghi y Enrico Letta entregaron a la Comisión Europea dos informes clave que definen el futuro industrial del continente:

El informe Draghi

Se centra en reindustrialización, soberanía tecnológica y escalabilidad europea. Sus mensajes principales son:

- Europa no puede depender de proveedores externos para tecnologías estratégicas.

- Debe integrar cadenas de valor críticas dentro del territorio europeo.

- Las telecos necesitan masa crítica, eficiencia operativa y control tecnológico del “core” de sus redes.

El informe Letta

Aborda el refuerzo del mercado único y la necesidad de consolidación sectorial. Los mensajes clave son:

- El mercado de telecomunicaciones europeo está excesivamente fragmentado.

- La regulación actual impide a las operadoras europeas competir con Estados Unidos y China.

- Las telecos deben recuperar capacidad de inversión y desarrollo tecnológico propio.

4. Cómo encaja la Telefónica de Murtra en ese nuevo marco europeo

Murtra interpreta estos

informes como una hoja de ruta para Telefónica.

Las conclusiones de Draghi y Letta justifican plenamente:

- Recuperar capacidades internas.

- Apostar por “insourcing” en tecnología clave.

- Reducir dependencia de consultoras y proveedores.

- Simplificar estructuras y profesionalizar el mando.

- Preparar la empresa para un futuro de consolidación europea.

El recorte del dividendo, la modernización de procesos, el control de deuda y el giro hacia la eficiencia no responden solo a un programa interno: son parte de una alineación directa con el marco de transformación industrial que Europa exige a sus telecos.

5. Conclusión de la llegada de Murtra: se presenta como un cambio de paradigma

La etapa Murtra se presentó en Telefónica, no solo en un cambio de presidente, sino en una reescritura profunda del modelo operativo que la compañía llevaba arrastrando veintiocho años.

Esto implicaba:

- Recuperar el control tecnológico (“insourcing”).

- Sustituir estructuras directivas obsoletas.

- Reorientar la empresa a la soberanía digital europea.

- Prepararla para un entorno de consolidación y alta exigencia.

- Alinear la empresa con las directrices industriales marcadas por Draghi y Letta.

Es, en esencia, un retorno a la ingeniería propia, a la empresa que construía tecnología y no solo gestionaba proveedores. Telefónica está intentando volver a ser protagonista de su propio futuro tecnológico, en lugar de subcontratarlo.

El 4 de noviembre Murtra presentó el nuevo plan estratégico “Transform & Grow” que venía a cambiar el paso y prepararla para el futuro europeo que ha diseñado la Comisión Europea. El plan definió los siguientes compromisos y objetivos. Telefónica+2LaSexta+2

- Crecimiento moderado y sostenido: ingresos con tasa compuesta anual de +1,5-2,5 % entre 2025-2028, subiendo a +2,5-3,5 % entre 2028-2030. Telefónica+2Computerworld.es+2

- EBITDA ajustado en ascenso con una progresión similar: +1,5-2,5 % entre 2025-2028; +2,5-3,5 % entre 2028-2030. LaSexta+2Telecoms+2

- Reducción de deuda y mejora del flujo de caja libre (FCF), priorizando mantener un grado de inversión adecuado. Reuters+2Telefónica+2

- Política de dividendos revisada: manteniendo 0,30 €/acción para 2025 (en dos tramos), y reduciendo para 2026 a 0,15 €/acción — comenzando a partir de 2027. Para 2027/2028, dividendo será variable: 40–60 % del FCF base. LaSexta+2Marketing Insider Review+2

- Ahorros operativos significativos: se estiman hasta 2.300 millones de euros de ahorro bruto en 2028, y hasta 3.000 millones en 2030, mediante eficiencia operativa, simplificación del grupo, transformación digital, optimización de procesos y venta de activos de redes obsoletas (“legacy”). Telefónica+2Mobile World Live+2

- Orientación estratégica clara hacia mercados clave: concentración en cuatro mercados principales: España, Alemania, Reino Unido y Brasil. LaSexta+2Xataka Móvil+2

- Impulso a negocio B2C y B2B / institucional, modernización tecnológica y apuesta por el talento: mejorar experiencia de cliente, servicios residenciales, negocio empresarial y gubernamental, redes fijas y móviles, sistemas TI, innovación tecnológica. Marketing Insider Review+2La Ecuación Digital+2

En su presentación, Murtra dejó claro que, aunque el plan no incluye fusiones concretas, estará “preparada para capturar oportunidades de consolidación” si surgen en el horizonte 2026-2030. Telefónica+2Telecoms+2

Qué ha pasado desde entonces: primeras consecuencias y pasos operativos

Desde el 4 de noviembre hasta la actualidad, ya se han dado varias medidas concretas que reflejan la aplicación del plan:

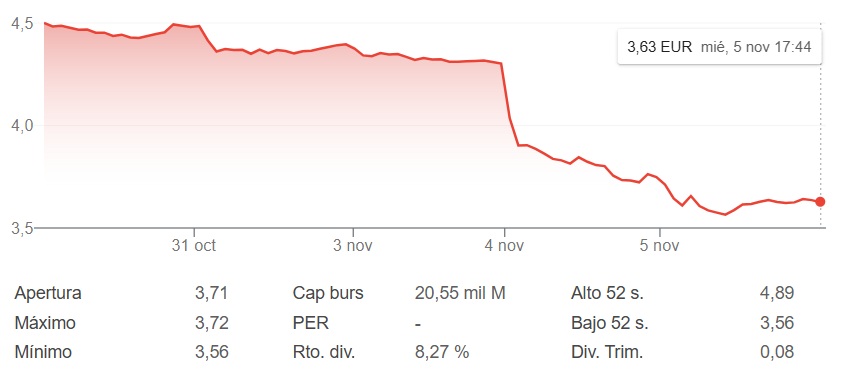

- Caída en Bolsa y pérdida de valor de mercado — El anuncio del plan provocó una caída de las acciones de Telefónica de alrededor de un 13 % ese día, lo que supuso una pérdida de valor de mercado cercana a 3.000-3.500 millones de euros. Reuters+2Diari ARA+2

- Recorte del dividendo para 2026 confirmado — El dividendo pasa de 0,30 € por acción (2025) a 0,15 € por acción para 2026. LaSexta+2Capital Madrid+2

- Avisos de reajuste de costes operativos — La empresa ya alerta sobre el alza de costes en mano de obra, arrendamientos y otros costes operativos, señalando la necesidad de reestructurar para preservar márgenes. Demócrata+1

- Ajustes en plantilla a través de un ERE (Expediente de Regulación de Empleo) — Se contempla un recorte de personal importante en España (varios miles de puestos), como parte de la simplificación operativa que exige el plan. El País+2Cinco Días+2

- Revisión y reducción del impacto del ERE en algunas filiales — En fechas recientes la compañía anunció que reduce en un 5 % la afectación del ERE respecto a lo previsto en tres de sus filiales, lo que implica menores despidos de los inicialmente planteados. El País+1

- Negociaciones con sindicatos sobre el ERE y futuro convenio — Telefónica negocia con sindicatos las condiciones del ajuste, prejubilaciones, indemnizaciones, voluntariedad de salidas, tasa de reposición de empleo, etc. Cinco Días+1

- Exploración de fusiones y adquisiciones en Europa y Brasil — La empresa, bajo la dirección de su presidente, ya declara públicamente que está abierta a consolidaciones, con conversaciones en marcha orientadas a socios estratégicos que permitan escala y sinergias. Cinco Días+1

- Enfoque en eficiencia, modernización tecnológica y reorientación del negocio — Aunque aún no se han publicado detalles técnicos amplios, el plan prevé modernizar redes, potenciar servicios digitales, aumentar competitividad, mejorar oferta B2C/B2B y fortalecer la posición de Telefónica como operador europeo sólido. Marketing Insider Review+2La Ecuación Digital+2

Interpretación directa: qué supone el plan en la práctica hoy

- Telefónica ha comenzado a ajustar su estructura financiera y operativa: reducción de dividendo, revisión de costes, búsqueda de eficiencia.

- Hay un ajuste en plantilla real (6.088 empleados) con un ERE en marcha que supondrá profundizar más si cabe en esa externalización que supone ahondar más si cabe en la pérdida de control de la operativa.

- La empresa ya actúa como un operador con una nueva ambición: no solo mantener redes externalizando las misma, sino prepararse para crecer, consolidar mercado en Europa/Brasil, y modernizar su estructura tecnológica.

- Pero también hay un mensaje al mercado e inversores: no habrá un dividendo “generoso” en el corto plazo; Telefónica apuesta por reestructuración, reducción de deuda, y reinversión en su “core”.

Desde la presentación del plan estratégico de Telefónica y el discurso insistente de Murtra en favor de un “rearme tecnológico europeo”, se ha ido generando un choque frontal entre la visión que la compañía —y el conjunto de las grandes telecos— quieren trasladar a Bruselas y la posición firme de la Comisión Europea, liderada en este dossier por la comisaria Teresa Ribera.

Murtra sostiene que Europa vive un “momento Sputnik” y que solo mediante consolidación, mayor escala empresarial y una regulación de fusiones más flexible, las telecos podrán invertir al ritmo necesario en IA, 5G/6G, ciberseguridad y nuevas infraestructuras. Su argumento es que la normativa actual limita el crecimiento de operadores europeos y les impide competir con gigantes estadounidenses y chinos. Bajo esa narrativa, la consolidación se presenta como una condición indispensable para la soberanía tecnológica de la Unión Europea.

Ribera, sin embargo, ha desmontado públicamente este diagnóstico. Su mensaje central es claro: el problema del sector no es la regulación de competencia, sino el mercado en el que operan las telecos. Señala tres obstáculos estructurales: la fragmentación del mercado europeo, la gestión desigual del espectro entre Estados miembros y la persistencia de mercados estrictamente nacionales debido a barreras regulatorias internas. En otras palabras, para la Comisión el cuello de botella no está en Bruselas, sino en los marcos nacionales y en un modelo empresarial que sigue anclado en estrategias del pasado.

Además, Ribera rechaza la interpretación que las telecos han hecho del Informe Draghi. Draghi pide integración, escala y modernización del mercado, pero no pide relajar la política de competencia ni permitir oligopolios. Las telecos han tratado de usar el informe como aval a favor de fusiones que reduzcan operadores; Ribera lo ha aclarado sin matices: ni Draghi ni Letta han pedido sacrificar la competencia, y la Comisión no va a abrir la puerta a concentraciones que reduzcan la pluralidad de proveedores.

El choque se agrava al observar movimientos empresariales como el compromiso de Telefónica de destinar 4.100 millones de euros a derechos del fútbol en España, justo mientras reclama a Bruselas más libertad para consolidarse alegando falta de capacidad inversora. Para la Comisión, estos hechos ilustran que el problema no es la escala, sino las elecciones estratégicas de las propias empresas: invertir miles de millones en contenidos deportivos es difícil de conciliar con la narrativa de “no podemos invertir en tecnología sin fusiones”.

Así, el conflicto entre Murtra y Ribera se resume en una dualidad muy simple:

- Murtra quiere un modelo que permita consolidar, ganar tamaño y flexibilizar el marco de competencia para invertir más y competir globalmente.

- Ribera quiere un mercado europeo integrado, moderno y fuerte, pero sin sacrificar la competencia ni permitir duopolios que perjudiquen al consumidor y frenen la innovación a largo plazo.

En esta colisión, la Comisión mantiene el timón: actualizar reglas sí, pero sin renunciar al fundamento del modelo europeo. Y mientras las telecos reclaman que la regulación es el problema, Ribera insiste en que el verdadero obstáculo está en un mercado fragmentado y en estrategias empresariales que no siempre priorizan la inversión tecnológica que dicen necesitar.

En definitiva, la consolidación que promueve Murtra ha encontrado en la posición de Teresa Ribera un muro difícil de sortear: Bruselas no va a desarmar la política de competencia, ni va a permitir concentraciones sin demostrar beneficios claros para la innovación y para los ciudadanos. Y en ese equilibrio —más Europa, sí; menos competencia, no— se está decidiendo el futuro del sector de las telecomunicaciones en el continente con un presidente de Telefónica con el pie cambiado ante el nuevo escenario diseñado por la Comisión Europea.

Ha pasado más de un mes desde la presentación del plan estratégico, y la acción no repunta en los mercados bursátiles. Aquí están varios análisis recientes de casas/instituciones sobre Telefónica —con sus conclusiones, recomendaciones y datos clave— acompañados de enlaces. Voy “en crudo”, sin florituras para que cada uno saque sus conclusiones:

Principales casas de análisis – sus conclusiones recientes

|

Casa / firma / fuente |

Recomendación / precio objetivo / valoración clave |

Qué destacan como motivos / riesgos / puntos críticos |

|

Bank of America (BofA) |

Underperform; precio objetivo ≈ 3,40 €/acción. Bolsamania+3Investing.com+3Investing.com+3 |

-

Recorte del dividendo ~ 50%. |

|

DZ Bank |

Sell; precio objetivo ≈ 3,70 €. GuruFocus |

Perspectiva cautelosa sobre el corto/medio plazo; consideran limitado el potencial de revalorización. GuruFocus |

|

Bankinter |

Recientemente rebajó su recomendación a Vender con la publicación del nuevo plan estratégico de Telefónica. Consenso del Mercado+1 |

Subrayan que el plan 2025-2030 implica: dividendo reducido, crecimiento moderado, deuda elevada y flujo de caja revisado a la baja (FCF 2025 revisado de 2.700 M€ a ~1.900 M€). Consideran que no hay catalizadores claros para una recuperación sostenida. Bankinter+1 |

|

Otras casas (“consenso general” / agregados de análisis) |

Según un resumen reciente, el consenso para el ADR en EE. UU. estaría entre “mantener” y “vender / underperform”. Por ejemplo, un promedio de precio-objetivo cercano a 4 $, con varios “sell / strong sell”. MarketBeat+1 |

Argumentan que aunque la empresa tiene historia, el recorte de dividendo, la reestructuración y la falta de catalizadores inmediatos reducen el atractivo a medio plazo. MarketBeat+2Investing.com+2 |

Qué dicen los analistas sobre el nuevo plan estratégico y su impacto

- El nuevo plan 2025–2030 de Telefónica incluye un recorte del dividendo en 2026 al 50% (de 0,30 € a 0,15 €), con futuros pagos vinculados al flujo de caja libre. Radio Intereconomía+2Bankinter+2

- Según Bankinter: el crecimiento esperado (ingresos, EBITDA, FCF) en ese plan es modesto (crecimientos anuales del 1,5–2,5 % hasta 2028, 2,5–3,5 % 2028–2030), insuficiente comparado con lo que muchos inversores esperaban. Bankinter+1

- El plan no contempla fusiones o adquisiciones contundentes —que habían sido esperadas por parte del mercado—, lo que supone un duro golpe a las expectativas de “valor vía M&A”. Cinco Días+2Investing.com+2

- Algunos analistas creen que el recorte del dividendo, aunque duro, era “esperable” — su argumento: el dividendo histórico era demasiado generoso —, pero avisan de que esto reduce el atractivo para el inversor de renta. Cinco Días+2Investing.com Español+2

Riesgos y razones de cautela que resaltan los analistas

Entre los aspectos más críticos:

- Endeudamiento elevado y apalancamiento estructural —lo que limita la flexibilidad financiera si la generación de caja flaquea. Bankinter+2EL BOLETIN+2

- Crecimiento orgánico bajo, con escasa visibilidad de revalorización importante. Bankinter+1

- La reducción del dividendo debilita el perfil de “valor de renta” que muchas carteras buscaban en Telefónica. EL BOLETIN+2Yahoo Finanzas+2

- Falta de catalizadores claros a corto/medio plazo: sin fusiones anunciadas, sin crecimiento fuerte, sin vuelta de dividendo “gordo”. Investing.com+2Cinco Días+2

Síntesis: lo que indican los datos recientes

- Las casas más influyentes (Bank of America, DZ Bank, Bankinter…) ya tienen a Telefónica como “vender / infraponderar / vender”. Investing.com+2GuruFocus+2

- El nuevo plan estratégico —con recorte de dividendo y guía conservadora— ha cambiado drásticamente el perfil de la empresa: ya no es “recomendable para renta” salvo que se cumplan muchas condiciones de mejora y desapalancamiento. Bankinter+2Radio Intereconomía+2

- En el consenso general de analistas que siguen la acción, la valoración se mueve hacia el rango de 3,4–4,5 €, con muchos cerca del extremo bajo. Telefónica+2MarketBeat+2

Enlaces relevantes

- Informe de Bank of America: “Telefonica stock downgraded …” Investing.com+2Investing.com+2

- Nota de prensa sobre el recorte del dividendo y detalles del plan estratégico de Telefónica. Radio Intereconomía+1

- Análisis de Bankinter sobre el plan 2025–2030 y sus implicaciones. Bankinter+1

- Resumen de recomendaciones de casas de análisis que cubren Telefónica. Telefónica+1

- Información sobre la rebaja de DZ Bank a “Sell”. GuruFocus

En medio de esta indiferencia de los mercados con la acción de Telefónica, hoy nos enteramos de la siguiente noticia. Isidro Fainé, vicepresidente de Telefónica y presidente de CriteriaCaixa y de la Fundación La Caixa, ha vendido a título personal 25.140 acciones de Telefónica por unos 91.700 euros, a un precio de 3,65 euros por título, según los registros comunicados a la CNMV. Con esta operación, realizada el 3 de diciembre, reduce ligeramente su posición directa en la compañía hasta rondar las 675.000 acciones, valoradas en torno a 2,4 millones de euros a precios actuales. No es un movimiento aislado: ya en noviembre de 2024 se deshizo de 35.000 acciones por unos 145.000 euros, de modo que lleva dos años consecutivos aprovechando la parte final del ejercicio para recortar su exposición personal al valor. elconfidencial.com+1

La venta llama la atención por el contexto en el que se produce. Llega pocas semanas después de la presentación del nuevo plan estratégico de Telefónica, el 4 de noviembre, que provocó una caída cercana al 13 % en bolsa el mismo día de su anuncio y ha sido recibido con escepticismo por el mercado, en especial por el recorte del dividendo y las dudas sobre la capacidad de la compañía para cumplir sus objetivos de crecimiento y desapalancamiento. elconfidencial.com

Mientras Fainé, vicepresidente de Telefónica y accionista dominical reduce su paquete personal, el resto de la alta dirección ha optado por el movimiento contrario: el presidente Murtra y el consejero delegado Gayo han invertido cada uno unos 500.000 euros en acciones de Telefónica, y varios directivos clave (Estrategia y Desarrollo, Regulación, Finanzas y Control) han añadido en conjunto otros 500.000 euros, sumando alrededor de 1,5 millones de euros en compras recientes para escenificar confianza en el plan y en la evolución futura de la empresa.

En resumen, la noticia refleja una disonancia interna en los movimientos de los máximos responsables: el vicepresidente y referente del principal accionista privado vende un pequeño paquete de acciones en un momento en que la acción cae y el mercado cuestiona el nuevo plan, mientras el núcleo ejecutivo responde con compras significativas para respaldar públicamente la estrategia de Murtra.

El Estado, a través de la SEPI, ha pasado de ser un espectador más a convertirse en primer accionista de Telefónica, con un 10% del capital adquirido por 2.285 millones de euros y vocación explícita de permanencia y “protección de capacidades estratégicas”.SEPI+1 Once meses después de la llegada de Murtra, con un plan estratégico que no convence al mercado, la acción por debajo del precio al que entró el Estado, un ERE de más de 6.000 personas (ahora algo rebajado)El País+1 y un vicepresidente como Fainé reduciendo su posición, la pregunta ya no es teórica: ¿Qué debe hacer el Estado con ese 10%?

A continuación haré una análisis razonado de la situación y por donde debería discurrir dicha resolución de la situación actual por la que atraviesa la operadora:

1. Punto de partida: qué es hoy el Estado dentro de Telefónica

La SEPI ha comprado su 10% a

un precio medio de unos 4,02 €/acción, es decir, por encima de los 3,6–3,7 €

actuales. SEPI+2Diari ARA+2

Eso significa tres cosas muy sencillas:

- El Estado ya sufre una pérdida latente relevante.

- Su entrada no fue un movimiento financiero especulativo, sino político-estratégico: asegurar que Telefónica, como operador crítico, no queda en manos de un único accionista extranjero (STC, Criteria, etc.).RTVE+1

- Tiene, por primera vez en décadas, poder real para influir en el rumbo de la compañía.

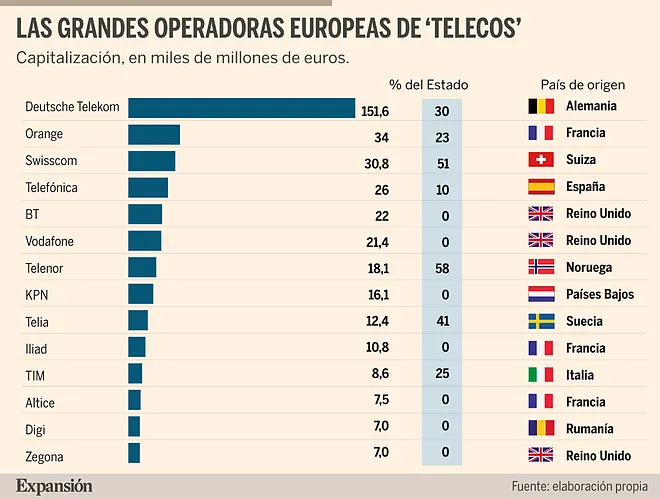

Si tomamos como referencia a

Francia con su operadora Orange (Estado ≈ 23% del capital) y a Alemania con Deutsche Telekom

(Estado + KfW ≈ 28% del capital), telcotitans.com+3Wikipedia+3kfw.de+3 el patrón es

claro:

el Estado no gestiona el día a día, pero sí marca límites y

prioridades en todo lo que afecta a soberanía, infraestructuras

críticas, empleo de calidad y alineación con las políticas europeas. En

España, esa es ahora la responsabilidad ineludible de la SEPI con su 10%

en Telefónica.

2. Primera capa: exigir coherencia entre el discurso europeo y la práctica diaria

Murtra ha vendido un relato: “insourcing”, soberanía digital, alineación con Draghi y Letta, rearme tecnológico europeo, menos dependencia de consultoras y más músculo interno. Pero los hechos recientes dibujan una escena tensa:

- Plan “Transform & Grow” con recorte del dividendo a 0,15 € en 2026. El País+1

- Caída del 13% en bolsa el día del anuncio y un precio que no remonta desde entonces. El Economista+2Telefónica+2

- ERE de más de 6.000 personas en España (ahora algo rebajado, pero aún masivo). El País+1

- Compromiso de 4.100 millones en derechos de fútbol y Champions hasta 2032, que refuerza un modelo de “fútbol como anzuelo” más que un modelo de I+D y servicios tecnológicos propios. El Economista+1

El primer deber del Estado como accionista relevante es poner orden en esa narrativa. Eso no exige cambiar de presidente de inmediato, pero sí:

- Pedir al consejo –por escrito, y en el marco de sus órganos formales– un informe detallado de ejecución del plan, con hitos trimestrales, métricas concretas (deuda, FCF, capex, nivel de externalización, peso del gasto en contenidos, etc.) y comparación con pares europeos.

- Exigir una separación clara entre discurso industrial europeo y decisiones comerciales internas: si Telefónica se presenta en Bruselas como campeón de la IA, 5G/6G y redes críticas, el peso del fútbol en su asignación de capital debe estar bajo control y explicado.

Aquí el Estado debe comportarse exactamente como lo haría el Estado francés en Orange: no interviene en cada contrato, pero sí exige que las grandes decisiones estratégicas no contradigan el relato de país y de Europa.

3. Segunda capa: reorientar el gobierno corporativo desde el consejo

Con un 10%, el Estado español no puede ni debe mandar solo, pero sí puede:

- Designar y respaldar consejeros con perfil industrial, tecnológico y europeo, no únicamente financiero o político.

- Propulsar comités en el consejo centrados en:

- estrategia tecnológica e industrial (no sólo “estrategia corporativa” en clave M&A),

- riesgos de dependencia tecnológica de terceros,

- calidad del empleo y modelo de talento,

- cumplimiento de la agenda europea (Draghi, Letta, políticas de competencia y de datos).Telefónica+1

En Francia, el Estado canaliza su influencia sobre Orange a través de la Agence des participations de l'État (APE), que se sienta en el consejo, sigue los planes, opina sobre nombramientos y, llegado el caso, marca líneas rojas (por ejemplo, en la venta de activos estratégicos o en la orientación hacia África y el 5G).Wikipedia+2Wikipedia+2

En Alemania, el Estado y el banco público KfW no pesan en el día a día de Deutsche Telekom, pero sí han intervenido en los grandes virajes (privatización gradual, alianzas estratégicas, equilibrio entre inversión en red y desapalancamiento). kfw.de+2Reuters+2

En España, la SEPI debe seguir un camino similar: no nombrar asesores políticos camuflados, sino consejeros capaces de discutir de tú a tú con Murtra:

- sobre arquitectura de red,

- sobre plataformas de datos,

- sobre I+D propia,

- sobre dependencia de hiperescaladores (AWS, Google Cloud, etc.),

- sobre grado real de “insourcing” vs. “outsourcing” tras el ERE de más de 6.000 empleados.

4. Tercera capa: condicionar apoyos y estabilidad a cambios concretos en el modelo

El Estado no sólo ha metido 2.285

millones de euros; también ha otorgado a Telefónica un sello

de “activo estratégico de país”. RTVE+1

Eso tiene efectos: acceso a foros, interlocución preferente con Bruselas,

capacidad de influencia en políticas de espectro, fiscalidad, ayudas, etc.

Con ese respaldo vienen condiciones lógicas:

- “Insourcing” de verdad, no sólo en el

discurso

El ERE amenaza con profundizar la externalización y la dependencia del modelo productivo en terceros que no tienen los intereses de Telefónica, si no se acompaña de un plan de re-internalización y recualificación. El Estado puede exigir –desde el consejo y en foros públicos– que: - las salidas se compensen con contratación de perfiles tecnológicos internos,

- los contratos con consultoras externas se reduzcan en porcentaje del gasto total,

- se publiquen objetivos de reducción de dependencia de terceros en sistemas críticos.

- I+D y activos tecnológicos propios como

condición de apoyo político

Si Telefónica quiere ser la teleco “europea de referencia” del discurso de Murtra, el Estado puede marcar un mínimo de: - porcentaje del capex dedicado a desarrollo de plataformas propias,

- proyectos de I+D en colaboración con centros tecnológicos europeos,

- participación en consorcios paneuropeos (chips, cloud soberano, ciberseguridad), siguiendo el modelo tan exitoso de Airbus.

- Revisión profunda de la política de

contenidos “fútbol-céntrica”

No se trata de prohibir el fútbol, pero sí de: - exigir que compromisos a tan largo plazo (4.100 millones hasta 2032) se evalúen también a la luz de la estrategia tecnológica,

- pedir escenarios comparativos: “¿qué habría pasado si la mitad de esa cantidad se hubiera destinado a I+D y modernización de red?” Eso no es intervencionismo, es una pregunta razonable de un accionista que representa al contribuyente.

Si estas condiciones se articulan con claridad, Murtra y su equipo saben a qué atenerse: la “paz accionarial” que da el Estado no es un cheque en blanco.

5. Cuarta capa: ¿Qué pasa si el plan no funciona, hasta dónde puede llegar el Estado?

La pregunta apunta más

lejos:

¿qué pasa si, tras todo eso, la acción sigue sin repuntar, la deuda no

baja como estaba previsto, el ERE erosiona capacidades internas y el mercado

sigue sin creerse el plan “Transform & Grow”?

Aquí la comparación con Francia y Alemania es útil.

En Orange, el Estado no ha dudado ni un minuto, cuando lo ha considerado necesario, en influir en relevos de CEO o presidentes cuando la estrategia se percibía agotada o mal alineada con el interés público (por ejemplo, en etapas de fuerte endeudamiento o conflictos de gobernanza con el presidente Michel Bon) bit.ly/48GBvjO

Foto: posición en el ranking que elabora la Comisión Europea sobre las 2500 empresas que más invierten en el mundo en la I+D, la inversion en millones de euros y posición en dicho ranking lo dicen todo sobre la posición que hoy ocupan las telecos europeas en la digitalización.

En Deutsche Telekom, el Estado ha sido más discreto, pero también ha usado cambios en el consejo y ajustes en su participación para dar señales cuando quería reorientar la etapa de la compañía. kfw.de+1

En Telefónica, un 10% del capital no da control, pero sí capacidad de formar mayorías si el Estado coordina posición con otros accionistas relevantes (CriteriaCaixa, algunos institucionales europeos, etc.), como sucedió para cesar al anterior presidente, Álvarez-Pallete. Diario Público+1

La secuencia lógica sería:

- Primero, revisión rigurosa tras 11 meses de la llegada del nuevo presidente Murtra:

- ¿Se ha reducido la deuda en la senda comprometida?

- ¿Se cumple la guía de FCF?

- ¿Ha mejorado la percepción de riesgo crediticio?

- ¿Ha mejorado el posicionamiento tecnológico real (no sólo en presentaciones)?

- ¿Ha disminuido la dependencia de outsourcing?

- ¿Se percibe un giro en la valoración de los analistas o sigue el consenso en “vender / infraponderar”? Telefónica+2Demócrata+2

- Segundo, si las respuestas son negativas y la acción sigue claramente por debajo del precio de entrada de la SEPI sin horizonte de mejora:

- el Estado puede votar en contra de la remuneración del consejo,

- puede pedir una evaluación externa de la gestión y de la ejecución del plan,

- puede solicitar formalmente una revisión del propio plan “Transform & Grow”.

- Tercero, si la conclusión de esa evaluación –compartida por otros accionistas– es que el problema ya no es el contexto, sino el liderazgo, el Estado tiene toda la legitimidad para plantear en el consejo:

- un relevo en la presidencia,

- o un cambio más amplio en la cúpula, siempre dentro de los mecanismos societarios ordinarios (no por decreto, sino por voto en el órgano de gobierno).

La dimisión de Murtra, en ese escenario, no sería un gesto caprichoso, sino el desenlace lógico de:

- un plan estratégico que no se cumple,

- una desconexión persistente con el mercado,

- una tensión continuada con la Comisión Europea (Ribera) por el uso del relato Draghi/Letta,

- y una asignación de capital (ERE + fútbol + poca I+D) difícil de defender ante quien ha puesto 2.285 millones de dinero público en la mesa.

6. El equilibrio fino: proteger el interés general sin “politizar” Telefónica

Todo esto exige un matiz importante: que el Estado actúe como accionista exigente y responsable que pretende salvaguardar un activo estratégico para nuestro país , no como gestor en la sombra.

Eso implica:

- Transparencia absoluta en sus posiciones: explicar por qué apoya o no apoya determinadas decisiones, siempre en clave de interés general (soberanía digital, empleo de calidad, alineación con Europa, retorno razonable de la inversión pública), no de ciclo político.

- Respeto a la profesionalidad de los ejecutivos: exigir resultados y coherencia, pero sin utilizar Telefónica como campo de batalla partidista.

- Aprender de los errores ajenos: el exceso de injerencia del Estado francés en Orange ha sido criticado por algunos como freno a la agilidad; el desapego excesivo habría sido igual de dañino. El punto medio es el más difícil, pero también el más europeo siempre que no se abandone la custodia de los intereses nacionales.

7. En síntesis

En este escenario, el Estado tiene tres planos de actuación claros:

- Ahora mismo: usar su 10% para exigir coherencia entre el relato europeo de Murtra y la práctica real de Telefónica; pedir métricas, condicionar su apoyo, reorientar el foco hacia “insourcing” e I+D y revisar la lógica de grandes compromisos como el fútbol.

- En el medio plazo: reforzar el gobierno corporativo con perfiles adecuados, comités fuertes y una agenda alineada con Draghi, Letta y la política de competencia de la Comisión; hacer entender que la “vocación de permanencia” de la SEPI no equivale a “permiso para cualquier cosa”.

- En el extremo, si el plan fracasa y la desconexión con el mercado y con Bruselas persiste: utilizar los mecanismos societarios para promover un cambio en la presidencia y en el equipo gestor, incluida la dimisión de Murtra, no como gesto político, sino como consecuencia natural de una gestión que no ha sido capaz de proteger ni el valor de la compañía ni el interés estratégico de los ciudadanos a los que el Estado representa.

Dicho en corto pero de forma clara: el Estado no está en Telefónica para mirar la cotización, sino para proteger un activo crítico del país. Y eso, llegado el caso, incluye también decidir quién debe –y quién no debe– seguir pilotando la operadora, tras el paso de once meses hoy está en una situación peor como muestran las valoraciones de los analistas e inversores que siguen a la operadora.

Para terminar el post quiero manifestar que el caso del operador Free en Francia dejó una lección incómoda para todos los incumbentes europeos: no fue un gran plan estratégico interno, ni una consolidación entre gigantes, lo que sacó al sector de su letargo, sino la irrupción de un actor incómodo que obligó a los grandes a moverse. Free no destruyó el mercado; obligó a Orange, SFR y Bouygues a dejar de vivir de rentas, a innovar en serio y a justificar ante clientes y regulador cada euro de margen. La competencia —bien regulada, pero real— como defiende la Comisaria Ribera, actuó como esa fuerza externa que el propio sistema ya no era capaz de generarse a sí mismo.

Hoy, en el caso de Telefónica, la figura “incómoda” no es un nuevo operador, sino el Estado con su 10% en el capital a través de la SEPI. Igual que el regulador francés no compró el discurso catastrofista contra Free, el Estado español no puede comprar sin más el relato de que todo se arreglará con tiempo, consolidación futura y paciencia infinita del mercado. Ha pasado casi un año desde la llegada de Murtra, se ha presentado un plan que prometía cambio de paradigma, se ha ejecutado un ERE masivo, se han comprometido miles de millones al fútbol y, sin embargo, la acción no repunta y las casas de análisis siguen clasificando a Telefónica como valor a vender o infraponderar. El mercado, simplemente, no se cree que el rumbo haya cambiado.

En Francia y Alemania, el Estado no está en Orange ni en Deutsche Telekom para aplaudir desde la grada, sino para condicionar de verdad las decisiones estratégicas cuando chocan con el interés general. Ese es el espejo en el que debería mirarse España. Un 10% en Telefónica no da derecho a gestionar la compañía, pero sí obliga a no ser neutral cuando el discurso de “insourcing”, soberanía tecnológica e I+D propia se traduce en más externalización, menos talento interno y una asignación de capital que privilegia el entretenimiento sobre la construcción de capacidades. Si Free sirvió para demostrar que la competencia bien diseñada puede reordenar un sector, la SEPI debe asumir que su función hoy es ejercer esa presión ordenadora desde dentro del accionariado, no limitarse a custodiar un paquete de acciones.

El tiempo transcurrido desde el 18 de enero ha sido suficiente para que, al menos, se percibiera un cambio de tono en el mercado: una mejora en la confianza, un giro en las recomendaciones, alguna señal de que el plan empezaba a cerrar la brecha entre relato y realidad. Pero los mensajes de Bank of America, DZ Bank, Bankinter y el consenso internacional apuntan justo en la dirección contraria: ven crecimiento débil, deuda pesada, dividendo recortado y ausencia de catalizadores claros. Ese veredicto externo coloca a la SEPI frente a una disyuntiva que ya no admite dilaciones: o actúa como un accionista exigente —alineado con lo que hacen París y Berlín en sus campeones nacionales— o acepta, por inacción, que el dinero público y el capital humano de Telefónica se sigan erosionando.

Porque si algo enseña la historia del sector es que las empresas de red pueden sobrevivir a casi todo menos a su propia descapitalización interna. Las infraestructuras se refinancian, los contratos de fútbol se renegocian, los planes estratégicos se reescriben; el talento que se pierde y la capacidad tecnológica que se entrega a terceros son mucho más difíciles de recuperar. Para la SEPI, a estas alturas, la demora en la toma de decisiones ya no es neutralidad: es una forma silenciosa de complicidad con un rumbo que ni el mercado ni Bruselas terminan de avalar. Y si el Estado está en Telefónica para proteger un activo crítico del país, lo único que no puede permitirse es mirar hacia otro lado mientras se vacía por dentro la empresa que dice querer rescatar.

Ya lo dijo Peter Drucker: “Lo más peligroso en tiempos de turbulencia no es la turbulencia: es actuar con la lógica de ayer.”

No hay comentarios:

Publicar un comentario