Hace un par de años, una gran operadora europea —llamémosla EuroTel— presentó a bombo y platillo su gran proyecto de transformación: un sistema de atención al cliente totalmente apoyado en inteligencia artificial generativa. En las presentaciones internas, los powerpoints hablaban de reducción de costes del 30 % en el contact center, tiempos de respuesta mínimos y una experiencia “más humana que los humanos”.

Durante los primeros meses, las cifras parecían darle la

razón al comité de dirección:

– Menos llamadas derivadas a agentes humanos

– Menos tiempo medio de gestión

– Más satisfacción en las encuestas “rápidas” al colgar

Hasta que llegaron dos cosas a la vez:

- El endurecimiento regulatorio sobre atención al cliente y transparencia algorítmica.

- Las primeras reclamaciones serias de clientes vulnerables que habían sido “paseados” por el robot durante minutos sin conseguir hablar con una persona.

El punto de inflexión llegó con un caso muy concreto: una persona mayor, con un problema de facturación por un cobro indebido, que tardó más de 40 minutos en lograr que el sistema le pasara con un agente humano. La incidencia acabó en prensa, en la autoridad de consumo y en el regulador sectorial. De repente, aquel proyecto estrella de IA dejó de ser un caso de éxito de eficiencia y se convirtió en un riesgo reputacional y regulatorio.

La compañía se vio obligada a rehacer el diseño:

– Introdujo la obligación de ofrecer un agente humano desde el primer menú.

– Redujo la autonomía del sistema de IA en determinados colectivos.

– Aumentó los equipos de supervisión y auditoría de algoritmos.

El ahorro prometido se

evaporó en gran parte, pero la lección quedó clara en el consejo:

la pregunta ya no era “¿cuánta IA podemos meter?”, sino

“¿cuánta IA podemos meter sin romper la ley, la reputación y la confianza

del cliente?”.

Desde entonces, EuroTel sigue invirtiendo en inteligencia artificial, pero los directivos han cambiado el discurso: hablan menos de “robots que sustituyen personas” y más de IA como herramienta asistencial, siempre bajo la premisa de que, en Europa, los derechos del ciudadano no son una externalidad… Sino la línea roja que marca el juego.

Durante los últimos años, la inteligencia artificial (IA) se ha convertido en el gran relato de crecimiento de los mercados y, muy especialmente, del sector tecnológico. Sin embargo, detrás del entusiasmo empiezan a aflorar señales claras de fatiga: volatilidad bursátil, modelos de negocio dudosos, inversiones gigantescas difíciles de rentabilizar y una adopción empresarial mucho más lenta de lo prometido. Este post analiza ese posible “espejismo” de la (IA) como burbuja, su impacto específico en las telecomunicaciones —con foco en Telefónica—, y cómo la regulación europea y española (desde el Reglamento de IA al refuerzo de los derechos de los consumidores) condiciona tanto su despliegue como su monetización real.

Al mismo tiempo, se abordan las tensiones políticas y estratégicas que atraviesan este debate: el choque entre el discurso de directivos como Marc Murtra, que reclaman priorizar la construcción de tecnología en Europa, y la posición de la Comisión Europea, que recuerda que el problema no es solo la regulación, sino también la falta de mercado único efectivo y la escasa inversión real en I+D de las propias telecos. En ese cruce entre “hype”, regulación, prudencia inversora y retórica política es donde se juega el futuro de la IA en Europa.

Durante las últimas semanas, estamos observando en los mercados bursátiles una fuerte volatilidad asociada al sector tecnológico y, en concreto, a la inteligencia artificial (IA). Aunque los grandes índices estadounidenses han registrado avances significativos —el Dow Jones +2,6 %, el S&P 500 +3,2 % y el Nasdaq +4,2 % en su mejor semana de Acción de Gracias desde 2012—, la sensación que predomina entre analistas e inversores es que el rally de la IA podría estar mostrando síntomas de agotamiento.

El S&P 500, que venía de protagonizar su peor mes de noviembre desde el año 2008, refleja el nerviosismo sobre la sostenibilidad del gasto asociado a la IA y la viabilidad económica de los principales actores del sector.

1. Señales de Tensión: Costes Reales vs. Expectativas Infladas

El modelo tradicional de Silicon Valley, basado en “fake it till you make it”, (fíngelo hasta que lo logres) ha alcanzado su límite. La IA generativa requiere infraestructuras masivas y costosas, cuyo retorno económico aún no está asegurado. Las empresas están subvencionando a sus clientes —cada usuario nuevo implica pérdidas adicionales— con la esperanza de que un eventual salto tecnológico permita cobrar precios más altos en el futuro.

Los datos más relevantes:

OpenAI

- Necesitará 207.000 millones de dólares de financiación adicional para 2030, incluso en el mejor escenario (informe HSBC).

- Sus compromisos energéticos y de capacidad ascienden ya a 1,8 billones de dólares (1.800.000.000.000).

- El coste operativo estimado cuando entren en funcionamiento sus infraestructuras será de 620.000 millones de dólares al año.

- Las pérdidas operativas acumuladas proyectadas alcanzan los 74.000 millones de dólares en 2028 (fuentes internas citadas por WSJ).

Estas cifras, inéditas para una empresa tecnológica, evidencian un modelo de negocio extremadamente intensivo en capital, más cercano a una empresa de infraestructuras que de software.

2. Inversiones Circulares y Señales de Fatiga

Incluso los anuncios que antes impulsaban fuertemente al mercado hoy pasan desapercibidos. Por ejemplo:

- Nvidia y Microsoft anunciaron una inversión conjunta de 15.000 millones de dólares en Anthropic.

- A cambio, Anthropic deberá comprar 30.000 millones en capacidad informática a Microsoft, utilizando chips de Nvidia.

En ciclos anteriores, este tipo de acuerdos circulares habría hecho dispararse las cotizaciones de todas las empresas implicadas. Esta vez, el mercado reaccionó con indiferencia, una señal inequívoca de que los inversores empiezan a cuestionar la lógica de un gasto tan desproporcionado y de retornos inciertos.

3. Volatilidad en Aumento: El Caso Nvidia

Nvidia, símbolo del boom de la IA, refleja mejor que nadie la tensión del mercado:

- En un solo día llegó a caer 7 %, para luego recuperarse parcialmente.

- Sus resultados, aunque mejores de lo esperado, provocaron una enorme oscilación: la acción abrió con +5 % y cerró en descenso.

Esta volatilidad no se veía desde la corrección de abril por los aranceles y recuerda a los movimientos que precedieron al estallido de la burbuja puntocom en 2000.

Sin embargo, es importante señalar que la acción sigue un 33 % arriba en lo que va de año, lo cual indica que el mercado todavía no ha renunciado al optimismo estructural sobre la IA.

4. La paradoja de la adopción: uso estancado pero expectativas desbordadas

Uno de los indicadores más alarmantes proviene de la Oficina Estadística de EE.UU., según la cual:

- La adopción de IA ha caído drásticamente entre empresas con más de 250 empleados.

- Tres años después del auge de la IA generativa, la demanda real es “sorprendentemente tenue”.

- Para justificar las inversiones actuales en centros de datos, la IA debería facturar 650.000 millones de dólares anuales.

- Actualmente, apenas supera los 50.000 millones.

El motivo es contundente:

Los modelos actuales no están transformando la productividad empresarial de forma significativa. Si los usuarios actuales perciben un retorno bajo, los futuros adoptantes retrasarán sus inversiones.

Esta desconexión entre gasto, expectativas y beneficios es el tipo de patrón que históricamente anticipa explosiones de burbujas tecnológicas.

5. Sobrevaloración extrema: El caso Palantir

Según analistas citados por el WSJ:

- Palantir cotiza con un múltiplo sobre ventas superior a 120 veces, uno de los más altos de la historia reciente.

- La empresa ha multiplicado su valoración por diez en un año y ronda los 500.000 millones de dólares de capitalización.

- Michael Burry (The Big Short) ya se ha posicionado corto en la acción.

- El propio CEO afirma que los analistas "no saben valorar una empresa como la suya", lo que recuerda al discurso clásico previo a grandes correcciones.

6. Los Siete Magníficos y el riesgo de desaceleración

Los “Magnificent 7” (Amazon, Alphabet, Apple, Meta, Microsoft, Nvidia y Tesla) han sido responsables de gran parte del crecimiento del S&P 500. Sin embargo:

- Las previsiones muestran un desplome del crecimiento de beneficios frente a los 493 valores restantes del índice.

- La semana pasada se evaporaron 1,2 billones de dólares de capitalización en las tecnológicas estadounidenses.

Este cambio sugiere que la prima de valoración de estos gigantes podría estar a punto de corregirse.

7. Riesgos estructurales: seguros, regulación y energía

Las aseguradoras ya han adelantado que no cubrirán riesgos derivados de la IA, igual que hicieron con la ciberseguridad. Sin historial actuarial ni forma de delimitar los riesgos, la IA se convierte en un territorio no asegurable.

Además:

- Los costes energéticos se están disparando.

- La dependencia de la infraestructura es extrema.

- La obsolescencia tecnológica amenaza con dejar anticuadas infraestructuras que aún no están terminadas.

Conclusión: Una burbuja, pero aun no explotando

Los mercados no están dando por hecho que la IA sea una burbuja inminente, pero ya han dejado de considerarla una apuesta segura. La psicología del inversor ha girado de “comprar en la caída” a “vender en la subida”, un patrón clásico previo a correcciones mayores.

En síntesis:

- Hay una burbuja, respaldada por cifras extraordinarias, expectativas desbordadas y retornos inciertos.

- No ha estallado, porque la IA sigue siendo vista como tendencia estructural a largo plazo.

- El peligro es que la monetización avanza mucho más lenta que el gasto.

- La paciencia del mercado empieza a agotarse, y el margen para extrapolar crecimiento sin beneficios reales se reduce cada día.

El mercado ha pasado del entusiasmo al escepticismo, y se adentra en una fase en la que cualquier decepción puede desencadenar una corrección profunda.

La industria de las telecomunicaciones ha sido, desde el comienzo de la revolución de la inteligencia artificial, uno de los sectores donde más esperanzas se depositaron respecto a su capacidad para transformar procesos internos, reducir costes y mejorar la eficiencia operativa. Sin embargo, el enfriamiento de expectativas que ya se observa en los mercados bursátiles respecto a la IA —alimentado por costes desorbitados, infraestructuras difíciles de rentabilizar y una adopción más lenta de lo prometido— también empieza a hacerse sentir en el corazón de las grandes operadoras como Telefónica.

A diferencia de las tecnológicas “puras”, las telecos operan en un entorno de crecimiento modesto, márgenes ajustados y necesidades permanentes de inversión. Cada año se destinan miles de millones de euros a despliegues de fibra, modernización de redes 5G, mantenimiento de infraestructura crítica y pago de licencias. En un sector donde los ingresos crecen por debajo del 3 % anual y los costes se mantienen rígidos, la IA fue presentada como una herramienta clave no para disparar ingresos, sino para recortar gastos operativos y mejorar la eficiencia de procesos internos altamente intensivos en mano de obra.

Las expectativas eran claras: automatizar centros de atención al cliente, optimizar el tráfico de red con algoritmos predictivos, anticipar averías antes de que afectaran al usuario, reducir consumo energético en infraestructuras, y agilizar procesos de back office como facturación, fraudes y gestión logística. En teoría, estas aplicaciones debían traducirse en ahorros estructurales significativos y ayudar a sostener los márgenes en un entorno cada vez más competitivo y regulado.

Pero la realidad que muestra hoy el sector es más matizada. Aunque las aplicaciones de IA funcionan técnicamente, su impacto económico avanza a un ritmo mucho menor del que los inversores esperaban. La integración con sistemas antiguos, la fragmentación de datos y la falta de procesos internos estandarizados están ralentizando la escalabilidad. Las compañías han logrado reducir algunos costes, pero no a la velocidad ni con la magnitud que justificaría la narrativa inicial. El resultado es que la IA se está convirtiendo en una herramienta útil, sí, pero no todavía en el salvavidas financiero que muchos gurus y directivos de las telecos anticiparon y siguen pregonando.

Para compañías como Telefónica, esta brecha entre expectativa y realidad genera varios efectos inmediatos. El primero es financiero. Si los beneficios de la IA en términos de reducción de gastos tardan en materializarse, la presión sobre el margen operativo aumenta. Telefónica lleva años trabajando para disminuir deuda, ajustar estructura y mantener inversiones estratégicas en fibra y 5G. Cualquier retraso en los ahorros prometidos por la automatización obliga a mantener estructuras de costes más altas durante más tiempo, e incluso puede forzar reestructuraciones adicionales.

El segundo efecto está relacionado con la inversión. La IA generativa —promesa estrella del sector— requiere una infraestructura computacional muy costosa. Las telecos no pueden competir en ese terreno con gigantes como hiperescaladores como: Microsoft, Alphabet (Google) o Amazon. De hecho, se encuentran en una posición incómoda: deben adoptar la tecnología para no quedarse atrás, pero dependen de proveedores externos cuyo coste puede incrementarse a medida que crecen sus propias necesidades. Esto no solo limita la autonomía tecnológica, sino que introduce un riesgo adicional: invertir en modelos que quizá queden obsoletos antes de que el retorno sea tangible.

El tercer impacto aparece en el terreno comercial. Una parte del discurso estratégico del sector se ha construido alrededor de la transición de “telco a techco”: operadores capaces de vender servicios de valor añadido basados en inteligencia artificial, desde soluciones de ciberseguridad a servicios empresariales. Pero si los clientes industriales perciben que la IA aporta menos productividad de la prometida, o que los beneficios son graduales y no revolucionarios, la demanda se enfría. Esto obliga a operadoras como Telefónica a reposicionar su oferta y evitar depender en exceso de una tecnología cuya monetización real aún es incipiente.

Por último, el cuarto impacto tiene una naturaleza más sistémica: reputación e historia. En un sector castigado durante décadas por el exceso de promesas —desde el 3G que iba a cambiarlo todo, hasta el 5G que llegaba para revolucionar la industria— la sensación de “otra ola de expectativas que no termina de consolidarse” puede alimentar la desconfianza de los mercados. En un momento donde se premia la prudencia financiera y la rentabilidad inmediata, las telecos deben comunicar con más transparencia qué beneficios reales está aportando la IA y cuáles llegarán más lentamente.

En definitiva, la desaceleración de la narrativa optimista en torno a la inteligencia artificial (IA) no representa un fracaso tecnológico para las telecomunicaciones, pero sí un ajuste de expectativas que obliga a compañías como Telefónica a priorizar la eficiencia, concentrar las inversiones, y ser más realistas en la comunicación con inversores y mercados. La IA seguirá teniendo un papel relevante, pero su impacto económico será progresivo, no disruptivo. Y en un sector tan presionado como el de las telecomunicaciones, esta diferencia entre revolución inmediata y transformación pausada puede tener consecuencias profundas durante los próximos años.

En el actual ciclo de euforia y dudas en torno a la inteligencia artificial, los directivos de las telecos se mueven en una posición mucho más incómoda que la de los grandes hiperescaladores. Ellos no pueden permitirse “jugar” a construir macrocentros de datos a pérdidas durante años: operan en negocios maduros, con crecimiento plano, fuerte regulación y una base de activos ya muy pesada. Precisamente por eso, cuando se observa con detalle qué están haciendo los grandes operadores de telecomunicaciones, lo que aparece no es ceguera ante la posible burbuja de la IA, sino una gestión generalmente prudente y muy apoyada en terceros como los hiperescaladores.

Un primer indicio es que los operadores no están imitando el modelo de inversión masiva de los hiperescaladores, sino buscando capturar parte de ese ciclo como proveedores de infraestructura y servicios complementarios. Un análisis reciente de McKinsey señala que el auge de la IA y los centros de datos abre para las telecos un mercado de entre 30.000 y 50.000 millones de dólares en conectividad de fibra para unir los nuevos data centers, con una previsión de unos 11.000 centros de datos globales a principios de la próxima década. McKinsey & Company La recomendación a los ejecutivos es clara: aprovechar su posición en fibra, licencias y emplazamientos, pero sin lanzarse a copiar el modelo de los hiperescaladores, sino escogiendo segmentos concretos (fibra, espacio y potencia, GPUaaS) y con un enfoque modular y escalonado para no quedar atrapados en activos obsoletos.

El contraste con el comportamiento de algunos gigantes de la nube es evidente. Informes recientes advierten de que el boom de infraestructura de IA puede requerir hasta 500.000 millones de dólares anuales en nuevos centros de datos, con el riesgo de futuras depreciaciones si parte de esa capacidad queda infrautilizada o se queda corta tecnológicamente demasiado pronto. emea.amova-am.com El propio consejero delegado de IBM ha señalado que, con los costes actuales, es muy difícil que los trillones de dólares proyectados en centros de datos de IA se recuperen financieramente, recordando que el hardware se deprecia rápido y hay que renovarlo cada pocos años. Business Insider Este tipo de mensajes no pasa desapercibido en los consejos de administración de las telecos, que saben que su base de accionistas es mucho menos tolerante con grandes apuestas especulativas que la de ciertas tecnológicas.

En paralelo, la estrategia dominante en el sector telecom frente a la IA no está siendo “hacerlo todo en casa”, sino tejer una red de alianzas con hiperescaladores y proveedores de software para reducir riesgo y capex. Un informe de Strategy& (PwC) contabiliza más de 230 alianzas estratégicas anunciadas entre hiperescaladores y operadoras entre 2018 y 2024, con Microsoft, Google y AWS concentrando alrededor del 80 % de esos acuerdos y con foco mayoritariamente en clientes empresariales. PwC El mensaje implícito es que la teleco actúa como canal, integrador y proveedor de servicios gestionados, mientras la nube aporta la plataforma de IA y computación. Es un modelo más prudente: menos margen potencial que si construyeras tu propio “hipercloud”, pero también mucho menos riesgo financiero.

El caso de Telefónica encaja en este patrón de prudencia. Por un lado, la compañía se apoya en hiperescaladores para su propia transformación interna: ha firmado una alianza con Microsoft para integrar Azure AI Studio en su plataforma Kernel, aplicando IA generativa a flujos internos y a la relación con el cliente. Telefónica Por otro lado, ha renovado y ampliado su alianza con Google Cloud para acelerar su adopción de nube e innovación basada en datos e IA, tanto para uso interno como para ofrecer soluciones B2B. Telefónica Y, a través de Telefónica Tech, declara abiertamente que su propuesta se basa en un ecosistema de más de 300 socios tecnológicos, incluidos AWS, Google Cloud y Microsoft Azure, con unos 7.000 profesionales certificados que construyen soluciones sobre esas plataformas en lugar de replicarlas. Telefónica Tech Todo ello apunta a una dirección muy clara: Telefónica quiere capturar valor de la IA, pero más como integrador y comercializador que como constructor de la siguiente megainfraestructura de cómputo global.

Otros operadores europeos están siguiendo líneas parecidas. Orange, por ejemplo, califica la IA como “una de las pocas vías de salvación que le quedan al sector telco”, pero al mismo tiempo subraya que se ha pasado del histórico enfoque de “construir la red y ya vendrá la demanda” a diseñar las inversiones en función de casos de uso concretos y demanda real de los clientes. fierce-network.com La compañía ha desarrollado una plataforma de IA generativa para empresas, Live Intelligence, y explica que por cada euro que factura en esa solución de producto genera aproximadamente tres euros adicionales en servicios de consultoría, integración y gobierno del dato, lo que encaja con un enfoque de monetización gradual y basado en servicios más que en grandes apuestas de infraestructura propietaria. telcomagazine.com

Vodafone, por su parte, está utilizando IA y genAI principalmente para automatizar el ciclo de vida de la red y acelerar sus objetivos de “zero-touch operations”, es decir, redes que se gestionan casi solas. Google Cloud detalla, por ejemplo, cómo Vodafone usa genAI para automatizar tareas de red, reducir costes operativos y ahorrar tiempo a los ingenieros, en una lógica de eficiencia más que de almacenamiento especulativo de capacidad de cómputo. Google Cloud Al mismo tiempo, el grupo prepara plataformas basadas en IA para optimizar calidad de servicio y eficiencia energética, con despliegues que se anuncian de forma escalonada y con plazos concretos hasta 2026. De nuevo, el patrón es incremental y orientado a retorno operativo, no a construir un balance repleto de activos de riesgo.

Mientras tanto, el gasto en nube y plataformas asociado a operadores crece, pero a ritmos que sugieren más disciplina que burbuja interna. La consultora Omdia, por ejemplo, proyecta que el gasto de los operadores en cloud crecerá un 12 % en 2025, aproximadamente el doble del ritmo de 2024, impulsado por la integración de IA, automatización y arquitecturas contenerizadas. RCR Wireless News Es un crecimiento significativo, pero muy lejos de las tasas explosivas de capex de algunos hiperescaladores; y, sobre todo, se reparte entre múltiples proyectos de modernización, automatización y servicios B2B, en lugar de concentrarse en una sola apuesta de infraestructura de IA a gran escala.

Todo esto no significa que la gestión directiva en las telecos sea perfecta ni inmune al discurso de moda. La narrativa de “telco a techco” y de la IA como palanca casi mágica de transformación interna a veces va por delante de los resultados medibles. Pero cuando se mira el uso que hacen de la IA, el peso se inclina claramente hacia proyectos con impacto relativamente tangible: automatización de atención al cliente, optimización de redes, reducción de tiempos de diagnóstico, mejora de productividad de empleados o prestación de servicios de análisis y seguridad a empresas sobre plataformas de terceros. En este sentido, el modelo de Telefónica Tech o de Orange Business —que ponen tanto énfasis en servicios profesionales y consultoría como en la tecnología en sí— es sintomático de una visión más pragmática que especulativa. Telefónica Tech+1

La otra señal de prudencia es la gestión explícita del riesgo de quedarse atrapados entre dos fuegos: por un lado, la amenaza de no invertir lo suficiente y perder relevancia en la cadena de valor de la IA; por otro, el riesgo de sobre invertir en activos de difícil amortización si el ciclo se enfría. Tanto McKinsey como Strategy& insisten en que los operadores deben escoger con cuidado los “caminos de juego”: ofrecer fibra y espacio a hiperescaladores, construir servicios de red inteligentes, reutilizar espacios y potencia infrautilizados como centros de datos de proximidad, o lanzar ofertas de GPU como servicio con contratos ancla y socios tecnológicos, siempre con estructuras de riesgo compartido y modelos modulares que permitan ajustar el tiro a medida que el mercado evoluciona. McKinsey & Company+1 La conclusión implícita es que el mayor peligro para una teleco no es tanto no subirse al tren de la IA, sino hacerlo de la misma manera que un hiperescalador, sin tener ni la escala ni el perfil de inversión que ese modelo exige.

Si se hace la pregunta —¿Las telecos están ciegas pese a lo que sucede con los hiperescaladores, o están siendo prudentes?—, la evidencia apunta mucho más a lo segundo. Las telecos están intentando aprovechar el tirón de la IA, pero lo hacen con una lógica de socio, integrador y optimizador de procesos internos, no como protagonistas del gran “all-in” de infraestructura, al carecer del suficiente músculo financiero. Los directivos son muy conscientes de que el margen de error financiero del sector teleco es mucho más estrecho que el de las big tech, y están ajustando su estrategia en consecuencia: menos promesas grandilocuentes de revolución inmediata, más proyectos de eficiencia, alianzas selectivas y una presencia en la cadena de valor de la IA que busca capturar ingresos sin poner en jaque el balance.

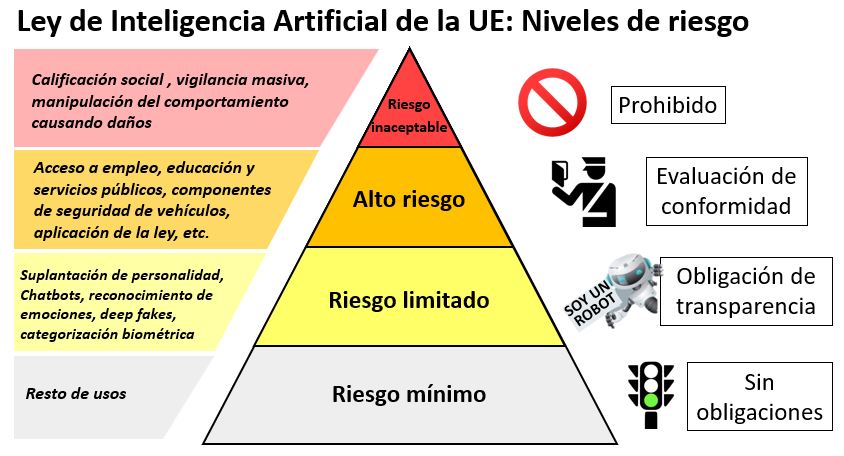

El Real Decreto 817/2023 crea en España un entorno controlado de pruebas para verificar cómo deben implementarse los requisitos del futuro Reglamento Europeo de IA. Aunque su apariencia es experimental y colaborativa, en la práctica establece condiciones estrictas que afectan directamente a sectores altamente regulados como las telecomunicaciones.

Las telecos —operadores que gestionan redes críticas, datos masivos y servicios públicos esenciales— se ven especialmente condicionadas porque gran parte de sus casos de uso entran en categorías de alto riesgo, con obligaciones técnicas, documentales y organizativas que pueden ralentizar y encarecer su despliegue de IA.

A continuación se detalla cómo impacta este marco en el sector.

1. Obligación de operar bajo un marco altamente regulado y supervisado

El reglamento establece que

los participantes deben estar sujetos a la jurisdicción española,

es decir, residir o tener un establecimiento permanente en España (Artículo

5.1).

Esto afecta particularmente a telecos multinacionales —como Telefónica,

Vodafone, Orange— en la medida en que deberán alinear sus desarrollos

locales de IA a este régimen y fragmentar sus despliegues,

impidiendo una adopción homogénea en sus mercados.

“La participación… está abierta a proveedores IA y usuarios residentes en España o con establecimiento permanente en España”

REGLAMENTO IA

2. La mayoría de las soluciones de IA usadas por telecos se consideran de “alto riesgo”

El anexo del Reglamento europeo, recogido en el Real Decreto, incluye sistemas usados para:

- gestión de infraestructuras críticas,

- análisis de riesgos,

- vigilancia o monitorización,

- modelos fundacionales utilizados para servicios masivos.

Esto encaja con la IA aplicada por telecos en:

- optimización de red,

- gestión predictiva,

- detección de fraude,

- segmentación automática,

- priorización de tráfico,

- automatización de atención al cliente basada en modelos generativos.

Cada uno de estos sistemas quedaría sometido a los requisitos estrictos del artículo 11, que incluyen:

- documentación técnica exhaustiva,

- gobernanza del dato de alta calidad,

- registros automáticos (logs) obligatorios durante todo el ciclo de vida,

- transparencia plenamente interpretable,

- ausencia de sesgos,

- supervisión humana constante,

- ciberseguridad reforzada.

“Los sistemas deberán permitir registro automático… ser transparentes… permitir supervisión humana… garantizar precisión, solidez y ciberseguridad”

REGLAMENTO IA

Estas obligaciones generan costes adicionales, demoras y limitaciones operativas para operadores cuya competitividad depende de una automatización cada vez más avanzada.

3. Limitaciones fuertes en el uso de datos: un freno especialmente relevante para telecos

Para los sistemas que utilicen datos personales —que son la mayoría en el sector telecom— el reglamento reitera que se debe cumplir estrictamente con la normativa de protección de datos (Artículo 16).

“Los sistemas que hagan tratamiento de datos personales deberán cumplir la normativa de protección de datos”

REGLAMENTO IA

Además, obliga a:

- justificar fuentes,

- garantizar calidad del dataset,

- evitar sesgos,

- documentar exhaustivamente los procesos.

Esto complica usos como:

- IA para segmentación comercial,

- modelos de churn,

- predicción de demanda de red,

- personalización del servicio,

- asistentes virtuales basados en datos de cliente.

La IA deja de ser un campo de experimentación ágil y pasa a ser un entorno semicerrado y regulado.

4. Transparencia obligatoria y supervisión humana: freno a la automatización de redes

El artículo 11 exige que los sistemas sean interpretables, explicables y supervisables por humanos.

En sectores como telecomunicaciones, esto afecta directamente a:

- sistemas de self-optimizing networks,

- automatización de fallos,

- routing dinámico,

- asignación inteligente de espectro,

- decisiones basadas en algoritmos en tiempo real.

La obligación de supervisión humana rompe parcialmente el modelo de “zero-touch network”, que es la gran apuesta del sector europeo para reducción de costes.

5. Obligación de evaluar riesgos, reportar incidentes y mantener un sistema de seguimiento permanente

Las telecos deberán instalar un complejo sistema de:

- análisis de riesgos,

- seguimiento post-comercialización,

- registro de eventos,

- notificación de incidentes graves (Artículo 15),

- revisión continua del desempeño del modelo.

“Cualquier incidente grave deberá comunicarse… a la mayor brevedad”

REGLAMENTO IA

Esto introduce:

- burocracia permanente,

- coste organizativo,

- restricciones al despliegue rápido de nuevas versiones de modelos,

- necesidad de equipos internos dedicados a “compliance”, legal y auditoría técnica.

6. Auditoría técnica continua y documentación obligatoria: coste elevado para empresas con múltiples modelos

El reglamento exige documentación técnica exhaustiva siguiendo las especificaciones del órgano competente:

“La documentación técnica se elaborará conforme a las especificaciones del órgano competente y deberá actualizarse”

REGLAMENTO IA

Para una teleco que opera:

- cientos de modelos de optimización de red,

- modelos de fraude,

- modelos de atención al cliente,

- sistemas de recomendación,

este requisito conlleva:

- duplicar capacidades internas de auditoría,

- homogeneizar estándares,

- ralentizar despliegues,

- elevar el coste por modelo.

7. Prohibiciones explícitas de ciertos tipos de IA: restricciones claras para las telecos

El reglamento prohíbe sistemas que:

- manipulen comportamientos,

- exploten vulnerabilidades sociales,

- realicen clasificación social prolongada (Artículo 10.6).

“No podrán participar sistemas que evalúen o clasifiquen personas… provocando trato perjudicial o desfavorable”

REGLAMENTO IA

Esto afecta directamente a prácticas clásicas del sector, como:

- scoring de clientes,

- priorización de oferta según vulnerabilidad económica,

- analítica comercial basada en comportamiento pasado,

- modelos de upselling que segmentan según riesgo de impago.

La línea entre “clasificación comercial legítima” y “clasificación social perjudicial” se vuelve difusa, generando inseguridad jurídica.

8. El entorno controlado no exime del cumplimiento de otras normativas

El artículo 4 deja claro que participar en el sandbox (es un entorno de prueba seguro y aislado donde los desarrolladores pueden experimentar, probar y validar modelos de inteligencia artificial sin afectar los sistemas en producción ni exponerse a riesgos) no libera a la empresa de sus obligaciones sectoriales.

“Su participación no exime del cumplimiento de la legislación específica aplicable”

REGLAMENTO IA

Para telecos, esto implica acumulación de marcos:

- regulación CNMC,

- normativa de protección de datos (AEPD),

- regulación de seguridad de redes,

- obligaciones del Reglamento NIS2,

- normas sobre infraestructuras críticas,

- y ahora requisitos del reglamento de IA.

La IA se convierte en un ecosistema regulado por múltiples capas simultáneas, lo que incrementa la carga administrativa y el riesgo de incumplimiento.

9. El reglamento introduce una asimetría competitiva frente a los hiperescaladores

El Real Decreto establece límites a entidades no residentes, obligándolas a tener presencia legal en España para participar:

“El Estado podrá requerir que las entidades no residentes tengan establecimiento permanente en España”

REGLAMENTO IA

A pesar de esta exigencia, los hiperescaladores (Microsoft, Google, AWS) pueden seguir prestando servicios de IA desde sus plataformas globales, mientras que las telecos deben:

- documentar internamente sus sistemas,

- auditar sus modelos,

- mantener trazabilidad completa.

La teleco queda sometida a un nivel de escrutinio mayor que el proveedor de nube cuyo modelo utiliza.

Conclusión: un marco protector para el ciudadano, pero restrictivo para la innovación de las telecos.

El Real Decreto no prohíbe

que las telecos desarrollen IA, pero sí limita drásticamente la

velocidad, la flexibilidad y el tipo de soluciones que pueden desplegar.

En esencia, introduce:

- obligaciones técnicas complejas,

- supervisión permanente,

- restricciones de uso de datos,

- prohibiciones sobre ciertos algoritmos,

- elevados costes regulatorios y de documentación,

- riesgo jurídico por clasificación o sesgos,

- fricción para modelos automatizados en red,

- asimetrias competitivas frente a actores globales.

El resultado es un entorno donde las telecos deberán invertir tanto en “compliance” y auditoría como en la propia tecnología, y donde muchos casos de uso de IA —sobre todo los más agresivos y automatizados— pueden quedar ralentizados o directamente descartados.

Aplicado a Telefónica, el nuevo marco español de inteligencia artificial no es una anécdota regulatoria más: condiciona directamente cómo puede desplegar IA en sus redes, en su relación con el cliente y en su negocio B2B, y le obliga a convertir la IA en una tecnología “críticamente regulada”, no simplemente en una palanca de eficiencia.

Telefónica ha colocado la IA en el centro de su estrategia 2026-2030: su plan Transform & Grow habla explícitamente de: reforzar la inversión en inteligencia artificial, redes avanzadas y digitalización de procesos, apoyándose en Telefónica Tech, y de avanzar hacia una red 100 % digital, abierta, programable y altamente automatizada. Computing+1 A esto se suma la alianza con Microsoft para integrar Azure AI Studio en Kernel, el “sistema operativo digital” de la compañía, con el objetivo de aplicar IA generativa a flujos de trabajo clave e incluso ofrecer Kernel como servicio SaaS y base de Open Gateway a otras operadoras. Es decir: Telefónica está intentando usar la IA a la vez como motor interno de eficiencia y como producto exportable.

En ese contexto aterriza el Real Decreto 817/2023, que crea el sandbox regulatorio español de IA. Su lógica es clara: España, en coordinación con la Comisión Europea, quiere probar cómo se implementan los requisitos del futuro Reglamento europeo de IA en sistemas de alto riesgo, de propósito general y modelos fundacionales, y generar guías basadas en evidencia. No regula “toda” la IA de Telefónica, pero marca el estándar de cumplimiento con el que la compañía tendrá que convivir: calidad estricta de datos, documentación técnica detallada, registros automáticos de eventos, transparencia suficiente para interpretar los resultados, supervisión humana y garantías de precisión, robustez y ciberseguridad a lo largo de todo el ciclo de vida del sistema.

Si llevamos esos requisitos al terreno concreto de Telefónica, el primer impacto está en la automatización de red y de operaciones. Proyectos como: la creación dinámica de capacidad de red, la optimización automática del tráfico, el diseño de redes auto-gestionadas y la virtualización avanzada se apoyan en algoritmos cada vez más sofisticados, muchos de ellos cercanos a lo que el reglamento clasificaría como sistemas de alto riesgo (infraestructuras críticas) o apoyados en modelos fundacionales. Telefónica+2capitalmadrid.com+2 Para poder usar esos sistemas dentro del sandbox —y, por extensión, alineados con el futuro Reglamento europeo— Telefónica tiene que asumir la obligación de registrar de forma continua los eventos del sistema, mantener documentación técnica viva, demostrar que la supervisión humana es posible y efectiva, y establecer planes formales de seguimiento post-comercialización para monitorizar riesgos y corregir desviaciones. Esto introduce una fricción real en el ideal de “zero-touch network” (es una red autónoma que se autogestiona, se configura, se cura y se optimiza automáticamente, sin intervención humana significativa): la red puede estar muy automatizada, pero regulatoriamente no puede estar “desatendida”.

El segundo ámbito donde el reglamento aprieta a Telefónica es la relación con el cliente y el uso de datos personales. La compañía utiliza IA para atención automática, recomendación de productos, detección de fraude, scoring de riesgo, predicción de bajas y segmentación avanzada. Todo esto se apoya en datos personales y, en muchos casos, en modelos que toman decisiones con impacto económico sobre el usuario. El Real Decreto deja claro que cualquier sistema en el sandbox que trate datos personales debe cumplir estrictamente la normativa de protección de datos, algo obvio, pero además exige demostrar la calidad y gobernanza de los datos, evitar sesgos discriminatorios y garantizar que el sistema es lo bastante transparente como para ser interpretado por usuarios y supervisores. Al mismo tiempo, prohíbe expresamente sistemas de clasificación social que puedan derivar en tratos perjudiciales, y prácticas de manipulación subliminal o explotación de vulnerabilidades de grupos específicos.

Para Telefónica, esto significa que ciertas formas agresivas de segmentación comercial o modelos de scoring muy intrusivos se convierten en zonas de riesgo regulatorio, y obligan a rediseñar arquitecturas de IA pensadas más para la efectividad de marketing que para la defendibilidad jurídica.

El tercer frente es el de Telefónica como proveedor de soluciones de IA, especialmente a través de Telefónica Tech. No solo tiene que cumplir la norma como usuaria de IA, sino que se ve empujada a convertirse en “traductora” de la Ley de IA para sus propios clientes. No es casual que desde Telefónica Tech se publiquen análisis específicos sobre el impacto del Reglamento de IA y se presenten servicios de acompañamiento jurídico-técnico para adecuarse al nuevo marco. Para comercializar productos B2B que utilicen modelos fundacionales, sistemas de alto riesgo o soluciones de propósito general, Telefónica tendrá que demostrar que su diseño, documentación, logging, supervisión, ciberseguridad y gestión de riesgos cumplen las exigencias del sandbox y del futuro reglamento europeo. Eso implica subir el listón interno de ingeniería, “compliance” y gobierno de datos: hay que industrializar buenas prácticas que antes podían ser “recomendables”, pero no estrictamente exigibles.

Además, Telefónica ha abrazado un modelo muy apoyado en terceros: Kernel se está migrando a Azure como producto SaaS, y la IA generativa se integra a través de Azure AI Studio, con el objetivo declarado de aplicar IA a escala a todas las funciones de la organización. Servimedia+5Telefónica+5Source+5 En la lógica del reglamento, esos modelos de Microsoft son modelos fundacionales de propósito general que también quedan bajo el foco regulatorio. Telefónica, por tanto, no puede limitarse a decir “esto es cosa del proveedor de nube”: tiene que asegurarse de que la cadena completa —modelo, datos que introduce, forma de uso, controles internos— es compatible con los requisitos de calidad de datos, transparencia, supervisión, seguridad y documentación exigidos en el entorno de pruebas. Es un cambio importante: la IA “as a service” deja de ser un simple input tecnológico y se convierte en una responsabilidad compartida regulatoriamente delicada.

Hay también un componente organizativo y social que no se puede ignorar. Telefónica está inmersa en un ERE muy relevante en España, con miles de puestos afectados, y buena parte del debate público y sindical vincula este ajuste a la automatización y al despliegue de sistemas de IA en atención, OSS/BSS y redes. Cinco Días+2EL BOLETIN+2 Paradójicamente, el propio marco regulatorio hace que una automatización total y “opaca” sea más difícil: cuanta más IA crítica se despliega, más obligaciones de supervisión humana, documentación y reporting aparecen. En la práctica, esto obliga a Telefónica a sustituir parte del trabajo operativo repetitivo por trabajo cualificado de diseño de modelos, gobierno del dato, auditoría, jurídico y ciberseguridad, lo que transforma el perfil de talento necesario pero también encarece el despliegue serio de IA. El ahorro de costes no es automático ni inmediato; exige inversión previa significativa.

Por último, el sandbox como tal introduce un tipo de fricción muy concreta: participar no da ventajas económicas directas, no ofrece contraprestación y la autoevaluación de cumplimiento que se obtiene al final “no tiene efectos fuera del estricto ámbito de este entorno”. Para Telefónica, que ya tiene recursos y estructura, esto no es un muro, pero sí un incentivo a seleccionar muy bien qué sistemas presenta al entorno de pruebas y a priorizar aquellos que puedan servir de vitrina de cumplimiento (por ejemplo, soluciones de red crítica o productos B2B de IA) frente a otros casos más experimentales. En otras palabras: el sandbox anima a usar la IA “seria” bajo lupa; desincentiva un poco la experimentación rápida y barata en producción.

Si lo resumimos, el reglamento no impide a Telefónica desarrollar IA, pero la obliga a hacerlo bajo tres condiciones muy claras:

- tratando la IA como tecnología de riesgo regulado, al nivel de otras infraestructuras críticas;

- asumiendo una capa gruesa de documentación, control y supervisión que ralentiza los despliegues más agresivos;

- aceptando que ciertos usos de datos y modelos de decisión —especialmente alrededor de clientes y clasificación de personas— se convierten en terreno minado regulatoriamente.

Para una compañía que ha apostado por la IA como eje de su plan estratégico 2026-2030, esto no cambia la dirección, pero sí la velocidad y la forma: menos “experimentar y ya veremos” y más “diseñar, justificar y auditar”. Esa es, en esencia, la nueva frontera que el reglamento traza para Telefónica.

En otro orden de cosas, el Congreso de los Diputados ha aprobado la primera ley en España que regula de manera integral los servicios de atención al cliente, con el objetivo de proteger de forma más efectiva los derechos de los consumidores y poner fin a prácticas habituales consideradas abusivas. La norma introduce estándares de calidad obligatorios para empresas de gran tamaño y sectores esenciales, estableciendo un modelo de atención más transparente, accesible y respetuoso.

Una de las medidas más destacadas es la eliminación de las llamadas comerciales no consentidas. Las compañías deberán utilizar prefijos específicos para identificar tanto las llamadas comerciales como las de atención al cliente, y los operadores de telecomunicaciones estarán obligados a bloquear aquellas que no cumplan con esta identificación. Además, cualquier contrato cerrado a través de llamadas no autorizadas será declarado nulo.

La ley también obliga a mostrar el precio final desde el inicio de cualquier transacción, evitando los habituales “gastos de gestión” añadidos en los últimos pasos de la compra. En el ámbito digital, los consumidores tendrán derecho a conocer los parámetros utilizados por los algoritmos que personalizan precios o publicidad, garantizando que no incluyan criterios discriminatorios o que aprovechen situaciones de vulnerabilidad.

En cuanto a la atención telefónica, la norma exige que las empresas atiendan al 95 % de las llamadas en menos de tres minutos y prohíbe que este servicio se base exclusivamente en contestadores automáticos o sistemas de inteligencia artificial: el cliente deberá poder hablar con un operador humano siempre que lo solicite. Las reclamaciones deberán resolverse en un máximo de 15 días —y en 5 en caso de cobros indebidos—, reduciendo significativamente los plazos actuales. También se garantiza la atención en lenguas cooficiales y la accesibilidad para personas vulnerables.

El texto introduce además medidas contra las reseñas falsas, prohibiendo su compraventa y exigiendo que se publiquen solo si corresponden a una compra efectiva y reciente. La empresa podrá solicitar la eliminación de reseñas fraudulentas. Asimismo, se limita la renovación automática de contratos o suscripciones: las empresas deberán avisar con al menos 15 días de antelación y facilitar una baja rápida y clara.

En conjunto, esta ley representa un paso importante hacia un modelo de consumo más justo y transparente, reforzando el poder de la ciudadanía frente a prácticas empresariales que durante años generaron abusos, opacidad y falta de control. Ahora la norma continuará su tramitación en el Senado antes de su aprobación definitiva.

Las declaraciones realizadas por Marc Murtra en el Congreso CEDE, donde reclamó que Europa abandone dos décadas centradas casi exclusivamente en la protección de los derechos individuales y pase a “priorizar la construcción de tecnología”, generan una tensión evidente con el marco regulatorio europeo y, además, con el principio estructural que ha guiado la política digital de la Unión: la primacía absoluta de los derechos fundamentales del ciudadano.

Murtra sostiene que Europa debe pasar de la precaución a la acción, porque sin capacidad tecnológica propia no hay soberanía ni competitividad. Sin embargo, esta visión choca con el enfoque profundamente garantista de la UE, que ha construido su legislación digital —desde el RGPD hasta la Ley de IA— bajo la premisa de que ningún avance tecnológico puede estar por encima de la protección del individuo, ya sea en privacidad, no discriminación, seguridad o transparencia.

Así, cuando Murtra afirma que Europa debe “priorizar la tecnología”, inevitablemente genera fricciones con esa tradición jurídica: el mensaje puede interpretarse como una llamada a relajar garantías o, al menos, a reequilibrar un modelo donde la protección se ha llevado al extremo incluso antes de que las tecnologías hayan madurado. Para muchos reguladores y juristas europeos, esa protección no es negociable, porque constituye la esencia del proyecto europeo; para sectores como las telecomunicaciones, en cambio, este enfoque crea un marco que dificulta innovar, competir y desplegar sistemas avanzados de IA sin cargas a veces desproporcionadas.

Esta contradicción se manifiesta con especial claridad en compañías como Telefónica. Mientras intenta avanzar hacia redes automatizadas, modelos predictivos, análisis masivo y servicios de IA, la normativa le exige que cualquier sistema sea totalmente transparente, explicable y supervisado, mantenga trazabilidad completa, cumpla estrictamente el RGPD y evite cualquier riesgo de discriminación. Es decir, la empresa debe demostrar que la innovación no vulnera ninguno de los derechos fundamentales del usuario, incluso cuando la tecnología avanza más rápido que la capacidad de regularla o auditarla.

La consecuencia es un choque entre dos visiones:

- Murtra pide acelerar Europa, construir más, depender menos de terceros, y situar la tecnología como base de la soberanía y la productividad.

- El regulador europeo recuerda que la tecnología solo puede prosperar si se subordina a los derechos del ciudadano, porque esa es la identidad del modelo europeo frente al estadounidense o chino.

El resultado es un equilibrio inestable. Europa quiere innovar, pero prioriza proteger; Telefónica quiere automatizar y avanzar en IA, pero debe cumplir un marco jurídico que limita ciertos usos, exige supervisión humana y pone freno a la experimentación rápida. La tensión que Murtra señala es real: la ambición tecnológica europea tropieza con su propio ADN regulatorio, que protege eficazmente a los ciudadanos pero puede dejar al continente atrás en la carrera tecnológica global si no se revisa o se adapta a un escenario donde innovar es tan estratégico como proteger. Sin embargo, hay un hecho que desmiente a Murtra y sus pares europeos, las telecos son de las compañías que menos invierten en I+D como nos pone de manifiesto año tras año la Comisión Europea en el ranking que publica bit.ly/4or0ttb Por otro lado la Comisaria de Competencia, Teresa Ribera ha puesto los puntos sobre las ies a Murtra con su argumentario.

Ribera coloca el foco donde las telecos no quieren mirar: el problema no es la regulación de competencia, sino la falta de un mercado europeo verdaderamente integrado. En palabras de Ribera, “la principal barrera no es la regulación de fusiones, es el mercado”. Con esta afirmación, desautoriza uno de los ejes centrales del discurso de Marc Murtra, que insiste en que la regulación europea impide crecer y limita la capacidad inversora de las empresas.

Además, Ribera desmantela otro de los argumentos clave de las telecos: la supuesta equivalencia entre tamaño y capacidad de inversión. Ribera recuerda que la escala no garantiza innovación, y que en muchos de los sectores más dinámicos y disruptivos de Europa —como la biotecnología, la farmacia o la nanotecnología— las empresas más innovadoras son precisamente PYMEs, no gigantes corporativos. Su mensaje es claro: más tamaño no siempre significa más inversión, más innovación o mejores servicios. Tenemos un buen ejemplo en el ranking que publica la Comisión Europea que todos los años publica sobre las 2500 empresas que más invierten en el mundo en el mundo en I+D bit.ly/489pvIx

En definitiva, Murtra lanzó un aviso: si Europa no ajusta este equilibrio, puede que termine defendiendo muy bien los derechos de sus ciudadanos… pero utilizando tecnologías diseñadas, controladas y dominadas por otros. La cuestión de fondo es que la Comisión Europea parece no comprar dicho argumentario. La tensión entre ambas posiciones es, justamente, la colisión que sus palabras ponen sobre la mesa.

Para terminar el post quiero manifestar que la historia de EuroTel —esa IA que prometía ahorrar millones hasta que la realidad regulatoria y social la frenó— no es solo una anécdota corporativa. Es, en cierto modo, una metáfora del momento que vive toda la industria tecnológica: un avance deslumbrante que, al chocar con los límites de lo posible y lo permitido, revela la fragilidad del espejismo. La posible explosión de la burbuja de la (IA) no vendrá tanto por una caída abrupta de la tecnología, sino por la constatación de que las expectativas económicas y los modelos de negocio no estaban alineados con los derechos, las garantías y las realidades operativas del mundo europeo en el que se pretendían desplegar.

Europa, fiel a su tradición jurídica y a su ADN político, ha decidido marcar un terreno de juego claro: la IA podrá avanzar, pero nunca por encima de la dignidad, la privacidad, el acceso universal, la no discriminación o la transparencia. El Reglamento de (IA), el Real Decreto español que lo anticipa, las nuevas normas de atención al cliente y la doctrina comunitaria son, en conjunto, un mensaje inequívoco: el progreso tecnológico no puede construirse sacrificando al ciudadano. Y ese principio, que en Silicon Valley se percibiría como una restricción, en Europa se reivindica como parte esencial de su soberanía.

Para para las grandes telecos europeas, este marco supone tanto un freno como una guía. Las inversiones en IA deberán justificarse, documentarse y supervisarse; los sistemas automatizados tendrán que convivir con humanos; y cualquier uso de datos deberá pasar el filtro de la ética y del cumplimiento normativo. No es casualidad que Telefónica, con Marc Murtra al frente, haya empezado a modular su discurso: menos épica del “techco disruptor” y más énfasis en la IA responsable, en la eficiencia progresiva y en el uso de plataformas externas bajo control regulatorio.

Europa ha puesto las líneas del campo, y Telefónica —como todas las telecos— solo conservará su legitimidad y su capacidad de competir si juega dentro de ellas. No habrá atajos, ni saltos al vacío, ni promesas de automatización total sin transparencia ni garantías. Si la burbuja de la IA termina estallando, lo hará lejos del modelo europeo; y si Europa logra construir una posición tecnológica propia, será precisamente porque ha decidido hacerlo sin renunciar al principio que inspiró todo su edificio jurídico: el ciudadano primero, la tecnología después. En ese equilibrio, exigente y complejo, es donde empresas como Telefónica deberán escribir su futuro.

Ya lo dijo Albert Einstein: ”La tecnología es útil cuando acerca a las personas, no cuando las reemplaza.”

No hay comentarios:

Publicar un comentario