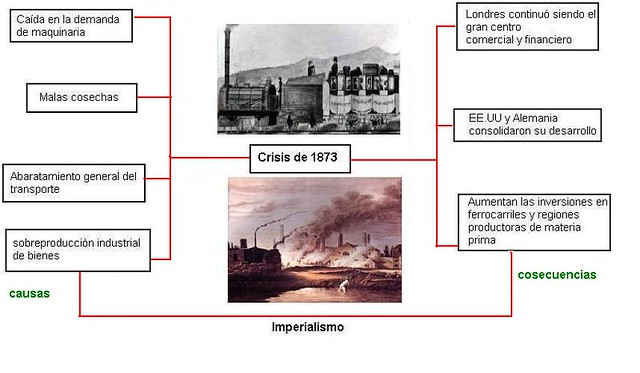

El

año 1873 también fue conocido por los historiadores como la “Depresión

de 1873”, el suceso económico que sucedió afecto a países tales como, Estados

Unidos, Alemania, Gran Bretaña e incluso Austria. Esta crisis se

prolongó desde (1873 – 1879). Fue una de las series de crisis económicas que azotaron la vida económica de la ultima parte del siglo XIX y principios del XX. Los grandes proyectos ferroviarios

en Estados

Unidos se habían convertido en la mayor oportunidad global de

inversión. Jay Cook & Company, con sede en Filadelfia, lanzó al

mercado una suscripción de bonos de 100 millones de dólares de Northern

Pacific Railway, promotor de la segunda gran línea transcontinental del

país. Sin embargo, las dudas que ya había empezado a generar este negocio (la

prensa ya puso de relieve las incertidumbres en torno a una serie de

compañías), unido a la política monetaria restrictiva del presidente Ulises

S. Grant, o a la Guerra Franco-Prusiana, complicaron la emisión. El

encadenamiento de todos estos motivos obligó a Jay Cook a comprar el 75%

de las participaciones. En pocos días, esto provocó su quiebra. La Bolsa cerró diez días por primera vez en su historia y se calcula que unas 5.000

compañías quebraron en aquella gran depresión. Más de 39.000

kilómetros de ferrocarril se habían quedado en el aire.

Las causas de dicha crisis según el profesor de economía Richard Sylla son tres:

1.

Las empresas de Europa se financiaban

con préstamos bancarios y capital propio, no con bonos. Pero en Estados Unidos la

economía es de proporciones continentales, lo que lleva a proyectos de

desarrollo a gran escala.

2.

La necesidad de fondos en este país,

durante buena parte del siglo XIX, se originan con la construcción de

ferrocarriles,

que es realizada por empresas privadas (no por el estado).

3.

A partir de 1850, estas compañías tienen

un tamaño y un negocio demasiado grande para financiarse con bancos o con

emisión de acciones. Por

eso surgió un mercado internacional de bonos del ferrocarril.

Esta

crisis trajo consigo el nacimiento de las agencias de calificación y riesgo,

las cuales indicaban a los inversores sobre la capacidad del emisor de estos

bonos de cumplir los términos del contrato. Henry Varnum Poor y su

hijo

Henry William Poor, publican un manual, “Poor’s Manual”, en 1868,

en el cual aportan información de activos, compromisos y ganancias de las

firmas ferroviarias. En 1919 nació Poor's Publishing para editar el

manual Railroad y Mood. Tres años depués, comienza a calificar bonos

de empresas. Hay que esperar a John

Moody para ver la calificación de títulos con la célebre Triple

A. John Moody & Company también comenzó con el estudio de

títulos de empresas de ferrocarriles con su Moody's Analyses of Railroad

Investments.

Posteriormente Luther Lee Blake daría

lugar a la firma Standard Statistics Bureau, fundada 1906 (hoy es la primera

sigla de S&P). Al igual que las anteriores, publica tarjetas con

información de ferrocarriles y grupos industriales. En 1923 entró en el negocio

de la calificación de los bonos municipales. Por último, en 1913, John

Knowles Fitch funda Fitch Publishing. En 1924 comienza

a expresar sus calificaciones de riesgo con la escala AAA a D (que también utiliza

posteriormente Poor’s).

Para

la psicología social y la sociología, la confianza es una hipótesis, que se

realiza sobre la conducta futura del prójimo. Se trata de una creencia que

estima que una persona o institución será capaz de actuar de una cierta manera

frente a una determinada situación. En este sentido, la confianza puede reforzarse o

debilitarse de acuerdo a las acciones de la otra parte (persona o institución),

si se alinea con lo que se espera, la confianza saldrá fortalecida. De lo

contrario, la confianza se verá traicionada y como consecuencia habrá un grave

daño para todas las partes en general. Cuando se habla de confianza y

credibilidad en el mundo económico, existe una regla de oro que consiste, en

facilitar una comunicación veraz y fidedigna de todo aquello que acontece

dentro de la compañía. Cuando esto sucede, se garantiza credibilidad y

fiabilidad dando lugar a la… Confianza. El conocimiento disponible sobre un

hecho, acontecimiento o actividad, facilita la identificación de la verdad.

La verdad y la credibilidad son indisolubles, es por este motivo que las

personas o instituciones alcanzan un mayor nivel de credibilidad si en sus

actividades no se evidencia ni se sospecha que han mentido. En la medida que se dude de su

honestidad, se elimine la confianza y la seguridad sobre la actividad económica

que realiza, se acumulen errores en la difusión de información y se presenten

incongruencias en la transmisión de opiniones e interpretaciones, la

credibilidad del agente económico disminuirá gradualmente. Una

disminución en la confianza y credibilidad de una compañía puede provocar la

paralización de los mercados de crédito, el encarecimiento y racionamiento de

los fondos que necesita, la caída en la actividad productiva y un aumento en su

inestabilidad macroeconómica.

En un entorno donde se generaliza la

desconfianza y la falta de credibilidad entre los agentes económicos, se

dificultan los procesos de intercambio, se reduce la inversión y se exacerba la

usura y especulación. Toda compañía es vulnerable, por grande que sea, no

importa las metas o éxitos logrados, o el poder que haya llegado a acumular… es

vulnerable al declive. El declive de una compañía es como una

enfermedad: difícil de detectar pero fácil de curar en las primeras fases y más

fácil de detectar pero más difícil de curar en las fases tardías. Una compañía

puede parecer ser fuerte por fuera, pero estar enferma por dentro, en peligro y

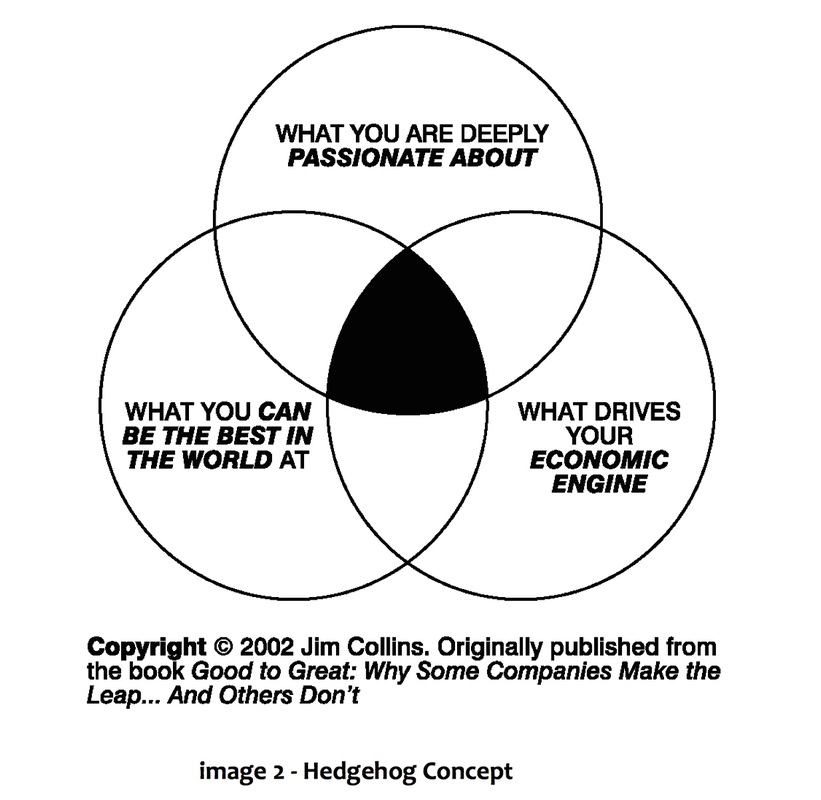

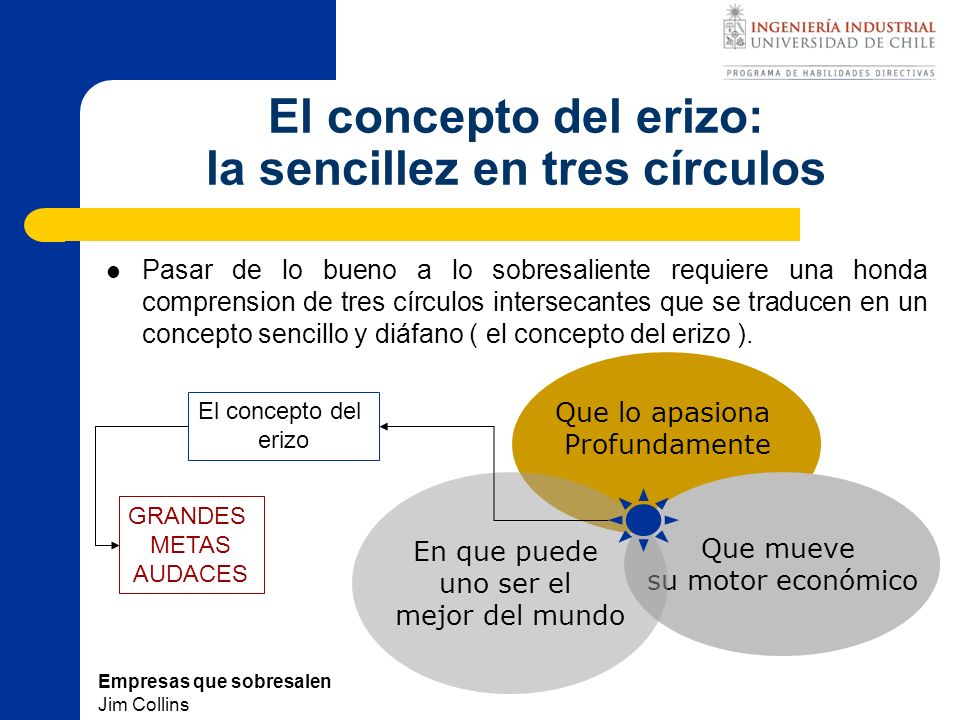

a punto de caer. Existe un libro, “Empresas

que caen y por qué otras sobreviven” de James C. Collins

profesor en la Universidad de

Stanford, en el cual estudió los factores que arrastran a las

grandes compañías a la ruina. Su método comparativo nos ayuda a ver con más

claridad los factores correlacionados con el ascenso y la caída de las grandes

compañías. El resultado de sus investigaciones está plasmado en un modelo de

cinco fases que nos permite conocer los síntomas de dicha caída. Únicamente si

somos capaces de predecirla y detectarla precozmente estaremos en condiciones

de revertirla a tiempo. Según Collins, las fases de declive de una

empresa son estas:

- La arrogancia nacida del éxito.

- La persecución indisciplinada del crecimiento.

- La negación del riesgo y el peligro.

- La búsqueda desesperada de la salvación

- Capitulación: ser insignificante o morir.

Marco empresarial de James Collins

Las empresas excelentes pueden tropezar y recuperarse.

No es posible volver de la fase 5, pero, en cambio, en la fase 4 todavía existe

salida. Muchas compañías terminan cayendo, pero la investigación de Collins demuestra

que el declive empresarial es, en gran parte, auto infligido y que la

recuperación está, en gran medida, en nuestras manos. Veamos las cinco fases descritas de una forma más desarrollada:

Fase 1: La arrogancia nacida del éxito

El término “hibris” (en griego antiguo ὕβρις

hýbris) es un concepto griego que puede traducirse como “desmesura”. No hace

referencia a un impulso irracional y desequilibrado, sino a un intento de

transgresión de los límites impuestos por los dioses a los hombres mortales y

terrenales. La arrogancia se encuentra en los

saltos indisciplinados dados en áreas en las que una compañía no puede llegar a

ser la mejor; en la búsqueda del crecimiento, más allá de lo que puede abarcar

con excelencia; en las decisiones audaces de sus directivos cuando todo está en

contra; en su negación de la posibilidad de que pueda estar en peligro debido a

amenazas externas o erosión interna; se encuentra, por último, en una de sus

formas más insidiosas: la negligencia arrogante.

Desatender el potencial del negocio principal o

descuidarlo por concentrar la atención en “la siguiente gran cosa” pensando

que los éxitos continuarán de forma automática es arrogancia. Incluso si nos

enfrentamos a la inminente extinción de nuestro core business, más vale salir de manera definitiva de él o

renovarse obsesivamente, que poner el piloto automático.

Fase 2: La búsqueda indisciplinada

del crecimiento

Tendemos a pensar que la mayoría de las compañías

dejan de ser extraordinarias porque se vuelven autocomplacientes, dejan de

impulsar la innovación, ya que no llevan a cabo acciones audaces para impulsar

el cambio, se vuelven perezosas. Esta teoría es plausible pero no cuadra con

los resultados de la investigación que han hecho James Collins y su equipo. Lo

sorprendente de su análisis es que las empresas estudiadas mostraron poca

autocomplacencia cuando cayeron. Su deseo de querer abarcar demasiado explica

mucho mejor como se autodestruyen aquellas organizaciones otrora invencibles.

Las empresas que cotizan en bolsa se enfrentan a la incesante

presión de los mercados de capitales para que crezcan lo más deprisa posible.

Aun así, en su investigación, Jim Collins encontró que aquellas compañías

que resistieron a las presiones para ceder al crecimiento no sostenible a corto

plazo obtuvieron mejores resultados a largo. Estas compañías supieron

distinguir entre el valor de sus acciones y el precio de estas, entre

accionistas y especuladores, y reconocieron que su responsabilidad consistía en

crear valor para el accionista y no en maximizar el precio para el especulador.

El

crecimiento que buscan los mejores líderes es el crecimiento en la eficacia, la

diferenciación, la creatividad, las personas y no el crecimiento que deteriora

el valor a largo plazo. Los problemas de la fase 2 no provienen del

crecimiento en sí, sino de su búsqueda indisciplinada. Llevar a cabo

acciones en desacuerdo con nuestros valores esenciales, invertir mucho en

nuevas áreas en las que no podemos llegar a ser extraordinarios, descuidar

nuestro core business mientras

corremos detrás de nuevas aventuras, estar dispuestos a perder de vista nuestro

objetivo principal en la búsqueda del crecimiento y la expansión, son

algunas entre muchas muestras de la falta de disciplina.

Una de las manifestaciones más dañinas de la fase 2

aparece cuando se infringe la Ley de Packard (llamada así por David Packard,

cofundador de HP, e inspirada en su idea de que una gran empresa tiene más

probabilidades de morir de indigestión de demasiadas oportunidades, que de

hambre de tener demasiado pocas). Esta ley afirma que ninguna empresa puede hacer

crecer sistemáticamente sus ingresos más deprisa que su habilidad para hacerse

con las personas adecuadas para implementar dicho crecimiento y, aun así,

alcanzar la excelencia. Para que una empresa mantenga unos resultados

excepcionales depende, ante todo, de que continúe teniendo a las personas

adecuadas rigiendo sus destinos.

Fase 3: La negación del riesgo y el peligro

Cuando las empresas pasan a la fase 3, se empieza a

observar los efectos que ocasionan las fases anteriores. La arrogancia de la

fase 1 conduce al querer ir demasiado lejos de la fase 2, que, a su vez,

prepara a la empresa para la fase 3, la negación del riesgo y el peligro.

Aunque es cierto que los objetivos audaces estimulan el progreso, la

falta de su validación empírica puede hacer caer a las compañías, a menos

que sean excepcionalmente afortunadas. No todos los casos del declive son

consecuencia de decisiones de lanzamiento de nuevos productos o servicios, las compañías

también pueden debilitarse gradualmente. Su entrada en la fase 3 suele ir

acompañada de determinadas señales de alerta. Así, pueden notar el declive en el menor interés de sus clientes, en una

ligera rotación de existencias, en una

sutil disminución de los márgenes, en la pérdida de la capacidad de fijar los

precios y otros indicadores de mediocridad creciente, como caída de ingresos,

perdida de clientes, aumento de la deuda, etc.

El análisis que efectuaron James Collins y su equipo

sugiere que los indicadores del declive que se deberían seguir más de cerca en

el caso en las empresas son el deterioro de los márgenes brutos,

de la ratio del circulante y el coeficiente de endeudamiento. Cualquier

tendencia negativa en, al menos, una de estas tres variables indica una

tormenta inminente.

Fase 4: La búsqueda desesperada de

la salvación

La fase 4 empieza cuando una

compañía reacciona a un empeoramiento de la situación dando bandazos y buscando

una solución mágica, como por ejemplo; apostar

fuerte por una tecnología que aún no ha sido probada, depositar esperanzas en

una estrategia no ensayada antes, confiar en el éxito de un nuevo producto

espectacular, apostar por un cambio radical de imagen, contratar consultores o

directores carismáticos que prometen la salvación o, en sus últimas etapas,

buscar desesperadamente un rescate financiero o una oferta de compra.

Louis V. Gerstner fue el director general traído para dirigir IBM durante sus días difíciles

en 1993. Su actitud era muy diferente. En vez de centrarse primero en la visión,

Gerstner prefirió ocuparse de las cuestiones más básicas. Se aseguró

de que en los puestos clave estuvieran las personas adecuadas, volvió

a obtener la rentabilidad, aumentó el cash-flow

y, sobre todo, colocó de nuevo al cliente en el centro de todo lo que hacía

IBM. El enfoque de Gerstner se basó en construir sobre

fortalezas existentes y trabajar con grandes cantidades de análisis

cuantitativo. Con ello aumentó de manera constante la rentabilidad y las ventas de

IBM crecieron poco a poco durante su mandato, empezando con un 5 % en su primer

año completo hasta alcanzar un 9 % en su último año completo en IBM.

El

principal mérito de dicho ejecutivo,- que provenía de fuera de la empresa- era

volver al enfoque intenso, metódico y coherente que originariamente produce la

excelencia. Gerstner entendió que, tanto si el ejecutivo viene del exterior

como si procede de dentro de la compañía, tiene que parar el ciclo de búsqueda de

salvación y dejar de saltar de una falsa salvación a otra, de una esperanza

truncada a una nueva esperanza que también se verá truncada. Lo

destacable de Gerstner es que no aceptó dicho esquema y con eso dio una gran

lección a todos los líderes, provengan de donde provengan.

Fase 5: Capitulación, ser

insignificante o morir

En la fase emprendedora, los líderes luchan para obtener

suficiente dinero, de modo que les garantice la autosuficiencia de su empresa,

pero cuando la organización se hace grande y tiene éxito, la conciencia del

dinero se atrofia. Las empresas no mueren por falta de ganancias, sino

por falta de dinero. Pueden ser rentables y estar en bancarrota. Existen

dos versiones básicas de la fase 5. En la primera, los directivos llegan a la

conclusión de que la capitulación ofrece un resultado global mejor que continuar

luchando. En la segunda, los directivos siguen su lucha, pero ya no les quedan

opciones y la empresa o bien muere directamente o se encoge, volviéndose

insignificante en comparación con su grandiosidad anterior. Un ejemplo

de esto último fue lo que hizo Anne Mulcahy, directora general de Xerox.

Cuando le nombraron para el puesto, Mulcahy heredó una empresa enfangada

en la fase 4, con pérdidas enormes, una bajada de las acciones de un 92 % en

menos de dos años y un coeficiente de endeudamiento superior al 900 %. Moody’s

calificó sus bonos como basura. La situación era realmente estremecedora. Mulcahy

pudo haber perpetuado un círculo vicioso en la fase 4, si hubiera decidido arrasar

la cultura y revolucionar la compañía de la noche a la mañana.

Pero, por el contrario, Mulcahy estaba convencida de que lo

que necesitaba Xerox era mucha

fuerza de voluntad y paciencia. La nueva directora general no se

tomó ni un fin de semana libre en dos años. Cerró varios negocios, incluyendo

la división de impresoras de tinta que ella había defendido en un momento

anterior, y recortó la estructura de gastos de Xerox en 2.500 millones de

dólares. Durante sus días más oscuros, la compañía se enfrentó a la amenaza real

de la quiebra, pero Mulcahy rechazaba con silencio gélido las sugerencias que

le hacían repetidamente sus asesores para que la declarara. También rechazó el

torrente de consejos del exterior, que le recomendaban recortar la I+D para

salvar la compañía, que señalaban que el retorno a la excelencia dependería

tanto del recorte de gastos como de la inversión a largo plazo, y en realidad

incrementó la I+D en porcentaje sobre las ventas durante esos días oscuros.

En el año 2000 y 2001, Xerox sufrió unas pérdidas de casi 367 millones de

dólares. Pero, en 2006, obtuvo unos beneficios de más de 1.000 millones de

dólares y exhibía un balance mucho más fuerte. En 2008, la revista Chief Executive nombró a Mulcahy

directora general del año.

James Collins y su equipo demostraron

que es posible crear una gran empresa que goce de unos resultados excepcionales

durante varias décadas, a pesar del caos, las perturbaciones, la incertidumbre

y los cambios violentos. No obstante, si una compañía queda atrapada en una

época de turbulencia – y sucumbe a la arrogancia, a querer hacer demasiado, a

la negación, a la búsqueda de soluciones mágicas— su caída será rápida y

violenta. La desaparición de algunas de las mayores compañías como

sucedió por ejemplo a Lehman Brothers en el año 2008, demuestra

la rapidez con la que pueden caer las grandes compañías en un mundo como el

actual tan cambiante. Si una compañía va camino del declive, lo

que tiene que hacer es volver a la disciplina de la gestión sólida sobre

indicadores cuanto antes, atendiendo a aquellos que se encuentren afectados.

Pero, sobre todo, una compañía nunca tiene que rendirse ante la idea de que una

época de prosperidad debe ir seguida por el declive. El método de James

Collins en su libro demuestra algo muy importante, las circunstancias por sí

solas, no determinan los resultados.

Para terminar este post,

años después de esta gran crisis de 1873, el periodista Thomas Friedman afirmó en una entrevista lo siguiente: “existen

dos superpotencias en el mundo, Estados Unidos y Moody’s; uno te puede destruir

con bombas y el otro bajando tu calificación”.

Ya lo dijo James C. Collins: “Lo

que convierte a una compañía o a un líder en los mejores, es la capacidad de

elegir a las personas correctas y colocarlas en el puesto indicado”.

No hay comentarios:

Publicar un comentario