En las plantas de Toyota, cumplir los objetivos de calidad se apoya en la filosofía del “andon cord”: cualquier operario puede detener la línea de producción al detectar un error, aunque eso suponga retrasos en los objetivos de productividad diaria. Una anécdota es que en los primeros meses en EE. UU., los trabajadores no tiraban del cordón por miedo a represalias. Toyota tuvo que insistir y premiar a quien parara la línea: así demostraron que el objetivo de calidad estaba por encima del de producción inmediata.

Un año después de su publicación, el Informe Draghi sigue marcando la agenda europea al señalar la necesidad de mayor inversión en infraestructuras digitales, desfragmentación del mercado, autonomía tecnológica y reformas regulatorias que favorezcan la consolidación. Sin embargo, los avances han sido limitados: apenas un 11 % de las recomendaciones se ha cumplido plenamente y el sector de las telecomunicaciones continúa rezagado en rentabilidad, cobertura y velocidad frente a EE. UU. y Asia. En este contexto, Marc Murtra, al frente de Telefónica desde enero de 2025, ha alineado su estrategia en torno a consolidación, simplificación y ciberseguridad, con el reto de acelerar la convergencia con las propuestas de Draghi a través de: desinversiones selectivas, presión regulatoria y una hoja de ruta enfocada en Europa y en las redes de nueva generación.

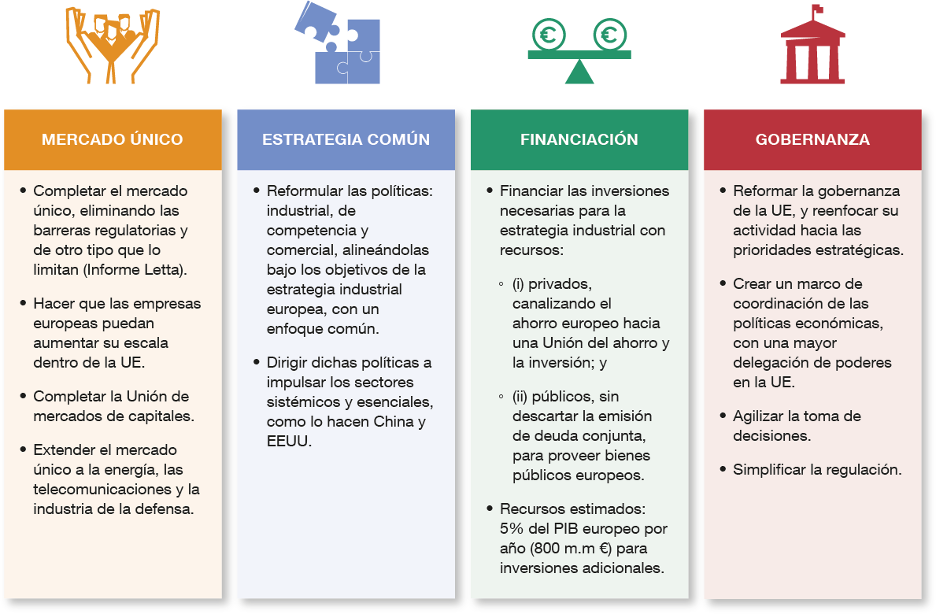

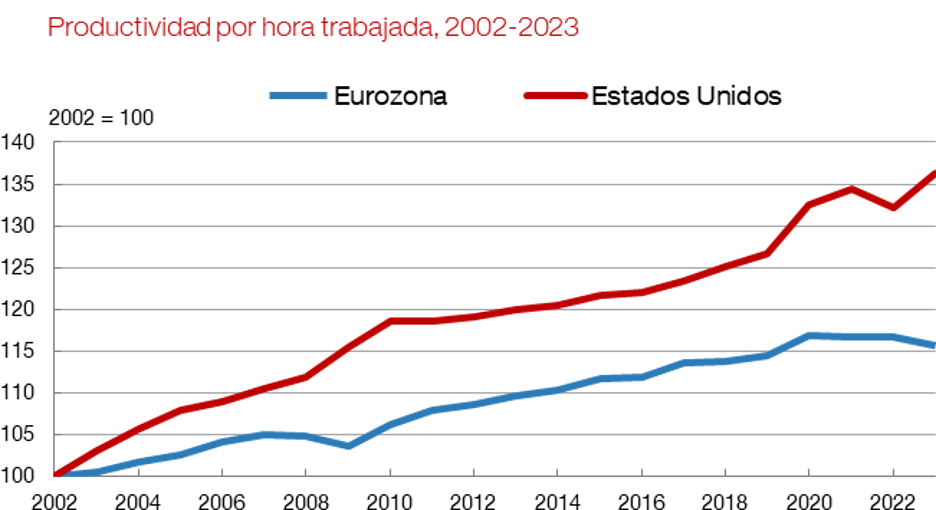

El informe Draghi sigue teniendo una influencia significativa en el panorama político de la UE. Fue presentado el 8 de septiembre del año 2024, el informe sobre el futuro de la competitividad de la UE advertía de un contexto global caracterizado por la creciente competencia, las tensiones geopolíticas y una desaceleración general de la economía global. A la luz de estos desafíos, así como de una brecha de productividad cada vez mayor, particularmente entre la Unión Europea y Estados Unidos, el ex primer ministro italiano, Mario Draghi, pidió un enfoque en el crecimiento sostenible, las tecnologías digitales y la descarbonización, al tiempo que redujo las dependencias de otras economías, impulsar la investigación y la innovación, reducir las cargas regulatorias y desfragmentar la Unión. Entre sus propuestas más audaces y discutidas, sugirió desbloquear 800.000 millones de euros en nuevas inversiones a través de deuda conjunta.

Aunque su oportuno análisis, publicado justo antes de que Ursula von der Leyen comenzara su segundo mandato como presidenta de la Comisión Europea, se hizo muy influyente en los círculos políticos de la UE. Varios estudios recientes han puesto de relieve el limitado progreso en la aplicación de sus recomendaciones después de un año. Una auditoría de septiembre de 2025 del Consejo Europeo de Innovación de la política concluyó que de 383 recomendaciones que había en dicho informe, sólo se había cumplido el 11,2%, mientras que el 20,1% se había aplicado parcialmente. Con un 46% en progreso, casi 23% no se había implementado en absoluto. Mirando más de cerca a sectores específicos, las cifras son aún más bajas en el sector energético, donde ninguna de las 83 recomendaciones se ha cumplimentado y sólo el 15,7% está parcialmente en progreso. En cleantech (tecnología limpia), sólo el 2,6% se ha implantado plenamente, mientras que en digitalización y tecnología, la cifra se eleva al 10,6%. Los principales sectores en los que se han aplicado más eficazmente las propuestas son las materias primas críticas (CRM) y el transporte, con aproximadamente un tercio y algo más de una cuarta parte de las medidas plenamente establecidas, respectivamente.

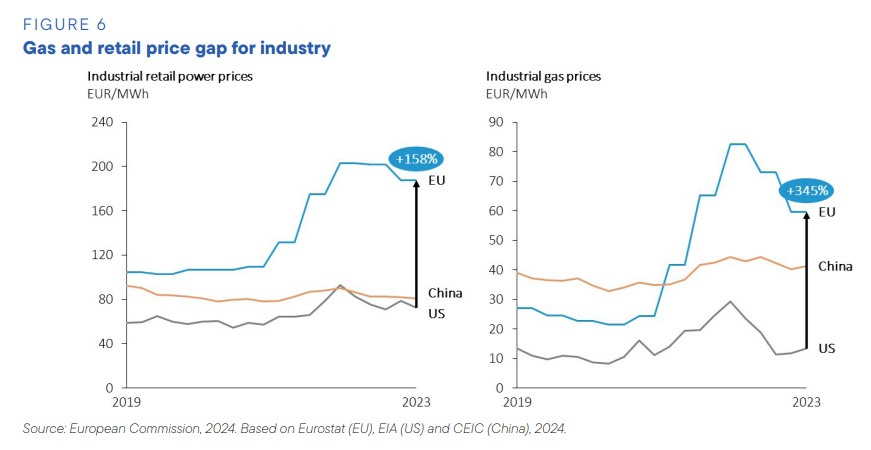

Según un análisis posterior del think tank Center for the Study of Democracy, los países europeos se han vuelto más vulnerables a las perturbaciones de los precios de la energía en los últimos tres años, con riesgos de asequibilidad que siguen siendo altos, particularmente en Europa Central y Oriental, donde los precios minoristas se mantienen un 40% por encima de los niveles previos a la crisis. El informe también destaca una exposición significativa a los choques de la cadena de suministro en cleantech.

En el discurso de apertura en la conferencia del 16 de septiembre titulada "Un año después del Informe Draghi", el ex primer ministro italiano se hizo eco de estas preocupaciones y advirtió que los desafíos identificados en su informe se habían intensificado durante el último año. Citó la cercana guerra comercial con EE.UU., marcada por la introducción de nuevos aranceles, y la creciente competencia de China. Además, recordó que, según el Banco Central Europeo (BCE), el gasto estratégico adicional requerido para financiar las transiciones verdes, digitales y de defensa se estima ahora en casi 1,2 billones de euros anuales en promedio más de 2025-2031, frente a los 800.000 millones de euros de un año antes.

Mientras que la Presidenta de la Comisión Europea, Ursula von der Leyen, destacó las acciones del Colegio de Comisarios durante los últimos nueve meses, señalando muchas iniciativas políticas recientes, Draghi se unió al coro de voces instando a tomar nuevas medidas. Draghi hizo hincapié en la importancia de fomentar la resiliencia y la innovación en el corazón de la política de competencia de Europa, señalando que la capacidad de la UE para actuar sigue estando limitada por las dependencias, en particular por parte de los Estados Unidos para la defensa y China para las CRM. También señaló la falta de una vía de financiación clara para las necesidades estratégicas de la UE y señaló la velocidad como una cuestión crítica, con la Unión luchando por llevar a cabo cambios rápidos y mantener el ritmo de otras economías, con los sectores de la energía y la investigación y la investigación sin excepción.

La bajada de los precios de la energía en Europa era una preocupación central de su discurso. Draghi abogó por reformas estructurales más profundas, criticando el carácter a corto plazo de las medidas actuales y destacando el vínculo persistente entre los precios de la electricidad y el gas. En cuanto a la investigación, ha reconocido los esfuerzos de la Comisión, en particular acogiendo con satisfacción el aumento del presupuesto propuesto para Horizon Europa para el periordo 2028-2034. Sin embargo, expresó sus dudas con respecto a la financiación innovadora de la investigación y abogó por dirigir más recursos hacia programas prioritarios considerables y centros de excelencia, centrándose en proyectos de alto riesgo y alta recompensa.

Por último, subrayó que el éxito general dependerá en gran medida de la armonización entre los Estados miembros y reiteró su apoyo al endeudamiento conjunto y a la deuda común, así como a las reformas institucionales aceleradas para construir asociaciones ad hoc de los dispuestos, permitiendo la toma de decisiones que una Unión Europea cada vez más fragmentada puede tener dificultades para emprender rápidamente https://tinyurl.com/4zu59mjm

Aquí va un análisis de cómo ha evolucionado (o se está moviendo) el sector de las telecomunicaciones europeo desde la publicación del Informe Draghi hasta hoy, con base en datos recientes y análisis sectoriales:

1. Lo que decía el Informe Draghi respecto a las telecomunicaciones

En el informe, Draghi subraya varios desafíos y propone reformas específicas para fortalecer el sector digital y de telecomunicaciones en Europa:

- La necesidad de elevar la inversión en infraestructuras digitales, redes y tecnología avanzada para sostener la competitividad europea.

- Que la regulación debe cambiar: por ejemplo, incentivar fusiones transfronterizas, mover el enfoque de la competencia de precios a la innovación, permitir intervención “ex post” del regulador, y facilitar ayudas estatales para proyectos de interés europeo.

- Que la fragmentación del mercado europeo (muchos operadores nacionales) limita las economías de escala y la capacidad de competir frente a gigantes globales.

- La dependencia de proveedores “de alto riesgo” en tecnología (por ejemplo, para redes) y la necesidad de evitar que esa dependencia se amplíe.

- La importancia de armonizar reglas sobre espectro, estandarizar criterios técnicos y reguladores, e integrar al mercado único europeo para telecomunicaciones. Así, el informe funcionaba más como una hoja de ruta o un impulso político: señalaba los “cuellos de botella” y ofrecía orientaciones de política para superarlos.

2. ¿Cómo ha evolucionado el sector desde entonces?

Aunque no hay (todavía) un “Informe Draghi actualizado para telecomunicaciones” con un balance sistemático exhaustivo, varios estudios recientes y reportes sectoriales permiten trazar tendencias clave:

2.1 Inversión, rentabilidad y retorno del capital (ROCE)

- Según el análisis de Connect Europe citado por Telefónica, el sector de telecomunicaciones europeo ha visto una caída del ROCE (Return On Capital Employed): en 2023 fue del 5,9 %, frente al 6,6 % en 2017, y actualmente ese retorno está por debajo del costo de capital, lo que desalienta nuevas inversiones.

- El sector es intensivo en capital: los operadores europeos invirtieron aproximadamente 58.000 millones de euros en el año 2023 en telecomunicaciones, pero esto no es suficiente para igualar los niveles de inversión per cápita de EE. UU. u otras regiones.

- ING en su “Telecoms Outlook 2025” prevé un crecimiento modesto de ingresos (al menos 2 % estimado para 2025) y un crecimiento del EBITDA algo superior, bajo condiciones macro relativamente estables.

- En términos de gasto en infraestructuras (capex), se espera que el ratio de inversión sobre ventas (capex / sales) se mantenga estable, pues aún hay necesidad de expansión de fibra, redes 5G core, mejoras energéticas y despliegue de tecnologías futuras.

En suma: la presión sobre la rentabilidad y la necesidad de seguir invirtiendo son realidades persistentes.

- La penetración de fibra óptica (FTTH / FTTP) sigue creciendo en muchos países europeos. ING predice que más del 90 % de los hogares estarán “pasados por fibra” para 2028 en la UE27 + Reino Unido.

- Sin embargo, el avance no es uniforme: algunos países van rezagados (por ejemplo Bélgica, Grecia, República Checa).

- En cuanto a velocidad y rendimiento: Europa presenta velocidades de descarga en redes fijas un ~ 44 % inferiores a las de EE. UU. (137 Mbps vs. 246 Mbps) y un ~ 33 % menores en redes móviles (71 Mbps vs. 107,9 Mbps).

- Los objetivos de la Década Digital de la UE (por ejemplo, cobertura 100 % con gigabit o 5G total) están lejos de cumplirse con el ritmo actual.

Así, aunque las infraestructuras se expanden, Europa sigue rezagada en comparación con regiones líderes.

2.3 Mercado, consolidación y regulación

- Una limitación estructural es la fragmentación del mercado: Europa tiene más operadores locales que EE. UU. o China, lo cual complica la escala y la eficiencia.

- La propuesta de Draghi de fomentar fusiones transfronterizas aún no se ha materializado a gran escala, debido en parte a barreras regulatorias y reticencias políticas.

- Las instituciones europeas han reforzado el discurso regulatorio: informes como el de McKinsey destacan la importancia del sector TMT (tecnología, medios y telecomunicaciones) como motor de reactivación europea y señalan los obstáculos persistentes (capital limitado, regulación fragmentada) que el informe Draghi también indicaba.

- Goldman Sachs, por ejemplo, observa que el sector ha mejorado su crecimiento y retorno gracias a una cierta “desregulación” de infraestructura digital (por ejemplo, tarifas mayoristas, flexibilización normativa), aunque con dudas sobre si ese impulso se mantendrá.

- En España, recientemente, Telefónica, MásMóvil y Vodafone han recurrido una tasa de espectro de 430 millones de euros, alegando que los ingresos han caído y los costes aumentado con los despliegues tecnológicos (5G, nuevas redes). Esa acción muestra cómo las cargas regulatorias y fiscales siguen siendo puntos de tensión para el sector.

2.4 Diversificación de servicios y fuentes de ingreso

- Dado que los ingresos tradicionales (voz, mensajería) tienden a estabilizarse o incluso decrecer, muchos operadores buscan nuevas líneas de negocio: servicios IoT, redes privadas, soluciones B2B, servicios digitales (cloud, contenido, APIs) o uso de redes satelitales o FWA (acceso fijo inalámbrico).

- Aun así, el verdadero “salto” en ingresos derivados del 5G todavía no se ha generalizado para muchos mercados europeos. ING estima que algunos nuevos modelos basados en 5G — IoT, redes privadas, APIs, servicios de emergencia satelitales — empezarán a cobrar fuerza a partir de 2026.

- Algunos operadores europeos han intensificado sus esfuerzos de expansión fuera de Europa (África, Medio Oriente, mercados emergentes) en busca de crecimiento. Por ejemplo, Vodafone indica un buen desempeño en África frente al estancamiento en su mercado europeo.

3. Valoración: ¿La evolución ha ido en línea con las metas del informe Draghi?

Podemos evaluar la evolución reciente frente a los objetivos y expectativas del informe:

- Coincidencia en diagnóstico: Las tendencias identificadas en el informe (rentabilidad presionada, insatisfacción con el nivel de inversión, fragmentación de mercado, barreras regulatorias) han resultado acertadas y siguen vigentes.

- Progreso parcial: Ha habido avances en despliegue de fibra, crecimiento de ciertos segmentos de servicios digitales, y algunos cambios regulatorios menores. Pero esos avances no han sido lo suficientemente veloces para cerrar la brecha respecto a otras regiones.

- Limitaciones persistentes: La fragmentación del mercado, los retornos por debajo del costo de capital, la baja escala en muchos países y las regulaciones nacionales rígidas continúan siendo barreras estructurales.

- Importancia de reformas regulatorias y de mercado: Para que la propuesta del informe Draghi tenga efecto real, es necesario que las reformas normativas (espectro, fusiones, regulación ex post vs ex ante, armonización europea) se implementen de manera efectiva y con compromiso político.

El sector europeo de telecomunicaciones ha seguido muchas de las líneas que el informe Draghi señaló como retos estructurales, y algunos avances se observan. Pero, en términos de una “transformación profunda”, los cambios han sido lentos y aún no están del todo alineados con las aspiraciones del informe.

EU telecom investment (bn EUR)

Telecom investment per capita (2023)

Median mobile downlink speed (2024)

5G population coverage (2024)

Key gigabit coverage metrics (Europe, end-2024)

Los gráficos mostrados nos dicen lo siguiente con respecto a Estados Unidos y China:

· Inversión (capex) UE: bajó de €59,1bn (2022) a €57,9bn (2023); además la inversión per cápita 2023 fue €117,9 en la UE vs €226,4 (EE. UU.), €187,6 (Japón) y €173,1 (Corea).

· Rendimientos: ROCE europeo cayó de 6,6 % (2017) a 5,9 % (2023) y queda por debajo del WACC (~7,7 % en 2023).

· Cobertura 5G (2024): UE ~87 % de población vs 98 % EE. UU., 99 % Corea, 97 % Japón, 90 % China.

· Velocidad móvil mediana (2024): UE 71,0 Mbit/s vs 107,9 EE. UU., 143,1 Corea, 105,2 China.

· Gigabit/FTTH (fin-2024): FTTH 70,5 % de población; redes gigabit 82,5 % en Europa.

· Contexto político-regulatorio: El Gigabit Infrastructure Act (en vigor desde 11-may-2024) será plenamente aplicable nov-2025; la Comisión detalla el progreso y brechas en el State of the Digital Decade 2025.

· Fibra a 2028 (proyección): >90 % de hogares pasados por fibra en UE27+UK (ING, con base FTTH Council).

Cómo leer los gráficos (arriba):

1. Capex UE 2022→2023 y

2. Capex per cápita (2023) comparado con pares globales — muestran la brecha de inversión.

3. Velocidad móvil mediana (2024) y

4. Cobertura 5G (2024) — posicionan a la UE por detrás de EE. UU./Asia.

5. ROCE vs WACC — confirma presión estructural sobre retornos.

La conclusión es que desde la publicación del Informe Draghi (sep-2024), hay avances graduales (más gigabit/FTTH y 5G), pero la UE sigue rezagada en inversión, rendimiento de red y retorno sobre capital frente a EE. UU./Asia. La plena aplicación del Gigabit Infrastructure Act en nov-2025 y las reformas pro-escala que sugiere Draghi serán determinantes para cerrar la brecha.

Desde su llegada el 18 de enero de 2025 como presidente ejecutivo de Telefónica, Murtra ha empezado a impulsar varias acciones y mensajes que muestran una intención clara de alinear la estrategia de la compañía con buena parte de las propuestas del informe Draghi (por ejemplo, respecto a la escala europea, la consolidación, regulación favorable, enfoque en inversiones tecnológicas). Aquí va un resumen de lo que ha hecho hasta ahora y cómo esas acciones convergen (o no) con las ideas del Informe Draghi:

1. Cambios en la cúpula directiva y equipo ejecutivo

- En septiembre de 2025, Murtra ha impulsado una renovación significativa en puestos clave de la cúpula de Telefónica, desplazando a ejecutivos de la era de Álvarez-Pallete (por ejemplo, Eduardo Navarro como director general de Comunicación, Marca y Asuntos Públicos).

- En la Junta General de Accionistas en abril 2025, se ratificó su nombramiento como consejero ejecutivo con un respaldo superior al 90 %.

- También se han nombrado nuevos consejeros ejecutivos y dominicales para reforzar su equipo.

Estas reformas de estructura son coherentes con una estrategia de “simplificación” interna y alineamiento con una visión renovada del grupo.

2. Enfoque estratégico: “Consolidación, simplificación y ciberseguridad”

Murtra ya viene señalando públicamente que las tres palancas clave de su nuevo plan estratégico serán:

- Consolidación: impulsar fusiones y adquisiciones en telecomunicaciones dentro de Europa para lograr escala.

- Simplificación: reducir complejidad organizativa, concentrar operaciones, posiblemente desprender activos que no se consideren estratégicos.

- Ciberseguridad: fortalecer la oferta tecnológica en seguridad, como parte de los servicios que la operadora puede ofrecer, sin querer competir directamente como un “hiperescalador”.

Por ejemplo, en un foro en Bruselas declaró que Telefónica solo invertirá “si los números tienen sentido” en estas áreas. Estas tres líneas encajan bastante bien con los ejes que el informe Draghi considera fundamentales: tener operadores con escala, capacidad tecnológica, y una empresa más ágil.

3. Reivindicación pública de reformas regulatorias y del mercado europeo

Murtra ha sido muy activo en pronunciarse para que las instituciones europeas modifiquen sus reglas con el fin de facilitar la consolidación en el sector de las telecomunicaciones. Algunos ejemplos:

- En el Mobile World Congress 2025, pidió que Europa permita a las telcos consolidarse y crecer para fortalecer su capacidad tecnológica.

- En distintos foros (como Connect Europe / FT-Connect), ha abogado por una regulación más favorable para fusiones transfronterizas en telecomunicaciones en Europa.

- Ha instado a que los objetivos reguladores y normativos europeos se adapten para permitir una consolidación tecnológica en las telecom.

- Ha llamado a que el Informe Draghi se “desarrolle” como guía activa, pidiendo explícitamente que Europa avance en las medidas propuestas allí.

Esto claramente converge con uno de los puntos clave del Informe Draghi: que la regulación europea debe facilitar (o al menos no obstaculizar) la consolidación transeuropea en telecomunicaciones.

4. Desinversión y reorientación de activos

- Telefónica está evaluando la venta de sus activos latinoamericanos de habla hispana para liberar recursos para inversiones en Europa. Reuters reporta que Murtra está mirando activos en Alemania, Reino Unido, España y Brasil, y liberando fondos desinvirtiendo en América Latina.

- Se habla también de una operación ya concreta: la venta de Telefónica Argentina por ~1.200 millones de $ como parte de su estrategia para financiar adquisiciones en Europa. Estas medidas de “ladear” el foco hacia Europa y desprenderse de territorios menos estratégicos permiten que Telefónica concentre recursos en los mercados más alineados con los objetivos del informe Draghi (fortalecer su posición en el mercado europeo).

5. Próximo plan estratégico (y hoja de ruta)

- Murtra se ha comprometido a presentar un nuevo plan estratégico para Telefónica el 4 de noviembre de 2025, que supuestamente revisará el plan vigente 2023-2026, adaptándolo al nuevo contexto europeo y regulatorio.

- En ese plan se espera que se expliquen con más detalle las políticas de adquisiciones, las operaciones de consolidación que buscará, cómo se simplificará la empresa y el peso que la ciberseguridad tendrá en su modelo de negocio.

En su discurso ante los accionistas, Murtra ya adelantó que su prioridad será “Europa, Europa y Europa” como eje central del reposicionamiento de la compañía.

Comparación del alineamiento de Murtra en Telefónica con el informe Draghi

Aquí vemos los puntos de convergencia y también los desafíos:

|

Tema / propuesta del informe Draghi |

Acciones de Murtra que convergen |

Observaciones / limitaciones hasta ahora |

|

Consolidación europea / fusiones transfronterizas |

Murtra apuesta explícitamente por operaciones de consolidación si son rentables; presiona para reformas regulatorias que faciliten fusiones. |

Aún no se han anunciado fusiones concretas de gran escala; el éxito dependerá de que reguladores europeos lo permitan. |

|

Regulatorio adaptado (“ex post”, menos barreras al M&A, armonización europea) |

Murtra reclama reformas reguladoras activamente en foros europeos, pide adaptabilidad normativa para permitir consolidación tecnológica. |

Las decisiones de Bruselas/CE y estados miembros no dependen de Telefónica; Murtra puede influir, pero no imponer. |

|

Inversión tecnológica, ciberseguridad, redes de alta capacidad |

Murtra integra la ciberseguridad como uno de los ejes del nuevo plan estratégico; el enfoque en escala permite justificar inversiones más ambiciosas. |

Hasta ahora no se han divulgado cantidades específicas de inversión en nueva fibra, 6G, o redes núcleo. La ejecución será el verdadero reto. |

|

Despresurización de mercados periféricos / concentración en Europa |

La estrategia de vender activos latinoamericanos y reorientar recursos hacia Europa es claramente alineada. |

Las operaciones de venta o reestructuración pueden tener costos financieros, fiscales o de mercado que deben gestionarse con cuidado. |

|

Simplificación interna y mayor eficiencia operativa |

Las renovaciones de cúpula y la intención declarada de simplificar la estructura interna apuntan a esto. |

El éxito dependerá de la profundidad de esa simplificación: cuánto se reduzcan las capas, sinergias reales, eliminación de duplicidades. |

Murtra avanza de manera coherente con muchas de las recomendaciones del Informe Draghi — especialmente en lo relativo a escala europea, consolidación y cambio regulatorio — aunque todavía estamos en las fases iniciales, con muchas ideas declaradas y pocas operaciones de gran impacto reveladas. La presentación del nuevo plan estratégico del 4 de noviembre será un hito clave para ver cuántas de esas medidas se concretan de verdad.

Un plan concreto para que Murtra acelere en los próximos meses la convergencia de Telefónica con el Informe Draghi, con soporte en normas y hechos recientes puede ser el siguiente:

- Cerrar/activar operaciones de consolidación “rentables” en Europa

- Mandato: Draghi pide escala paneuropea y un marco que facilite M&A transfronterizo.

- Qué hacer: avanzar en operaciones en los mercados núcleo (ES/DE/UK/BR como foco del grupo), con disciplina de retorno (“si los números tienen sentido”). Refuerza sinergias y poder inversor.

- Aprovechar la ventana regulatoria en España (CNMC) para monetizar red fija

- Hecho: la CNMC desreguló los mercados mayoristas de banda ancha fija (NEBA local/fibra) en agosto-2025 → más libertad comercial y de precios; además, flexibilizó el test de replicabilidad en Q1-2025.

- Qué hacer: acelerar ofertas segmentadas, empaquetados y acuerdos mayoristas selectivos (wholesale) para elevar ingresos y ROI de la fibra.

- Llegar “en forma” a la plena aplicabilidad del Gigabit Infrastructure Act (GIA)

- Hecho: el GIA será plenamente aplicable en noviembre-2025 (con últimos artículos en mayo-2026): simplifica permisos, fomenta uso compartido de infra y reduce costes de despliegue de VHCN (fibra/5G).

- Qué hacer: preparar “paquete GIA” interno (procesos, one-stop-shop locales, co-excavación, reutilización de ductos) para bajar capex unitario en 2026 y acelerar cobertura gigabit.

- Incidir en la reforma del marco europeo del sector de las telecomunicaciones (autorizaciones y condiciones comunes)

- Hecho: la Comisión ha iniciado la revisión del marco para simplificar autorizaciones y armonizar condiciones, abriendo la puerta a más consolidación paneuropea.

- Qué hacer: liderazgo público-privado de Murtra en Bruselas para que la reforma aterrice rápido y pro-escala; alinear el plan de noviembre con ese calendario.

- Reequilibrar el porfolio hacia Europa y negocios de mayor retorno

- Señal: Murtra viene priorizando Europa y simplificación del perímetro; venta/rotación de activos no core para liberar capital a inversiones en mercados clave (ES/DE/UK).

- Qué hacer: continuar desinversiones selectivas y reinvertir en redes, ciberseguridad y plataformas B2B (SASE/IoT/privadas 5G).

- Seguridad y autonomía estratégica del “core”

- Draghi subraya reducir dependencias de alto riesgo.

- Qué hacer: acelerar diversificación de 5G core (enterprise/gobierno) y roadmap para funciones críticas (señalización, IMS, PCF/UPF) con proveedores “low-risk”; robustecer supply-chain y cumplimiento.

- Monetización de red y eficiencia de capital al estilo “Draghi”

- Qué hacer: ampliar modelos de compartición de infraestructura y mayorista donde mejore el ROCE; explotar el nuevo margen regulatorio español; orientar el plan 2025-2026 a mejorar retornos por encima del WACC.

- Narrativa y timing: anclar el plan estratégico de noviembre a hitos políticos-regulatorios:

- Qué hacer: conectar el “nuevo Telefónica” (consolidación + simplificación + ciberseguridad) con el calendario GIA y la reforma del marco; mantener la presión pública por M&A paneuropeo.

- El Informe Draghi pide escala, regulación pro-inversión y pro-consolidación, eficiencia de capital y autonomía tecnológica. Los pasos de arriba explotan: (i) el GIA (reducción de costes de despliegue), (ii) la reforma legal UE (más fácil operar cross-border), (iii) la desregulación CNMC en España (mejor monetización), y (iv) el liderazgo público de Murtra pidiendo consolidación.

Para terminar el post, decir que así como en las plantas de Toyota fue necesario recordar que la calidad debía estar por encima de la productividad inmediata, el Informe Draghi insiste en que Europa no puede seguir midiendo su éxito solo en términos de corto plazo, sino que debe priorizar las inversiones estratégicas, la autonomía tecnológica y la capacidad de competir a escala global. Del mismo modo, Telefónica, bajo el liderazgo de Murtra, enfrenta hoy la disyuntiva entre optimizar resultados inmediatos o apostar por una transformación más profunda: simplificación, consolidación y redes seguras de nueva generación. Igual que el “andon cord” premiaba detener la línea para evitar defectos, apostar por la convergencia con el Informe Draghi significa asumir que los sacrificios de hoy son la condición necesaria para asegurar la competitividad de mañana.

Ya lo dijo Friedrich Nietzsche: “Solamente aquel que construye el futuro tiene derecho a juzgar el pasado”.

No hay comentarios:

Publicar un comentario