Durante años, Coca-Cola se vio acosada por rumores que circulaban en prensa y, más tarde, en cadenas de correos electrónicos y foros, que afirmaban que la bebida contenía sustancias peligrosas (desde drogas ilegales hasta compuestos cancerígenos).

El problema planteado era el siguiente:

- Los rumores no tenían base científica, pero se viralizaron rápidamente.

- En algunos países latinoamericanos, incluso hubo boicots espontáneos de consumidores y caída en ventas locales.

- El silencio inicial de la compañía dio fuerza a los rumores.

La respuesta de Coca-Cola fue adoptar la siguiente estrategia:

- Transparencia científica → invitó a laboratorios independientes y organismos sanitarios a verificar los ingredientes.

- Campañas educativas → lanzó anuncios donde explicaba el proceso de producción, calidad del agua y controles de seguridad.

- Voceros locales → en cada país, portavoces médicos y técnicos avalaban públicamente la seguridad de la bebida.

- Apropiación del relato → Coca-Cola no se limitó a desmentir, sino que reforzó la idea de “calidad y confianza desde 1886”.

El resultado final fue el siguiente:

- El rumor perdió fuerza al enfrentarse con evidencia oficial y mensajes repetidos y coherentes.

- Coca-Cola consolidó una narrativa corporativa de marca confiable y transparente.

- La experiencia se convirtió en un caso de estudio en comunicación de crisis: ignorar un rumor puede amplificarlo, pero combatirlo con datos y narrativa puede convertirlo en oportunidad de reforzar reputación.

Hoy seguimos con la senda del rumor en la prensa con la “supuestas” conversaciones iniciales para la venta del edificio central corporativo conocida como Distrito C (Distrito Telefónica), en Las Tablas (Madrid). La compañía estudia esta operación en el marco de su revisión estratégica. Los detalles de la operación son los siguientes:

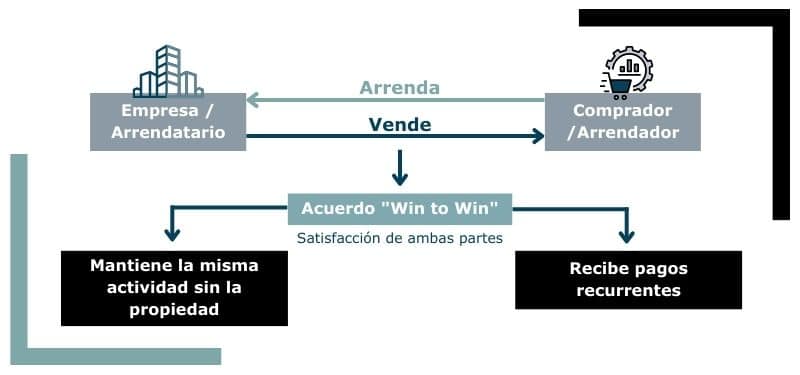

- La operación se plantea como una estrategia de “sale & leaseback”, lo que permitiría a Telefónica vender los edificios y, al mismo tiempo, seguir utilizándolos mediante un contrato de alquiler a largo plazo.

- El complejo consta de 15 edificios (de entre cinco y once plantas) con aproximadamente 200.000 m² de oficinas y 190.000 m² de zonas verdes y accesos.

- La valoración estimada de la operación se sitúa entre 800 y 900 millones de euros, dependiendo de la estructura final y posibles usos, como vivienda o residencial, que podrían incluirse en el entorno.

- En caso de llegar a formalizarse, el alquiler anual por parte de Telefónica superaría los 22 millones de euros, a razón de aproximadamente 13 €/m²

La operación forma parte de una estrategia más amplia para obtener liquidez y financiar movimientos corporativos que se puedan producir en el futuro. Hasta ahora, no se ha formalizado ningún acuerdo ni lanzado un proceso público de venta. La compañía continúa en una etapa de análisis estratégico y no ha habido confirmación oficial desde Telefónica del inicio de negociaciones o contactos con posibles compradores.

Resumen en puntos

|

Aspecto |

Detalle |

|

Estado actual |

Estudio preliminar; no hay venta formalizada |

|

Tipo de operación |

Venta con posterior arrendamiento (sale & leaseback) |

|

Valor estimado |

800–900 millones de euros |

|

Tamaño del complejo |

15 edificios; ~200.000 m² oficinas y 190.000 m² zonas verdes |

|

Alquiler proyectado |

+22 millones €/año (~13 €/m²) |

|

Motivo estratégico |

Obtener liquidez para proyectos como la adquisición de activos futuros |

El modelo de venta de sale & leaseback (venta con arrendamiento posterior) es una operación muy común en grandes corporaciones como Telefónica, BBVA, Naturgy, etc. A continuación desgloso las ventajas e inconvenientes de dicha forma de venta:

Ventajas del Sale & Leaseback

1. Liquidez inmediata

- Permite obtener un ingreso elevado en el corto plazo (venta del activo), sin necesidad de endeudarse.

- Mejora la posición de caja para reducir deuda, financiar adquisiciones o proyectos estratégicos.

2. Uso continuado del activo

- La empresa sigue utilizando el inmueble (oficinas, fábricas, tiendas) mediante un contrato de arrendamiento a largo plazo.

- Evita la interrupción de las operaciones.

3. Eficiencia contable y financiera

- Reduce el peso de activos inmobiliarios en el balance → mejora ratios financieros (ROA, ROE).

- En algunos casos, puede liberar provisiones de mantenimiento.

4. Riesgo inmobiliario transferido

- El riesgo de revalorización o depreciación del inmueble pasa al comprador (inversor).

- La empresa se concentra en su negocio principal y no en la gestión inmobiliaria.

5. Posible ventaja fiscal

- Los pagos de alquiler suelen ser deducibles en el impuesto de sociedades, lo que genera ahorro fiscal.

Inconvenientes del Sale & Leaseback

1. Pérdida de propiedad del activo

- El inmueble ya no pertenece a la empresa.

- Si el mercado inmobiliario sube, la plusvalía futura será para el comprador, no para la compañía.

2. Coste recurrente

- El alquiler se convierte en un gasto fijo elevado y a largo plazo.

- Puede superar el coste de haber mantenido el inmueble en propiedad.

3. Riesgo de dependencia contractual

- La empresa queda sujeta a un contrato de arrendamiento con el nuevo propietario.

- En caso de impagos o disputas, puede poner en riesgo la permanencia en su propia sede.

4. Imagen corporativa

- Puede percibirse como señal de necesidad de liquidez o de debilidad financiera si no se comunica bien.

5. Posible pérdida de flexibilidad

- Si el contrato es rígido, la empresa no puede adaptar fácilmente los espacios o cambiar de ubicación.

Ejemplo aplicado a Telefónica (Distrito C)

- Ventaja: obtendría hasta 900 M€ de liquidez sin dejar su sede, reforzando caja para operaciones estratégicas.

- Inconveniente: pasaría a pagar >22 M€/año en alquiler, perdiendo el control patrimonial de un complejo emblemático.

Otro aspecto importante de las noticia publicada hoy en multitud de cabeceras y que viene sucediendo estos últimos días también con la venta del icónico edificio de Gran Vía, sede de la compañía desde 1930 hasta la apertura de Distrito C, es el aspecto de la comunicación. Desde el punto de vista sociológico y comunicacional, con respaldo en teorías de la comunicación del rumor sin confirmación, se conoce como:

- Rumor → información no confirmada que se transmite de persona a persona.

- Comunicado informal / comunicación no oficial → se difunde fuera de los canales institucionales.

- Post-verdad (en contextos actuales) → cuando el valor emocional supera al valor de los hechos.

En la literatura académica, el rumor se entiende como “una proposición específica para la creencia que circula sin verificación oficial” (Allport & Postman, 1947).

El impacto social de una noticia no confirmada, pero que se anticipa es el siguiente:

- Genera validación retrospectiva → la sociedad percibe que “sabía algo antes de que ocurriera”.

- Fortalece la confianza en redes informales frente a canales oficiales.

- Incrementa la credibilidad de futuros rumores → incluso sin evidencia.

- Puede provocar movimientos sociales: protestas, compras masivas, pánico colectivo.

- Afecta a instituciones: si el rumor fue negado inicialmente por organismos oficiales, la confirmación erosiona su legitimidad.

Las teorías relacionadas con dicha forma de comunicación son las siguientes:

- Teoría del rumor de Allport y Postman (1947)

- El rumor surge cuando hay ambigüedad + importancia social.

- Fórmula: Rumor = Importancia × Ambigüedad.

- Ejemplo: rumores en crisis políticas o sanitarias.

- Teoría de la espiral del silencio (Noelle-Neumann, 1974)

- La gente prefiere callar si percibe que su opinión es minoritaria.

- Cuando el rumor se confirma, los que callaron se sienten validados y la opinión “oculta” resurge con fuerza.

- Teoría de la agenda setting (McCombs y Shaw, 1972)

- Los medios no dicen qué pensar, sino sobre qué pensar.

- Cuando un rumor es confirmado y luego entra en agenda mediática, se convierte en tema prioritario en la opinión pública.

- Teoría de la construcción social de la realidad (Berger y Luckmann, 1966)

- La realidad se construye a partir de lo que circula socialmente.

- Cuando un rumor se confirma, pasa de ser “versión informal” a convertirse en “realidad institucionalizada”.

- Teoría de la comunicación de crisis (Coombs, 1995)

- Las organizaciones pierden credibilidad cuando un rumor que negaron resulta cierto.

- Impacta directamente en la confianza ciudadana.

La comunicación de un rumor no confirmado es un fenómeno informal que puede alterar la percepción colectiva. Cuando se confirma la noticia, su impacto se multiplica: refuerza la credibilidad de los canales informales, debilita instituciones oficiales y puede detonar cambios sociales, políticos o económicos.

Esta cuestión de la rumorología corporativa se encuadra dentro del ámbito comunicación corporativa y de la gestión de crisis. Una compañía como Telefónica puede combatir rumores de ventas/compras de activos (ej. Distrito C o Gran Vía 28) para proteger su reputación y estabilidad con las siguientes estrategias:

1. Comunicación proactiva y transparente

- Nota oficial: emitir comunicados en cuanto surjan rumores relevantes, aunque sea para aclarar que “no hay decisiones tomadas”.

- Canal único de información: centralizar las comunicaciones en portavoces autorizados para evitar contradicciones.

2. Monitorización constante de medios y redes sociales

- Uso de herramientas de social listening (ej. Brandwatch, Talkwalker) para detectar rumores en tiempo real.

- Identificar las fuentes de los rumores (medios, analistas, foros financieros) y evaluar su credibilidad.

3. Relación con “stakeholders” clave

- Inversores y accionistas: comunicación directa a través de “Investor Relations” para evitar incertidumbre en el mercado.

- Empleados: informar internamente antes que lo sepan por prensa → evita pérdida de confianza y filtraciones.

- Clientes: asegurar que las operaciones no afectan la calidad del servicio.

4. Estrategias de “framing” (marco narrativo)

- Reenfocar la narrativa: no hablar de “venta por necesidad” → presentar como “optimización de activos” o “gestión eficiente del patrimonio inmobiliario”.

- Explicar que las operaciones tipo sale & leaseback son prácticas comunes en grandes multinacionales.

5. Gestión con medios de comunicación

- Mantener relaciones sólidas con periodistas especializados.

- Responder rápido para evitar que rumores sin confirmar ganen credibilidad.

- Dar contexto financiero: explicar por qué la operación (si existe) encaja en la estrategia de la empresa.

6. Refuerzo de la reputación corporativa

- Potenciar mensajes sobre innovación, sostenibilidad y liderazgo para contrarrestar noticias especulativas.

- Demostrar solidez financiera en informes trimestrales.

Las teorías y enfoques que respaldan estas medidas son las siguientes:

- Teoría de

la Agenda Setting (McCombs y Shaw, 1972)

→ Si la empresa no comunica, los medios definen la narrativa. Telefónica debe ser quien fije el marco. - Teoría de

la Comunicación de Crisis (Coombs, 1995)

→ Importancia de respuestas rápidas, consistentes y transparentes para reducir el daño reputacional. - Teoría de

la Espiral del Silencio (Noelle-Neumann, 1974)

→ Si los empleados y accionistas no reciben información oficial, tenderán a asumir como ciertos los rumores dominantes.

Verificación en el caso Telefónica

Según El Economista y Cinco Días (El País), Telefónica sí estudia operaciones de venta de inmuebles emblemáticos (Distrito C y Gran Vía 28), pero la compañía no ha confirmado públicamente un proceso de venta cerrado. La estrategia oficial se enmarca en la optimización de activos inmobiliarios, algo que en comunicación corporativa se presenta como gestión patrimonial eficiente, no como síntoma de debilidad financiera (fuentes: El Economista, Cinco Días).

Para combatir rumores, Telefónica debe controlar la narrativa con comunicación clara, coherente y temprana, reforzar la relación con sus “stakeholders” (grupos de interés) y contextualizar las operaciones inmobiliarias como parte de su estrategia corporativa y no como señales de debilidad.

Termino el post volviendo al comienzo del mismo con el caso de Coca-Cola con la comunicación corporativa. Las conclusiones que se pueden sacar de dicho caso son las siguientes:

- El silencio alimenta el rumor

- No reaccionar a tiempo da credibilidad a la desinformación.

- En comunicación de crisis, el vacío informativo lo llenan los rumores.

- La transparencia es la mejor defensa

- Abrir procesos internos (laboratorios, auditorías, controles de calidad) refuerza la credibilidad.

- Mostrar datos verificables debilita las narrativas falsas.

- Es clave adaptar la comunicación a cada contexto

- Usar voceros locales (médicos, expertos, autoridades) genera confianza en comunidades específicas.

- Un mensaje uniforme, pero con adaptaciones culturales, es más eficaz.

- El rumor puede convertirse en oportunidad

- Bien gestionado, un rumor permite a la empresa reforzar su reputación de marca confiable.

- Coca-Cola transformó una amenaza en un recordatorio de su historia y estándares de calidad.

- La repetición coherente consolida el relato corporativo

- No basta un desmentido puntual → se necesita consistencia y continuidad en los mensajes.

- Una narrativa fuerte (“calidad y confianza desde 1886”) se vuelve más poderosa que el rumor.

- La prevención es tan importante como la respuesta

- Una marca con una reputación sólida y bien comunicada es más resistente a rumores.

- Invertir en comunicación preventiva reduce el impacto de futuras crisis.

El caso Coca-Cola demuestra que los rumores no se combaten solo con desmentidos o el silencio, sino con transparencia, evidencia, voceros creíbles y una narrativa corporativa sólida y consistente. En vez de debilitarse, la marca Coca-Cola salió reforzada al demostrar su compromiso con la confianza del consumidor. Murtra tiene un buen ejemplo en el caso de Coca-Cola a la hora de reforzar la comunicación corporativa. Bien es cierto, que la comunicación que hoy percibe el ciudadano desde los medios de comunicación es conocida como, infoxicación o (information overload)→ concepto acuñado por el futurista Alvin Toffler en Future Shock (1970). Describe la situación en la que la cantidad de información supera la capacidad de análisis del individuo… El resultado final de dicha situación, es que se dificulta discriminar lo relevante y tomar decisiones racionales.

Ya lo dijo Octavio Paz: “La mucha luz es como la mucha sombra: no deja ver”.

No hay comentarios:

Publicar un comentario