Nintendo nació en 1889 en Kioto como una pequeña empresa familiar dedicada a fabricar cartas de juego Hanafuda. Durante gran parte del siglo XX experimentó con negocios diversos —desde juguetes hasta taxis y hoteles— en busca de un rumbo más rentable y sostenible. Ninguno de estos intentos consolidó a la compañía como líder en su sector, pero le sirvieron para adquirir una cultura de adaptación y búsqueda constante de nuevas oportunidades.

El gran punto de inflexión llegó en los años 70, cuando supieron detectar el auge de la electrónica de entretenimiento. Nintendo apostó por las consolas domésticas y las máquinas arcade, creando títulos icónicos como Donkey Kong, Super Mario Bros. y The Legend of Zelda. Esta transformación la convirtió en un referente mundial del ocio digital, marcando una era en la industria de los videojuegos y consolidándose como una de las marcas más influyentes y queridas del sector.

En los próximos años, las compañías de telecomunicaciones europeas están dando un giro estratégico hacia el sector de la defensa y la seguridad, impulsadas por el aumento del gasto militar, la presión por diversificar ingresos más allá del negocio telco tradicional y la creciente demanda de soberanía digital en la UE. Este movimiento abre un mercado estimado en 36–49 mil millones de dólares anuales hasta el año 2030, donde jugadores como Orange, Deutsche Telekom, Telia y especialmente Telefónica buscan posicionarse como proveedores clave en ciberseguridad, 5G/MCX, cloud soberano e integración de sistemas críticos, transformando su rol de meros operadores de red a actores estratégicos de la seguridad nacional y europea.

Aquí está un informe actualizado sobre el giro de las telecos europeas hacia el sector de la defensa, qué están haciendo y por qué.

Panorama ejecutivo

- Tesis: los grandes operadores europeos están entrando (o reforzando posiciones) en defensa, seguridad nacional y soberanía digital, con foco en ciberseguridad, 5G/MCX para cuerpos de seguridad y fuerzas armadas, cloud soberano, integración de sistemas y satcom.

- Motivo de fondo: combinación de más gasto en defensa en Europa, presión por crecer fuera del negocio tradicional saturado, y demanda pública de infraestructuras y servicios “soberanos”.

Movimientos recientes por operador

Orange (Francia/UE)

- Crea una división específica de Defensa y Seguridad dentro de Orange Business para capturar el incremento de gasto europeo; parte sobre telecom, ciber, cloud e integración de sistemas. Ya opera con cientos de millones de € y ~250–300 empleados; ganó en 2024 un contrato estratégico de supercomputación IA para defensa (con HPE).

- Refuerza la oferta de ciberseguridad soberana (Orange Cyberdefense) con operaciones y datos alojados íntegramente en la UE.

Deutsche Telekom (Alemania)

- Lanza solución MCX de misión crítica con network slicing 4G/5G para servicios de emergencia (“blue lights”), base para usos duales civiles/defensa.

Telia (países nórdicos)

- Fuerzas Armadas de Suecia se suman al programa NorthStar 5G (Telia+Ericsson) para comunicaciones, logística y ciberseguridad con interoperabilidad OTAN; acelerado por la tensión geopolítica regional.

Telefónica (España/UE)

- Busca capturar parte del aumento del gasto en defensa en España, apalancando su ecosistema (p. ej., relación histórica con Indra en ciber/IT). Cambios de gobierno corporativo subrayan la sensibilidad estratégica del operador en el marco de soberanía industrial. Vendor/partners relevantes

- Nokia amplía cartera para comunicaciones militares 5G, destacando el estándar OTAN STANAG 5665 para 5G como plataforma interoperable y segura.

Razones del giro (drivers)

- Rearme

europeo y tensión geopolítica

Subida sostenida del gasto en defensa (guerra en Ucrania, ampliación OTAN, presión por resiliencia) abre nuevo mercado para 5G táctico, satcom, ciber y cloud soberano. - Soberanía

digital y seguridad nacional

Estados y agencias exigen proveedores y datos en la UE, con operaciones EU-only y control de cadena de suministro: espacio natural para telecos incumbentes (infra fija/móvil, cables submarinos, SOCs). - Presión

económica del negocio core telco

Sector europeo estancado en ingresos, CAPEX alto y regulación intensa; defensa/ciber ofrece crecimiento y mejores márgenes frente a conectividad pura. - Tecnología

dual-use lista para despliegue

5G/MCX con slicing, edge/metro-cloud, integración satélite-celular y AI/compute de alto rendimiento encajan con casos militares y de seguridad pública. - Apoyo/contratación

pública y rol estratégico del Estado

Estados accionistas o con poder regulatorio impulsan proveedores nacionales/UE para servicios críticos; cambia el perfil de riesgo-retorno para las telcos que se posicionan.

Zonas de oportunidad (oferta típica)

- MCX y redes privadas 4G/5G para defensa y emergencias (táctico, bases, puertos/aeropuertos, logística). Mercado en expansión 2024–27.

- Ciberseguridad 24x7 y respuesta a incidentes (SOC/MDR soberanos), protección de infra críticas y defensa frente a ciberarmas.

- Cloud/edge soberano y supercomputación/IA para simulación, SIGINT/COMINT y análisis multi-dominio.

- Integración de sistemas y comunicaciones multinivel (radio, satélite, 5G, fibra) con interoperabilidad OTAN.

Riesgos y consideraciones

- Complejidad regulatoria (contratación pública, control de exportaciones, requisitos de seguridad), señalada por analistas del sector.

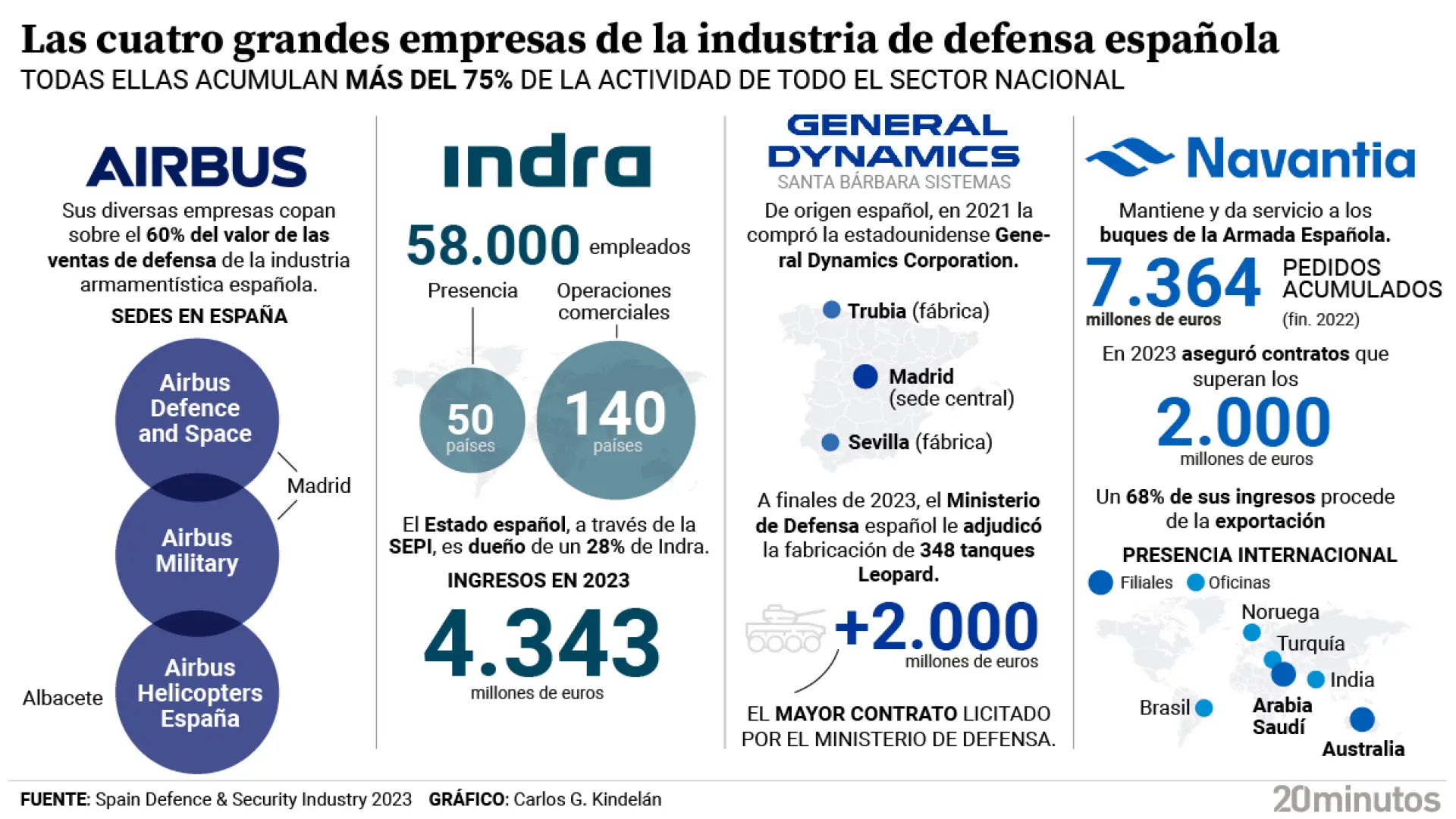

- Competencia de campeones europeos de defensa/tech (Thales, Airbus, Leonardo, Capgemini, Atos), que también pujan por ciber y sistemas.

- Ejecución: pasar de conectividad a soluciones de misión exige nuevas capacidades, certificaciones y talento especializado.

Las telecos europeas están redefiniendo su perímetro hacia defensa y seguridad, apoyándose en activos que ya controlan (redes, SOCs, data centers, cables) y en tecnologías listas para uso dual (5G/MCX, edge, cloud soberano). El impulso del gasto público y la agenda de soberanía hacen que este giro sea estructural, no coyuntural; el reto está en competir y ejecutar en un mercado con altas barreras y estándares militares.

Una estimación estricta y con cifras del tamaño de mercado que las telecos europeas pueden “cooptar” (añadir a cartera) en defensa/seguridad y adyacentes hasta 2030, desglosado por bloques con supuestos explícitos. Todas las magnitudes son USD (las fuentes reportan en $ ).

Bloques de mercado relevantes y tamaño (UE / global con foco UE)

|

Bloque |

Tamaño de mercado (base y 2030) |

Fuente de tamaño |

% “capturable” por telecos* |

SOM teleco 2030 (estimado) |

|

Ciberseguridad (UE) |

2024: $56.9B → 2030: $~107B (CAGR ~11.2%) |

Grand View (UE) y R&M (UE) |

15–20% (MSS, SOC, red+endpoint, protección infra críticas) |

$16–21B |

|

Private 5G (UE) |

2025: $1.81B → 2030: $9.12B (CAGR ~38%) |

Mordor (UE) |

40–60% (core/ran, slicing, despliegue, O&M) |

$3.6–5.5B |

|

Comunicaciones de misión crítica (UE) |

2024: $6.7B → 2035: $29.5B (trayectoria; 2030 ≈ $~10B)** |

MRFR (UE) + otras: visión 2035; interpolación 2030 |

60–70% (redes TETRA/MCX, integración LTE/5G) |

$6–7B |

|

Cloud soberano (UE) |

2024: $26.8B → 2030: $~100–105B (CAGR ~24.7%) |

Grand View (UE); contexto global Fortune BI |

10–15% (hosting local, edge/DC, integración con hipóers, servicios gestionados) |

$10–15B |

*% capturable = SOM (Serviceable Obtainable

Market) para telcos integrando: redes/servicios gestionados, SOC/ciber,

integración/operación de private 5G/MCX y cloud soberano (vía acuerdos con

hyperscaler/ISV).

** El 2030 de MCX no está publicado como dato directo para UE; se aproxima de

forma prudente a partir de la senda 2024→2035 (ver

fuente).

Resultado: rango de cartera potencial para telecos (UE) a 2030

Suma de SOM por bloques 2030:

- Bajo: 16 + 3.6 + 6 + 10 ≈ 35.6B $

- Alto: 21 + 5.5 + 7 + 15 ≈ 48.5B $

➡️ Rango orientativo 2030 (UE): 36–49 mil millones de $ de ingresos anuales potencialmente “cooptables” por telecos en defensa/seguridad y adyacentes.

Notas y por qué este pastel es telco-addressable

- Ciberseguridad: el grueso del crecimiento UE está en servicios (SOC/MDR, gestión 24x7, protección de infra críticas), donde las telecos ya operan con centros soberanos y contratos públicos.

- Private 5G/MCX: los casos dual-use (emergencias, logística militar, bases, puertos/aeropuertos) requieren spectrum, slicing, despliegue y O&M: terreno natural telco junto a vendors (Nokia/Ericsson) y SI.

- Cloud soberano: los gobiernos piden datos y operación en la UE; telcos aportan DC locales, edge y operación en consorcio con hypers (modelo de revenue-sharing/gestionado).

Validación con contexto de demanda pública

- Aumento del gasto europeo en seguridad/defensa y prioridad de soberanía digital (contratación pública y exigencias de dato soberano) empujan estos cuatro bloques.

Qué queda fuera (upside no modelizado)

- Satcom gubernamental/defensa, comando y control multi-dominio, HPC/IA para defensa (p. ej., contratos UE de ciber y cloud/HPC): potencial adicional, pero con datos públicos fragmentados y alto solapamiento con integradores “puros” (Thales, Leonardo, Airbus, Atos/ Eviden, Capgemini). Ejemplos recientes ilustran el volumen, pero no extrapolo por prudencia.

Conclusión rápida

Si las telecos europeas ejecutan bien en ciber (servicios), private 5G/MCX y cloud soberano, pueden añadir del orden de 36–49B $ anuales a sus carteras en Europa hacia 2030. El rango depende de:

(1) cuota capturable real en ciber y cloud soberano

(2) velocidad de adopción de private 5G/MCX y

(3) capacidad de cerrar acuerdos público–privados a escala.

1. Recursos Humanos y Talento

- Reclutamiento especializado: incorporar ingenieros de sistemas críticos, expertos en ciberdefensa, analistas de inteligencia de amenazas, criptografía, compliance en defensa, perfiles que no abundan en el sector telco clásico.

- Retención y clearance: establecer planes de carrera y acreditaciones de seguridad nacional/OTAN para empleados, requisito imprescindible para proyectos militares.

- Formación continua: capacitar a plantillas ya existentes en protocolos de defensa, normativas de seguridad (NIS2, GDPR en entorno militar), certificaciones técnicas (CCNP Security, CISSP, CISM, etc.).

- Colaboración con universidades y centros tecnológicos para crear cantera en ciber y telecom de misión crítica.

2. Innovación y Desarrollo Tecnológico

- Redes privadas 5G/6G y MCX: invertir en network slicing, ultra-low latency y comunicaciones resistentes para usos de emergencias y defensa.

- Integración satélite + 5G: capacidad para ofrecer conectividad híbrida satélite-terrestre en escenarios militares desplegados.

- Cloud soberano y edge computing: ofrecer infraestructuras de datos certificadas en la UE, operadas por personal europeo, con niveles de seguridad clasificados.

- Ciberdefensa avanzada: SOCs con IA aplicada a detección temprana de ciberarmas y respuesta automática; colaboración con agencias europeas (ENISA, CERTs nacionales).

- IA y analítica militar: desarrollo de soluciones de big data e inteligencia artificial para logística, mantenimiento predictivo y análisis de comunicaciones.

3. Organización y Gobernanza

- Divisiones específicas de Defensa y Seguridad: al estilo de Orange o Deutsche Telekom, con P&L propio y cultura distinta a la telco tradicional.

- Alianzas estratégicas con defensa e industria: integrarse en consorcios con Thales, Airbus, Leonardo, Indra, Atos Eviden, Capgemini, sumando la parte de redes y cloud.

- Gestión del riesgo reputacional y regulatorio: transparencia y “compliance” reforzado para evitar críticas de “opacidad” o “colusión público-privada”.

4. Finanzas y Estrategia de Negocio

- CapEx dirigido a infraestructuras críticas: priorizar inversión en datacenters soberanos, SOCs, plataformas de red privada 5G.

- Modelo comercial híbrido: contratos públicos de largo plazo + servicios gestionados recurrentes.

- Protección de márgenes: diferenciar precios del negocio telco tradicional (commoditizado) con servicios de alto valor añadido (seguridad, soberanía, interoperabilidad OTAN).

5. Relaciones institucionales y geopolítica

- Alineamiento con políticas de defensa de la UE y OTAN, participando en programas como EDF (European Defence Fund) o PESCO.

- Lobby regulatorio en Bruselas para garantizar que cloud soberano y 5G de defensa se contraten con operadores europeos, limitando la entrada de hypers estadounidenses y chinos.

- Colaboración público-privada en ciberseguridad: telcos como primeras líneas de detección de ciberataques, coordinadas con gobiernos.

6. Cultura y Cambio Interno

- De “operador de red” a “proveedor de misión crítica”: cambio cultural hacia estándares militares de resiliencia, redundancia y disponibilidad (99,999%).

- Confidencialidad y seguridad de la información: reforzar protocolos internos, acceso segmentado y security by design en todas las operaciones.

- Ética y confianza: comunicar a la sociedad que este giro responde a seguridad y soberanía, no a mera búsqueda de rentabilidad.

En síntesis, para aprovechar el mercado de defensa (~36–49B $ al 2030 en Europa), las telecos deben reclutar talento especializado, invertir en innovación (5G/6G, ciber, cloud soberano), crear divisiones de defensa, fortalecer compliance y construir alianzas con integradores y gobiernos. El éxito dependerá tanto de capacidad tecnológica como de confianza institucional.

Roadmap estratégico (2025–2030)

Adaptación de las telecos europeas al sector de defensa

Fase 1 – Preparación (2025–2026)

🎯 Objetivo: sentar bases organizativas, de talento y credibilidad institucional

- RRHH

- Crear un programa de captación de talento especializado (ciberdefensa, 5G militar, cloud soberano).

- Lanzar planes de formación interna en normativas OTAN/UE y ciberseguridad avanzada.

- Obtener acreditaciones de seguridad nacional para empleados clave.

- Innovación

- Pilotos de redes privadas 5G para emergencias y pruebas de MCX en colaboración con cuerpos de seguridad.

- Construir o adaptar SOCs soberanos para cumplir con NIS2 y contratos públicos.

- Definir la estrategia de cloud soberano (en consorcio con hypers e integradores).

- Alianzas

- Establecer acuerdos iniciales con industria de defensa (Thales, Indra, Airbus) para roles complementarios.

- Participar en programas de la UE (EDF, PESCO) y foros OTAN.

- Gobernanza

- Crear unidad de negocio Defensa y Seguridad dentro de la telco con P&L diferenciado.

- Refuerzo de políticas de “compliance” y ciber-resiliencia interna

Fase 2 – Despliegue (2027–2028)

🎯 Objetivo: consolidar cartera y entrar en contratos de misión crítica

- RRHH

- Ampliar plantilla especializada en un 30–40%.

- Establecer programas de retención y movilidad internacional para proyectos OTAN/UE.

- Innovación

- Despliegue comercial de redes privadas 5G/6G en bases militares, puertos, aeropuertos.

- Integración satélite + 5G para comunicaciones seguras en escenarios desplegados.

- Inversión en IA aplicada a ciberdefensa y análisis de big data militar.

- Alianzas

- Cerrar joint ventures para cloud soberano y ciber con gobiernos nacionales.

- Proveedores telco como subcontratistas principales en contratos de defensa europea.

- Gobernanza

- Creación de un Consejo de Supervisión en Defensa con exmilitares, reguladores y expertos en seguridad.

- Reforzar transparencia pública para evitar críticas de opacidad.

Fase 3 – Escalado (2029–2030)

🎯 Objetivo: consolidar rol estratégico y capturar cuota relevante del mercado (SOM 36–49B $ UE)

- RRHH

- Red global de centros de excelencia en ciber y MCX, con talento multinacional.

- Liderazgo en formación: telcos como “academias” de ciberdefensa y 5G militar.

- Innovación

- Oferta madura de 6G de misión crítica, edge militar y cloud soberano europeo interoperable con OTAN.

- Servicios de resiliencia ciber total (detección + respuesta + contraataque).

- Gemelos digitales de defensa con IA y simulación HPC.

- Alianzas

- Posicionamiento como proveedor principal (prime contractor) en contratos europeos de defensa digital.

- Participación en el ecosistema industrial OTAN con rol equivalente a integradores clásicos.

- Gobernanza

- Integración de la unidad de defensa como línea estratégica permanente en la telco.

- Participación activa en definir estándares europeos/OTAN de 6G y ciberdefensa.

El resumen que podemos hacer es que del año 2025 a 2030, las telecos deben

pasar de probar pilotos (fase 1) → a cerrar contratos de misión

crítica (fase 2) → a ser jugadores estructurales

del ecosistema de defensa europeo (fase 3). Esto exige inversión fuerte en talento,

innovación dual-use, alianzas estratégicas y cultura de misión crítica.

Telefónica ante el nuevo escenario de defensa y seguridad que se abre en Europa tiene que realizar las siguientes actuaciones:

1. Recursos Humanos (RRHH)

- Captación de talento especializado

- Reclutar ingenieros de ciberseguridad avanzada, expertos en cloud soberano, IA militar, comunicaciones tácticas y satcom.

- Buscar perfiles con acreditaciones de seguridad nacional/OTAN (clearance) para poder optar a contratos clasificados.

- Formación interna

- Programas específicos en normativa NIS2, GDPR en entorno militar, normativas OTAN (STANAG).

- Capacitar a personal de Telefónica Tech y Telefónica Ingeniería en estándares de defensa y misión crítica.

- Retención y motivación

- Carreras profesionales diferenciadas para el área de Defensa y Seguridad, con sueldos competitivos respecto a la industria tecnológica y militar.

- Incentivos ligados a proyectos estratégicos de largo plazo con el Estado y la UE.

2. Tecnología e Innovación

- Redes privadas 5G/6G para defensa y emergencias

- Ofrecer soluciones de network slicing y MCX para cuerpos de seguridad y fuerzas armadas.

- Desplegar infraestructura dual (civil-militar) con interoperabilidad OTAN.

- Cloud soberano y ciberseguridad

- Impulsar Telefónica Tech como proveedor de cloud soberano español/europeo, con datos alojados en territorio nacional y personal acreditado.

- Refuerzo de los SOCs de Telefónica en España y Alemania como centros de mando cibernético.

- Integración con satélite y edge computing

- Extender acuerdos con Hisdesat o similares para comunicaciones seguras satélite–5G.

- Expandir la red de edge nodes para aplicaciones de defensa en tiempo real.

- IA y análisis de datos para defensa

- Desarrollo de plataformas de big data militar para logística, simulación, ciberinteligencia y mantenimiento predictivo de sistemas.

3. Estrategia de Negocio

- Unidad de Defensa y Seguridad

- Crear una división corporativa específica, con P&L propio, que reporte directamente al consejo de administración.

- Alianzas estratégicas

- Reforzar vínculos con Indra (ya socio en proyectos de ciber y defensa digital).

- Establecer consorcios con Airbus, Thales, Leonardo para licitaciones europeas y OTAN.

- Participación en programas europeos

- Entrar en el European Defence Fund (EDF) y en proyectos PESCO, especialmente en ciberdefensa y telecomunicaciones.

- Posicionarse como socio tecnológico clave en el futuro cloud soberano europeo.

- Modelo de ingresos

- Apostar por contratos recurrentes de servicios gestionados (SOCs, cloud, 5G privado) más que por proyectos únicos.

- Diversificar ingresos fuera del negocio telco tradicional (estancado y regulado).

4. Gobernanza y Relaciones Institucionales

- Refuerzo de “compliance” y seguridad interna

- Protocolos internos de segregación de datos, confidencialidad y acceso restringido para personal en defensa.

- Adaptar las auditorías internas a estándares militares y de seguridad nacional.

- Relación con el Estado español y la UE

- Reforzar el vínculo con el Ministerio de Defensa y el CNI.

- Posicionarse como proveedor estratégico de soberanía digital ante el Gobierno y Bruselas.

- Gestión de imagen pública

- Explicar a la sociedad que el rol de Telefónica en defensa busca reforzar la seguridad nacional y la autonomía tecnológica, no solo el beneficio económico.

5. Riesgos y Oportunidades

- Oportunidades:

- Mercado capturable para telecos en defensa y ciber en la UE: 36–49B $ anuales a 2030.

- Telefónica ya tiene activos diferenciales: Telefónica Tech (ciber/cloud), experiencia con Indra, presencia en Europa y Latinoamérica.

- Riesgos:

- Competencia de integradores clásicos (Thales, Indra, Airbus).

- Necesidad de gran inversión en talento, innovación y “compliance”.

- Exposición política: ser percibida como demasiado dependiente del Estado.

Así como Nintendo supo leer su tiempo y dejó atrás el negocio de las cartas para apostar por la electrónica, convirtiéndose en un referente mundial del entretenimiento, Telefónica se encuentra hoy ante un punto de inflexión similar. El negocio tradicional de las telecomunicaciones ya no ofrece el crecimiento de antaño, pero el sector de la defensa, la ciberseguridad y la soberanía digital abre un nuevo horizonte. Si sabe aprovechar esta oportunidad, dar el salto y transformar su rol, Telefónica puede dejar de ser vista solo como un operador histórico para consolidarse como un actor estratégico en la seguridad y autonomía tecnológica europea.

Ya lo dijo Haruki Murakami: “Cuando salgas de esa tormenta, no serás la misma persona que entró en ella. De eso se trata la tormenta”.

No hay comentarios:

Publicar un comentario