Muchos son los casos de

empresas que parecían indestructibles y que han acabado ocupando una posición

secundaria en sus mercados, absorbidas por sus competidores o desaparecidas: Nokia,

Olivetti, PanAm, Blockbuster, Arthur Andersen, Compaq, Rover,... De entre

todas ellas, el caso de Kodak parece el más sorprendente.

Desde su aparición, Kodak

lideró el desarrollo comercial de la fotografía. Gracias a innovaciones

tecnológicas que gozaron de ciclos de vida extensos, Kodak disfrutó durante 130

años de una posición envidiable en el mercado. Un líder con todas las de la

ley, casi un monopolio (70% de cuota de mercado en los años 90)

que le permitió emplear una estrategia orientada a la alta rentabilidad. Kodak

llegó a ocupar la posición nº18 en la lista Forbes de mayores empresas

norteamericanas. Esta situación cambió con la llegada del siglo

XXI. Para entender la dimensión del desastre, basta decir que la acción de

Kodak en el año 2004 cotizaba a 30 dólares y que en 2012 se desplomó hasta los

27 centavos. ¿Qué factores explican esta debacle? ¿Cómo

una empresa líder durante 130 años puede desmoronarse como un castillo de

naipes en menos de una década?, he aquí algunas explicaciones. La

misión de Kodak era y es "proveer a sus consumidores con las

soluciones necesarias para capturar, almacenar, procesar, generar y comunicar

imágenes donde sea y cuando sea". Resulta sorprendente: una

misión así debería haber impulsado a Kodak a sumarse, cuando no a

liderar, el desarrollo de la fotografía digital. Sin embargo, no actuó en

primera instancia de forma excesivamente conservadora ante la irrupción de las

nuevas tecnológicas. Y cuando las cosas se complicaron, en lugar de inspirarse

en su misión para reaccionar, buscaron refugio en subsectores en los que seguir

rentabilizando su antiguo know-how (imagen médica, impresión rápida, impresión de libros bajo demanda...) en lugar de afrontar las dificultades y

ser fieles a sí mismos. En 1996 ya contaba con un modelo de cámara

fotográfica digital, sin embargo, la dirección cuestionó que la fotografía

digital pudiese reemplazar a la fotografía tradicional. Kodak tuvo la oportunidad de

liderar la revolución digital en los 90, pero optó por seguir exprimiendo la

vaca lechera de la fotografía tradicional. El negocio de los carretes y

el revelado era altamente rentable, mientras que la fotografía digital implicaba

un concepto "do it yourself" que requería pensar en nuevos modelos de

negocio. Sin embargo, ¿Pero, acaso el hecho de que el nuevo mundo

digital no fuese tan rentable justificaba la decisión de aferrarse al negocio de

siempre? La respuesta es NO. Si Kodak no daba el salto, otros lo iban a dar.

Y siempre es mejor pasar de un negocio grande a uno mediano, que quedarse con

un negocio inexistente. Kodak

tuvo la oportunidad de liderar la revolución digital en los 90, pero

optó por seguir exprimiendo la vaca lechera de la fotografía tradicional.

El negocio de los carretes y el revelado era altamente rentable, mientras que

la fotografía digital implicaba un concepto "do it yourself"

que requería pensar en nuevos modelos de negocio. Sin embargo, ¿Acaso

el hecho de que el nuevo mundo digital no fuese tan rentable justificaba la

decisión de aferrarse al negocio de siempre? La respuesta es NO. Si Kodak

no daba el salto, otros lo iban a dar. Y siempre es mejor pasar de un negocio

grande a uno mediano, que quedarse con un negocio inexistente.

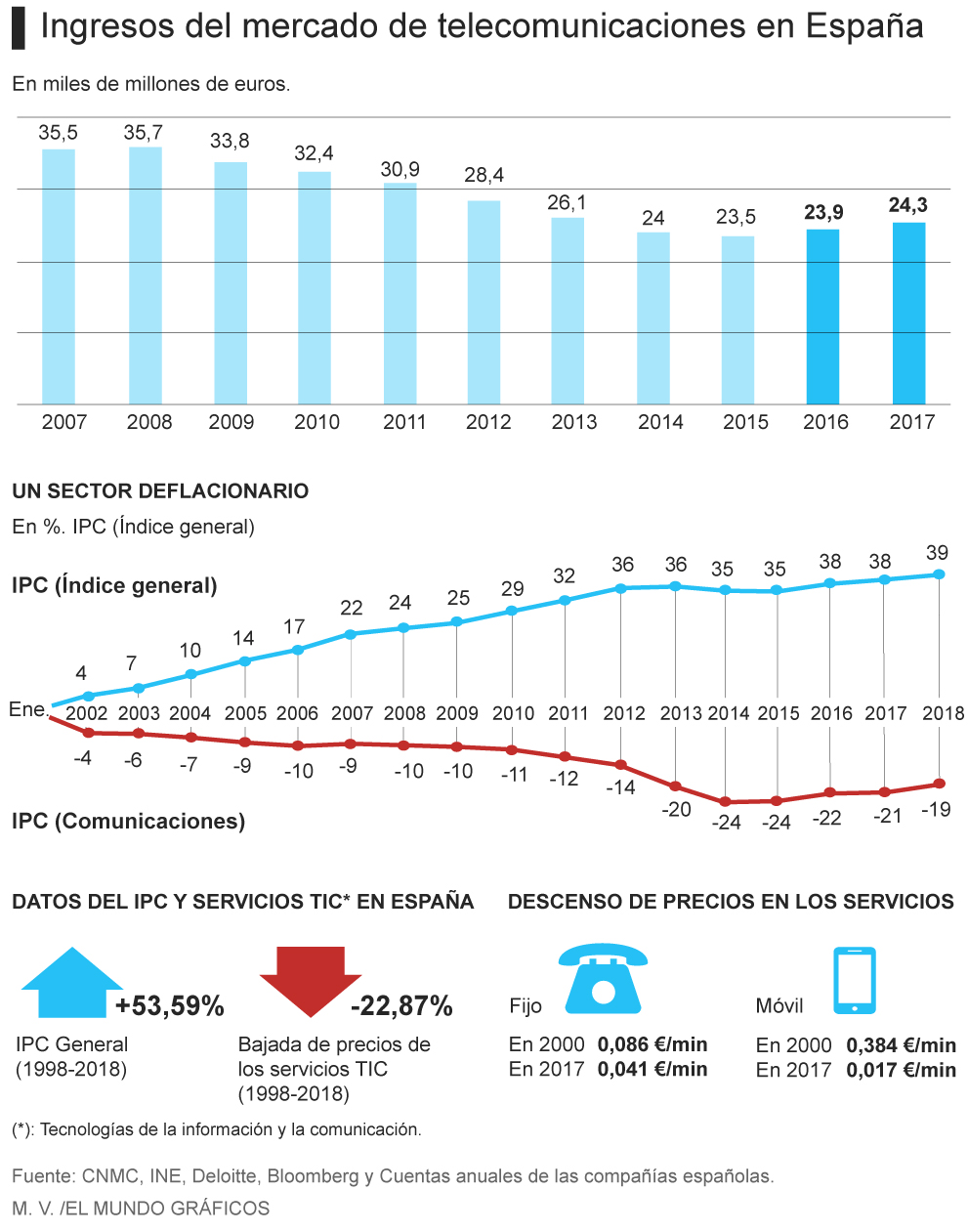

El mercado español

mantiene una tendencia a la baja en los ingresos totales y los crecimientos de

algunos actores se logran a costa de los recortes de otros, pero el

mercado total no crece, como se ha evidencia en España desde la crisis

del 2008, donde el mercado total ha perdido una cuarta parte del valor. Los

44.136 millones que facturó el sector de las telecos en España, han decrecido a

tener unos ingresos por la comercialización de servicios finales en el año 2017

de 25.372 millones de euros, según el organismo regulador, (CNMC)

la Comisión Nacional de las Telecomunicaciones. La caída de dicho mercado ha

sido del 42,52%, todo un cataclismo que se ha proyectado sobre la cotización de

dichas compañías. Eso ha provocado que los operadores se hayan visto

obligados a replantear sus estrategias en el ecosistema, provocando una reducción de

los márgenes en toda la cadena de valor que está alejando o expulsando a

algunos actores fuera de sectores de la industria y atrayendo a otros nuevos. Esta

situación todavía se podría empeorar si como parece el mercado aumenta a un

quinto operador, Euskatel, el cual se añadirá a los cuatro actuales, Movistar,

Orange, Vodafone y Masmóvil. Esto provocará un nuevo ajuste de las

mismas con la entrada del nuevo oferente, que bien puede ser, la concentración

de dichos operadores. Dicha situación, vendrá motivada por de una importante

campaña de marketing, promociones y precios muy ajustados. Esta

situación de presión en los márgenes y en la rentabilidad para los operadores,

ha tenido un ejemplo práctico, es Vodafone, el operador ha tenido que ejecutar

un ERE y reformular su presencia estratégica en España. Pero es que

Movistar,

por ejemplo, sufrió un fuerte varapalo hace unos meses con la pérdida de

clientes, según el registro oficial de la Comisión Nacional de los Mercados y la

Competencia (CNMC).

Según fuentes del sector,

afirman que la irrupción de Euskaltel en el ámbito nacional no

sería una buena noticia, sobre todo para los operadores que ya están operando

en el mercado. Para los consumidores, quizás dicha irrupción serviría para

encontrar precios más atractivos y ajustados, pero esto esconde que quizás la

gran sacrificada sea la inversión de los mismos, la cual se vería muy

presionada con el fin de ajustar los gastos para poder competir en dicho mercado.

Esto impactará en último término en los clientes ya que no podrán disfrutar de

servicios novedosos precisamente por esa contención de los gastos. Esta

situación de ajuste y pérdida de valor ya se está notando actualmente en las

grandes compañías. Los fondos de inversión se están posicionando en contra una gestión con

la cual están perdiendo parte del capital invertido con la dinámica que en

dicho mercado han emprendido algunas grandes compañías. Un ejemplo de

lo que digo lo recoge la siguiente noticia https://bit.ly/2URJ96U

; “La preocupación en presidencia es la posible reacción que tengan los

inversores institucionales por la evolución bursátil de la compañía, que por

segundo año consecutivo estará por debajo del precio al que cotizaba cuando se

celebró la anterior junta. Aunque la compañía exhibe

que ha reducido la deuda en 13.000 millones de euros desde que

el presidente actual se hizo cargo de la gestión hace ahora tres años, y que

por primera vez el apalancamiento ha bajado de los 40.000 millones de euros,

el

mercado no termina de apoyar la estrategia. La acción sube este año cerca

del 1%, algo más que el índice MSCI Europe Telecom (+0,13%), pero mucho que el

10% de revalorización que registra el Ibex 35 hasta este martes.”

Si esta situación anterior

ya es por si lo suficientemente grave,

hoy un diario recogen una noticia que tiene un grave trasfondo, https://bit.ly/2uX6aGX. En la misma nos

informa, que Vodafone se reposiciona en el mercado de datos ofertando al

mercado de telefonía móvil siete tarifas planas de datos al mercado.

Esta nueva situación rompe dicho mercado actual, al “abrir un melón” que tiene graves consecuencias para el resto de

compañías. Esta situación obliga a las mismas a migrar a un escenario en el

cual algunas de ellas no van a tener una vida fácil para poder competir, si

tenemos en cuenta sus compromisos económicos adquiridos en contenidos, por

ejemplo el fútbol, 4.000 millones de euros. En este nuevo

escenario, Vodafone abre el mercado a una competencia en precio,

el precio fijado en dichas tarifas se verá presionado e irá reduciéndose a

medida que el resto de operadores vayan transitando a dicho escenario. Con lo

cual dicho precio ira reduciéndose paulatinamente y empeorando la posición de

aquellos operadores que tengan asumidos compromisos de pago importantes como

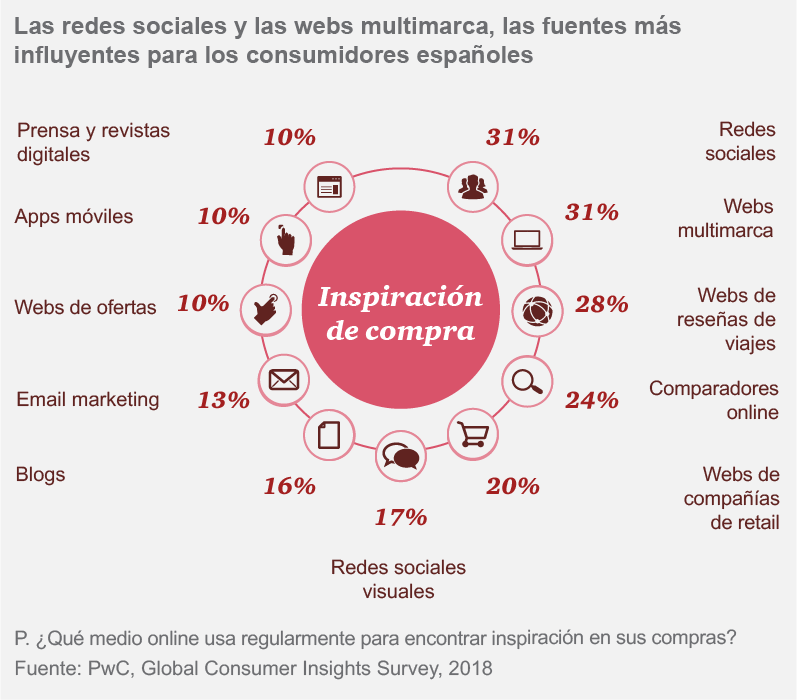

por ejemplo, Movistar. Existe una amplia capa de consumidores

españoles que tienen un interés manifiesto por el ahorro y la relación

calidad-precio como factores en la decisión de compra. Según el estudio Consumer

Insights Survey 2018, destaca la gran importancia de las redes sociales

como fuente de inspiración de compra de los consumidores y resalta el desafío

que tienen ante sí las compañías con sus marcas y los distribuidores, para

que sus contenidos sean vistos como auténticos y de confianza. Uno

de cada tres consumidores españoles asegura que la confianza en la marca es una

de las tres principales razones que influyen su decisión de compra,

a parte del precio.

Ante esta situación se

impone un nuevo modelo de competencia en dicho sector, donde la creación de

valor no puede venir de compromisos de pago a los cuales no se les encuentra ROI (retorno a la inversión). El presidente

del regulador, (CNMC), destacó en el acto de presentación de un informe que realizó

en diciembre del 2018, que se portaron 2,1 millones de líneas fijas y 6,5 millones

de líneas móviles, así como que en agosto de 2018 se alcanzó

en móvil la cifra récord de 700.000. "Parece que el consumidor tiene cada

vez más claro lo que quiere y si no lo obtiene en términos de servicios y

precios, actúa racionalmente y se cambia", ha agregado. Así

pues parece que lo que se avecina no va a ser nada positivo para

las compañías establecidas en dicho mercado. Otros factores que también que

tendrán un claro impacto en las mismas, serán la compra de las licencias del 5G

que se están subastando en los diferentes mercados en los que están dichas

compañías así como el endeudamiento (pasivo) que arrastran las mismas, al

que hay que sumar la deflación de dichos mercados.

Las telecos se quejan de

que desarrollan tecnológicamente al país mientras los gobiernos les endosan una

pesada carga fiscal -para Vodafone, España es el país más

exigente de toda Europa si se excluye Reino Unido-. "Europa está haciendo que sus

telecos, si no cambia el modelo de regulación, difícilmente se puedan

sostener", afirmaba recientemente el presidente de Telefónica

en España https://bit.ly/2CfGokv Además a esta situación hay que sumar las

quejas que cada vez son más recurrentes, las reticencias de Bruselas a cualquier fusión. En Estados Unidos, la integración

de Sprint

y T-Mobile dejaría tres operadores. La unión de China

Telecom y China Unicom podría dejar sólo dos competidores en dicho mercado

asiático. Por contra, en la Unión Europea se calcula que existen unos 450

operadores.

Para terminar este post decir que, éste es un error recurrente

en los grandes fallos empresariales: la resistencia al cambio y la argumentación

sesgada de directivos que lleva a las empresas a rechazar la realidad que se

avecina. La historia está plagada de frases lapidarias que muestran la

incapacidad de una gran mayoría de directivos de dimensionar correctamente la

magnitud de un cambio social: "el

cine con sonido es una moda pasajera", "la gente no necesita ir todo

el día con un teléfono en el bolsillo", "los coches eléctricos no

tienen futuro",... Las compañías que dan la espalda al mercado ya saben lo que sucede, el caso de Kodak es suficientemente elocuente.

Ya lo dijo el Dalai Lama: “El enojo, el orgullo y la competencia son nuestros verdaderos enemigos”.

Hola,

ResponderEliminarMuchas gracias por hacernos participar de tu sapiencia con las diferentes entradas de este blog...

He visto que en un texto de esta pagina repites dos parrafos, son estos:

"Kodak tuvo la oportunidad de liderar la revolución digital en los 90, pero optó por seguir exprimiendo la vaca lechera de la fotografía tradicional. El negocio de los carretes y el revelado era altamente rentable, mientras que la fotografía digital implicaba un concepto "do it yourself" que requería pensar en nuevos modelos de negocio. Sin embargo, ¿Pero, acaso el hecho de que el nuevo mundo digital no fuese tan rentable justificaba la decisión de aferrarse al negocio de siempre? La respuesta es NO. Si Kodak no daba el salto, otros lo iban a dar. Y siempre es mejor pasar de un negocio grande a uno mediano, que quedarse con un negocio inexistente. Kodak tuvo la oportunidad de liderar la revolución digital en los 90, pero optó por seguir exprimiendo la vaca lechera de la fotografía tradicional. El negocio de los carretes y el revelado era altamente rentable, mientras que la fotografía digital implicaba un concepto "do it yourself" que requería pensar en nuevos modelos de negocio. Sin embargo, ¿Acaso el hecho de que el nuevo mundo digital no fuese tan rentable justificaba la decisión de aferrarse al negocio de siempre? La respuesta es NO. Si Kodak no daba el salto, otros lo iban a dar. Y siempre es mejor pasar de un negocio grande a uno mediano, que quedarse con un negocio inexistente."

Un saludo. Olano.