“Una tormenta perfecta de truenos y relámpagos en toda Inglaterra (excepto Londres), causó daños terribles y fatales”, escribió el reverendo Lloyd de Withington, al presenciar cómo se desplomaba el cielo sobre Gran Bretaña. Éste es el registro más antiguo que se tiene de un fenómeno meteorológico que, potencialmente, puede ser devastador para la población y sus viviendas. El jueves —30 de mayo de 1850—, el médico y pastor británico documentó uno de los eventos climáticos más fuertes del siglo. Por lo cual, la Oficina Meteorológica del Reino Unido guardó este registro como un primer antecedente. Luego vinieron más, en otras partes del mundo. Todos coincidían en lo mismo: de las alturas, caía una tormenta perfecta. Una tormenta perfecta es un evento meteorológico potencialmente peligroso, que se hace más grave por una combinación extraña de circunstancias. Suelen ser inusualmente severas, ya que suceden cuando coinciden estos tres factores:

- Aire caliente de un sistema de baja presión

- Un flujo de aire frío y seco

- Humedad tropical generada por un huracán

El término viene, originalmente, del inglés: “a perfect storm”. La traducción, sin embargo, no se refiere a que sea un evento meteorológico impoluto, sin fallas. Por el contrario, implica un estado total o absoluto de tormenta, con ventiscas poderosas y precipitaciones aplastante.

El sector de las telecomunicaciones en España vive una “suerte” de multi crisis encadenadas que ha desembocado en una caída o crecimiento exiguo de ingresos, que se ha unido a unas necesidades crecientes de inversión en las nuevas redes de 5G-SA (stand alone) y fibra óptica (España vacía), a la vez que los directivos pagan un dividendo que es incompatible con el endeudamiento que arrastran las compañías. Si a esta circunstancia añadimos unos competidores como: Digi, Adamo, Avatel o Finetwork, que están posicionados en el mercado con una oferta no tanto en su amplitud pero si en aquella variable que condiciona la elección del cliente, el precio, la situación se ha tornado enormemente compleja para operadoras como Telefónica.

Lo primero que falta por resolver en el sector como una factor importante es la fusión de Orange con MásMóvil, la cual la Comisión Europea resolverá antes de que acabe el mes de octubre. Recordemos que la pre-notificación de la joint venture entre Orange y MásMóvil entró en Bruselas a finales de septiembre del año pasado, un proceso en el que la Unión Europea requirió de importantes cantidades de información para tener la certeza de que el expediente pudiese comenzar sin fallos administrativos, ni defectos de forma. Si bien las dos compañías que se fusionan defienden la no necesidad de imponer “remedies” a dicha fusión, lo mismo que Telefónica, los OMVs están a la espera de que puedan hacerse con una parte de las redes de ambas compañías por las condiciones que fije Bruselas. Los activos que están en el punto de mira son la red móvil de Yoigo y la infraestructura de banda ancha fija de Euskaltel en el norte de España. También está la posibilidad de que se establezcan condiciones de acceso a la red de la futura joint venture para clientes mayoristas, algo similar a lo que pasa actualmente con Telefónica. El mayor temor en el sector dentro de las grandes compañías, Movistar, Orange y Vodafone, es que el beneficiario de dichos activos sea Digi, el operador que mejores cifras de portabilidad cosecha desde hace meses. El crecimiento del operador rumano ha sido exponencial, la filial española es la que más crece en toda Europa, su apuesta comercial está apalancada en bajos precios y altas prestaciones. En el mercado español los datos de marzo nos dicen que la empresa superó la barrera de los cuatro millones de clientes de telefonía móvil, al mismo tiempo que alcanzó los 6,5 millones de hogares cubiertos con su red de fibra propia. Digi está desarrollando su propia red de fibra en determinadas zonas en las que ofrecerá servicios de mayor velocidad bajo la denominación Fibra Smart, con velocidades de hasta 1 y 10 GB y precios muy competitivos, con posibilidad de contratar con datos de móvil y llamadas. Aunque espera expandirse a otros servicios esta posibilidad se encuentra disponible por ahora en determinados núcleos urbanos como es el caso de Madrid, Barcelona, Sevilla, Valencia, Zaragoza, Castellón o Almería. Con las subidas en las tarifas ya aplicadas por las grandes telecos, Digi ha lanzado varias opciones que están a años luz de lo que pueden ofrecer Movistar, Orange y Vodafone. “Contrata ahora la fibra smart y disfruta la máxima velocidad al mejor precio”, reza la nueva campaña lanzada por la compañía. En concreto, la operadora ofrece 500 Mb de banda ancha por tan solo 15 euros al mes. Un precio que solo se acerca MásMóvil, con un coste de 24,99 euros al usuario sin contar con la posible subida que aplicará la operadora en los próximos meses https://tinyurl.com/mpaaf89n

El 8 de abril del año 2016

José María Álvarez-Pallete llegó a la presidencia ejecutiva de Telefónica después

de haber sido nombrado consejero delegado en septiembre del año 2012. Ese año,

Telefónica tenía un valor en bolsa de unos 48.000 M€. En cambio, este valor se

desplomó hasta los casi 19.600 M€ en diciembre de 2022. Cuando alcanzó la

presidencia presentaba algunos de los siguientes indicadores:

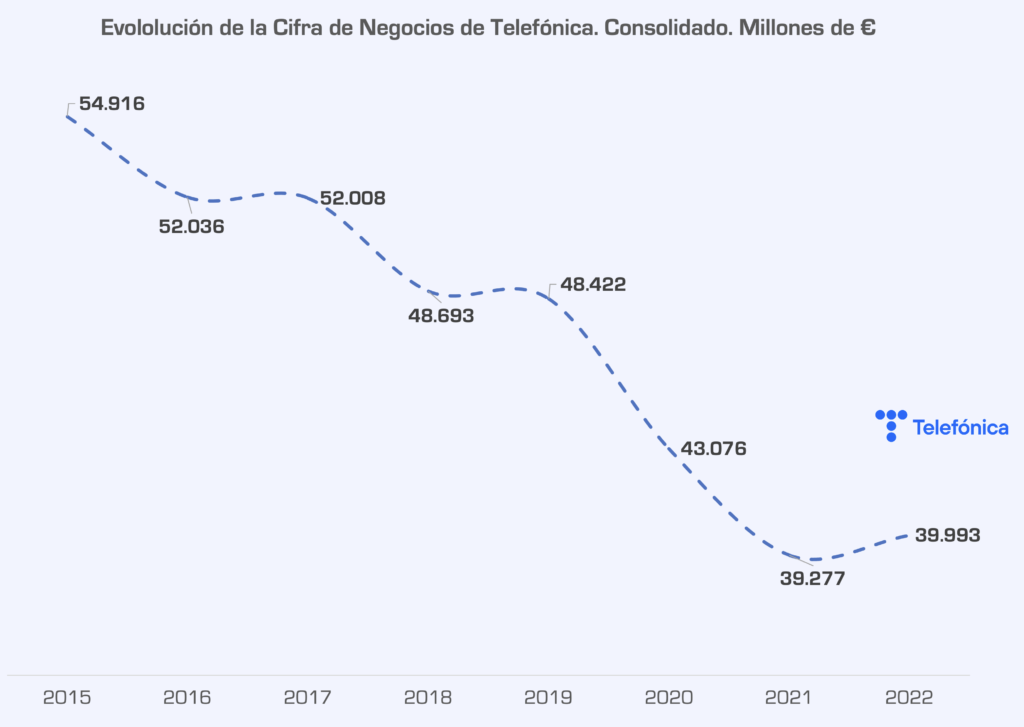

· La cifra de negocio (ventas) estaba en unos niveles de 52.000 M€ en 2016, casi 3.000 M€ menos que en 2015.

· Debía más de 60.000 M€ a los bancos y a los bonistas (inversores).

· Tenía 15.500 M€ más de deudas a devolver que derechos de cobro a corto plazo (menos de un año).

· Todo lo que generaba el negocio lo tenía que re-invertir para sobrevivir, además de pedir más deuda para re-pagar la deuda anterior. Perdía caja sistemáticamente.

· De hecho, en el año 2016 Telefónica acabó con 2.600 M€ de tesorería. Pensemos que con esa tesorería no tenía ni para pagar los casi 4.500 M€ de intereses por sus deudas que se gastaba entonces.

Respecto a las ventas, Telefónica vendió en el año 2022 casi 15.000 M€ menos que en 2015, es decir, ha reducido sus ventas en casi 1 de cada 3 euros, desde entonces. A pesar de todo, logró mantener resultados de explotación (diferencia entre ingresos y gastos de explotación) positivos y sostenidos y, a la vez, mantener beneficios después de impuestos siempre positivos, contablemente. Si se analiza con detalle la composición de las cuentas de Telefónica hay un ‘cajón de sastre’ que se denomina ‘Otros Ingresos’, donde hay varias partidas importantes.

Hay dos partidas críticas: la veta de negocios y la venta de inmovilizado, es decir, activos que tenía Telefónica y que ha ido vendiendo para hacerse con “liquidez”. Contablemente, en la partida de Otros Ingresos sólo aparecen los beneficios, pero la entrada de liquidez es superior. El 2021 fue el más relevante, con beneficios por venta de negocios de 11.008 M€, que le permitieron entradas de efectivo por casi 13.400 M€. Esta operación fue fruto del acuerdo entre Telxius Telecom y American Tower Corporation para la venta de su división de torres de telecomunicaciones en Europa y Latinoamérica.

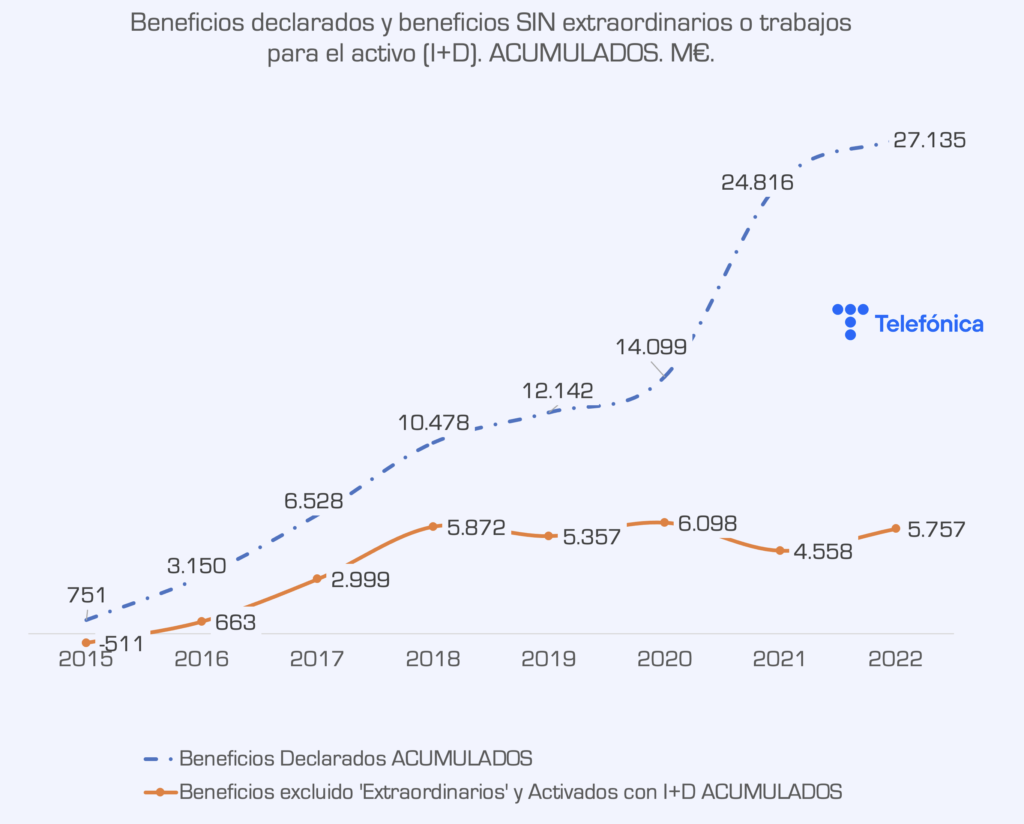

Esto tiene un impacto muy relevante en los resultados. La cifra es demoledora: entre 2015 y 2022, Telefónica generó 21.400 M€ de otros ingresos extraordinarios o por activación de gastos de I+D. Si sumamos todos los beneficios después de impuestos que declaró Telefónica desde 2015, ascendieron a más de 27.100 M€. Pero, de ellos, sólo 5.760 M€ fueron negocios de explotación ordinaria.

Los accionistas de Telefónica se llevaron dividendos por importe de casi 17.000 M€ desde 2015, pero estos sólo se pudieron pagar, sin entrar en insolvencias con los bancos, gracias a los más de 16.000 M€ de venta de activos y negocios de los que se fue deshaciendo Telefónica. Sin estas operaciones, ni los accionistas se hubieran podido llevar dividendos a sus casas, ni los bancos tendrían asegurados el pago de todas las deudas.

Con este escenario llegamos al primer trimestre del año 2023 y vemos que en la presentación de resultados que ha obtenido un beneficio de 298 millones de euros, lo que supone un 57,9% menos y cuando el consenso de mercado estaba entre los 300 y los 305 millones de euros. El dato más decepcionante, el cash flow libre, sufre una caída del 11,6%, a 454 millones desde los 790 que esperaba de media el mercado. Por otro lado, los mayores costes y la desaceleración de la economía pasan factura en este sentido y precisamente la línea que sostiene la retribución al accionista, algo que preocupa a los mercados. Es decir, si el cash flow libre sigue deteriorándose podría comprometer la elevada retribución al accionista de Telefónica vía dividendos. En el año 2011 Telefónica repartía casi 1,6 euros por acción, casi seis veces más que los 0,3 euros que recoge ahora su política de dividendo. En dicho ejercicio su beneficio por acción fue de 1,58 euros mientras que el estimado para 2023 no pasa de los 0,34 euros. Para este año se espera que Telefónica alcance el 90% pay out (porcentaje de los beneficios que la compañía dedica a la retribución del accionista), pero incluso algunos años Telefónica ha tenido que utilizar más que el beneficio total para remunerar a sus accionistas. Sin embargo, en los últimos años, desde que rebajó el pago a los 0,4 euros en 2017, lo tenía controlado entre el 50 y el 77%, ofreciendo a los tenedores rentabilidades de entre el 5 y el 6,5%. Entonces llegó la pandemia y Telefónica se vio obligada a pasar los 0,4 euros que todavía repartía a formato scrip, algo que no hacía desde 2016, cuando pagó 0,35 euros en noviembre mediante dicha modalidad https://tinyurl.com/47ryf7vw

La situación por la que atraviesan las tres grandes operadoras del sector, Telefónica, Orange y Vodafone, ingresaron en el primer trimestre de 2023 prácticamente lo mismo (-0,02%) que entre enero y marzo de 2022 pese a la subida de tarifas que aplicaron, en un contexto de inflación, que no se ha correspondido con un aumento de la cifra de negocio. Las compañías facturaron de forma conjunta 5.223 millones de euros en España durante el primer trimestre de 2023, 10 millones menos que en 2022, en un momento marcado por la fusión entre Orange España y MásMóvil y en el que ha quedado en el aire el futuro de Vodafone en el país, según los datos que han comunicado las tres cotizadas. El estancamiento de los ingresos de las tres principales telecos contrasta con los del quinto operador en España, Digi, cuya cifra de negocio aumentó un 30% en el país, hasta los 143 millones (el volumen total de facturación es mucho menor), en un mercado como el español en el que las grandes compañías van perdiendo líneas móviles en favor de los operadores virtuales.

El modelo de negocio a largo plazo en Telefónica se plasma en un triple dilema: rebaja de la deuda, incremento de las inversiones y sostenibilidad del dividendo. En un entorno como el actual, con una mayor desaceleración económica y mayor coste de la deuda, la generación orgánica de flujo de caja libre se resiente como nos mostraron los resultados del primer trimestre de este año. La realidad es que el descenso en el flujo de caja es consecuencia de los menores márgenes y es normal que se haya visto afectado ya que la subida de los costes salariales, como los costes de aprovisionamientos no han podido ser absorbidos por la subida de precios. Un ejemplo muy claro es Telefónica España, donde el ARPU (ingreso medio por usuario) creció el 1,7% interanual, mientras que la subida de precios supera el 6%, pero no es lineal. En los mercados hay preocupación por si el modelo de negocio a largo plazo va a tener unos márgenes inferiores a los que tradicionalmente venía cosechando. Un ejemplo, el margen ebitda en España estaba en el 40% y ahora está en el 36,1%. En ingresos Telefónica no va tan mal pero luego no consiguen trasladarlos a márgenes. A Telefónica le falta una propuesta de valor que consiga atraer y retener al cliente, su propuesta estratégica no es lo suficientemente sólida y diferencial (productos y servicios que sean diferenciales y capaces de crear un margen), como para mover la aguja de la brújula en la buena dirección del inversor, esto está pesando como una losa en su devenir bursátil. La competencia de Telefónica es más fresca, más nueva y mucho más barata, lo cual le resta atractivo para el cliente. El dividendo que se está pagando puede drenar la caja de la compañía, obedece más a criterios de marketing que a criterios empresariales. Sin embargo, el 26 de mayo leíamos en prensa que la estrategia de canibalizar la compañía con el pago del dividendo con lo que se conoce dentro de la operadora como, “cristalizar valor”, continuará https://tinyurl.com/bdfefe2t

Para terminar el post, quiero decir que la tormenta perfecta ha llegado a la operadora, la encrucijada en la que se encuentra actualmente requerirá la toma de decisiones difíciles, que quizás tengan que ser puestas en práctica por un equipo directivo nuevo tras un análisis exhaustivo de la situación en la que se encuentra. Un buen espejo en el que mirarse es el caso de Indra, donde el Estado español tiene el 28% del capital, suficiente para marcar la pauta de la estrategia de una compañía estratégica que está presente en multitud de proyectos clave a nivel europeo. El mismo camino que mantienen franceses y alemanes con sus operadoras de referencia, Orange y Deutsche Telekom, con su participación minoritaria en el capital que sirve par reorientar la estrategia de activos que son fundamentales para ambos países… España y su gobierno tienen que mover ficha.

Ya lo dijo Tito Livio: “Cuando la situación es adversa y la esperanza poca, las determinaciones drásticas son las más seguras”.

No hay comentarios:

Publicar un comentario