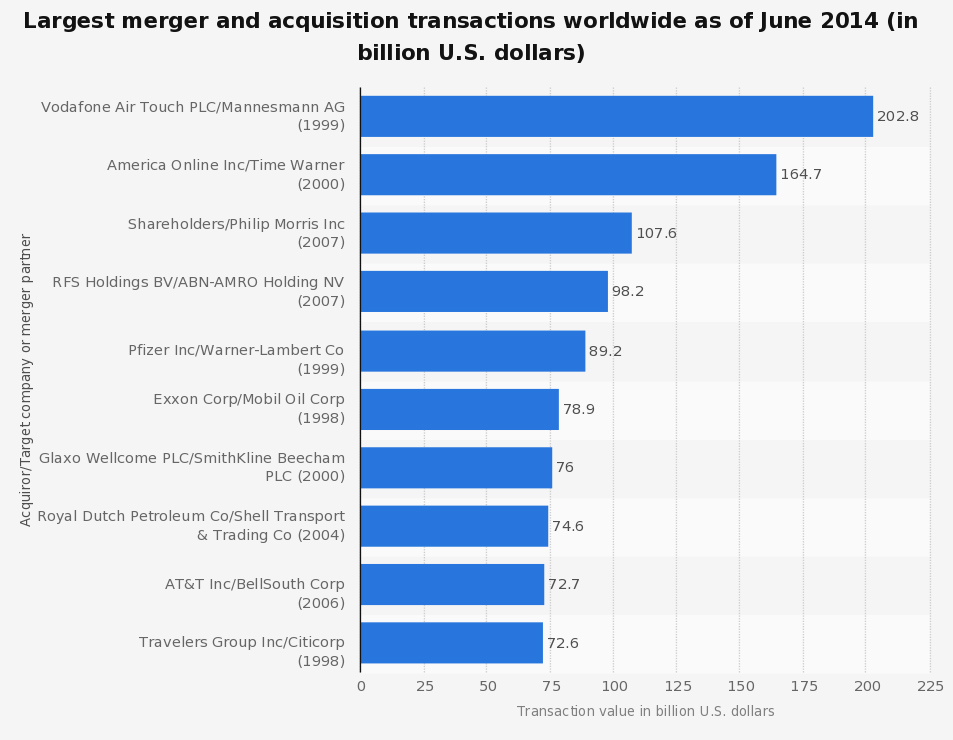

En el año 1999 Vodafone

Airtouch lanzó la mayor oferta pública de adquisición hostil (OPA) de

la historia sobre el grupo alemán Mannesmann. La empresa británica se ofreció

a pagar 124.000 millones de euros

(20,63 billones de pesetas), un 20% más que su primera oferta amistosa y un 54%

por encima del valor de Mannesmann

en bolsa. Si bien la agresividad de Vodafone provocó un conflicto político entre

Alemania y el Reino Unido a través de la queja que Gerhard Schröder le manifestó

a Tony

Blair por la presentación de dicha oferta sin ser requerida. Sin

embargo, al final de tres meses de batalla regateando los flecos de dicha OPA

por parte de dichas cúpulas directivas, la misma fue aceptada 3 de febrero del

2000. El precio final de dicha operación alcanzó 199.000 millones de euros

(unos 33,4 billones de pesetas), y el mismo se hizo mediante un canje de

acciones. Los accionistas de Vodafone obtuvieron el el 50,5% de la nueva

entidad. Con la aceptación de dicha oferta se creó el mayor grupo de telefonía móvil

de mundo con 42 millones de clientes en 15 países del mundo. La mayor

dificultad de dicha fusión fue resolver quien controlaría el grupo resultante, Vodafone

se había negado a que los actuales accionistas del grupo alemán controlaran más

del 48,9% del grupo resultante y el presidente de Mannesmann se negaba a

bajar del 58%.

Estos días la prensa se hace

eco de una posible OPA de Amazon sobre Carrefour, compañía que

no pasa precisamente por un buen momento debido a que su cuota de mercado se ha

ido reduciendo en los países donde opera debido a la expansión de sus

competidores con nuevos modelos de supermercados de proximidad, de bajo precio como E. Leclerc o Lidl, sin olvidar la cada

vez mayor presencia de la venta online. Amazon forma parte del grupo de

compañías que se le conoce con el acrónimo de GAFA, (Google, Amazon, Facebook y Apple). Estas compañías que tienen

su actividad económica sobre el mundo digital, han alcanzado un tamaño preocupante

frente a las compañías que operan en la economía tradicional, con la

consiguiente amenaza que esto representan por el hecho de ser posibles presas

de dichos gigantes digitales.

Amazon ya hizo en casa la misma jugada que pretende hacer en Europa, con la adquisición de otro gran supermercado, Whole Foods, http://bit.ly/2x1tI1, por la que pagó 13.700 millones de dólares. Con ello se constata el grave momento por el que pasa el sector del retail en Estados Unidos, con graves caídas en sus márgenes que están obligando a cerrar multitud de tiendas. Con esta acción Amazon se posiciona para entrar en una guerra de precios a través de tiendas físicas, principalmente contra WalMart (la mayor retail con tiendas físicas del mundo).

Las cifras de lo que

representa para Amazon esta operación corporativa sobre Carrefour dan fe del tamaño de dicha compañía. Amazon

tiene cotizando 480.379.517 millones de acciones, y su capitalización bursátil

alcanza los 459.400 millones de dólares o 392.649 millones de euros. Por otro lado Carrefour tiene

una capitalización bursátil de 13.100 millones de euros. Para

Amazon comprar dicha compañía tendría que hacer una ampliación de capital del

3,33%, más la prima que quiera realizar para hacer atractiva la oferta a los accionistas.

Si nos centramos en el resto de los GAFA,

observaremos una situación similar. Cualquier compañía española del IBEX 35 si

exceptuamos a Inditex, tendría el mismo problema que Carrefour. Veamos la

capitalización de las principales compañías españolas y las GAFA.

Así mismo veamos la ampliación de capital (acciones) que necesitarían

realizar dichas compañías si intentasen comprar las compañías más importantes

del IBEX 35.

% DE AMPLIACIÓN DE CAPITAL QUE NECESITARÍAN LOS GAFA

MÁS MICROSOFT PARA COMPRAR EL 100% DE LAS SIGUIENTES COMPAÑÍAS ESPAÑOLAS

% DE AMPLIACIÓN DE CAPITAL QUE NECESITARÍAN LOS GAFA

MÁS MICROSOFT PARA COMPRAR EL 29,9% SIN LANZAR UNA OPA SOBRE EL 100% DEL CAPITAL

% DE AMPLIACIÓN DE CAPITAL QUE NECESITARÍAN LOS GAFA

MÁS MICROSOFT PARA COMPRAR EL 29,9% SIN LANZAR UNA OPA SOBRE EL 100% DEL CAPITAL

Este

escenario que planteo sería si dichas compañías se planteasen realizar dicha

compra con la realización de una ampliación de capital, pero no debemos obviar

que las mismas atesoran una tesorería muy importante. Apple por ejemplo atesora una tesorería de

227.000 millones de euros, dentro de sus posibles objetivos se encuentran compañías como Netflix,

Disney, Activision, Electronic Arts, Tesla, Take-two y Hulu,

según el banco americano City. Desde el

punto de vista financiero, el estudio de City indica que si Apple paga 79.000

millones de dólares por Netflix, podría alcanzar un

crecimiento futuro del beneficio por acción anual del 10%. http://bit.ly/2q1recj Facebook por ejemplo es

la que más destaca en crecimiento, ya que la tesorería obtenida en 2016 fue de 26.514

millones de dólares, los cuales se multiplicará por 2,7 hasta 2019,

elevándose así hasta los 71.868 millones. Alphabet la matriz de Google,

concluyó el 2016 con unos ahorros de 63.626 millones de dólares y, si se cumplen

las previsiones, en 2019 ascenderán hasta los 152.433 millones de dólares,

lo que significa que se multiplicará por 2,39. Todas estas compañías basadas en

la tecnología tienen el dominio de un campo en el área de dicha industria: Google

tiene una participación en el mercado del 88% en publicidad de búsqueda;

Facebook (y sus subsidiarias Instagram, WhatsApp y Messenger) tiene el 77% del

tránsito social móvil, y Amazon tiene una participación del 74% en el mercado

del libro electrónico. En términos económicos clásicos, las tres

podríamos decir que son monopolios.

El escenario que se abre a

Europa con respecto a dicha situación es muy complejo, debido a la gran fragmentación

que existe en el mercado con compañías con una capitalización muy reducida frente

a los gigantes de internet. Dichas compañías digitales, han ido cooptando poco a poco los

diferentes sectores de la economía con modelos de negocio totalmente

disruptivos, eliminando muchos costes, pagando pocos impuestos e invirtiendo

millones de dólares en I+D con el fin de ampliar modelos de negocio, plataformas,

productos, servicios, etc. Frente a este escenario, los directivos y políticos

europeos se han dormido en los laureles y el tiempo para reaccionar

se está acabando. Lo de Carrefour es un claro aviso de lo

que viene… Poco se puede hacer cuando el que compra viene con la chequera

llena, bien sea de papel, acciones a cerca de 1.000 dólares como puede hacer Amazon

o como hizo Vodafone con Mannesmann.

Ya lo dijo Shakespeare: ”Una

desgracia va siempre pisando las ropas de otra: tan inmediatas caminan”.