En las

masificadas cárceles británicas del siglo XIX, los presos condenados por insolvencia debían permanecer encarcelados hasta que liquidaran el pago de sus

deudas; es decir, como el moroso –o sus allegados–

carecieran de recursos, el preso podía morirse de viejo encerrado de por vida

en la prisión. Aquella norma también incluía un curioso efecto colateral: si el

insolvente tenía familia, todos sus miembros podían trasladarse a vivir a la

cárcel junto al convicto, compartiendo su celda con él. En este contexto transcurrió

la infancia del novelista Charles Dickens (1812-1870), encerrado con su padre y

el resto de su familia en la prisión londinense de Marshalsea. Con

razón, pocos autores han sabido plasmar las penurias de la vida carcelaria como

él; sobre todo en sus novelas David

Copperfield, “La casa desolada”, “Oliver

Twist” y, especialmente en “La pequeña Dorrit”, donde describió su hogar como

una cárcel para deudores y en su

interior se había dispuesto una prisión mucho más severa para contrabandistas.

Allá se encerraban también los infractores de las leyes sobre impuestos y

tarifas aduaneras. Consistía en varias celdas y un pasillo de metro y medio de

anchura que desembocaba en un espacio libre dedicado a campo de bolos donde los

presos por deudas pasaban el tiempo.

Tiempo que

podían ser meses o años… la cadena perpetua… o tan solo unas horas;

dependiendo de la rapidez con la que el preso por deudas pagase para recobrar

su libertad, malvendiendo sus escasas pertenencias o logrando que su mujer o

hijos encontraran un empleo con el que mantenerse y liquidar sus cuentas

pendientes. Dickens permaneció en la prisión de Marshalsea –sin

escolarizar (lo que le obligó a convertirse en un completo autodidacta)– hasta

que cumplió los 9 años y sólo pudo estudiar un par de cursos antes de tener

que ponerse a trabajar, a los 12, en una fábrica que envasaba betún para

zapatos. Con su miserable sueldo –unos seis chelines a cambio de diez horas de

jornada laboral– Charles logró sacar adelante a su familia y consiguió que su

padre saliera de la cárcel. A partir de aquel momento, la situación económica

de los Dickens mejoró gracias a la herencia de su abuela y a las crónicas de

tribunales que el escritor empezó a publicar en el Morning Chronicle,

el periódico donde –años más tarde– también se editaron sus famosas novelas por

entregas y donde conoció a la que sería su mujer: la hija del dueño.

Fuente: CINCO DIAS

Fuente: CINCO DIAS

La deuda de las compañías se encuentra en máximos

históricos según las agencias de calificación Moody's, Fitch y el

FMI (Fondo Monetario Internacional). Las condiciones han sido las más

propicias para ello, ya que existe dinero en abundancia para financiar casi

cualquier actividad, desde adquisiciones de otras compañías hasta la recompra

de acciones, pasando por el endeudamiento para pagar dividendos. A todas estas

condiciones hay que añadir una no menor, bancos de inversión con sus bolsillos

llenos de dinero para ponerlo en el mercado a generar beneficio. Esta “facilidad” para

endeudarse ha sido el caldo de cultivo que ha llevado a que algunas compañías

tengan un apalancamiento excesivo con respecto a lo que sería deseable. En

Estados Unidos según el FMI por ejemplo, la deuda neta media de las compañías

que integran el índice S&P 500 está cerca de su máximo

histórico. En Europa según el Banco Central Europeo (BCE) maquilla el verdadero

endeudamiento con su programa de “Tapering

corporativo”, según la agencia de calificación Fitch. La

divergencia entre el coste de la financiación para las compañías, que sigue en

niveles de mínimos históricos, y el aumento del apalancamiento empresarial es

el mejor ejemplo de ello. Este programa de compra de deuda ha tenido en España

a una compañía como gran beneficiada, Telefónica. El BCE ha

comprado deuda por valor de 19.100 millones de euros, la operadora es la

tercera compañía a nivel europeo que más se ha beneficiado del programa

de compra masiva de deuda por parte del Banco Central Europeo. Según los datos

de M&G Investments,

recogidos por OK Diario, Telefónica es la tercera compañía que más deuda ha

emitido y comprado el BCE solo superada por la cervecera AnheuserBusch InBev

(23.300 millones), inmersa en un proceso de fusión, y de la eléctrica francesa EDF (20.000

millones). http://bit.ly/2scH4jx

Este trío empresarial

aglutina el 10% del total de deuda corporativa en manos del BCE, que compra

deuda empresarial a razón de 7.500 millones de euros al mes, reduciendo la

compra en estos meses a 5.600 millones de euros. Francia, Alemania e

Italia son los países más beneficiados por la laxa mano de Mario Draghi

presidente del BCE en la compra de deuda corporativa. En concreto, ha comprado

un 30% de la deuda de Francia, un 25% de la germana y otro 10% de la italiana.

El conjunto de empresas de España alcanza el 10%. En España destacan

compañías como Telefónica (entorno al 43% de las compras realizada en nuestro

país), seguida de Gas Natural (11%), Abertis (9%), Enagás e Iberdrola (7%) http://bit.ly/2jKtvJ8

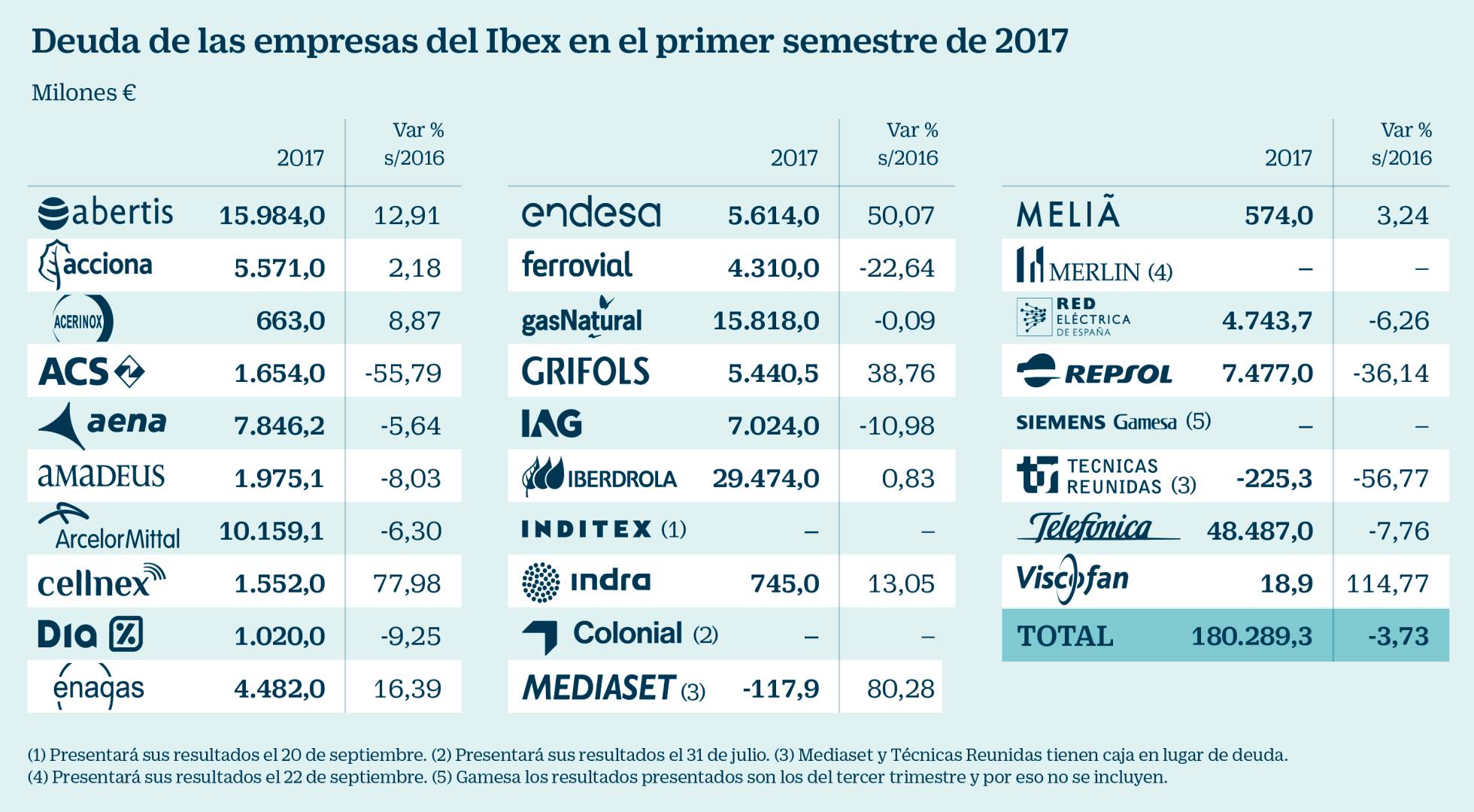

En España la situación de

endeudamiento corporativo tampoco es mejor con respecto a otros países, si nos

fijamos en el índice IBEX 35 comprobaremos que las compañías que

componen dicho índice deben algo menos de un tercio de lo que valen, si el

selectivo tiene un valor de 670.000 millones de euros, las compañías tienen una

deuda de unos 188.800 millones de euros a fecha 30 de Junio del 2017, esto

representa una caída del 4% con respecto al año anterior. De esa deuda,

más de un 25% corresponde a Telefónica con unos 48.000 millones de euros,

seguida por Iberdrola con un pasivo de 30.000 millones de euros. http://bit.ly/2jD6AiU

Esta cifra se sitúa a gran distancia de los máximos

marcados en 2009 (200.247,7 millones) y de los mínimos de 2013 (162.288

millones).Desde ese año, el incremento de la deuda ha ido creciendo hasta

alcanzar este 2017 un 11% más.

El problema de la deuda en las compañías no es solo el crecimiento del

volumen de la misma en el balance de las compañías, sino que cada vez existe

más cantidad de pasivo que está en manos de compañías cuyo futuro en materia de

solvencia presenta ciertas dudas. Moody's le acaba de poner cifras. El número

de empresas no financieras que amenazan con convertirse en ángeles caídos

(aquellos emisores expulsados del edén de los ratings con la mejor calificación

crediticia hacia el territorio de la inversión especulativa) ha crecido a 56 en

todo el mundo durante el primer trimestre del año 2017. Todas ellas terminaron

el mes de marzo con un rating de Baa3 con perspectiva negativa o en revisión

para una rebaja. Eso significa que están en el último peldaño antes de caer al

grado de no inversión y que tienen bastantes papeletas para dar ese paso final.

Para terminar este post quiero

decir que es difícil decir que debe o no hacer un CEO y su equipo directivo con

respecto a las decisiones que toma, ya que uno carece de todos los elementos

que manejan en las diversas situaciones a las que se ven expuestos. Sin embargo,

esto

no es óbice para que los resultados económicos de dichas decisiones no tengan algún

tipo de responsabilidad por quien las toma. Una compañía

tiene muchos stakeholders (accionistas, inversores, empleados, proveedores, etc.),

cuanto mayor es mayor número, y todos ellos esperan decisiones sensatas y

coherentes el tiempo en el que el equipo directivo representa a la

compañía. Si bien actualmente los responsables de dirigir las compañías no se

tienen que someter a las leyes a las que se tuvo que someter

Charles Dickens y por las cuales tuvo que pasar un montón de

penalidades, no es menos cierto que la sociedad en su conjunto exige comportamientos éticos y ejemplares en la

gestión de las compañías... y las deudas en exceso no parecen ser un ejemplo de

buena gestión.

Ya lo dijo Warren Buffet: “Sólo cuando baje la

marea, sabremos quién estaba nadando desnudo”.

No hay comentarios:

Publicar un comentario