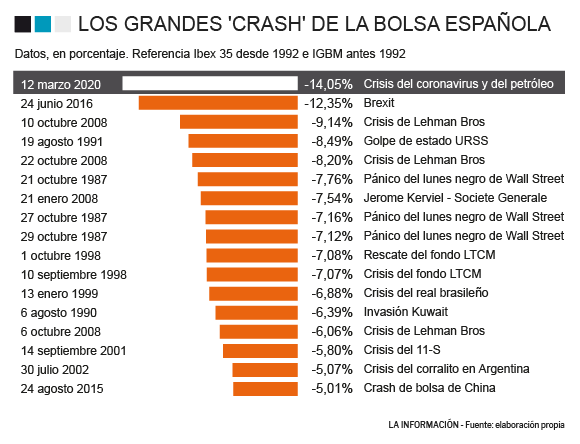

Larry Page y Sergey Brin,

fundadores de Google, ofrecieron en 1999 a George Bell, consejero delegado de

Excite, que comprara su buscador. El precio, un millón de dólares. Bell lo

rechazó y Page y Brin llegaron a pedir “sólo” 750.000 dólares. El

CEO de Excite no quiso saber nada. Hoy en día, Google tiene una capitalización bursátil

de 788.000 millones de dólares… Una decisión enormemente errática.

Estos

días estamos empezando a conocer multitud de indicadores económicos que nos

permiten contemplar el posible escenario al que se enfrentan las diferentes economías

mundiales. El primer dato lo facilitaba ayer el economista jefe del Fondo

Monetario Internacional (FMI), Poul Thomsen, el mismo afirmó que dicho

organismo había calculado que en las economías más avanzadas por

cada mes que permanezcan cerrados las actividades económicas consideradas no

esenciales en los principales países europeos se restarán tres puntos

porcentuales al producto interior bruto (PIB). En Europa dichas actividades económicas

representan un tercio de dichas economías. Para dicho economista la recesión es

“ineludible”, y además afirmó que “si alguna vez ha habido un momento para usar

los colchones y el espacio fiscal disponible, seguramente sea este".

Al otro lado del Atlántico,

el Congreso de los Estados Unidos acordó un plan de estímulo que ronda los 2

billones de dólares para luchar contra el impacto de la COVID-19,

mientras los datos de actividad ya muestran la severa ralentización económica.

En total, las medidas fiscales podrían llegar a superar los 1,2 billones de

dólares (6,0% del PIB), y los avales y otras medidas de liquidez podrían

alcanzar los 700.000 millones (3,5% del PIB), piénsese que el PIB de dicho país

es de unos 19,5 billones de dólares. Entre ellas destacan: entrega

directa de cheques a los ciudadanos, importantes ayudas a las empresas y sectores

más afectados, aumento de la cobertura por desempleo y moratorias fiscales.

En este contexto, el índice de sentimiento empresarial compuesto para el mes de marzo elaborado

por el IHS Markit cayó de forma pronunciada (9,1 puntos), hasta los 40,5,

claramente en zona contractiva. Este fuerte retroceso se debió al

deterioro del Índice de Gestores de Compras (PMI) ante el cierre obligado de

restaurantes, bares y otro tipo de locales de ocio en numerosas ciudades del

país, una tendencia que irá a más en las próximas semanas según se vayan

reforzando las medidas de aislamiento. En la misma línea, las solicitudes de desempleo de

la semana del 15 al 21 de marzo se dispararon con un récord histórico (de 3,3

millones), desde las 500.000 que se venían produciendo.

En cuanto a Europa, la

actividad económica europea se desploma tras las medidas de confinamiento para

contener la COVID-19. Así, el Índice de Gestores de Compras (PMI)

compuesto de la eurozona cayó más de 20 puntos en marzo hasta los 31,4 (51,6 en

febrero), lastrado en gran parte por el índice de servicios, que cayó hasta el

28,4, un mínimo histórico. Estos datos son indicativos de una

fuerte contracción de la economía europea, en especial en los sectores de

servicios. Por países, destacó el retroceso en Francia, donde las medidas de

confinamiento son más estrictas que en Alemania. La confianza de los

consumidores de la eurozona también se vio fuertemente afectada por dicha

pandemia, el índice elaborado por la Comisión Europea registró su mayor caída:

desde el –6,6 en febrero hasta el –11,6 en marzo. Un deterioro en la confianza

que irá a más en las próximas semanas de la mano del aumento del paro y las dificultades

económicas que supondrán las medidas de contención de la pandemia.

Por otro lado, en España los

primeros indicadores de actividad del mes de marzo en la economía española

registran una caída histórica. Los primeros datos de actividad son

indicativos de la magnitud del impacto económico que está ocasionando dicha

pandemia. La emergencia sanitaria que ha

desencadenado la COVID-19 y las

medidas de confinamiento y restricciones conllevarán un fuerte impacto, aunque

temporal, sobre la economía del país. Cerca de un 25% de la economía (el sector

hotelero, el de la restauración, el comercio minorista y el transporte) está

experimentando restricciones muy severas de la actividad, mientras que otro 30%

de la economía (principalmente el sector manufacturero y otros servicios)

también sufre restricciones significativas. Todo ello se ha visto

agravado con la suspensión de toda actividad no esencial. Los indicadores de alta

frecuencia disponibles hasta el momento nos muestran que el impacto, a corto

plazo, puede ser de una magnitud sin precedentes. Según

datos internos de CaixaBank, el gasto con tarjetas, por ejemplo, disminuyó un

55% en la tercera semana de marzo con respecto a la misma semana del año

anterior. Por componentes, el gasto aumentó en la categoría de alimentación y

farmacias, mientras que cayó fuertemente en la categoría de ocio y turismo

(véase el gráfico) https://bit.ly/2Ju7Uis Asimismo, desde que se declaró el estado de

alarma, la demanda eléctrica diaria ha caído un 8,2% por debajo a la demanda

durante los mismos días del pasado año. Con esta información, se prevé una fuerte

caída del PIB a finales del primer trimestre y en especial en el segundo

trimestre. Para dicha entidad financiera, suponiendo que la actividad económica

vuelve gradualmente a la normalidad durante la segunda mitad del año, el PIB

retrocedería un 3,6% en el año.

Existen sectores como la

banca, donde el Banco Central Europeo (BCE) ya está exigiendo a los bancos que

no paguen dividendo hasta el mes de octubre, con el fin de generar liquidez

ante lo que se puede avecinar. Según dicho organismo, se insta a esta medida, “con

el fin de absorber perdidas y apoyar los préstamos a hogares, pequeñas empresas

y compañías durante la pandemia del coronavirus Covid-19, con ese fin los

bancos no deberían pagar dividendos de los años financieros 2019 y 2020 hasta,

al menos, el 1 de octubre de 2020", según Andrea Eria, presidente

de la Consejo de Supervisión del BCE. Esta situación presupone un enfriamiento

en el consumo del que no se librará ningún sector, entre el cual está el de las

telecomunicaciones. Aunque el mismo ha sido considerado defensivo

en cuanto al consumo, ya que se ha generado un incremento sustancial del

tráfico de datos durante el encierro de

la población en el confinamiento. Además, ha sido favorecido por la

imposibilidad de realizar portabilidades entre operadores, lo cual ha

fidelizado al cliente por obligación, favorecido a los tres grandes frente a los

virtuales y Masmóvil. Sin embargo, esta situación no es garantía de que no haya una caída de

ingresos en el sector, el primero que lo ha puesto de manifiesto ha sido el

banco Barclays, el mismo cree que esta crisis tendrá un impacto del 2% en os ingresos, del 6%

en el EBITDA y del 16% en el flujo libre de caja, asumiendo que no hubiera

recortes en el CAPEX (inversión)

https://bit.ly/3axaW1d

A este escenario hay que añadir la deuda que arrastran dichas compañías, en

el caso de Telefónica a cierre del año 2019 tenía una deuda financiera neta

incluyendo arrendamientos de 45.123 millones de euros según la norma contable

NIIF16, si se excluyen dichos arrendamientos es de 37.744 millones de euros.

Bien es cierto, que la liquidez de la compañía es elevada, ya que dispone de 9.000

millones de euros en efectivo y unos 14.000 millones de euros aproximadamente a

líneas de crédito y facilidades de crédito sindicado. Sin embargo, las subastas

de 5G en España y Gran Bretaña que serán próximamente así como los despliegues de

dicha tecnología hacen que los recursos sean necesarios, eso sin mencionar el elevado endeudamiento que tiene todavía la compañía. Los vencimientos de

deuda para este año y el que viene de Telefónica suman un total de 14.598

millones de euros, por debajo de la liquidez disponible, sin contar el que se

genere este y el año que viene https://bit.ly/2wCPYPK

Una cosa que llama poderosamente la atención, es que con una rentabilidad del

9,8% la acción de Telefónica siga donde esta…en el limbo.

Difícil decisión para tomar

por el equipo directivo la de suprimir el dividendo, tanto como el

ratificar el mismo, sin embargo, con la segunda se pueden cerrar

ciertas puertas que luego sean imprescindible abrir para guarecerse… Si la

tormenta no escampa como sucede actualmente.

Ya lo dijo Johann

Wolfgang Goethe: “El talento se educa

en la calma y el carácter en la tempestad”.