Una vez se le preguntó a Steve

Jobs cuánta investigación de mercados había hecho para decidir el

lanzamiento del iPad. Su respuesta fue:

-Ninguna. No es el trabajo de

los consumidores saber qué es lo que quieren. Es difícil que los consumidores

te puedan decir qué quieren cuando nunca han visto nada ni remotamente parecido

a lo que les ofreces.

Los

“unicornios” son compañías tecnológicas con valoraciones de mercado superiores

a los 1.000 millones de dólares. Se caracterizan por su rápida

escalabilidad e implantación internacional y por un alto componente tecnológico

para el desarrollo y crecimiento de sus modelos de negocio disruptivos.

Cuando en noviembre de 2013, Aileen Lee, fundadora del fondo de

capital riesgo Cowboy Ventures, habló por primera vez del “Club del Unicornio” solo

había “documentadas” 39 compañías cuyas valoraciones de mercado superaban 1.000

millones de dólares cada una. Todas eran tecnológicas y tenían su sede en

diferentes ciudades de los Estados Unidos. La tecnología sigue siendo

un componente esencial en sus desarrollos, y

la nacionalidad de esos “unicornios” alcanza ya a otros 25

países más, entre los que se encuentra España con una única representación –de

momento–: la de la empresa Cabify, con una valoración de 1.400 millones de

dólares. Glovo acaba de anunciar una nueva ronda de

financiación de 150 millones de euros, superando así una valoración de 1.000

millones de dólares, lo que la convertiría en el segundo unicornio español

https://cnb.cx/39rIgp5 El primer

unicornio español fue eDreams, también tenemos el caso de Letgo, que sin ser una compañía con

holding en España, tiene la mayor parte del equipo en Barcelona y varios de los

fundadores y directivos principales son españoles. Hay sectores que

están acaparando mucha más inversión a nivel internacional como ehealth

(salud), proptech (empresa que utiliza la tecnología para refinar, mejorar

o reinventar cualquier servicio dentro del sector inmobiliario), el sector

de la movilidad o el fintech, aunque

en España hay pocas fintech buenas, a diferencia de por ejemplo París o

Londres. Por ejemplo, en el sector proptech tenemos compañías que están

creciendo muchísimo como Spotahome, Badi o Housfy, que podrían ser candidatas

el día de mañana a llegar a ser unicornios. Y en el sector de la

movilidad, como ahora lo son Cabify y Glovo, otras lo puedan ser también como

onTruck o GOI.

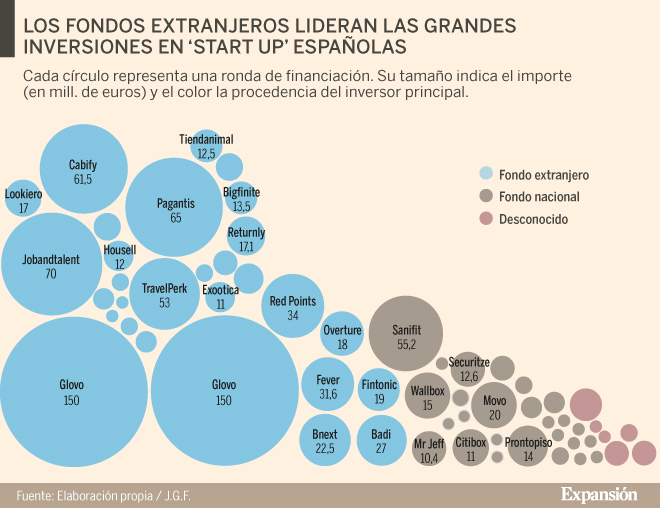

Existen

otras compañías con potencialidad de “unicornios” en nuestro país, como por

ejemplo, Devo, Typeform, Red Points o TravelPerk, entre otros. Que una

compañía llegue a tener la etiqueta de “unicornio” indica que, hay posibilidades de que la

compañía sea grande, sin embargo, aunque genera ciertos ingresos y tiene cierta

tracción, el tema de la valoración es algo bastante artificial hasta el punto de

que hay algunos fondos que suben esas valoraciones para poder ponerle la

etiqueta de “unicornio”, y poder rentabilizar la venta de la misma. De

hecho, hay varias compañías que han tanteado con salir a bolsa y tenían

valoraciones muy superiores a lo que realmente valen, en el mercado privado

como puede ser WeWork (que paralizó su

salida a Bolsa el pasado mes de septiembre) o Uber (que se estrenó en Wall

Street el pasado 10 de mayo y está experimentando caídas). La

Bolsa o el mercado público, como lo llaman en Estados Unidos, es más racional

mientras que el mercado privado, en el que están los fondos de Venture capital,

es bastante más irracional.

El capital de riesgo y los inversores institucionales

han llegado a crear más 413 compañías privadas cuyo valor supera los 1.000

millones de dólares “unicornios” https://bit.ly/33QYXce

El valor total acumulado, según la consultora CB Insights, supera

los 1,29 billones de dólares, si incluimos entidades chinas como Toutiao, Didi

o Kuaishou además de nombres patrios como Space X, Stripe o Airbnb. Un

efervescente auge que llevó a empresas como Uber a buscar un valor de

mercado por encima de los 100.000 millones de dólares durante la preparación de

su salida a bolsa. Una meta que forzó a la compañía liderada por Dara

Khosrowshahi a enfrentarse a un duro golpe de realidad. Nueve

de cada diez startups desaparecen en el cuarto año de vida. En España

vivimos un caso muy similar con la compañía “Terra”, filial de Telefónica. Terra

salió a Bolsa el 17 de noviembre de 1999 a un precio de 11,81 euros, el 14 de

febrero del año 2.000 se produce el máximo histórico de Terra en el parqué

madrileño. La cotización llega a alcanzar los 157,6 euros. El 28 de mayo del

año 2003 Telefónica presenta una oferta por el 100% del capital de su filial

Terra. Paga 5,25 euros por acción, el 15 de julio del año 2005 las acciones de

Terra dejan de cotizar en el parque https://bit.ly/2xBdkFp

Desde su estreno bursátil, Uber ha visto como sus títulos se

han desplomado un 31% y su capitalización de mercado actual es de 53.300

millones de dólares. La compañía registró en el tercer trimestre de este año

una pérdida de 1.200 millones de dólares, un 18% más que el año pasado, pese a

que su ingresos aumentaron alrededor de un 30%. Pero dejando atrás

los ejemplos de compañías como Uber, Pinterest, Slack o Peloton,

que se han atrevido a dar el salto al mercado a lo largo de este año, WeWork

y Juul se han convertido en la cara amarga de los “unicornios”.

De hecho, lo que la consultora Renaissance Capital califica

ya como "zombiecornios" puede provocar que a lo largo de 2020 veamos

como muchas firmas de capital de riesgo deshagan posiciones en algunas algunos

de los nombres más sonados. Juul

se ha visto sacudido por las consecuencias en la salud del "vapeo" y los cigarrillos

electrónicos WeWork, que llegó a estar valorada en hasta

47.000 millones de dólares, ha visto como sus miles de millones de dólares en

pérdidas y unas prácticas de gobierno ridículas cerraron de golpe la

posibilidad de una salida a bolsa.

Actualmente,

la compañía contaría con un precio de 8.000 millones de dólares, según CB

Insights, pese a la salida de su consejero delegado y fundador, Adam Neumann

(eso sí, con una indemnización multimillonaria) y la toma de control de

SoftBank, que ha rescatado a la entidad. Por su parte, Juul

también observa como su valor se ha desplomado en los últimos meses. Después

de que Altria pagase 12.800 millones de dólares por una participación del 35%,

valorando a la compañía en 38.000 millones de dólares, Juul se ha visto

sacudido por las consecuencias en la salud del "vapeo" y los

cigarrillos electrónicos. Las enfermedades pulmonares y muertes

relacionadas con sus productos ha provocado que la Administración de Alimentos y

Medicamentos de EEUU (FDA) haya prohibido los sabores que representan

el 80% de las ventas de la compañía. Ante esta hecatombe, el consejero delegado de Juul

renunció y Altria ha tenido que hacer un cargo extra, dado que su inversión

inicial en Juul ha borrado, de momento, 4.500 millones de dólares. Estos

fiascos también se unen a otros que han ocurrido, un ejemplo emblemático es Palantir,

es una compañía americana de software y servicios privada, especializada en

análisis de big data, fundada por entre otros Peter Thiel asesor de Donald

Trump, Alex Karp director ejecutivo, Stephen Cohen, Joe Lonsdale, Nathan

Gettings en el año 2003, los clientes originales de Palantir

eran agencias federales de la Comunidad de Inteligencia de los Estados Unidos.

Se la considera la compañía que más sabe de cualquier persona a través de los análisis

de datos que realiza por Internet, se le

atribuye por ejemplo el análisis y desarrollo que dio lugar a la caza de Bin

Laden. La compañía tenía previsto salir a bolsa este año con un valor

aproximado de 40.000 millones de dólares, sin embargo, ha enfrentado cierta

oposición dado que todavía no es rentable pese a tener multitud de contratos

con la administración norteamericana, sus planes según Renaissance Capital se

podrían retrasar al año 2023. Las compañías de medios Vice

Media y Buzzfeed, que llegaron a estar valoradas en 5.700 millones y

1.700 millones de dólares, respectivamente, sufren en estos momentos una

desaceleración del crecimiento que ha provocado el despido de cientos de

empleados. Otra compañía en la misma situación

es Zenefits,

proveedor de software para aseguradoras que logró una valoración de 4.500

millones de dólares en 2015. La compañía vio cómo su fundador y consejero

delegado tuvo que abandonar tras ser sacudido por un escándalo. Ahora este “unicornio”

se recupera pero las heridas del pasado han dejado huella. Otra de las compañías en

el punto de mira de muchos es la aplicación de inversión Robinhood, que logró un

valor en el mercado privado de 7.600 millones de dólares en julio pasado

gracias a su rápido crecimiento. Esto se ha debido fundamentalmente a la

comisión cero que la compañía cobra a sus clientes por la compra y venta de

acciones online. No obstante, ahora que Charles Schwab, TD Ameritrade y Fidelity

también han eliminado sus comisiones, este “unicornio” también pierde fuerza.

Análisis de Palantir sobre las relaciones laborales de Peter Thiel, uno de sus fundadores

Análisis de Palantir sobre las relaciones laborales de Peter Thiel, uno de sus fundadores

En

Europa de acuerdo con un informe de la firma de asesoramiento financiero GP

Bullhound, en la actualidad hay 84 compañías que se pueden calificar

como “unicornios”,

en el 2014 había sólo 30, los mismos se han triplicado en los últimos cinco

años. En el conjunto, su valor supera los 300.000 millones de dólares, durante

el pasado año 2018 unas 21 nuevas compañías europeas superaron esta barrera. En

Europa los sectores que absorben más dinero en las rondas de financiación se

centran en el segmento de software para empresas y en el fintech. Sólo en el

Reino Unido existen 27 “unicornios”,

con una valoración agregada de 80.000 millones de euros. Por lo general en estas

compañías cuentan las estadísticas, sólo una de cada 200 start-ups consigue

pasar del estadio previo a la categoría de unicornios, con lo que

muchas de ellas se quedan en eso…solo promesas.

El

origen de la leyenda del unicornio se basa en la confusión de los viajeros que,

al ver rinocerontes en la India, pensaron “¡Que caballos más raros !”.

El mito se fue aderezando con fantasías y exageraciones, como que el polvo

molido de su cuerno era afrodisiaco o que había unicornios dorados, con un

hueso de oro en la frente. Un poco lo que está sucediendo ya, según

el gurú Bill Gurley vaticina que, “el cuento de hadas terminará en escabechina,

ya que en Estados Unidos en Silicon Valey no hay ningún miedo”, y eso es lo

que me da miedo. Muchas de estas compañías se han instalado en una

realidad paralela interesada, ya que las valoraciones se cocinan entre los

interesados, emprendedores, inversores, consultoras, etc. La cosa funciona de

la siguiente forma, los inversores negocian privilegios extras a la hora de la

salida a bolsa y salvaguardas para garantizar que no van a perder si el estreno

en Wall Street no va bien. Los emprendedores aceptan esas condiciones a cambio

de obtener más inversión. Todo esto se negocia en secreto, en clausulas

privadas. Lo único que ve la luz son los números, la valoración cada vez mayor

de la compañía, lo que genera titulares cada vez más impactantes. Y la

bola de nieve se sigue engordando según se desliza por la ladera, en sucesivas

rondas de financiación, otros inversores tampoco quieren perderse el posible

pelotazo. Es lo que se conoce como efecto FOMO (acrónimo de “fear of missing

out”), que significa miedo a perderse algo, nadie quiere perderse el próximo

Google o Facebook, sin embargo, lo que pierden en muchos casos es…La cartera.

Ya

lo dijo Guy Kawasaki: “Las

ideas son fáciles, implementarlas es lo difícil”.

No hay comentarios:

Publicar un comentario