Durante la década de 1920,

Estados Unidos y Europa experimentaron un fuerte crecimiento económico, el aumento

de la producción industrial hizo que las cotizaciones bursátiles en la bolsa de

valores se incrementasen aproximadamente un 300%. Este rápido crecimiento hizo

que los inversores se volvieran codiciosos, ya que se centraron en la

posibilidad de comprar acciones y revenderlas para obtener importantes

ganancias. El período de especulación salvaje había causado un crecimiento

insostenible, lo que llevó a que los precios de las acciones se distanciaran del

valor real de las mismas. Inevitablemente, estas expectativas se

derrumbaron cuando se pusieron a la venta 12,8 millones de acciones en la bolsa

de Wall Street el 24 de octubre de 1.929

(conocido como “Jueves Negro”), lo que provocó una caída de las

cotizaciones bursátiles. El 29 de octubre, o “Martes Negro”, la Bolsa de Nueva York tenía cuatro veces

el volumen normal de operaciones, ya que los inversores en un ataque de pánico

se lanzaron al mercado para vender sus acciones. El Dow Jones cayó

más de un 12%. La crisis marcó el comienzo de la “Gran Depresión”, una recesión

que duró diez años y afectó a la mayoría de las economías occidentales generando una

pobreza y desempleo generalizados.

Las caídas en la bolsa

están impulsadas por el pánico de los inversores cuando existen factores económicos

subyacentes que golpean la economía y sus expectativas. La pérdida de confianza

de los inversores puede dar lugar a un número de ventas importantes en la bolsa

de valores y a la caída de precios resultante puede desencadenar una venta

masiva, es lo que se conoce como pánico en las bolsas. Este aumento del volumen

de las operaciones agrava la caída de los precios de los valores. Con la

internacionalización de los mercados y la conexión de la economía en la globalización

ha permitido que los desplomes sean simultáneos en todas las bolsas a nivel

mundial, lo cual puede magnificar el colapso de los mercados. La situación por

la que estamos pasando hoy en día viene agravada principalmente por dos

factores que han coincido en el tiempo, el problema del COVID-19 y el desplome

del precio del petróleo debido al no acuerdo entre los productores en la reducción

de bombeo al mercado debido a una caída en las expectativas del crecimiento económico

por dicho coronavirus. Ambos factores están permitiendo que se

produzca un desplome generalizado en el mercado que en algunos momentos ha

llegado a una situación de pánico. Independientemente de su causa, no todas las caídas de las bolsas llevan efectos

económicos duraderos. Algunos son solo lo que se denomina “flash crashes”, que son

caídas a corto plazo en el mercado de valores, sin embargo, lo que está

sucediendo actualmente tiene factores que hacen que el mismo vaya a ser cuando

menos duradero en un plazo de tiempo al desconocerse todavía expectativas que

permitan atisbar solución al problema del COVID-19.

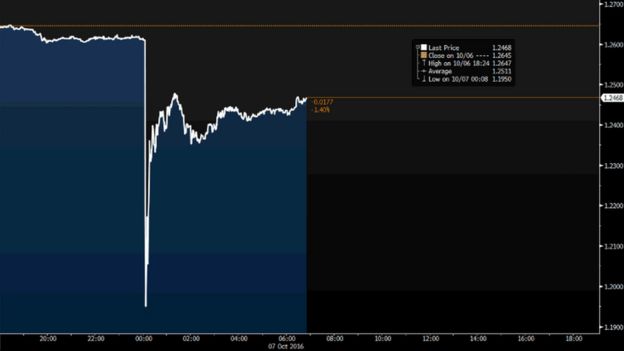

La caída de la libra

frente al dólar: un desplome de apenas unos minutos en una trayectoria en baja

que se ha agravado tras el Brexit. La libra cayó a su nivel más bajo en 31 años.

Benjamin Graham, el padre del “value investing” y mentor de Warren

Buffett, decía que en el corto plazo las bolsas se comportan como “Mister

Market”, un personaje de su invención que se dejaba llevar por la

euforia o el pánico. Es decir, que sobre-reaccionaba a las noticias,

buenas y malas, generando volatilidad, incertidumbre y esos picos

de sierra que son tan comunes en las gráficas bursátiles. Sin embargo, a largo

plazo, aseguraba Graham, que “Mister Market” recuperaba la cordura

y terminaba por reflejar el verdadero valor de las compañías. Otra cuestión es

en aquellas compañías que vienen sufriendo un castigo bursátil reiterado por

los problemas que atraviesan en la gestión de su estrategia, lo cual genera

factores que hacen dudar al inversor sobre la capacidad de los gestores, dichos

factores son como pueden ser; gran endeudamiento, caída de ingresos, pérdida

de cuota de mercado, etc. En estas compañías con dicha precariedad,

las sacudidas bursátiles producen efectos devastadores, ya que a la

desconfianza de los inversores que tienen sobre la misma se une la desconfianza

general que se produce en la economía ante noticias que ponen en duda el

devenir de la economía. Ante dicha situación, algunos directivos tratan de

salir del atolladero con operaciones corporativas que en la mayoría de los

casos no generan valor para los accionistas, al ser operaciones de enajenación

de activos los cuales terminan malvendiéndose a unos precios cuyos múltiplos son

muy inferiores a los que tienen, debido a la necesidad de la compañía por

obtener liquidez con el fin de atender necesidades que mejoren su percepción en

los mercados.

Por eso, Graham (y los value) aseguraba que le encantaban las sesiones como las vividas hoy con enormes turbulencias en las bolsas. En ellas, el miedo se apodera de los inversores, que se lanzan a vender un poco sin ton ni son, sin discriminar si todas las empresas se van a ver perjudicadas por los factores que generan dicho nerviosismo; si esta situación durará semanas, meses o años; o si el castigo en el precio de la acción es proporcional a la caída de los beneficios. Y ahí, que en ese pequeño caos, aparecen las mejores oportunidades. Bien es cierto, que aquellas compañías que vienen renqueando cuando se produce esta situación se encuentran en un enorme peligro de cara a otros competidores que si están aguantando dicha situación, su capitalización bursátil se vuelve tan reducida que son enormemente atractivas para ser opadas por otros competidores. El caso de Telefónica es un ejemplo perfecto de dicha situación, el castigo que viene sufriendo la acción desde el 19 de febrero ha hecho que haya perdido todos los soportes que tenía. En este momento es un valor sin un soporte claro en caída libre, pero si cabe lo más preocupante es, que cuando esta situación de volatilidad pase la acción no recuperará por los problemas en la gestión que arrastra.

Por eso, Graham (y los value) aseguraba que le encantaban las sesiones como las vividas hoy con enormes turbulencias en las bolsas. En ellas, el miedo se apodera de los inversores, que se lanzan a vender un poco sin ton ni son, sin discriminar si todas las empresas se van a ver perjudicadas por los factores que generan dicho nerviosismo; si esta situación durará semanas, meses o años; o si el castigo en el precio de la acción es proporcional a la caída de los beneficios. Y ahí, que en ese pequeño caos, aparecen las mejores oportunidades. Bien es cierto, que aquellas compañías que vienen renqueando cuando se produce esta situación se encuentran en un enorme peligro de cara a otros competidores que si están aguantando dicha situación, su capitalización bursátil se vuelve tan reducida que son enormemente atractivas para ser opadas por otros competidores. El caso de Telefónica es un ejemplo perfecto de dicha situación, el castigo que viene sufriendo la acción desde el 19 de febrero ha hecho que haya perdido todos los soportes que tenía. En este momento es un valor sin un soporte claro en caída libre, pero si cabe lo más preocupante es, que cuando esta situación de volatilidad pase la acción no recuperará por los problemas en la gestión que arrastra.

Intentar

justificar las caídas de hoy con el resto de compañías que también cayeron, es

quizás una explicación muy pobre por

parte de quien la utiliza, ya que tenemos ejemplos de compañías del mismo

sector que Telefónica que no están sufriendo los rigores de los mercados, un

ejemplo de ello es Verizon Communications o China Mobile que se mueven en una horquilla de

caída de entre el 2% y 3%. Sin embargo otras grandes telecos se mueven en un

rango de caída de entre el 6% y 10%, como son Vodafone, Telefónica, AT&T,

Deustche Telekom, Telecom Italia, BT. El jueves se reúne el Banco

Central Europeo (BCE), con el fin de adoptar medidas como por

ejemplo recortes de tipos de 10 puntos básicos, ajustes a las garantías,

operaciones de refinanciación a más largo plazo (TLTRO) y un aumento del

Programa de Compra del Sector Corporativo (CSPP)". De

cualquier forma, todos los bancos centrales adoptaran medidas con el fin de

esquivar la posible recesión que aparece en el horizonte. Mientras dure la turbulencia bursátil

que azota los mercados, a las compañías con problemas no les queda más que

hacer examen de lo que les está sucediendo, sus accionistas dominicales tienen

que valorar si la caída del 50,69% que acumula por ejemplo Telefónica desde que

entró el actual equipo directivo es lo normal o…Habría hacer alguna cosa

más mientras los mercados encuentran la calma.

Ya

lo dijo Benjamin Graham: “Usted

no tendrá razón ni se equivocará por el hecho de que la multitud no esté de

acuerdo con usted. Tendrá razón porque sus datos y razonamiento sean correctos.”

No hay comentarios:

Publicar un comentario