Una vez llegó a un pueblo de la selva un señor muy

bien vestido, se instaló en el único hotel que había y puso un aviso en la

última página del periódico local, diciendo que estaba dispuesto a comprar

cada mono que le trajeran por 10$.

Ante la

falta de recursos de la población, los campesinos sabiendo que la selva estaba

llena de monos salieron corriendo a cazarlos.

El hombre compró, como había prometido en el anuncio, los cientos de monos que le trajeron a 10$ cada uno sin rechistar.

El hombre compró, como había prometido en el anuncio, los cientos de monos que le trajeron a 10$ cada uno sin rechistar.

Pero, como ya quedaban muy pocos monos en la selva, y

era difícil cazarlos, los campesinos perdieron el interés por la caza de estos.

Entonces el hombre ofreció 20$ por cada mono y los campesinos corrieron otra vez a la selva.

Nuevamente fueron mermando los monos y el hombre elevó la oferta a 25$ y los campesinos volvieron a la selva, cazando los pocos monos que quedaban, hasta que ya era casi imposible encontrar uno.

Entonces el hombre ofreció 20$ por cada mono y los campesinos corrieron otra vez a la selva.

Nuevamente fueron mermando los monos y el hombre elevó la oferta a 25$ y los campesinos volvieron a la selva, cazando los pocos monos que quedaban, hasta que ya era casi imposible encontrar uno.

Llegado a este punto, el hombre ofreció 50$ por

cada mono, pero tenía negocios que atender fuera en la ciudad, dejó a cargo

de su ayudante el negocio de la compra de los monos.

Una vez que viajó el hombre a la ciudad, su ayudante

se dirigió a los campesinos diciéndoles: “Fíjense en esta jaula llena de

miles de monos que mi jefe compró para su colección. Yo les ofrezco venderles a

ustedes los monos por 35$ cada uno y cuando mi jefe regrese de la

ciudad, se los venden por 50$”.

¡Los campesinos juntaron todos sus ahorros y compraron

los miles de monos que había en la gran jaula y esperaron el regreso del jefe!

Desde ese día no volvieron a ver ni al ayudante ni al jefe. Lo único que

vieron fue la jaula llena de monos que compraron con sus ahorros de toda la

vida.

En el mundo bursátil las

posiciones cortas supone vender un activo que el inversor no tiene en su

cartera, con la idea de que el precio va a bajar y que usted lo podrá comprar en un

futuro a un nivel más bajo. Usted ganaría la diferencia entre el precio al que

vendió los activos y el precio que pagó para comprarlos. Cuando un inversor abre una posición corta en acciones de

una compañía, toma prestados esos valores de un tercero, generalmente un

broker, y a continuación se venden. El préstamo ocurre automáticamente al abrir

la posición.

Para

entender mejor la mecánica de esta operativa financiera pongamos un ejemplo:

Supongamos que

actualmente Boeing cotiza a 21,24 dólares por acción. Usted decide realizar una

venta corta de 1.000 acciones de Boeing

por un total de 21.240 dólares.

Poco después, los decepcionantes

beneficios de dicha compañía hacen que el precio de las acciones caiga hasta

los 20,74 dólares por acción.

Ahora puede comprar 1.000 acciones de Boeing

por 20,74 dólares.

Ahora usted puede devolver las

acciones al prestamista (venta a crédito), que acepta la devolución del mismo

número de acciones que prestó, aunque el

valor de mercado de las acciones haya disminuido. Usted conserva la diferencia de 500 dólares (menos las tasas/

comisiones de préstamo) entre el precio al que ha vendido las acciones y el

precio más bajo al que las vuelve a comprar.

La cara opuesta a la operación anterior es

la operación con pérdidas. Veamos el siguiente ejemplo:

Supongamos

que Vodafone cotiza en el mercado a 1,50£. Decide realizar una venta corta de

2000 acciones de Vodafone por 3.000£ (2.000 acciones x 1,50£ por acción).

Poco

tiempo después, el precio de Vodafone sube hasta 1,65£ por acción. Necesita

liquidar para cumplir con su obligación para con el prestamista, devolviendo el

mismo número de acciones.

Compra

2.000 acciones de Vodafone por 3.300£ (2.000 x 1,65£). Entonces su agente se

las devuelve al prestamista, que acepta la misma cantidad de acciones.

Ha

obtenido una pérdida de 300£ (restando las tasas/comisión de préstamo), lo que

representa la diferencia entre el precio al que ha vendido las acciones y el

precio más alto al que las vuelve a comprar.

Este tipo de operativa financiera

es utilizado por los inversores cuando creen que el mercado va a caer y quieren

sacar rentabilidad de ello o

para proteger su posición cuando ven demasiada volatilidad. Desde el punto de

vista del mercado, los

bajistas aportan liquidez al sistema ya que si hay

inversores bajistas, habrá más gente a la que poder comprar y vender

acciones.

Generalmente estos

inversores son los mayores enemigos que se pueden echar encima las empresas

cotizadas, ya que generalmente apuestan por una caída de la cotización. Son utilizadas sobre

todo por los “hedge fund” o inversores especulativos. Los mayores

“hedge fund” especulativos del mundo son

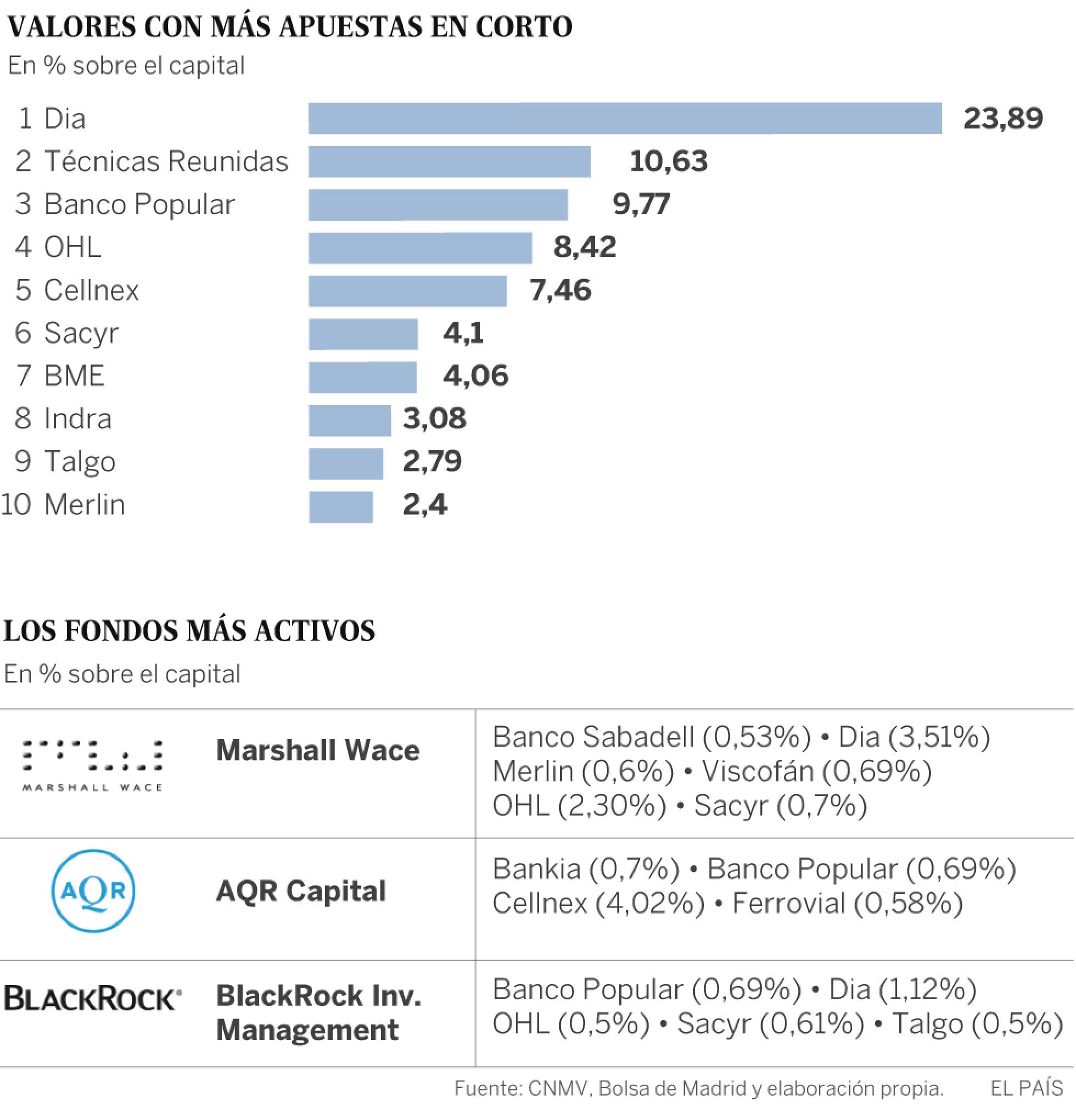

anglosajones (muchos de ellos con domicilio en paraísos fiscales). Fondos como AQR, Marshall Wace, Lansdowne

Partners, Oceanwood, BlackRock o UBS son algunos de los que

tienen más presencia en empresas del IBEX

35. Si la última crisis financiera del 2007 (Lehman Brothers) multiplico

el miedo a los “cisnes negros” (concepto popularizado por el profesor Nassim

Taleb en su célebre libro con el mismo título que intenta explicar el

impacto que tienen en el mercado los eventos inesperados), los hedge funds que aseguraban

protección total frente a los “cisnes negros” se multiplicaron en

un breve espacio de tiempo. Sin embargo desde el 2007 el buen comportamiento del mercado y la ausencia de

eventos financieros han llevado a los hedge

funds a sufrir pérdidas relevantes. Estos brazos inversores han

obtenido un rendimiento muy inferior a la media del mercado. Según CBOE

Eurekahedge, los inversores que pusieron su dinero en este tipo de

fondos cuando se encontraban en la cúspide de su popularidad en 2011, han

perdido un 55% de su dinero.

Los hedge funds firman con los prestamistas de acciones contratos bilaterales en los que establecen el coste del préstamo y las garantías. Pero también el resto de inversores institucionales y los inversores particulares pueden apostar a la baja contra un valor. La única condición es que haya accionistas de una empresa dispuestos a prestar sus acciones. Las acciones generalmente son prestadas por inversores que no tienen intención de desprenderse de sus títulos y que buscan con esta acción obtener una rentabilidad extra. Para ello solo tienen que autorizar al banco donde tienen depositados dichos títulos. Es una operativa muy común entre los inversores institucionales y fondos de pensiones. Por ejemplo el banco Self Bank cuenta con el servicio “Alquila tus acciones”, el cual da una rentabilidad de hasta el 5% TAE. Los prestamistas mantienen los derechos políticos de las acciones mientras dura el préstamo.

Las

posiciones en corto pueden ser prohibidas por la CNMV, el organismo regulador de la bolsa española, cuando existe un

temor cierto a que se produzca un fenómeno de contagio entre las empresas.

Estos días lo hemos vivido por ejemplo con el banco Liberbank, la CNMV ha vuelto a prohibir por segunda

vez las posiciones en corto sobre las acciones de dicha entidad hasta noviembre,

dicha prohibición viene precedida de los hechos acaecidos con otra entidad que

fue motivo de ataques en corto y termino siendo comprada, el Banco Popular. Los

bajistas aprovechan la

presunta fragilidad por la que atraviesa la empresa cotizada.

En el caso del Popular, los “hedge fund” consiguieron pingües beneficios

durante dos años gracias al progresivo deterioro de los kpis financieros del

banco, lo cual motivo que tuviera que hacer varias ampliaciones de capital para

elevar sus niveles de solvencia. En otras situaciones como por ejemplo valores

con baja capitalización y escaso free float (entre un 25% y un 30%) como Liberbank, una avalancha de posiciones

cortas puede llevar a un valor a una situación límite y provocar el pánico

entre accionistas y clientes. La primera vez que se prohibieron este

tipo de operativa financiera fue en el año 2011, cuando los bonos y las acciones

españolas eran más duramente atacados y la prima de riesgo del país alcanzaba

máximos históricos (630 puntos básicos). En julio de 2012, la CNMV

volvió a suspender ésta operativa con el objetivo de "asegurar el mantenimiento

de la estabilidad.

El conjunto de posiciones en corto según la CNMV en la bolsa española alcanzaba en el mes de julio del 2017 los 6.400 millones de euros, el 1% del IBEX 35 http://bit.ly/2sWSMjq Sin embargo, este dato se queda corto en cuanto al importe que existe en dicho mercado, ya que la CNMV solo incluye el dato de las posiciones cortas netas agregadas incluyendo la suma, a la fecha de referencia, de las posiciones individuales declaradas (iguales o superiores al 0,5%) más el total de las posiciones iguales o superiores al 0,2% e inferiores al 0,5%. La página web donde se pueden consultar las posiciones en corto de las compañías del IBEX 35 es la siguiente http://bit.ly/2ffiY43 Existen otros muchos pequeños inversores que no alcanzan dichos porcentajes y que tienen también dichas posiciones en corto, por lo que el registro de la CNMV no es exacto en cuanto al porcentaje del capital de una compañía que está siendo atacada por dichos fondos especulativos. La magnitud del 0,5% de una compañía cotizada en el IBEX 35 es muy importante, imaginemos una compañía que tiene 4.000 millones de acciones en el mercado cotizando, para que un “hedge fund” (fondo especulativo) entre en el registro de la CNMV tiene que realizar una operación sobre un total de 20.000.000 millones de acciones, lo cual puede representar varios cientos de millones de euros.

El conjunto de posiciones en corto según la CNMV en la bolsa española alcanzaba en el mes de julio del 2017 los 6.400 millones de euros, el 1% del IBEX 35 http://bit.ly/2sWSMjq Sin embargo, este dato se queda corto en cuanto al importe que existe en dicho mercado, ya que la CNMV solo incluye el dato de las posiciones cortas netas agregadas incluyendo la suma, a la fecha de referencia, de las posiciones individuales declaradas (iguales o superiores al 0,5%) más el total de las posiciones iguales o superiores al 0,2% e inferiores al 0,5%. La página web donde se pueden consultar las posiciones en corto de las compañías del IBEX 35 es la siguiente http://bit.ly/2ffiY43 Existen otros muchos pequeños inversores que no alcanzan dichos porcentajes y que tienen también dichas posiciones en corto, por lo que el registro de la CNMV no es exacto en cuanto al porcentaje del capital de una compañía que está siendo atacada por dichos fondos especulativos. La magnitud del 0,5% de una compañía cotizada en el IBEX 35 es muy importante, imaginemos una compañía que tiene 4.000 millones de acciones en el mercado cotizando, para que un “hedge fund” (fondo especulativo) entre en el registro de la CNMV tiene que realizar una operación sobre un total de 20.000.000 millones de acciones, lo cual puede representar varios cientos de millones de euros.

La Asociación Española de Accionistas Minoritarios de Empresas Cotizadas

(Aemec) ha enviado este año en el mes de julio una carta a la Comisión Nacional del Mercado de Valores (CNMV) en la que insta

formalmente a este organismo a que inicie tareas de investigación sobre las

posiciones en corto y aclare cuantas posibles actuaciones infractoras y sancionables

se deriven, ya que dichas operaciones

están socavando la confianza del mercado español de capitales, así como el

valor de las compañías. Tras los hechos

acaecidos con el Banco Popular y posteriormente con Liberbank, dicha

asociación reitera su preocupación por compañías cotizadas tales como Dia,

Técnicas Reunidas, Abengoa, Sacyr o el Grupo PRISA. "Si bien las posiciones cortas son

legales, si éstas vinieran acompañadas del uso de información privilegiada, la

ilegalidad sería flagrante", reiteran los minoritarios en la

misiva.

Ranking salarial de los principales ejecutivos de hedge funds en el año 2015

Las compañías para protegerse de esta operativa financiera tienen que fortalecer su solvencia y ratios financieros, ya que de esta forma dichos fondos no verán las posiblidad de especular sobre la misma. Si no se realiza dicha acción, a los diferentes stakeholders de las compañías que sufran ataques de dichos fondos especulativos les puede pasar como a los campesinos del comienzo de este post, " Se pueden ver con las acciones que compraron con los ahorros de su vida, pero sin ningún valor como sucedió con un célebre banco no hace mucho tiempo."

Ya lo dijo Warren Buffett: “Por

alguna razón, las personas prestan más atención al precio que al valor. El

precio es lo que se paga, pero el valor es lo que se obtiene a cambio”.

No hay comentarios:

Publicar un comentario