Cuentan que hace mucho tiempo, en el lejano oriente, un hombre quedó viudo, y tuvo que quedarse al cuidado de sus dos hijas pequeñas.

Las niñas eran muy inteligentes y curiosas. De hecho, estaban constantemente preguntando cosas a su padre. Y él respondía con mucha paciencia. Pero llegó un día en el que el padre de las niñas se vio incapaz de responder a las complejas preguntas de sus hijas, y decidió enviarlas una temporada con el hombre más sabio del lugar, un anciano maestro que vivía en lo alto de una gran montaña.

Las preguntas de las niñas al gran sabio

Las niñas preguntaron al sabio muchísimas cosas, y él parecía tener respuesta para todo.

‘¿Por qué las estrellas no se caen?, ¿y por qué el mar viene y va?, ¿ por qué no vemos la luna por el día?’…

Y él, con una bondadosa sonrisa, respondía con calma a cada una de las preguntas. Las niñas estaban sorprendidas… ¡no podía ser que lo supiera todo! Tal es así, que una de las hermanas, deseosa de dejar al anciano sin respuestas, le propuso a su hermana:

– ¿Por qué no buscamos una pregunta que el sabio no sea capaz de responder?

– ¿Y cuál puede ser?- preguntó su hermana.

– Espera, que tengo una idea…

La niña salió de la habitación, y a los cinco minutos regresó con algo envuelto en un trapo.

– ¿Qué llevas ahí?- preguntó su hermana con curiosidad.

Entonces, la niña levantó ligeramente el trapo y dejó ver una hermosa mariposa azul.

– ¡Oh!- ¡Qué bonita!- exclamó su hermana-. Pero… ¿qué pregunta le haremos al sabio?

– Verás, iremos a verle y sostendré la mariposa en mi mano. Le preguntaremos: ¿Qué crees que tengo en la mano: una mariposa viva o una mariposa muerta? Si él responde que está viva, apretaré la mano sin que se de cuenta y así la mariposa estará muerta cuando la abra… Y no habrá acertado. Si responde que está muerta, la dejaré libre, y el sabio tampoco habrá acertado…

– ¡Qué lista eres, hermanita!– dijo entusiasmada su hermana.

La respuesta del maestro a la pregunta de la niña

Así que las hermanas corrieron a ver al viejo sabio. Al llegar, la niña le hizo la pregunta que habían acordado:

– Tengo una pregunta para ti, gran sabio… ¿Qué crees que tengo en la mano: una mariposa viva o una mariposa muerta?

El anciano, se quedó mirándola a los ojos y respondió muy sereno:

– Todo depende de ti. Está en tus manos.

A finales de los años 60, la oposición a la guerra de Vietnam lleva a estudiantes a exigir que las carteras de inversión de sus universidades dejen de invertir en empresas militares. Se podría considerar ese como el punto de partida desde el cual se originó el interés por los criterios a seguir en la inversión y la búsqueda de una inversión ética. No sería hasta años más tarde, cuando el movimiento moderno por la inversión sostenible comenzó a ganar terreno a finales de los años 90 con el desarrollo de la inversión socialmente responsable que buscaba captar ese interés por invertir siguiendo criterios de carácter ético. En el año 1999, cuando se lanza el Dow Jones Sustainability Index, el primer índice mundial que sigue criterios de sostenibilidad, suponiendo un gran paso en la inversión sostenible. Pero el verdadero punto de inflexión, viene cuando la ONU presenta sus Principios para la Inversión Responsable (UNPRI) https://bit.ly/2KQd78D varios años después de la entrada del nuevo milenio. Esta iniciativa surge de una red internacional de inversores que redactan los seis principios con el objetivo de ayudar a participantes del mercado a comprender los efectos de la sostenibilidad e integrar estos asuntos en sus decisiones sobre inversiones. Estos principios son:

- Incorporaremos las cuestiones ASG en nuestros procesos de análisis y de adopción de decisiones en materia de inversiones.

- Seremos propietarios de bienes activos e incorporaremos las cuestiones ASG a nuestras prácticas y políticas.

- Pediremos a las entidades en que invirtamos que publiquen las informaciones apropiadas sobre las cuestiones ASG.

- Promoveremos la aceptación y aplicación de los Principios en la comunidad global de la inversión.

- Colaboraremos para mejorar nuestra eficacia en la aplicación de los Principios.

- Informaremos sobre nuestras actividades y progresos en la aplicación de los Principios.

La inversión socialmente responsable (ISR) es una disciplina de inversión que tiene en cuenta criterios; medioambientales, sociales y de gobernanza empresarial (ESG) (criterios ESG por sus siglas en inglés – environmental, social, and governance), para generar rendimientos financieros competitivos a largo plazo e impacto social positivo allí donde opera la compañía. Los principios ESG están diseñados para aumentar los rendimientos de largo plazo a los beneficiarios (accionistas minoritarios, fondos de inversión, etc.) , su puesta en práctica también impulsará una mayor consideración de las cuestiones ESG a través de los sectores de inversión y empresariales en su conjunto. Nuevas investigaciones y mejores parámetros de medición serán desarrollados para respaldar a los inversores a medida que se vayan convirtiendo en propietarios activos. Impulsados a adoptar un enfoque más sistémico en la administración de las cuestiones ESG, la administración empresarial tomará un mayor interés en estos factores extra financieros de riesgo y recompensa, que terminarán repercutiendo en la rentabilidad empresarial a medio y largo plazo. De esta forma, los Principios para la Inversión Responsable contribuirán a un mejor comportamiento empresarial en cuestiones ambientales, sociales y de gobernanza de la compañía.

La inversión socialmente responsable (ISR) es una disciplina de inversión que tiene en cuenta criterios; medioambientales, sociales y de gobernanza empresarial (ESG) (criterios ESG por sus siglas en inglés – environmental, social, and governance), para generar rendimientos financieros competitivos a largo plazo e impacto social positivo allí donde opera la compañía. Los principios ESG están diseñados para aumentar los rendimientos de largo plazo a los beneficiarios (accionistas minoritarios, fondos de inversión, etc.) , su puesta en práctica también impulsará una mayor consideración de las cuestiones ESG a través de los sectores de inversión y empresariales en su conjunto. Nuevas investigaciones y mejores parámetros de medición serán desarrollados para respaldar a los inversores a medida que se vayan convirtiendo en propietarios activos. Impulsados a adoptar un enfoque más sistémico en la administración de las cuestiones ESG, la administración empresarial tomará un mayor interés en estos factores extra financieros de riesgo y recompensa, que terminarán repercutiendo en la rentabilidad empresarial a medio y largo plazo. De esta forma, los Principios para la Inversión Responsable contribuirán a un mejor comportamiento empresarial en cuestiones ambientales, sociales y de gobernanza de la compañía. A continuación, tratamos de definir con más exactitud cada uno de ellos:

- Los criterios ambientales, están vinculados a determinadas actividades que afecten de forma positiva o negativa al medio ambiente. El impacto directo o indirecto de la empresa sobre el medio ambiente. Por ejemplo, las emisiones de gases de efecto invernadero, eficiencia energética, renovables, contaminación, entre otros.

- Los criterios sociales, están relacionados con cuestiones que inciden en la comunidad. Por ejemplo, la mejora de la salud o la educación. Pero también íntimamente relacionadas con el lugar de trabajo, pensemos en la discriminación o respecto a los derechos humanos.

- Por último, los criterios relacionados con el gobierno corporativo. Se refieren principalmente a la forma en que está dirigida, administrada y controlada la empresa. Cuestiones relacionadas, por tanto, con el buen gobierno corporativo, como la calidad en la gestión, cultura y perfil empresarial. Destacamos, la transparencia, lobby, rendición de cuentas, etc.

El 23 de agosto del año 2019, la asociación estadounidense Business Roundtable, que reúne a los presidentes ejecutivos de 181 de las mayores corporaciones de Estados Unidos, desde Amazon hasta Xerox, pasando por las mayores empresas de comercio minorista (Walmart), tecnología (Apple), energía (Exxon Mobil), telecomunicaciones (AT&T), automóviles (Ford), finanzas (JP Morgan Chase), entre muchas otras. Se trata de compañías que cuentan con más de 15 millones de empleados y unos ingresos anuales superiores a los 7 billones de dólares. Dicha organización divulgó una declaración en la que asumen un cambio de visión radical sobre el objetivo de sus corporaciones, rompiendo con la política que mantenían desde hace más de 20 años, la cual privilegiaba la maximización de los beneficios de los accionistas por encima de cualquier otra consideración. A partir de ese momento, su propósito se ampliará con la mirada puesta en favorecer a los distintos stakeholders como son los empleados de las compañías, clientes, proveedores, etc., así como a las comunidades en las que operan.

Los fondos de gestión pasiva estarían desempeñando, en este momento concreto, el papel de contrapeso a los tiburones, 'hedge funds', con un capitalismo responsable, visión a largo plazo, apuesta decidida por la descarbonización, atención creciente a la diversidad, inversión paciente, etc., justo lo que el “capitalismo depredador” había arrinconado. Dichos fondos pasivos serían los correctores de aquellos efectos perversos que se han llevado a efecto durante estos últimos años amparados en la maximización de los beneficios por encima de cualquier otra variable que sirva para medir a las compañías. Esta es una nueva forma de gestión de los ahorros y de conciencia mucho más alineada con las necesidades del momento que estamos viviendo. Su creciente poder estaría dando lugar a un sistema nuevo de capitalismo donde el “guiadance” ha girado 180º con respecto a lo que ha venido sucediendo hasta la fecha.

BlackRock, Vanguard y State Street han creado los llamados fondos cotizados ETF, son carteras vinculadas a índices que replican la composición de un índice bursátil entero (Ibex 35, DJ EuroStoxx 50, Nasdaq 100…). Los artífices de este nuevo y exitoso producto, es un híbrido entre las acciones y los fondos que pueden comprarse y venderse en las bolsas y que, por tanto, aportan mayor liquidez. Las características que definen a dichos fondos son; inversión menos arriesgada que la inversión activa, tienen vocación de largo plazo y es más barata, por sus menores comisiones. Pero además de ofrecer un lugar seguro, y si otorgamos crédito a lo que dicen de sí mismos, constituyen la redefinición del capitalismo financiero, en la medida en que conjugan los intereses de los inversores y los de la sociedad, que precisa un capital más integrado, más vinculado con su entorno y con una perspectiva mucho más amplia. Se caracterizan por las siguientes características;

- Son instrumentos que dan estabilidad al sistema capitalista al integrar en sus cestas de valores a un gran número de compañías.

- Se caracterizan por ser un capital con permanencia allí donde invierte, diferenciándose del capital extractivo que es lo que hacen los “hedge fund”.

- En el centro de estas pretensiones se sitúan los criterios ASG o ESG, que prestan especial atención a la apuesta ecológica, a la responsabilidad social, a la diversidad en el lugar de trabajo, a la remuneración apropiada de los directivos y al gobierno corporativo.

- Han reconfigurado la inversión de modo que pueden gestionar una enorme cantidad de activos con escaso personal (como señala Rubén Juste en ‘La nueva clase dominante’, Vanguard mueve capital equivalente al presupuesto de Estados Unidos con solo 300 empleados) y gracias a sus algoritmos, lo que les permite cobrar comisiones mucho más reducidas que las de los fondos de gestión activa.

- Los tres grandes gestores pasivos, Vanguard, BlackRock y State Street Global Advisors, poseían en conjunto más del 20% de las acciones de las compañías cotizadas en el S&P 500. BlackRock es el fondo más importante en cuanto a tamaño: gestiona activos por un valor de casi ocho billones de dólares en todo el mundo. En España, solo su cartera de acciones está valorada en cerca de 18.000 millones de euros, con participaciones en Telefónica, Repsol, Banco de Santander, BBVA, Inditex, Iberdrola, etc.

- Su enorme poder e influencia en todo el mundo, le permite acceder con un acceso privilegiado a la información, que utiliza en su provecho, esto le permite identificar oportunidades antes que cualquier otro actor y con ello encontrar nuevos instrumentos con los que generar mayor rentabilidad. A esto hay que añadir que en el caso de BlackRock posee el algoritmo “Aladdin” que utiliza entre otros actores la FED (Reserva Federal de Estados Unidos o el Banco Central Europeo), según ‘Financial Times’ es el sistema nervioso central de la industria inversora: hay 22 billones de dólares en activos que están bajo la supervisión de este sistema, aunque su alcance real se desconoce, como ha reconocido BlackRock. Y la pandemia ha provocado que su peso sea aún mayor. Los bancos centrales, las empresas y los inversores más importantes ven el mundo con los ojos de Aladdin.

Las compañías que cotizan en el Ibex-35 están avanzando lentamente en las tendencias de los criterios ESG, para ello alguna de ellas está buscando e incorporando nuevos consejeros con experiencia en criterios medioambientales, sociales y de gobernanza (environmental, social, and governance). Así se desprende del estudio “The road to corporate: Spanish listed companies” https://bit.ly/3rZGPsf (El camino hacia la empresa: Las empresas españolas cotizadas), elaborado por Russell Reynolds Associates (RRA), firma especializada en búsqueda, evaluación y asesoramiento de altos directivos, con el objetivo de analizar la composición de las juntas de las compañías que cotizan en bolsa, el perfil de los directivos y cómo se adecuan a las tendencias europeas de gobernanza. El informe pone de relieve que un 13 % de las empresas cotizadas tienen un comité de dirección dedicado a la sostenibilidad y a la responsabilidad social corporativa (RSC). De dicho informe se desprende que las compañías del Ibex comienzan a tener claro la importancia de la sostenibilidad así como los criterios ESG, porque los inversores institucionales los están exigiendo. Aunque según dicho informe, España aún va rezagada en comparación con otros países europeos. Uno de los criterios que quizás más se nota dicho atraso son los criterios de gobernanza de las compañías. https://bit.ly/3nhVJGL

El 6 de mayo del año 2019 se publicaba un artículo en la prensa con el siguiente titular, “Los fondos cuestionan los sueldos y la gobernanza de empresas del Ibex” https://bit.ly/2LnwkhG En el mismo se afirma lo siguiente, “Las juntas de accionistas de las grandes compañías cotizadas españolas acostumbran a ser un paseo militar de sus consejos de administración. Las propuestas de sus órganos de dirección apenas encuentran oposición y suelen ser aprobadas por porcentajes cercanos al 98% de los votos. Sin embargo, los grandes inversores institucionales accionistas de estas cotizadas han comenzado a cuestionar algunas decisiones de las cúpulas del Ibex 35, sobre todo sus políticas de retribuciones y otros asuntos de gobierno corporativo, como la composición del consejo”. Si bien en los últimos años los inversores institucionales cada vez están tomando un protagonismo más activo en la gobernanza de las compañías según un informe de Georgeson y Cuatrecasas sobre gobierno corporativo e inversores institucionales del año 2018 que sirvió para las juntas de accionistas del año 2019. En dichas juntas, algunos fondos de inversión cuestionaron las propuestas del equipo de gestión de varias compañías http://bit.ly/3f5Zawy Los grandes inversores institucionales han ido adquiriendo con el paso de los años un peso creciente en el capital de las cotizadas españolas. Entre ellos hay grandes fondos de inversión y gestoras de activos como BlackRock, Aberdeen, Allianz Global Investors, Amundi Asset Management, el fondo soberano noruego Norges Bank, Pioneer y Fidelity, entre muchos otros. Para decidir el sentido de su voto en las mismas donde invierten suelen recurrir a una serie de firmas especializadas en asesoramiento de voto, los llamados “proxy advisor”, como ISS y Glass Lewis, las mayores del mundo. Al usar las recomendaciones de voto de estos asesores, los fondos que practican este activismo accionarial pueden defender además ante sus clientes que han votado de manera informada. En el año 2019 y 2020 los “proxy advisor” han estado muy activos recomendado votos negativos no solo por cuestiones salariales, sino también de gobernanza. Con respecto a las juntas celebradas el año pasado en las principales compañías españolas, han tomado especial relevancia, las retribuciones de los miembros del consejo, cuyos votos negativos han llegado en algunas ocasiones incluso a triplicarse con respecto a los cosechados un año antes. El veredicto de voto de los 'proxy advisors', han jugado un papel crucial en este punto. El consorcio europeo ECGS ha recomendado oponerse en más de un 79% de los casos de empresas españolas. Se ha recomendado en un 79,4% de las ocasiones que los accionistas voten en contra de la documentación que acredita las cuantías cobradas por los gestores en el ejercicio inmediatamente anterior al que se celebra la junta. Repsol fue una de las que salió peor parada. La situación de los mercados de petróleo en el momento en que se celebró las reunión, unida a un importante aumento del montante total como consecuencia de la salida de Suárez de Lezo, hizo que el porcentaje de votos negativos se triplicase con respecto a lo cosechado un año antes. En concreto, un 10,18% de los accionistas presentes en la cita anual votaron en contra del informe de remuneraciones de los consejeros de Repsol en 2019, mientras que el año anterior solo lo hicieron un 3,2%. De acuerdo con los datos facilitados por los proxys europeos, se recomendó oponerse en un 51% de las ocasiones. Los accionistas, sobre todo los minoritarios, siguieron las recomendaciones y fueron en contra de este punto que determina las líneas maestras de los salarios de los directivos de una compañía. Es el caso de muchas firmas del Ibex. Por ejemplo, Santander cosechó apenas un 4,4% de votos en contra de este punto en 2019, cifra que aumentó hasta el 5,6% en 2020 pese a tratarse de una reunión telemática. No hay que ver más que las retribuciones de su presidenta Ana Patricia Botín y el desempeño bursatil del Banco de Santander para entender la situación.Desde que la actual presidenta llegó al banco el 10 de septiembre del año 2014, tras el fallecimiento del anterior presidente, la acción cotizaba a 7,6 euros por título y la entidad tenía una valoración bursátil de 91.000 millones de euros, ayer el título cerró en bolsa a 2,75 euros y su valor bursátil era de 47.730 millones de euros. En dicho periodo de tiempo al frente de la entidad bancaria, el valor de la acción ha perdido un (-63,81%). Sin embargo, por ejemplo la retribución de su presidenta en el año 2019 fue de 9,95 millones de euros http://bit.ly/2XiMpbk

Otra compañía que sufrió el rechazo a determinados puntos de la gestión del equipo directivo actual ha sido Telefónica. En la junta de accionistas del año 2020, la operadora se queda por primera vez en los últimos cinco años por debajo del 90% de aprobación de su informe anual sobre las remuneraciones del consejo de administración. La operadora sacó adelante todos los puntos de la Junta General de Accionistas de este año 2020, aunque lo ha hecho con algo más del 54% de los derechos de voto presentes. Entre los puntos han tenido más contestación se encuentra también la reelección de algunos consejeros o la autorización al máximo órgano de decisión para afrontar un aumento de capital. Lo habitual en estos casos es que los asuntos habituales salgan adelante con el 98% o 99% de los votos. En los últimos años, el consejo de administración había tenido un rechazo directo que no superó el 8% en ningún caso. Sin embargo, en esta ocasión se alcanzó el 9,1%, según se reflejó en los resultados que se hicieron públicos por la operadora tras la celebración de dicha junta general de accionistas. A esa cifra hay que sumar un 1,5% de abstenciones. En el consejo, el presidente de Telefónica, José María Álvarez-Pallete, percibió una remuneración total de 5,3 millones de euros, prácticamente idéntica a la del año anterior. El consejero delegado, Ángel Vilá, alcanzó los 3,9 millones, también sin apenas cambios. Por su parte, los consejeros han percibido 2,6 millones por pertenecer a comisiones; 212.000 euros en dietas, y 566.000 en pagos por formar parte de otros órganos de administración de filiales de la operadora. Todos estos pagos son correspondientes al ejercicio 2019, cuando la empresa recortó sus beneficios un 65% principalmente por la dotación del plan de salidas (PSI) en su plantilla. Hay que recordar que cuando el actual presidente llego a la operadora, el 8 de abril del 2016, la acción cotizaba a 9,31 euros, el 31 de diciembre del año 2020 la acción cerro a 3,25 euros, un (-65,09%) sin contar los dividendos. Por otro lado las retribuciones de dicho presidente no han sufrido prácticamente ningún cambio durante estos 4,66 años que lleva al frente de la operadora, lo mismo que el actual consejero delegado como se puede ver en el siguiente gráfico.

Desde la toma de posesión del actual presidente de la operadora, el dolor (perdida de valor y dinero), ha sido asumido en su totalidad por los accionistas y propietarios de Telefónica y no por su actual equipo directivo con las retribuciones que han percibido. http://bit.ly/3bcL5ic

“Su fortuna no le sirve de nada, pues no ayuda a nadie. Tampoco él la disfruta”, escribía así Charles Dickens de Mr. Scrooge, el avaro usurero de 'Cuento de Navidad'. Actualmente parece que el capitalismo ha tomado conciencia de la situación en la que se encuentra actualmente. La sociedad exige a las compañías que se alineen con lo que el mundo necesita; ejemplos son; la protección del medioambiente, paridad en los consejos, acabar con la brecha salarial por género, actuar con ética, pagar todos los impuestos que correspondan, acabar con la pobreza, etc. Esto significa en consecuencia, trabajar porque se cumplan los 17 Objetivos de Desarrollo Sostenible (ODS) de Naciones Unidas http://bit.ly/3niKePy

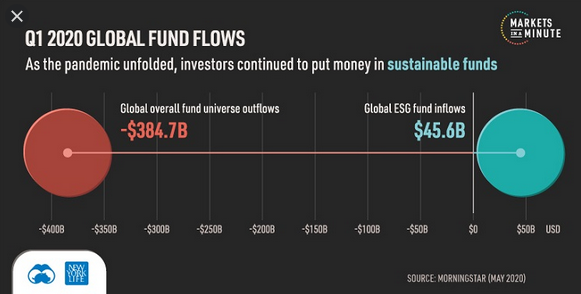

La situación ha llegado al extremo que, diferentes medios que son referencia del mundo económico han sacado toda su artillería para reclamar al “corporate” que asuman su responsabilidad y papel en la sociedad que les corresponde. La revista 'The Economist', tras preguntarse para qué sirven las compañías, reclamó moderar los beneficios empresariales para salvar el planeta, y el diario 'Financial Times' abogó por reinventar el capitalismo para que tenga un propósito social. “Es hora de un reinicio”, dijo el periódico que leen muchos financieros e inversores de todo el mundo. La refundación de ese nuevo capitalismo que alumbran los criterios ESG, viene impulsado por diferentes actores de la sociedad, tales como; consumidores, gobiernos, trabajadores de las compañías, etc., pero el gran salto vendrá de los accionistas de las mismas. En el año 2019,un tercio de las inversiones -más de 30 billones de euros- se guiaban por criterios éticos y de sostenibilidad. Queda aún camino por recorrer, pero las compañías ya notan la presión. Y el avance es muy rápido, en cinco o seis años todas las inversiones serán sostenibles, pronostica Roberto Schöltes, director de Estrategia de UBS, el banco suizo que lidera el ranking de los mejores inversores institucionales contra el cambio climático elaborado por ShareAction, una ONG que actúa en el ámbito de la inversión responsable. La acción coordinada de ONG, gobiernos y organismos multilaterales para avanzar hacia los Objetivos de Desarrollo Sostenible de la ONU, junto con la actuación del sector financiero para integrar esos criterios de sostenibilidad en sus carteras será determinante para alcanzar los mismos. La inversión con criterios éticos y de sostenibilidad no debe confundirse con la filantropía, porque no por invertir con responsabilidad se reduce la exigencia de rentabilidad y retorno. De hecho, la inversión sostenible es “más rentable en el largo plazo”, explica Schöltes, porque evita riesgos, aunque al principio exija a la empresa sacrificar márgenes. Según Spainsif, una asociación sin ánimo de lucro que promueve la inversión sostenible, en los últimos cinco años, en EE UU los fondos sostenibles le han sacado 14 puntos de rentabilidad a los que no lo son. En España, los activos gestionados con los criterios ESG ascienden a 210.644 millones de euros (datos de Spainsif a cierre de 2018), un 24% más que tres años antes. En España, los activos gestionados con los criterios ESG ascienden a 210.644 millones de euros (datos de Spainsif a cierre de 2018), un 24% más que tres años antes.

Para terminar el post, decir que quienes se juegan su dinero invirtiendo en las compañías de todo el mundo, ejercen cada vez una presión reputacional mayor sobre las mismas, sin embargo, algunos directivos todavía permanecen aislados de dicha realidad cuando los propietarios de la compañía siguen sufriendo la mayor parte del dolor (perdidas bursátiles). Esperemos que como al comienzo de este post, quien tiene en la mano la mariposa (los dueños del dinero y las compañías) no se queden quietos y ejerzan el derecho que les da ser propietarios… En sus manos está.

Ya lo dijo Mahatma Ghandi: “La Tierra tiene lo suficiente para calmar el hambre de todo el mundo, pero no la ambición”.

No hay comentarios:

Publicar un comentario