Robertson, un granjero lechero británico, sólo quería llevar a su familia a un viaje en barco por la "universidad de la vida", como lo llamó su hijo. El 27 de enero de 1971, Dougal, su esposa y sus cuatro hijos se embarcaron en una goleta de madera llamada Lucette, rumbo a lugares desconocidos.

Douglas, el hijo mayor, dijo a la BBC que su padre había hecho pocos preparativos para el viaje, aunque había estado en la marina mercante británica. Durante 17 meses en el mar, la familia se desenvolvió bien, navegando de puerto en puerto y viendo el mundo. Pero el 15 de junio de 1972, la familia se encontró con un grupo de orcas frente a la costa de las Islas Galápagos.

Las ballenas atacaron el barco, astillándolo y dañándolo gravemente. El barco hacía aguas. Todo lo que tenían era un bote salvavidas y una pequeña embarcación auxiliar, y con comida para sólo seis días. Sobrevivieron con agua de lluvia y cazando tortugas, a la deriva en el mar, con la esperanza de sortear las corrientes del Pacífico hasta llegar al centro del océano, que los empujaría hacia América.

Después de 16 días, la balsa ya no era utilizable, por lo que la familia huyó a un bote. Era una embarcación de 3 metros y superaban con creces su capacidad, pero consiguieron aferrarse hasta que fueron descubiertos por unos pescadores japoneses el 23 de julio de 1972.

Familia Robertson

Familia Robertson

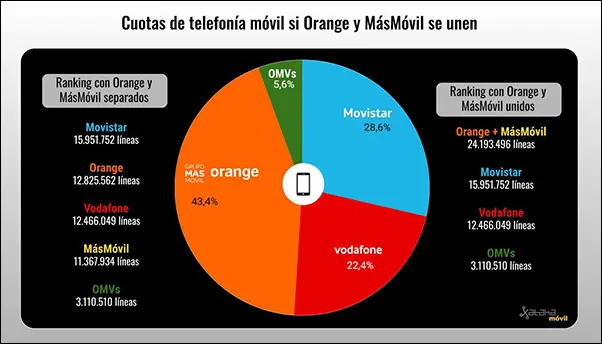

Orange y MásMóvil anunciaron su intención de fusionar las operaciones en España en julio de 2022, citando importantes ganancias de eficiencia junto con la capacidad de acelerar las inversiones en fibra y 5G cuando operen como una sola compañía. La medida se produjo después de meses de especulación sobre la actividad de fusiones y adquisiciones entre los operadores del país, después de un período sostenido en el que varias operadoras lamentaban el nivel de competencia. Las dos empresas de telecomunicaciones son, el segundo y cuarto operadores móviles más grandes de España. Se acaba de producir el primer pronunciamiento sobre la fusión de Orange y MásMóvil por parte de la Comisión Europea. La Comisaria de Competencia dirigida por, Margrethe Vestager, finalizó lo que se conoce como una 'declaración de gráficos', que contiene todas las objeciones y dudas que el organismo tiene sobre las transacciones y su impacto en el mercado. El documento contendrá esas sospechas y las posibles medidas correctivas que deberán implantarse para dar el visto bueno a dicha fusión, conocidas en el argot como “remedies”. Se trata de un paso previo a la decisión final, cuya fecha límite se fijó en el 4 de septiembre. El documento presentado, que también se conoce en argot como 'pliego de cargos', se encuentra en su fase final y será enviado a las partes en próximas fechas, según la agencia de noticias Bloomberg y medios reguladores especializados. No se adelantará ninguna posición de la Comisión pero, previsiblemente, planteará algunas de las preocupaciones de los reguladores sobre el impacto de la operación -como ya hizo cuando comenzó la 'fase 2' de estudio de las transacciones. El proceso de fusión de las dos operadoras atraviesa una fase más de cualquier operación que requiere de la autorización de fusiones en la UE. Se trata de un paso formal en el que la Comisión informa por escrito a las empresas afectadas de las objeciones formuladas contra ellas. El envío de una declaración no prejuzga el resultado de la investigación. Hace unos meses ya había advertido de que existía el riesgo de que la operación "pudiera reducir la competencia en la oferta minorista de servicios de banda ancha fija y móvil, así como paquetes en España".

En este documento, no solo se verán afectadas las preocupaciones, sino también las posibles medidas correctivas. Ambas partes -y también otros competidores como la propia Telefónica- han defendido una y otra vez en público que debido a la fuerte competencia en el mercado en España estos 'remedies' no serían necesarios https://tinyurl.com/mr3p66db Pero hay otras opiniones en el mercado que señalan que podrían acabar en iniciativas, como la venta de activos de red o la obligación de dar a los competidores acceso mayorista a la infraestructura de fusión en condiciones más o menos preferentes. Este es el mayor acuerdo propuesto en la Unión Europea desde 2016, cuando la CE bloqueó la adquisición propuesta por CK Hutchison de la unidad móvil británica O2 de Telefónica.

La Comisión Europea ya el pasado mes de abril anunció una ampliación del plazo de seis meses previsto para este estudio de 'fase 2'. Puede haber varias pausas en el período hasta que los funcionarios reciban la documentación requerida por las empresas y el mercado. La unión de ambos operadores con una 'joint venture' al 50%, que se negoció en exclusiva de marzo a julio, generará un grupo con una valoración de 18.600 millones de euros de capitalización, de los que 7.800 millones corresponden a la división española del grupo francés y 10.900 millones a la del operador MásMóvil dirigido por Meinrad Spenger. Juntos sumarán más de 31 millones de clientes. De estos, según sus propias cifras, un total de 24,8 millones serían líneas móviles, mientras que 7,1 millones son contratos de banda ancha fija. Esto lo convertiría en el operador líder, incluso por encima de Telefónica. Los ingresos globales superarían la barrera de los 7.300 millones de euros, con un resultado operativo (Ebitda) de más de 2.200 millones. El acuerdo, que implica un paquete de deuda adicional de 6.600 millones de euros, para pagar 5.850 millones de un 'mega dividendo' a ambas compañías (con mayor peso a Orange por aportar sus activos sin pasivo), contempla la potencial salida a bolsa por tercer año, con una posición de control por parte de los franceses. Debido a que aún existen incertidumbres sobre el resultado del estudio de la Comisión, Orange considera que no puede incluir a la filial española en su balance como "operaciones interrumpidas" https://tinyurl.com/2vjfy95u El comisario europeo de Mercado Interior y Servicios de la CE, el francés, Thierry Breton, ha pedido previamente un replanteamiento de las fusiones transfronterizas, instando a los reguladores antimonopolio a ser más abiertos a ellas. Según el diario, El País y la agencia Bloomberg, es probable que imponga una serie de condiciones si quiere aprobar la fusión. Como ocurre en otras transacciones en el sector de las telecomunicaciones, esto podría incluir la venta de activos. Significativamente, Moody's ha elevado la perspectiva para Orange de estable a positiva, y ha confirmado sus calificaciones de deuda a largo plazo en Baa1.

Moody's cree que el impacto de la transacción será en gran medida neutral para las métricas del operador, y la desconsolidación de cerca de 1.000 millones de euros ebitda, generada en España, se verá compensada por el impacto positivo del pago acordado en la fusión (Orange España no tenía deuda), y cualquier efectivo del posible reapalancamiento de la empresa conjunta. Así como los beneficios de su mejor posición competitiva en el mercado español. https://tinyurl.com/ym6sb5m6

La fusión del segundo y cuarto operador del mercado español de las telecomunicaciones, es esperada con una cierta ansiedad por los tres grandes operadores, Telefónica, Orange y Vodafone. El motivo de esto, son las esperanzas que han puesto en el hecho de aminorar la competencia al haber un menor número de operadores. Este planteamiento no está acreditado, ya que hay que tener en cuenta que tenemos otros operadores que son verdaderos disruptores del mercado español como; Digi, Avatel, Adamo, Finetworks. Todos ellos están esperando los “remedies” de dicha fusión como agua bendita, el fin último es reforzar su posición en el mercado aumentando su capacidad competitiva. El operador que quizás tiene más papeletas para hacerse con dichos activos es, Digi, ya que se conformaría como un cuarto competidor del mercado al tener ya una sólida base de clientes de 4.049.000 clientes de móvil, más de 973.000 de fibra y más de 320.000 de telefonía fija. Y esta situación continúa reforzándose según la CNMV, Digi en el primer trimestre del 2023 consiguió en el conjunto de accesos, fijos y móviles, 289.700 clientes que portaron sus líneas a dicha compañía https://tinyurl.com/2cyxsh5c

Los grandes operadores siguen sufriendo en carne propia la falta de una oferta competitiva frente a los OMVs, el precio sigue siendo la principal variable a la hora de elegir el proveedor y esta variable por los datos que nos muestra el regulador, la CNMV, sobre portabilidad, no son capaces de replicarlo. Si a dicho hecho añadimos la necesidad intensiva de capital para reforzar las infraestructuras como son el despliegue de nuevas redes de fibra óptica (FTTH) y 5G, ante la caída de los márgenes como sucedió en el primer trimestre a Telefónica, hacen que el futuro sea incierto para los tres grandes operadores, si se refuerzan a los operadores más pequeños. A lo anterior hay que sumar también el problema denominado “fair share” o contribución justa, que reclaman las operadoras a los gigantes tecnológicos o ”big tech” -como Google, Meta y Netflix- para que cofinancien el crecimiento del tráfico, de entre un 30% y un 40% al año. Este hecho también golpea los márgenes y modelo de negocio de las operadoras, drenando unos recursos que son imprescindibles para el desarrollo y la inversión en I+D que propicien nuevos servicios con los que compensar los más maduros. En toda esta situación es llamativa la falta de simetría de los reguladores con los “big tech”, por un lado las operadoras ponen a su disposición sus redes para prestar los servicios digitales de los OTTs sin coste alguno, sin embargo, los OTTs no facilitan a precio de coste sus productos digitales que prestan a las compañías de telecomunicaciones. Esta situación la Comisión Europea la tiene en estudio, veremos sin la resolución consigue frenar el drenaje que sufren los operadores de telecomunicaciones.

Para terminar el post, hay que decir que las grandes operadoras se encuentran como la familia Robertson, en un mar agitado por una competencia que limita y estrangula su negocio con la esperanza que aparezca el pesquero japonés (los reguladores), que los rescaten del calvario que llevan atravesando… Lo veremos en los próximos meses.

Ya lo dijo Yukio Mishima: “En todo hogar se incuba una desgracia. El viento favorable que impulsa a un velero por el rumbo correcto es, en lo fundamental, el mismo que, convertido en vendaval de tormenta, lo hace naufragar”.

No hay comentarios:

Publicar un comentario