Se dice que la expresión coloquial “entrar en bucle”, significa que aparecen conductas que se repiten una y otra vez de forma reiterativa, para bien o para mal. Esta expresión proviene del lenguaje informático en el que se reúnen varias instrucciones de manera que el intérprete las repite una y otra vez mientras, o si una condición se cumple. El equipo directivo de Telefónica sigue con su mal llamada política de “creación de valor”, hecho que consiste en vender y enajenar los activos que atesora la operadora para posteriormente en muchos casos arrendar los mismos con contratos de leasing-back (operación que consiste en que el propietario de un bien, mueble o inmueble, lo vende a una sociedad de leasing para suscribir a continuación un contrato de arrendamiento financiero sobre el mismo), para con dichos ingresos pagar un dividendo que no se puede pagar a la vez que se hipoteca el futuro con gastos explotación no necesarios. El 14 de septiembre se publicaba una noticia donde se informaba de la venta de los centros de datos de Nabiax, Asterion Industrial Partners y Telefónica. En las próximas semanas se va a iniciar los preparativos para dicha venta y puesta en valor del grupo. El fondo de infraestructuras, que posee el 80% de la compañía, y Telefónica española trabajan ya en los materiales para elaborar el cuaderno de venta y dar el pistoletazo de salida a la esperada subasta. Según confirman fuentes financieras a elEconomista.es, la operación arrancará con el respaldo de BBVA Corporate & Investment Banking y Citigroup. Conviene recordar que en mayo del año 2019 el actual equipo directivo vendió once centros de datos al fondo Asterion por 550 millones de euros https://tinyurl.com/4eyrv5vy Telefónica completa el viaje de vuelta con sus centros de datos al fondo Asterion por 550 millones de euros. El fondo creado por el exjefe de KKR en España, Jesús Olmos, estaban instalados en siete países: Argentina (2), Brasil (2), Chile (1), EE.UU. (1), España (2), México (1) y Perú (2). A raíz de ese acuerdo, el fondo creó Nabiax, para prestar servicios no sólo a Telefónica, con el que firmó un contrato de 'lease-back' a través del cual accedía a esa infraestructura, sino con otros operadores. La teleco no tenía ninguna acción en esa nueva compañía controlada por Asterion. Dos años después, pasó a tener una participación al entregar a Asterion cuatro nuevos centros de datos, España (2) y Chile (2), por el 20% de dicha compañía. Entonces, el acuerdo contemplaba la prestación de servicios de housing en términos y condiciones equivalentes a los establecidos en la operación de compraventa anterior (periodo inicial de diez años). El perímetro de la operación no incluye la venta de servidores propiedad de Telefónica o de sus clientes alojados en ellos ni la gestión y acceso a los mismos. Esta operación se circunscribe a esa estrategia errática que lleva implantándose desde la llegada del actual presidente de la operadora, Álvarez-Pallete, que consiste en “cristalizar valor” (reducir el perímetro de la compañía) con el consiguiente impacto en la explotación y por ende en los ingresos. La operadora continúa en bucle con su estrategia de desinversión, que ya ha cristalizado en la venta de las torres de Telxius a American Tower por 7.700 millones de euros, o con la fusión de O2 en Reino Unido con Virgin Media -controlada por Liberty Global que pagó 6.500 millones de euros a Telefónica https://tinyurl.com/4hmpwkxa

Las fuentes consultadas apuntan a una elevada demanda e indican que Telefónica podría vender también su participación del 20% a través de su filial de infraestructuras. La desinversión de Nabiax ayudaría a la Telefónica a reducir su deuda. La valoración del grupo de servicios de 'hosting' y centros de datos podría situarse en una horquilla de entre 800 y 1.000 millones de euros. Según señalan otras fuentes consultadas, todavía es prematuro aventurar un precio de salida, sujeto a ajustes al ebitda, a la capacidad de crecimiento inorgánico de Nabiax y a la expansión de sus principales activos, entre los que destaca el campus de Alcalá Data Center, uno de los centros de datos más avanzados y de mayor tamaño en España, considerado "la joya de la corona". Nabiax es uno de los grupos líderes por capacidad instalada y por cuota en el mercado español, donde quiere seguir aumentando sus capacidades, que pueden superar los 120 MW en los tres emplazamientos de la compañía: Alcalá de Henares, Madrid y Tarrasa. La compañía, que comenzó a operar en 2019, ha tenido un crecimiento del 230% en términos de capacidad. Tras la citada operación de venta, Nabiax mantiene sus centros en España, incluyendo el de Alcalá de Henares, considerados los activos de mayor calidad.

Ranking de las empresas con mayor capitalización bursátil en España (IBEX 35) en enero de 2023

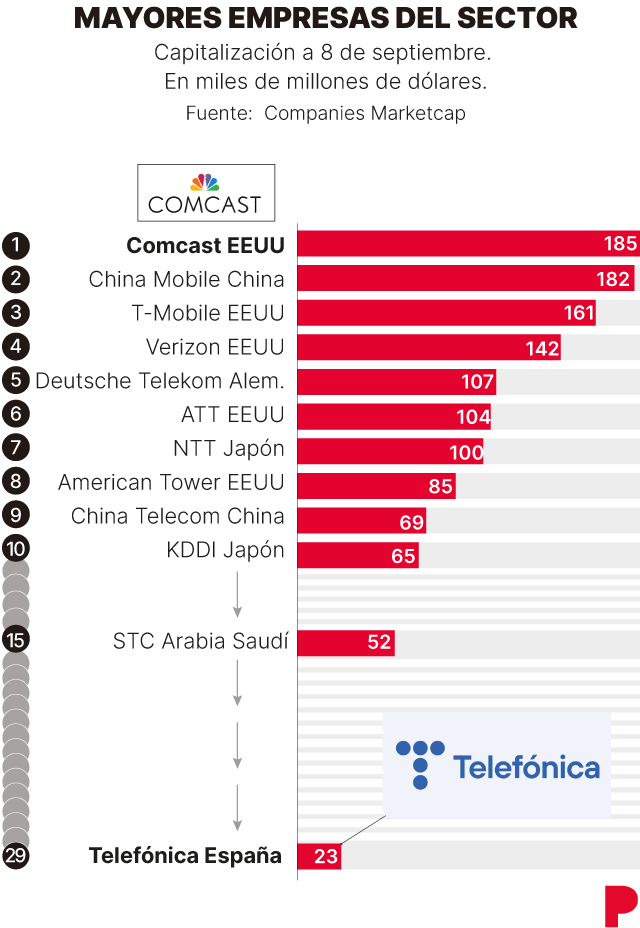

La estrategia seguida por el equipo directivo de Telefónica ha sido cortoplacista en su gestión, pese a ser uno de los puntales del sector de las telecomunicaciones, ha decrecido exponencialmente en el Ibex 35. De hecho Telefónica finalizó el año 2008 de la grave crisis financiera con una capitalización bursátil superior a los 74.000 millones de euros. Hoy en el ranking del IBEX 35 por capitalización bursátil la operadora ocupa un lastimoso onceavo lugar, tiene una valoración bursátil de poco más de 23.000 millones de euros. Ha perdido un 70% de su valor en bolsa desde la crisis de Lehman Brothers del año 2008. Es llamativo sí uno se fija, que en los últimos siete años la operadora haya destinado 17.300 millones de euros a pagar dividendo y por otro lado se hayan producido una desinversión tan importante de activos que ha desembocado en una grave caída en los ingresos que recauda por operaciones. La facturación disminuyó de los 52.036 millones de euros que facturó el año 2016 con la llegada de Pallete a los 45.978 millones de euros del año 2022, es decir, los ingresos cayeron desde su llegada en 6.058 millones de euros (-11,64%) https://tinyurl.com/4t3kv7av

Estos días Telefónica se encuentra en el foco de la opinión

pública por la entrada de forma hostil (sin avisar a las autoridades hasta consumar dicho hecho), lanzada por la operadora saudí STC para entrar en su capital de Telefónica.

Esto sería impensable en Arabia Saudí, si alguien intentase comprar por ejemplo un

porcentaje del 1,5% del capital que cotiza en bolsa saudí de la petrolera Aramco.

Han corrido ríos de tina sobre dicha entrada hostil del capital árabe en la

operadora española, pero hoy la prensa nos vuelve a mostrar que la entrada de dichos inversores

no es bienvenida en algunos países, como por ejemplo Estados Unidos. Estados Unidos estrecha el cerco sobre

Arabia Saudí, antiguo socio geopolítico de la

Administración americana, hay preocupación por provocar la última gran subida

del precio del petróleo, en coordinación con Rusia. Según documentos oficiales,

un comité de investigación del Senado ha citado al fondo soberano saudí PIF,

cuya participada en STC ha anunciado la compra de hasta un 9,9% de

Telefónica, para pedirle explicaciones por la falta de

información sobre sus intereses empresariales en la primera economía del mundo.

La citación la ha realizado el subcomité permanente de investigaciones

de Seguridad Nacional y Asuntos Gubernamentales y está prevista para las 18:00

del 13 de octubre en Washington DC. Este tercer grado a los intereses

saudíes en Estados Unidos llega en un momento crítico para la operación de STC en España. El

Gobierno está a la espera de recibir la notificación formal de la adquisición

de acciones para empezar a analizar si ejerce el derecho de veto. La

investigación se inició en julio, tras el acuerdo de una subsidiaria

estadounidense del fondo saudí para tomar el control de la PGA, el

circuito mundial de golf, que Riad compró hace unos meses para invertir unos 1.000 millones, así

como del resto de inversión en suelo americano, tanto en el ámbito empresarial

como cultural. La petición incluye que PIF responda a determinadas

solicitudes de información sobre estas operaciones, después de haber

rehusado dar explicaciones tras tres requerimientos formales realizados entre

junio y agosto. Esta es la forma de actuar del capital saudí allí donde

entra para formar parte del capital de una sociedad, un buen ejemplo de lo que puede

suceder en España si entra en el capital de Telefónica.

Todo este culebrón, nos dará nuevas revelaciones las próximas semanas que todavía desconocemos sobre los actores que han intervenido en esta operación, tanto de; reguladores como de actores que han intervenido, internos desde España como foráneos. Lo que parece evidente es que todo este culebrón, ni debe ni puede, ocultar los hechos que diariamente se ve expuesta la operadora que nos muestran que las cosas no van bien por mucho que se publiciten los hechos que suceden. Si en septiembre del año 2020 Telefónica salía del ranking bursátil EuroStoxx 50 https://tinyurl.com/kkbd39wa , que recoge las 50 mayores compañías de Europa, el 17 de septiembre nos enterábamos que también Telefónica Deutschland abandonará su presencia en el índice europeo Stoxx 600, todo ello tras el problema que viene de sufrir en Alemania la fuga de un cliente mayorista, 1&1, hacia su mayor competidor, Vodafone https://tinyurl.com/ycyu5exe

Mientras todo esto sucede, nos encontramos a un presidente de Telefónica compareciendo en foros mediáticos hablando del 'fair share' (contribución justa) como mayor problema al que se ve expuesta hoy la operadora. Un buen ejemplo de que esto no es así, lo tenemos en la compañía Novo Nordisk, fusión de las compañías danesas Novo Industri A/S y Nordisk Gentofte A/S en el año 1989. Dicha compañía danesa se ha convertido en la compañía con mayor capitalización bursátil de Europa tras lanzar al mercado dos nuevos fármacos para la diabetes y el sobrepeso. Su esfuerzo inversor en I+D han tenido como recompensa dicho trono bursátil, exactamente igual que hacen las denostadas OTTs, Como; Alphabet (Google), Apple, Microsoft o Facebook, verdaderos titanes en la inversión en innovación en servicios digitales como nos ha puesto año tras año de manifiesto la Comisión Europea https://tinyurl.com/2ntkd4su

Para terminar el post, conviene decir que no se puede perder de vista, lo importante de lo urgente, ya que lo importante es lo que nos muestra de forma clara la raíz de los problemas y no las prioridades que nos puede mostrar la urgencia. Entrar en bucle cuando hay problemas, lo único que pone de manifiesto a la ciudadanía por parte de aquel que incurre en dicha práctica… Es la falta de ideas ante los hechos a los que se está enfrentando, nada más y nada menos.

Ya lo dijo Albert Einstein: “La formulación de un problema, es más importante que su solución”.

No hay comentarios:

Publicar un comentario