La

historia empresarial española está llena de afrentas que florecieron a finales

de los 80 del pasado siglo. El Banco Bilbao quería crecer a finales de

1986 y pensó que unirse al Banco Español de Crédito (Banesto) era una

buena opción. Al consejo de administración de la entidad madrileña no le

pareció buena idea y rechazó la oferta de fusión. El presidente de Banco

Bilbao, José Ángel Sánchez Asiaín, no queda contento con la decisión

y en un ambiente en el que la banca se movía a través de pactos de caballeros

presenta una OPA hostil, la primera de la historia empresarial

española. Un escándalo en la época pero que encontró en un

jovencísimo Mario Conde, bajo el amparo de Juan Abelló, el

caballero blanco de Banesto. Lo que haría cualquiera es recurrir a los

amigos y de repente el Banco Central sale en defensa de Banesto

con una contra opa que limita las posibilidades del Banco Bilbao. Éste,

finalmente, se da por vencido, se olvida de la idea de hacerse con el control

de la entidad madrileña y termina por fusionarse en 1988 con el Banco

Vizcaya. Nace el BBV. Pero Mario Conde pasó de defensor a

atacante en poco tiempo, una vez cogió las riendas de Banesto. El Banco

Guipuzcoano se siente atacado e introduce una píldora envenenada en sus

estatutos: refuerza capital con acciones sin voto que chafan las aspiraciones

anexionistas de Mario Conde. Quien quiera entrar tendrá que pagar

un 20% más y lanzar una OPA por el 100%. Leyes anti blindaje que ahora el

Gobierno quiere retirar para proteger a los accionistas minoritarios ante la

desprotección que viven. La idea es “una acción, un voto”. El problema

es que gran parte de las compañías del Ibex pueden ser controladas con

participaciones accionariales inferiores al 30%, porcentaje mínimo tras el que

hay que presentar una OPA, lo que sigue dejando desamparado al minoritario.

El Real

Decreto 1066/2007, de 27 de julio, sobre el régimen de las ofertas públicas de

adquisición de valores en su Artículo 3 fija los criterios cuando hay que lanzar una OPA sobre el total del capital, el mismo dice:

“se entiende que entidad o persona logra el

control cuando directa o indirectamente alcanza en la sociedad cotizada un

porcentaje de derechos de voto igual o superior al 30 %, o bien cuando con una

participación inferior al 30 % de los derechos de voto, pero designa en los 24

meses después de la fecha de adquisición un número de consejeros representen

más del 50 % de miembros del órgano de administración”. El Banesto no había olvidado sus ansías de

crecer, la entidad de Mario Conde y el Banco Central de Alfonso

Escámez acuerdan fusionarse a través de un holding al que bautizan como Banco

Español Central de Crédito (BECC). Los Albertos, venidos a más gracias

al ladrillo, también quieren ser banqueros. Aparecen en escena a través de Cartera

Central que compra algo más del 12% del Banco Central para formar

parte de “El pelotazo”.

Foto de los siete grandes

en la década de los 80, de izquierda a derecha Alejandro Albert (Hispano Americano), Alfonso

Escámez (Central), Ángel Galíndez (Vizcaya), José Mª Aguirre Gonzalo (Banesto),

Luis Valls (Popular), Emilio Botín (Santander), Rafael Termes (AEB) y José

Ángel Asiaín (Bilbao).

El 1 de diciembre del 2016

el think tank FUNCAS (Fundación de las Cajas de Ahorro), un servicio de

estudios financiado por la CECA (Confederación de las Cajas de Ahorro españolas) dentro de su obra social y presidido por Isidro Faine (Vicepresidente de Telefónica), publicó en su número 150 de la revista Papeles

de Economía Española bajo el epígrafe, “La posición en los mercados

internacionales de las grandes empresas multinacionales españolas” un estudio y análisis detallado del modelo de internalización del conjunto de las mayores

empresas españolas, así como de las ventajas y debilidades a las

que están expuestas en la actualidad. Es conveniente

resaltar que en este grupo de grandes compañías obtuvieron en su conjunto

en el año 2014 el 64,1% de sus ingresos en el mercado exterior, esta

es una de sus principales fortalezas ya que hace que su riesgo económico por las crisis

financieras se atenúe al tener diversificada su área de negocio en diferentes países.

Sin embargo esta ventaja es un gran atractivo para compañías de mayor tamaño que compiten con las mismas. Si se observa en dicho informe la capitalización de dichas compañías se constata que solamente una,

(INDITEX) puesto 66, está dentro del

ranking de las 100 mayores compañías del mundo. En el año 2009 había 33 multinacionales españolas en el Ranking Forbes 2000

y 12 en el Fortune Global 500; en el año 2016 la participación en dichos

rankings se redujo a 26 y 8 respectivamente.

Algunas

de las grandes compañías españolas están protegidas de posibles operaciones hostiles

de compra al tener una estructura accionarial que harían muy difícil el

lanzamiento de una OPA (Oferta Pública de Adquisición), ya que en su accionariado existe un accionista de

referencia como es el caso de, Catalana de

Occidente, INDITEX o Mapfre en porcentajes que superan el 60%. Otras

compañías como IBERDROLA

y ACS también

están a salvo de operaciones corporativas ya que son líderes

mundiales en sus respectivos sectores. Sin embargo el resto de compañías no tendrían

suficiente núcleo duro dentro de su accionariado para poder repeler una OPA si

se lanzara de forma hostil sobre las mismas o lo que es peor, evitar

que una compañía no deseada se introduzca en su accionariado lanzando una OPA

parcial sobre un porcentaje de su capital y así de este modo controlar e

influir en la misma sin falta de hacer un enorme desembolso. La legislación

española permite controlar hasta el 29,9% de una compañía sin falta de lanzar

una OPA sobre el 100% del capital. Un accionista no deseado con una

participación de dicho tamaño sería un enorme hándicap para gobernar la misma.

Un ejemplo de esto último sucedió en Estados Unidos en el año 1994 cuando el

operador British Telecom (BT) adquirió el 20% de la segunda mayor

operadora norteamericana de larga distancia MCI. Aquello fue

el principio del fin de dicha operadora, bien es cierto recordar que su

adquisición fue de forma amistosa por parte de los ingleses. Posteriormente

la británica lanzó una opa sobre el 80% del capital que no controlaba con visos

a formar el segundo mayor operador de telecomunicaciones del mundo por detrás

de la norteamericana AT&T. Esto desató

una guerra de opas sobre MCI a la que se

sumaron los operadores GTE y Worldcom. Esta

última fue la que se llevó el gato al agua con la adquisición de MCI, al final Worldcom terminó en bancarrota con su CEO en la cárcel por fraude empresarial. Ni que

decir tiene que MCI es un recuerdo para la historia en el sector de las telecomunicaciones,

y que la entrada de un accionista con una participación tan elevada en el

capital deja en una enorme debilidad a aquella compañía que lo sufre si es otra

de su sector. En la actualidad existen un grupo de compañías del IBEX 35 que tienen un accionariado

numeroso sin accionistas de referencia con una participación de control lo

suficientemente grande como para disuadir estas operaciones. Entre ellas están

compañías como BBVA,

Repsol, Telefónica o Banco de Santander, a la vez que su

capitalización bursátil se encuentra muy alejada de los líderes mundiales en

los sectores en los que operan.

Capitalización del sector bancario en España FUENTE: INVERTIA

Capitalización del sector bancario en España FUENTE: INVERTIA

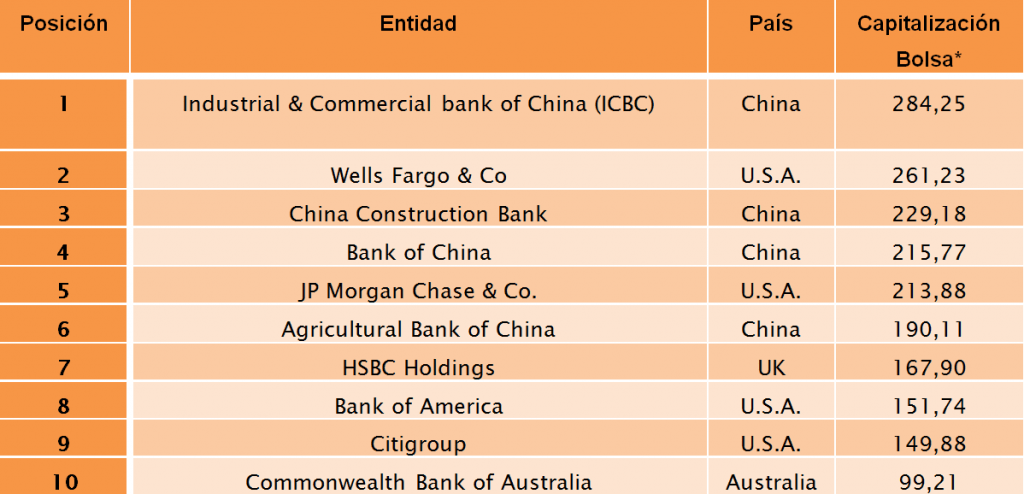

Capitalización bursátil (miles de millones de $) de los principales bancos del mundo: FUENTE: BOLSAMANIA http://bit.ly/1hqaANa

Capitalización bursátil (miles de millones de $) de los principales bancos del mundo: FUENTE: BOLSAMANIA http://bit.ly/1hqaANa

RANKING MUNDIAL POR CAPITALIZACIÓN BURSATIL DE OPERADORAS 31/3/2016 , FUENTE: BLOOMBERG

Si bien en el informe de FUNCAS se resalta que serían dos las compañías con más riesgo las que se encontrarían más expuestas a una OPA sobre las mismas, Grifols y Telefónica. La primera es líder mundial en algunos hemoderivados, su negocio se concentra principalmente en Estados Unidos (90% de sus ingresos) y su tamaño es muy reducido comparado con el resto de farmacéuticas mundiales. De la segunda, sus dos accionistas de referencia, La Caixa y el BBVA suman el 11,08% de su capital. La operadora tiene en su diversificación geográfica uno de sus principales atractivos, sobre todo Latinoamérica para gigantes como AT&T o las telecos chinas. Para las los chinos sería entrar en las dos mayores áreas comerciales del mundo como son la Asociación Transpacífico (TPP) http://bit.ly/1PeRGXn y la Unión Europea (UE), para la operadora norteamericana sería desembarcar por la puerta grande en el mercado europeo.

FUENTE: INFORME GOBIERNO CORPORATIVO DE DICHAS EMPRESAS

RANKING MUNDIAL POR CAPITALIZACIÓN BURSATIL DE OPERADORAS 31/3/2016 , FUENTE: BLOOMBERG

Si bien en el informe de FUNCAS se resalta que serían dos las compañías con más riesgo las que se encontrarían más expuestas a una OPA sobre las mismas, Grifols y Telefónica. La primera es líder mundial en algunos hemoderivados, su negocio se concentra principalmente en Estados Unidos (90% de sus ingresos) y su tamaño es muy reducido comparado con el resto de farmacéuticas mundiales. De la segunda, sus dos accionistas de referencia, La Caixa y el BBVA suman el 11,08% de su capital. La operadora tiene en su diversificación geográfica uno de sus principales atractivos, sobre todo Latinoamérica para gigantes como AT&T o las telecos chinas. Para las los chinos sería entrar en las dos mayores áreas comerciales del mundo como son la Asociación Transpacífico (TPP) http://bit.ly/1PeRGXn y la Unión Europea (UE), para la operadora norteamericana sería desembarcar por la puerta grande en el mercado europeo.

FUENTE: INFORME GOBIERNO CORPORATIVO DE DICHAS EMPRESAS

Un accionista que quisiera

entrar al accionariado de la operadora (de forma hostil sin lanzar una OPA,

sobre por ejemplo el 29% del capital, tendría que hacer un desembolso de unos 13.000 millones de euros, (con una

capitalización de unos 45.000 millones de euros actualmente). Esto frente a la última operación

corporativa que se ha lanzado en Estados Unidos es una cantidad insignificante,

ya que AT&T pagará si se le aprueba

por el regulador norteamericano FCC (Federal Communications Commission) 79.000

millones de euros por la multimedia Time

Warner. Los datos macro de Time Warner son los siguientes, tiene

unas ventas de unos 28.118 millones

de dólares, un EBITDA de 6.865

millones de dólares y una capitalización de unos 74.000 millones de dólares. A

la amenaza que pone de relieve FUNCAS

sobre los actores con capacidad de abordar dicha operación (telecos chinas o AT&T), habría

que añadir otros actores como son, los OTT´s. Estos disponen de una elevada liquidez para abordar este tipo de operaciones, como dije en el post del 7/09/2016 GUERRA

OTTs-TELECOS, NEUTRALIDAD EN LA RED Y LIBRE COMPETENCIA. Los GAFA (Google, Apple, Facebook,

Amazon) tienen suficiente musculo financiero para abordar una operación de este

tipo sin ningún problema, sin ir más lejos por ejemplo Apple tiene pendiente de repatriar a Estados Unidos

215.000 millones de dólares http://bit.ly/2bGYQZ3

,más que la capitalización bursátil de Telefónica, Vodafone, Orange y

Deutsche Telekom juntas. Uno de los motivos más atractivos aparte de la

diversificación geográfica que tiene Telefónica es su elevada capacidad de

generar ingresos (OIBDA), 11.414

millones de euros en el 2015, prácticamente

el doble que Time Warner.

Las empresas que en estos

momentos se están viendo sacudidas por la amenaza de una OPA hostil operan en

sectores maduros, son compañías que crean valor pero sin embargo no

capturan el mismo. Crear valor para una compañía no es sinónimo de

éxito, de hecho, algunos negocios pueden ser malos negocios, si su gestión

es deficiente o si se es un player más sin una ventaja significativa sobre el

resto. Un ejemplo de lo que digo es el siguiente. En

el año 2012 las líneas aéreas norteamericanas transportaron a millones de

pasajeros, generando unos ingresos de 160.000 millones de dólares. El

pasaje ese año tenía un precio medio que rondaba los 178 dólares, sin embargo

las aerolíneas solo recaudaron de beneficio 37 centavos por pasajero. Ese mismo

año Google ingreso por operaciones unos 50.000 millones de dólares, pero a diferencia de las aerolíneas, el

famoso buscador obtuvo un beneficio del 21% de dichos ingresos, es decir unos

10.500 millones de dólares. Esto supuso más de 100 veces el margen de beneficio que la industria aérea durante aquel año. Google refleja esta situación en su

capitalización bursátil, hoy vale tres veces más que la suma de todas las líneas

aéreas de Estados Unidos juntas.

Las

compañías durante el año 2016 se han visto favorecidas por unos bajos tipos de

interés para su financiación, lo cual les ha permitido realizar emisiones de

deuda asumiendo un coste muy por debajo de lo que lo hacían hace años, si a

esto unimos la compra de dicha deuda por parte del Banco Central

Europeo (Tapering) como ha sido en el caso de Telefónica, el escenario ha

sido de una cierta comodidad aun teniendo una elevada deuda. Según el informe

de FUNCAS la relación deuda/EBITDA en Telefónica es de 4,7 cuando el

ratio ideal para compañías en este sector está en el 2,3. La Junta General

de Accionistas celebrada el 12 de Mayo del 2015 en su memoria dice lo

siguiente: “El ratio de endeudamiento (deuda neta sobre OIBDA)

de los últimos 12 meses a cierre de diciembre de 2015 se sitúa en 2,91 veces.

El ratio considerando el cierre de la venta de O2 UK se situaría en 2,38 veces.”.

El término OIBDA, siglas en inglés de (Operative Income Before Depreciations and

Amortizations) beneficios operativos antes de depreciaciones y

amortizaciones, suele ser la misma magnitud que el EBITDA acrónimo de (Earnings Before Interest, Taxes, Depreciation, and Amortization) o

beneficios antes de intereses, impuestos depreciaciones y amortizaciones. El EBITDA es un indicador que da una medida

de los resultados de una compañía mucho más fiable que otros indicadores de beneficios o cuenta de

resultados de una empresa. La diferencia entre ambos términos está en que en el

OIBDA no se

reflejarían aquellos resultados de explotación, que puedan existir y que no

estén relacionados directamente con la actividad principal de la empresa. Para

algunos expertos como José Lizán

gestor de SICAVs de Auriga Sociedad de

Valores, cree que la operadora " tiene un problema de gestión

interna, entran muchos ingresos, pero se van a pagar deuda, ineficiencias

internas y una estructura de costes que no es eficiente. El dinero se queda

dentro de la compañía, en vez de ir a activos que den rentabilidad al inversor.

Telefónica necesita una reestructuración interna brutal y si el management

nuevo no la lleva a cabo, no es descartable que llegue alguien y haga esos

movimientos corporativos. A los niveles actuales, una operación de

reestructuración generaría valor, pues Telefónica no tiene un problema de

ingresos, sino de gastos. Tiene que hacer desinversiones para llegar al

objetivo de Deuda/OIBDA del 2,3 que tiene marcado y el tiempo para desinvertir

no es el mejor porque los compradores pueden presionarle sabiendo que necesita

vender". http://bit.ly/2h1DfJs

Hace

tres años se publicó en el diario El Mundo http://bit.ly/2hGt0yF que la operadora

norteamericana AT&T quería comprar Telefónica de forma

amistosa. Su valor en bolsa en la actualidad ha caído aproximadamente un

50% respecto al de 2012, quedándose en 45.000 millones de euros. El Gobierno ya

no dispone de la Golden Share, la famosa “Acción de Oro”

mediante la cual se impedía a una compañía o inversor extranjero la

adquisición de una compañía de un sector estratégico para la economía del país,

está perdió su vigor en el año 2006. Para Luis Padrón,

analista de Ahorro Corporación "aun sin esa figura puede haber

presión desde los estamentos públicos. ¿La razón? En su poder están

infraestructuras clave para las conexiones fijas y móviles en España.

Y se enmarca en

un mercado, el europeo (y el español), fuertemente regulado, ese sería uno de los

impedimentos. El otro tiene que ver con la deuda. Los 50.000 millones

de euros de pasivo acumulados que les ha obligado a tomar varias decisiones

difíciles en los dos últimos años, puede ser un lastre. Una potencial

compradora, ya sea parcial o total, tendría que asumirla. Pese a ello, hay analistas

que entienden que no tiene por qué ser un impedimento. Padrón es de esa

opinión: “No

es un problema; lo sería si no generara caja y no tuviera activos para vender”.

http://bit.ly/2hs6Dth

Otro

de los aspectos relevantes que resalta el informe de FUNCAS, es el

impacto que puede tener para la economía española la pérdida de españolidad de

dichas compañías. Con respecto a Telefónica se pone de relieve que la compra del operador pudiera desplazar el interés por seguir desarrollando las infraestructuras

necesarias para desarrollar tecnológicamente a España. El desarrollo actual que

tienen dichas infraestructuras sobre todo en lo que se refiere a la fibra óptica y el 4G, la hacen puntera a nivel europeo y mundial, esto podría verse truncado por

intereses más espurios, sobre todo si se tuviese el propósito de desmembrarla

en dos partes; los negocios con potencial crecimiento (Latinoamérica) y los

negocios maduros con fuerte generación de caja como por ejemplo el español. Los primeros serían muy apetecibles para

rivales del sector donde no tienen presencia en dichos mercados y los segundos

para empresas de capital riesgo.

Así pues el año 2017 será crucial para el sector de

las grandes empresas españolas, en el sector financiero están abocadas a una

nueva ronda de fusiones para abordar los problemas que existen en el sector

tales como: tipos de interés muy bajos, la actividad de la “banca en la sombra”

(shadow banking), y los nuevos actores que provienen del "fintech",

ya sean startup, unicornios o los GAFA (Google, Apple, Facebook, Amazon).

Por el lado de las telecomunicaciones será imprescindible capturar mayores ingresos

y valor dentro del sector, así como un mayor número de clientes, independientemente

del gasto o ARPU de los mismos, llevar la Ley de Moore a la cuenta de

resultados como dijo un alto ejecutivo en una presentación de su programa de

empresa, requiere ir de “De cero a uno" como dice Peter Thiel en su

célebre libro, para ello es necesario crear nuevos océanos azules donde no

este nadie para satisfacer una necesidad que el cliente requiera.

Un factor que es fundamental para reducir el riesgo de OPA será bajar el

endeudamiento, incluso aunque haya que sacrificar el pay out o dividendo como

sucedió en el año 2012 http://bit.ly/2iuCwSy

, ya que el mismo está lastrando el despegue bursátil al tener que destinar los

recursos de la compañía a cuestiones que no generan valor para el accionista o

inversores como pueden ser el pago del principal e intereses de dicha deuda.

Quiero recordar para terminar este post a un

visionario de la banca como fue José Ángel Sánchez Asiaín, fallecido el 31 de

diciembre. Este directivo fue un adelantado de su tiempo, busco en el crecimiento, la innovación y las personas una guía

para adelantarse al nuevo escenario al que se tuvo que enfrentar. Para los

directivos de hoy la situación no es fácil en dichas compañías, pero la

tarea que tienen encomendada requiere medidas drásticas atendiendo a criterios

de gestión directiva allí donde se ha observado que existe un agotamiento y los

resultados no son óptimos. El tiempo se acaba y los riesgos y amenazas latentes

pueden ser una realidad si se demora su resolución.

Ya lo dijo Warren Buffet; "Si estás en un barco con filtraciones crónicas que no se pueden arreglar, la energía que gastes en cambiar de barco será mucho más productiva que la que dediques a tapar las filtraciones".

No hay comentarios:

Publicar un comentario