Tesla, es una compañía de nuevo cuño en el mundo de la

tecnología que nace con el fin de acabar con dos de los sectores más longevos

de la economía tradicional, el negocio del petróleo y el sector automovilístico

que surgió al albur de dicho modelo energético Su visionario fundador Elon

Musk tenía la visión perfecta para acabar con uno de los problemas que

más está impactando en la sociedad actualmente, el cambio climático.

Sin embargo lo que en un principio parecía reunir unos ingredientes

prometedores en un negocio de largo recorrido, se ha truncado en una pesadilla,

debido en parte a una cruda realidad, como es el hecho de que las finanzas

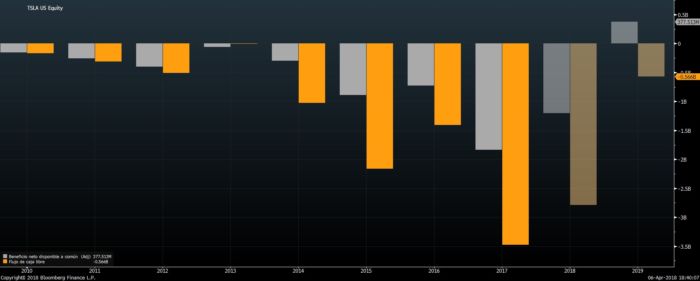

muchas veces pueden con los sueños que se trazan en un papel. En el último año, Tesla ha gastado cada segundo cerca de 110 dólares de

efectivo al segundo, eso son cerca de 400.000 dólares a la hora. La compañía ha iniciado una espiral de

gigantescas inversiones. De hecho, el efectivo que gasta la firma en concepto

de inversiones entre 2010 y 2017 se ha multiplicado un 31.000%.Tesla cuando salió a bolsa en el Nasdaq su primera sesión cerró a 19

dólares por acción, en la actualidad supera los 300 dólares por acción con

máximos –a mediados del año pasado– que rozaron los 400 dólares. Hace

unos días, la Comisión de Bolsa y Valores de Estados Unidos (SEC

por sus siglas en inglés) acusó de fraude al CEO de Tesla, Elon Musk,

tras anunciar en agosto en twitter que sacaría a Tesla de la Bolsa

sin una real intención de hacerlo y así engañar a sus inversores.

Evolución del flujo de caja libre y beneficios de Tesla.

Así fue como la

SEC presentó una demanda ante un tribunal de Nueva York,

afirmando que Musk se comportó de manera “temeraria”,

debido a que la publicación era falsa. Por su parte, Musk consideró

“que la acción fue injustificada” y aseguró sentirse profundamente triste

y decepcionado”. En un mensaje en su cuenta de Twitter posteriormente,

Musk ha tergiversado la denominación de la SEC (Securities

and Exchange Commision) para referirse a ella como “Shortseller

Enrichment Commision”, que se traduce como Comisión de

enriquecimiento a corto. En tono irónico, el directivo aseguró que el

regulador hace un trabajo "fantástico". Fue también en

dicha red social donde comenzaron los problemas de Musk con las

autoridades por sus declaraciones. El directivo y fundador de Tesla

aseguró que se planteaba excluir a la compañía de cotización, para lo que ya

contaba con la financiación necesaria. La acción del

fabricante de coches se disparó entonces para desplomarse unos días después,

cuando Musk se desdijo del plan inicial. Los contradictorios

mensajes provocaron demandas por parte de algunos inversores y la apertura de

la investigación por parte de la SEC, que termino con la sanción

de 20 millones de dólares y la obligación de dejar la presidencia de

dicha compañía a su fundador.

La U.S.

Securities and Exchange Commission popularmente conocida como SEC,

es una institución independiente del gobierno de Estados Unidos, está encargada

de vigilar el cumplimiento de las leyes federales del mercado de

valores, la regulación de las bolsas de valores y el mercado de opciones de

Estados Unidos. La SEC es un organismo

regulador y supervisor de los mercados financieros y tiene la responsabilidad

de hacer cumplir las leyes federales. Fue creada por

el Securities Exchange Act of 1934 para regular la industria de

valores. Tal y como se describe en la Investopedia

“Justo antes de Crash del 29, los bancos

comerciales fueron acusados de ser

demasiado especulativos en la era anterior a la era pre-depresión. Préstamos en mal

estado fueron emitidos a empresas en las que los bancos habían invertido, y los clientes se veían alentados a invertir en esas mismas

acciones. El espíritu del Exchange Act of 1934, fue abordar los

abusos del pasado”. Según su página

web, la propia U.S. Securities and Exchange Commission (SEC) asegura

que su principal función es la de proteger a los inversores y mantener la

integridad de los mercados de valores.

Para las

compañías extranjeras, los requisitos de información no son tan estrictos como

los requisitos para las compañías nacionales de Estados Unidos, que realizan

presentaciones regulares. Las compañías en las que menos del 50% de las acciones con derecho a voto están en

poder de inversores estadounidenses pueden ser elegibles. Una vez que una

empresa se considera no elegible para el estado de emisor privado extranjero,

debe presentar los mismos formularios que los declarantes regulares, como los

informes 8-K, 10-Q y 10-K, así como conciliar los estados

contables con los principios contables generalmente aceptados. (GAAP) las

normas. El registro al cual están obligadas a presentar a las

compañías extranjeras que cotizan en dicha bolsa de Nueva York (NYSE)

es el "FORM 20-F", con el mismo se

estandarizan los requisitos de presentación de informes de

las empresas con sede en el extranjero para que los inversores puedan evaluar

estas inversiones junto con las acciones nacionales. El formulario

a menudo contiene el informe anual de dicha empresa extranjera con datos

financieros. El Formulario 20-F se requiere de compañías extranjeras,

tanto compañías no estadounidenses como canadienses, cuyos valores se negocian

en los mercados de Estados Unidos.

Bajo las reglas

de la Bolsa de Nueva York (NYSE) , una

compañía también debe poner el informe a disposición de los accionistas a

través del sitio web de la compañía y informar a los accionistas que el informe

se ha publicado a través de un comunicado de prensa. También

existen otros requisitos, como la publicación en inglés de que los

accionistas pueden solicitar una copia impresa de los estados financieros

auditados, que recibirán en un plazo razonable de forma gratuita.

Si no se

presenta el Registro 20-F a la SEC en el período de

tiempo estipulado, la SEC tipifica las consecuencias y obligaciones a dichos

actos en la sección 802.01E https://bit.ly/2RJrJFh

Tanto en la Ley de Valores como en la Ley de

Intercambio, el Registro 20-F está destinado a ayudar a

estandarizar los requisitos de presentación de informes para que los

inversores puedan evaluar las acciones de las empresas con sede en el

extranjero junto con las acciones de las empresas con sede en los Estados

Unidos. En consecuencia, las revelaciones del Formulario 20-F

son muy similares a las requeridas por los emisores de Estados Unidos, los

cuales informan de detalles en dichos registros tales como: hechos

operativos clave, riesgos de mercado, gobierno corporativo y estados

financieros.

Sin embargo,

hay dos aspectos importantes a tener en cuenta, el primero es si un emisor

privado extranjero prepara los estados financieros de acuerdo con las normas de

contabilidad del país de origen o no conforme a las Normas

Internacionales de Información Financiera Internacional (IASB,

por sus siglas en inglés International Accounting Board Board),

también debe proporcionar una conciliación con los PCGA de los

Estados Unidos (principios de contabilidad aceptados). En segundo lugar, los

emisores privados extranjeros pueden divulgar la compensación ejecutiva en

forma agregada y no tienen que proporcionar una Discusión y Análisis de

Compensación.

El formulario

20-F se archiva y se muestra públicamente en el sistema EDGAR (Recopilación,

análisis y recuperación de datos electrónicos) de la SEC.

Las grandes

compañías cuando presentan sus memorias trimestrales y anuales, hacen mención

al pasivo financiero y su relación de equivalencia con el EBITDA, sin

hacer mención al conjunto de pasivo total que tiene dicha compañía con sus

acreedores. Sin embargo por extensión, se denomina el pasivo como

todo lo que debe la

empresa. Bajo las Normas Internacionales de Contabilidad,

un pasivo financiero “es todo aquel que incluye la obligación de un contrato, ya sea

respondiendo en efectivo o mediante otro activo financiero a una entidad o

empresa o mediante el intercambio de activos o pasivos financieros en

condiciones potencialmente desfavorables para la empresa; o un contrato que

pueda ser o que será liquidado que de ser un derivado, su liquidación no pueda

ser o no será mediante el intercambio de una cantidad fija a cambio de un número

fijo de sus propios instrumentos de capital, o de no ser un derivado, obligue o

pueda obligar a entregar un número variable de capital propio”.

Para las

grandes compañías europeas que cotizan en los mercados estadounidenses, el Registro

20-F ofrece una imagen “nítida” de su situación financiera y de todos los

riesgos a los que están expuestas. En concreto, en el sector de las

telecomunicaciones español, si nos fijamos en las tres grandes compañías de

nuestro mercado, Telefónica, Vodafone y Orange, que

cotizan en dicho mercando norteamericano, encontraremos el pasivo o

deuda total que arrastran las mismas en cuanto a obligaciones de

pago en los próximos años desglosado. En el caso de Telefónica, a

31 de diciembre del 2017, el Registro 20-F nos dice el pasivo total de

dicha compañía es de 81.074 millones de euros.

En el caso del

operador francés Orange al finalizar el año 2017, su pasivo

total alcanza la cifra de 90.012

millones de euros.

En el caso del

operador inglés Vodafone, a 31

de marzo del año 2018 su pasivo total alcanza la cifra de 73.603 millones de libras esterlinas, o

lo que es lo mismo 83.766 millones de euros.

Registro 20-F de

Vodafone 2017, página 30, https://bit.ly/2CGZanI

Con la aprobación

de la Ley de Reforma y Protección al Consumidor de los Estados Unidos

denominada Dodd-Frank, Wall Street

y las compañías que cotizan en dicho mercado enfrentan un gran desafío para

mantener programas de cumplimiento efectivos. Una disposición clave de la ley

permite que los denunciantes obtengan recompensas multimillonarias por

proporcionar a la SEC, información

original sobre presuntas irregularidades corporativas. Ante la perspectiva

de que cualquier fraude o falta en la conducta se convierta en un caso federal -posiblemente

incluso antes de que la propia compañía se entere del problema- la

mayoría de las compañías han iniciado una reevaluación de sus programas

internos de prevención del fraude y cumplimiento con un énfasis particular en la

adecuación de los informes internos, sus mecanismos e incentivos.

Muchas compañías han iniciado revisiones completas de sus códigos de conducta y

ética, procedimientos internos de denuncia y otros componentes de sus programas

de cumplimiento para evaluar si reducen adecuadamente el riesgo de violaciones.

También

se está motivando a los empleados, ejecutivos y directivos a denunciar

infracciones sospechosas que se cometen internamente en las etapas más

tempranas posibles. Ahora que el gobierno federal

estadounidense ha abierto un canal público de comunicación directa para

contactar con la SEC y que ha agregado un incentivo monetario para que los

empleados adopten ese enfoque, muchas compañías han fortalecido sus

programas de cumplimiento (compliance) y en este momento comienzan a

asegurar que su cultura corporativa alienta a los empleados a efectuar

denuncias cuando saben de algo que anda mal. Las compañías que promueven

programas de una cultura corporativa donde prime la conducta ética, donde se

fomenta la comunicación abierta y honesta, están demostrando un firme

compromiso con sus stakeholders.

Para terminar este post, decir que Elon Musk pasará a la historia como

el personaje que escribió el tuit más caro de la historia https://bit.ly/2ydfGbi

, su tuit significó que la compañía Tesla

perdiese en bolsa casi 20.000 millones de

dólares…Toda una proeza de lo que es realizar una pésima gestión.

Ya lo dijo Mark

Twain: “Es más fácil engañar a la gente, que convencerlos de que han

sido engañados”.

No hay comentarios:

Publicar un comentario