Decía el psiquiatra Karl

Augustus Menninger que: “Lo mejor que el psiquiatra puede hacer por

sus pacientes es encenderles la llama de la esperanza”.

Al jubilarse cierto fabricante de cosméticos, se le pidió que revelara el secreto de su éxito. Al principio rehusó; sin embargo, al festejar el cumplimiento de sus setenta y cinco años de edad, después de un poco de insistencia, decidió compartirlo. Afirmó: “Además de las fórmulas usadas por otros consultores de belleza, usé un ingrediente mágico: nunca les prometí a las mujeres que mis cosméticos las harían hermosas, sólo les di esperanza”.

Al jubilarse cierto fabricante de cosméticos, se le pidió que revelara el secreto de su éxito. Al principio rehusó; sin embargo, al festejar el cumplimiento de sus setenta y cinco años de edad, después de un poco de insistencia, decidió compartirlo. Afirmó: “Además de las fórmulas usadas por otros consultores de belleza, usé un ingrediente mágico: nunca les prometí a las mujeres que mis cosméticos las harían hermosas, sólo les di esperanza”.

Estos días se

pueden leer declaraciones en prensa de algún CEO responsable de una gran compañía de telecomunicaciones europea,

en

las cuales se vuelve a cargar

contra la Unión Europea por su “regulación asfixiante” contra las operadoras, achacándole una gran parte de

responsabilidad en la caída en bolsa

de estas empresas. Dichas declaraciones pronunciadas en el foro FT

ETNO Summit 2018, nos tiene que traer a la mente una seria y rigurosa

reflexión de si dicha regulación es la gran culpable de que las grandes operadoras europeas, Deutsche Telekom, Orange,

Telefónica y Vodafone, se encuentren en la difícil encrucijada por la que atraviesan. Dicha regulación, que se aplica a las operadoras y no a los

célebres OTT´s, Google, Amazon, Facebook, Apple, etc., lo que se conoce como "neutralidad en la red", ha producido un

grave quebranto en el mercado de las telecomunicaciones al solaparse sus servicios con el de las telecos. Dichos OTT´s utilizan las redes de telecomunicaciones sin tener que

pagar por la utilización de las mismas. Esta situación se ha convertido en un

“gap” difícil de superar para las telecos, máxime si se tiene en cuenta que el consumo de

datos crece de forma másiva año tras año.

La primera reflexión

para dicho análisis riguroso es observar la situación financiera, en

concreto el pasivo que atesoran y la capitalización bursátil. Con

dichas métricas se observa nítidamente la seria dificultad económica por la que

atraviesan. Las cuatro principales

operadoras europeas tienen una capitalización

bursátil conjunta de 188.037 millones de euros. Así mismo tienen un

pasivo o deuda total de 316.114 millones de euros. El desglose de

dicha capitalización y deuda de las diferentes operadoras es el siguiente:

Fuente: Memoria de las compañías e Investing.com

El ratio pasivo/capitalización bursátil en los principales operadores europeos es el siguiente, Telefónica tiene una deuda que es el 211% de su capitalización bursátil, Vodafone es del 182%, Deutsche Telekom es del 90% y por ultimo Orange tiene un ratio del 251%.

El ratio pasivo/capitalización bursátil en los principales operadores europeos es el siguiente, Telefónica tiene una deuda que es el 211% de su capitalización bursátil, Vodafone es del 182%, Deutsche Telekom es del 90% y por ultimo Orange tiene un ratio del 251%.

Si nos fijamos al

otro lado del charco en Estados Unidos, allí los tres principales operadores de

telecomunicaciones, AT&T, Comcast y Verizon, tienen una capitalización conjunta

bursátil de 605.200 millones de dólares (527.652 millones de euros). El pasivo

o deuda total de dichas operadoras alcanza los 680.479 millones de dólares (593.285

millones de euros).

Fuente: Memoria de las compañías e Investing.com

El ratio pasivo/capitalización bursátil en los principales operadores norteamericanos es el siguiente, AT&T tiene una deuda que es el 152% de su capitalización bursátil, Verizon es del 95%, y por ultimo Comcast tiene un ratio del 77% de su capitalización bursátil.

El ratio pasivo/capitalización bursátil en los principales operadores norteamericanos es el siguiente, AT&T tiene una deuda que es el 152% de su capitalización bursátil, Verizon es del 95%, y por ultimo Comcast tiene un ratio del 77% de su capitalización bursátil.

Por

contra si observamos las métricas que atesoran los principales OTT´s en cuanto a capitalización bursátil

y pasivo, observamos que la situación es diametralmente opuesta. Sus métricas son

las siguientes:

Fuente: Memoria de las compañías e Investing.com

El ratio pasivo/capitalización bursátil en los principales OTT´s es el siguiente, Apple tiene una deuda que es el 23% de su capitalización bursátil, Facebook es del 2%, Amazon es del 11% y por ultimo Alphabet (Google) tiene un ratio del 6,5%.

El ratio pasivo/capitalización bursátil en los principales OTT´s es el siguiente, Apple tiene una deuda que es el 23% de su capitalización bursátil, Facebook es del 2%, Amazon es del 11% y por ultimo Alphabet (Google) tiene un ratio del 6,5%.

Llegados a esta

situación, existen varias causas aparte de la regulación como dije al principio

de este post que son y han sido factores determinantes de la situación precaria

en la que se encuentran las operadoras de telecomunicaciones. La primera de

ellas es la inversión en I+D, la diferencia entre ambos actores es sideral. Según

el último ranking publicado por la Unión Europea https://bit.ly/2jdOfXb, los principales OTT´s, Alphabet,

Apple, Amazon y Facebook han invertido en él último ejercicio, 42.045 millones

de euros. Por contra las principales operadoras de telecomunicaciones han invertido los siguientes recursos:

Inversion en I+D de las principales operadoras

Inversion en I+D de las principales operadoras

La aparición de nuevos servicios han cautivado los gustos y costumbres de la población, ocasionando una migración masiva de dichos clientes hacia estos servicios. Esta situación ha generado un diferencial innovador de productos y servicios insalvable a favor de los OTT´s.

La aparición de nuevos servicios han cautivado los gustos y costumbres de la población, ocasionando una migración masiva de dichos clientes hacia estos servicios. Esta situación ha generado un diferencial innovador de productos y servicios insalvable a favor de los OTT´s.

Otra de las cuestiones fundamentales que han llevado a las compañías de telecomuniaciones a dicha situación han sido algunas decisiones estratégicas ejecutadas. Me voy a centrar por ejemplo en dos como botón de muestra en concreto, la inversión en los derechos del fútbol y los despliegues de redes de fibra óptica. Los derechos audiovisuales han hecho un agujero importante en las arcas de las compañías que optaron a la compra de los mismos. En España, en la primera subasta se recaudo un total de 3.150 millones de euros, eso fue lo que pagó Telefónica por disponer de todos los derechos https://bit.ly/2q0RXq2 Esta subasta resulto deficitaria como reconocieron las principales CEOs de las operadoras que los adquirieron en España, Vodafone, Orange y Telefónica. Pues bien, en la segunda subasta que se celebró este año por dichos derechos, se ha vuelto a las andadas después de ser calificados de "exuberancia irracional" por el CEO que adquirió los mismos. Su compañía pagó un total de 4.020 millones de euros https://bit.ly/2q0RXq2

En cuanto al despliegue de

la fibra óptica, España y sus compañías de telecomunicaciones han sido puestas

de modelo en cuanto a la cantidad de unidades de fibra desplegadas. Muchos han

sido los directivos que han afirmado que en España hay desplegadas más unidades

de fibra óptica que en Alemania, Francia, Gran Bretaña e Italia juntas. Este

despliegue ha tenido un coste económico de unos 15.000 millones de euros https://bit.ly/2ILxc8L para Telefónica. Según datos del 2º

trimestre del 2018 presentado por los cuatro principales operadores,

Telefónica, Vodafone, Orange y MasMóvil, tienen despliegues de fibra óptica que

totalizan 47.700.000 unidades desplegadas. Sin embargo el grado de ocupación de

dichas redes alcanza solamente el 19,78% en su conjunto, existe un total de 9.439.300 accesos en servicio. El despliegue por operadores individualmente y el porcentaje de ocupación

de cada una de dichas redes es el siguiente:

Si

el grado de ocupación de la red (FTTH) desplegada por Telefónica a 30 de junio

del 2018 era del 18,15%, eso significa que de los 15.000 millones de euros invertidos

en dicha red hasta la fecha, solamente 2.722,5 millones están generando

retorno a la inversión (ROI) , el resto, 12.277,5 están en "barbecho" improductivos. En el caso de Vodafone su

grado de ocupación es del 24,88% y Orange es del 20,18%.

Por

si fuera poco todo lo anteriormente descrito, existe otro problema preocupante

para dicha telecos europeas, es el contexto económico actual. La

mayoría de los principales estudios económicos, OCDE, FMI, Banco de España y

BCE

vaticinan una contracción en el crecimiento económico para los próximos

trimestres y la entrada en una crisis económica. El retorno del estancamiento con

inflación por las guerras comerciales; una deuda, soberana y privada, de 157

billones de dólares, el doble del PIB global; la revalorización del dólar que

ha zarandeado el mercado de divisas; sacudidas de volatilidad bursátil y alta

tensión en los mercados emergentes ennegrecen el futuro próximo de la economía

mundial. El Fondo Monetario Internacional (FMI) en su reunión de otoño, apuesta

por una crisis dentro de dos años. Hace un año, en su World

Economic Outlook de otoño, hablaba de que las potencias

industrializadas ya no tenían la liquidez monetaria y fiscal que usaron tras la

quiebra de Lehman Brothers para activar estímulos financieros y económicos.

Según su economista jefe,

Maurice Obstfeld, “hay nubarrones a la vista por la súbita debilidad de la

actividad, y porque la pérdida

de dinamismo ofrece muestras de un mayor desequilibrio de lo esperado”.

En

plena revolución digital 4.0, mediatizada por los cambios en las cadenas de

valor de las compañías, por los nuevos modelos de negocios, basados en

ecosistemas de consumo de dimensión global, la automatización, el Big Data y la

Inteligencia Artificial, la Administración Trump se ha embarcado

a tumba abierta en una guerra comercial. Medio año después de implantar las subidas arancelarias al acero y el aluminio, el FMI ha

puesto cifras a la traslación del “America,

first” de Trump sobre

la libertad de intercambios de bienes y servicios: 430.000 millones de dólares. Esto implica una pérdida de medio

punto de crecimiento en el PIB global. “El peligro de que se recrudezcan las tensiones comerciales también

creará efectos adversos en los activos y la inversión”,

profetiza el Fondo. En los analistas del mercado, se ha instalado la

convicción de que el clima inversor guarda demasiadas connotaciones similares a

las de 2007, antesala de la crisis del año siguiente.

Fuente: Banco de España

Fuente: Banco de España

Para Wells Fargo Wells Investment Institute, las últimas caídas bursátiles son un claro indicador del comienzo de una crisis financiera. A principios de septiembre, John Normand y Federico Manicardi, analistas de JP Morgan, avanzaron que sus modelos veían una pérdida de los valores bursátiles en Estados Unidos del 20% y un endurecimiento de las condiciones crediticias de 115 puntos básicos por las subidas de tipos de la Reserva Federal. Los inversores deberían prever para 2020 otra gran convulsión financiera. Conviene recordar que, en 2008, el índice S&P 500 se dejó un 54% desde sus máximos históricos. Por otro lado, las compañías globales denominan su deuda en dólares, y sus márgenes de endeudamiento han crecido en los ejercicios posteriores a la crisis de 2008. El principal problema al que se enfrentan actualmente son los vencimientos inmediatos, en la divisa norteamericana y con condiciones financieras más duras que las de apenas hace un año. Estas, se van de los mercados emergentes hacia países más industrializados. Un ejemplo de esto último lo hemos visto en países como Argentina y Turquía. A los gobiernos de dichos países les llega dicha factura a través de la balanza por cuenta corriente. En tiempos, además, de desequilibrios fiscales. Son los llamados “déficits gemelos” -presupuestarios y financieros- que han engordado en la práctica totalidad de los cuadros macroeconómicos nacionales. El propio Fondo se hacía eco de este viraje inversor. Entre 2009 y 2013 los mercados emergentes recibieron 4,5 billones de dólares -en pleno decoupling o desacoplamiento del ciclo de negocios de las potencias industrializadas, más débil y con episodios de números rojos-, aunque en 2016 y, sobre todo, en 2017, las fugas inversoras rebasaron los 250.000 millones, cada año. Desde que el dólar tocase fondo en el año 2016, su valor ha aumentado en más de un 9,3%. Esto ha generado graves dificultades a gobiernos y compañías en países emergentes que, hasta 2025, deben atender el pago de bonos y préstamos por un montante de 2,7 billones de dólares, el PIB de India, séptimo del mundo. La directora gerente del FMI, Christine Lagarde, alertó de dicha situación. “Hasta 100.000 millones de dólares están listos para la fuga” desde latitudes países emergentes, cantidad similar a la que huyó de estos mercados en la crisis del 2008.

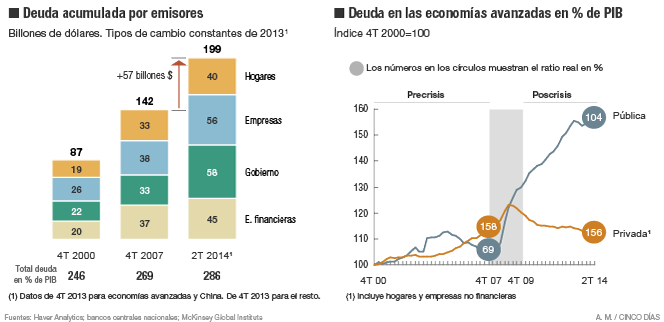

Por otro lado, las rebajas fiscales promulgadas por Trump han sido una gasolina perfecta, para una mayor disponibilidad de efectivo y poder gastar más consumidores y compañías. Sin embargo esto solo servirá para elevar la inflación, lo cual traerá consigo nuevas subidas de tipos para contener los precios y, con cierta seguridad, revalorizaciones del dólar y nuevos países que soliciten ayuda financiera como sucedió a Argentina. Por contra las rebajas fiscales seguirán aumentando los déficits fiscales, Estados Unidos está en niveles record. Desde el Tax Policy Center, “think tank” de Estados Unidos, se admite que los recortes fiscales conjuntos serán de 1.300 dólares en 2019, aunque apenas sitúa su ahorro real en los 850 dólares para la clase media. Es decir, los que ganan entre 50.000 y 87.000 dólares al año. Debido a la supresión de deducciones y exenciones en el código fiscal, en un país en el que cualquier gasto imprevisto o no corriente de 400 dólares al mes implica pedir un préstamo personal. Para las clases pudientes, el ahorro anual será de 32.510 dólares. Las arcas del Tesoro americano dejarán de ingresar 1,5 billones de dólares, la cuantía de la rebaja de rentas y sociedades, el déficit sobrepasa el 4,5% del PIB y la deuda supera los 18 billones de dólares, el tamaño de su economía. Para el economista Nouriel Roubini, el único gurú que vio venir la gran crisis de 2008, gran parte de los problemas que se atisban en el 2020 tienen que ver con el estado de efervescencia de la economía americana. Esto hará que la Reserva Federal continúe subiendo tipos hasta, previsiblemente, el 3,5% en 2020 y para que otros bancos centrales del mundo anglosajón, sigan su estela y encarezcan el dinero. Todo ello, a su juicio, mermará la liquidez en los mercados y propiciará escaladas de precios. Los bancos centrales se han quedado sin herramientas para luchar contra esta situación financiera que se atisba en el horizonte, al tener los tipos de interés próximos a cero, lo que reduce al mínimo la opción de poder estimular la economía. El endeudamiento es la principal amenaza sobre la economía mundial, la deuda soberana y privada de todo el mundo alcanzó los 182 billones de dólares (157 billones de euros), casi el doble de un PIB mundial que se cifra en 80 billones de dólares. Es una cifra histórica y un 60% más que el nivel alcanzado en 2007 antes de la crisis económica. A pesar de que las condiciones financieras durante estos últimos diez años han sido extremadamente favorables para rebajar la misma. Japón tiene una deuda del (239,2% de su PIB); Grecia (181,3% del PIB) y riesgo de que sus compromisos alcancen, en unas décadas, el 300% de su economía e Italia (132,6%) encabezan el ranking de deuda soberana, España ocupa el decimosexto puesto. Para dificultar más dicha situación, el petróleo, está alcanzando un precio preocupante, 80 dólares, UBS pronostica que podría alcanzar los 100 dólares el próximo año, con lo que la economía de Estados Unidos entraría en recesión. Sucesos como el caso del periodista Jamal Khashoggi pueden desencadenar una escalada en el precio del crudo si como parece los gobiernos occidentales promulgan algún tipo de sanción económica. Para Merrill Lynch Bank of America, sitúa el instante en el que el barril rebasará los 100 dólares en la segunda mitad del próximo ejercicio.

Fuente: Banco de EspañaPara Wells Fargo Wells Investment Institute, las últimas caídas bursátiles son un claro indicador del comienzo de una crisis financiera. A principios de septiembre, John Normand y Federico Manicardi, analistas de JP Morgan, avanzaron que sus modelos veían una pérdida de los valores bursátiles en Estados Unidos del 20% y un endurecimiento de las condiciones crediticias de 115 puntos básicos por las subidas de tipos de la Reserva Federal. Los inversores deberían prever para 2020 otra gran convulsión financiera. Conviene recordar que, en 2008, el índice S&P 500 se dejó un 54% desde sus máximos históricos. Por otro lado, las compañías globales denominan su deuda en dólares, y sus márgenes de endeudamiento han crecido en los ejercicios posteriores a la crisis de 2008. El principal problema al que se enfrentan actualmente son los vencimientos inmediatos, en la divisa norteamericana y con condiciones financieras más duras que las de apenas hace un año. Estas, se van de los mercados emergentes hacia países más industrializados. Un ejemplo de esto último lo hemos visto en países como Argentina y Turquía. A los gobiernos de dichos países les llega dicha factura a través de la balanza por cuenta corriente. En tiempos, además, de desequilibrios fiscales. Son los llamados “déficits gemelos” -presupuestarios y financieros- que han engordado en la práctica totalidad de los cuadros macroeconómicos nacionales. El propio Fondo se hacía eco de este viraje inversor. Entre 2009 y 2013 los mercados emergentes recibieron 4,5 billones de dólares -en pleno decoupling o desacoplamiento del ciclo de negocios de las potencias industrializadas, más débil y con episodios de números rojos-, aunque en 2016 y, sobre todo, en 2017, las fugas inversoras rebasaron los 250.000 millones, cada año. Desde que el dólar tocase fondo en el año 2016, su valor ha aumentado en más de un 9,3%. Esto ha generado graves dificultades a gobiernos y compañías en países emergentes que, hasta 2025, deben atender el pago de bonos y préstamos por un montante de 2,7 billones de dólares, el PIB de India, séptimo del mundo. La directora gerente del FMI, Christine Lagarde, alertó de dicha situación. “Hasta 100.000 millones de dólares están listos para la fuga” desde latitudes países emergentes, cantidad similar a la que huyó de estos mercados en la crisis del 2008.

Por otro lado, las rebajas fiscales promulgadas por Trump han sido una gasolina perfecta, para una mayor disponibilidad de efectivo y poder gastar más consumidores y compañías. Sin embargo esto solo servirá para elevar la inflación, lo cual traerá consigo nuevas subidas de tipos para contener los precios y, con cierta seguridad, revalorizaciones del dólar y nuevos países que soliciten ayuda financiera como sucedió a Argentina. Por contra las rebajas fiscales seguirán aumentando los déficits fiscales, Estados Unidos está en niveles record. Desde el Tax Policy Center, “think tank” de Estados Unidos, se admite que los recortes fiscales conjuntos serán de 1.300 dólares en 2019, aunque apenas sitúa su ahorro real en los 850 dólares para la clase media. Es decir, los que ganan entre 50.000 y 87.000 dólares al año. Debido a la supresión de deducciones y exenciones en el código fiscal, en un país en el que cualquier gasto imprevisto o no corriente de 400 dólares al mes implica pedir un préstamo personal. Para las clases pudientes, el ahorro anual será de 32.510 dólares. Las arcas del Tesoro americano dejarán de ingresar 1,5 billones de dólares, la cuantía de la rebaja de rentas y sociedades, el déficit sobrepasa el 4,5% del PIB y la deuda supera los 18 billones de dólares, el tamaño de su economía. Para el economista Nouriel Roubini, el único gurú que vio venir la gran crisis de 2008, gran parte de los problemas que se atisban en el 2020 tienen que ver con el estado de efervescencia de la economía americana. Esto hará que la Reserva Federal continúe subiendo tipos hasta, previsiblemente, el 3,5% en 2020 y para que otros bancos centrales del mundo anglosajón, sigan su estela y encarezcan el dinero. Todo ello, a su juicio, mermará la liquidez en los mercados y propiciará escaladas de precios. Los bancos centrales se han quedado sin herramientas para luchar contra esta situación financiera que se atisba en el horizonte, al tener los tipos de interés próximos a cero, lo que reduce al mínimo la opción de poder estimular la economía. El endeudamiento es la principal amenaza sobre la economía mundial, la deuda soberana y privada de todo el mundo alcanzó los 182 billones de dólares (157 billones de euros), casi el doble de un PIB mundial que se cifra en 80 billones de dólares. Es una cifra histórica y un 60% más que el nivel alcanzado en 2007 antes de la crisis económica. A pesar de que las condiciones financieras durante estos últimos diez años han sido extremadamente favorables para rebajar la misma. Japón tiene una deuda del (239,2% de su PIB); Grecia (181,3% del PIB) y riesgo de que sus compromisos alcancen, en unas décadas, el 300% de su economía e Italia (132,6%) encabezan el ranking de deuda soberana, España ocupa el decimosexto puesto. Para dificultar más dicha situación, el petróleo, está alcanzando un precio preocupante, 80 dólares, UBS pronostica que podría alcanzar los 100 dólares el próximo año, con lo que la economía de Estados Unidos entraría en recesión. Sucesos como el caso del periodista Jamal Khashoggi pueden desencadenar una escalada en el precio del crudo si como parece los gobiernos occidentales promulgan algún tipo de sanción económica. Para Merrill Lynch Bank of America, sitúa el instante en el que el barril rebasará los 100 dólares en la segunda mitad del próximo ejercicio.

Mientras

tanto, Europa tendrá un modesto crecimiento económico según el FMI,

del

2% este año, cuatro décimas por debajo de su previsión de

finales de 2017 y dos menos que su predicción de primavera. Existen una serie

de nubarrones que se ciernen sobre Europa y el euro, la primera, los efectos de la

guerra comercial de Estados Unidos contra sus socios, en especial, contra

Alemania, a la que culpa del deterioro de su déficit. La segunda, las difíciles

negociaciones sobre el Brexit. Y, en tercer lugar, el incierto futuro en Italia

de la coalición entre los neofascistas de la Liga Norte y el complicado arco ideológico

del Movimiento Cinco Estrellas. A todo esto hay que añadir también la

parálisis institucional en la que se encuentra la Unión Europea, al

no conseguir armonizar los criterios monetarios y económicos del euro,

que no lograron formalizarse en la última cumbre semestral, en junio pasado,

por el rechazo de los contribuyentes netos a la ambiciosa agenda de

transformaciones diseñada por la Comisión Europea y apoyada por Francia.

Así

pues, el incierto panorama económico que se atisba en el futuro próximo no va

a ser un revulsivo para el sector de las telecomunicaciones en Europa, el cual

se encuentra en una encrucijada si observamos sus balances financieros.

Como decía el psiquiatra Menninger al principio de este post, hay que abrir

un rayo de esperanza a aquel que afronta dificultades. Sin

embargo, para que el mismo penetre y se refleje en el estado de ánimo de las

personas que integran dichas compañías, hay que tener esperanzas, y estas

solo se observarán sobre hechos y acciones concretas que vislumbren la salida

del túnel en el que se encuentran dichas compañías… Cuestión que de momento no

se percibe.

Ya lo dijo William

Faulkner: “No se puede nadar hacia nuevos

horizontes hasta no tener el coraje de perder de vista la costa”.

No hay comentarios:

Publicar un comentario