Se

acaba de publicar por parte de Barlovento Comunicación las métricas

de audiencia del mes de abril de este año. Telecinco con el (14,1%) es líder

por séptimo mes consecutivo.

El

ranking de cadenas y liderazgos queda de la siguiente forma:

T5

(14,1%) LÍDER POR OCTAVO MES CONSECUTIVO. LE SIGUEN A3 (11,7%), LA1 (9,4%),

TEMATICAS PAGO (8,5%), AUT (8,2%), LA SEXTA (7,5%), CUATRO (5,1%), FDF (2,7%),

LA2 (2,6%) Y NEOX (2,5%), ENTRE LAS DIEZ PRIMERAS.

Los

liderazgos por targets se reparten de la siguiente manera:

Telecinco

es líder en mujeres, en los mayores de 25 años en adelante y en el “Target Comercial”. Por su parte, Antena

3 es la cadena líder en hombres, las Temáticas de Pago en jóvenes de 13 a 24

años y Clan, la cadena favorita para los niños de 4 a 12 años (16,0%).

En

cuanto al desglose por regiones:

Telecinco

lidera en Andalucía, País Vasco, Galicia, Madrid, C. Valenciana, Canarias,

Asturias, Baleares, Murcia y “Resto”, mientras que Antena 3 es líder en

Castilla La-Mancha y Aragón y La1 en Castilla y León. La autonómica TV3 es

líder en Cataluña.

Por

franjas horarias y días de la semana lideran:

Telecinco es líder en la mañana, la tarde,

el “Prime-Time” y el “Late-Night”.

Antena 3 ocupa la primera posición en la

sobremesa.

Y las Temáticas de Pago son la opción más

vista en la madrugada.

Por

días de la semana:

Telecinco es la cadena líder lunes,

miércoles, jueves, viernes y domingo.

Antena 3 lidera los martes.

Las Temáticas de Pago son líderes los

sábados.

EL

CONSUMO TOTALIZADO DE ESTE MES ES DE 3

horas y 53 minutos DIARIAS POR PERSONA, -8 MINUTOS QUE EL MES DE Abril DEL

AÑO PASADO.

El

consumo en Lineal es de 225 minutos (el 97% TTV) y el Diferido* suma 7 minutos

(el 3% TTV), que representa 233 minutos por espectador y día (3 horas y 53

minutos).

Por

targets, los que más tiempo dedican al día a ver la televisión son las mujeres

(4 horas y 10 minutos de promedio) y los mayores de 64 años (con 6 horas y 8

minutos de media por persona al día).

El

tiempo de consumo diario de los espectadores que ven cada jornada la televisión

es de 5 horas y 11 minutos al día, -5* minutos que el mismo mes del año pasado.

En

cuanto a la cobertura televisiva, 32,1 Mill. de españoles contacta diariamente

con el medio televisivo, que representa el 71,3% de la población. Además, en el

acumulado mensual la cobertura alcanzada es de 43,8 Mill., que representa el

97,3% de la población total que ha visto al menos un minuto la televisión. Por otro

lado, de los 45,1 Mill. de espectadores potenciales como universo de consumo,

1.224.000 de personas no han sintonizado ni un solo minuto con la televisión en

este último mes, estos “telefóbicos” representan el 2,7% del total.

Por grupos televisivos, Mediaset ocupa

la primera posición en el ranking de grupos empresariales con el 28,0% (–0,2)*.

Atresmedia, en segunda posición, firma el 26,7% (–0,2).

El Grupo RTVE suma el 15,4% (+

0,3), mientras que FORTA consigue el 8,0% (– 0,3), Grupo Vocento el 3,1% (+0,2)

y Unidad Editorial registra el 2,7% (– 0,1).

Los dos grupos de comunicación principales (Mediaset y Atresmedia)

concentran el 54,7% del mercado de la audiencia (+0,4).

Las tres grandes cadenas, La1, Telecinco y Antena3, suman el 35,2% de

cuota (–0,6).

La TV Privada suma el 70,9% de cuota de pantalla (–0,2), mientras que TV

pública firma el 23,5%.

El conjunto de las autonómicas

promedia el 8,2% de cuota de pantalla (-0,3).

*El ránking de autonómicas por cuota

de pantalla está encabezado por TV3 (13,5%), TVG (9,8%), ARAGON TV (8,8%), ETB2

(8,5%), C.SUR (7,6%), CMM (6,2%), TVCAN (5,6%), TPA (5,5%),C.EXT.TV (5,4%) y TELEMADRID (4,9%).

*Las Autonómicas Privadas firman el 0,4%,

mismo dato que el mes anterior.

*La 7 (CyL) (1,2%) continúa como la

cadena más vista en este grupo, seguida de La 8 (CyL) (0,9%) y 8TV (CAT)

(0,5%).

El conjunto de Temáticas de Pago

promedia el 8,5% de cuota de pantalla (+0,1).

*Las Temáticas de Pago son la opción

más vista en la franja de madrugada con el 13,1 % de cuota de pantalla.

*El ranking de cadenas de este grupo

está conformado por BEIN LIGA (0,7%),

FOX (0,4%), AXN (0,3%), TNT (0,3%), MOVISTAR LIGA DE CAMPEONES (0,3%), CANAL

HOLLYWOOD (0,2%), MOVISTAR PARTIDAZO (0,2%), CALLE 13 (0,2%), #0 (0,2%),

NATIONAL GEOGRAPHIC (0,2%) y FOX LIFE (0,2%).

*De todo el consumo televisivo en la

modalidad de pago, el 36,9% corresponde a TV’s que emiten solo en la TV de

Pago. El restante 63,1% es el visionado de TV’s en Abierto que se ven a través

de TV de Pago, el 56,7% corresponde a cadenas en Abierto Nacionales y el 6,4% a

las Autonómicas.

El consumo de La TV de Pago FIRMA el

26,1% de cuota de pantalla (+ 0,1).

El consumo televisivo por Sistemas

de Distribución* se ha repartido de la siguiente manera:

*TDT: 73,9% (-0,1).

*IPTV: 13,8% (repite resultado).

*Cable: 9,1% (+0,1).

*Satélite Digital: 2,3% (-0,1).

*“Otros”: 0,9% (+0,1).

Las regiones donde el sistema IPTV

logra una mayor cuota son Madrid y Canarias. Por su parte, la implantación del Cable destaca en Asturias

y País Vasco y el Satélite Digital en Asturias y Madrid.

La emisión más vista del mes

corresponde a ‘EL DEBATE EN RTVE (22-abr-19): 7.246.000 y 35,8%’ (La1).

Emisiones simulcast:

El Debate Atresmedia (2 cadenas –

23/04/2019): 9.477.000 espectadores Y 48,7% DE CUOTA.

El Debate RTVE (11 cadenas –

22/04/2019): 8.886.000 espectadores y el 43,8% de cuota.

Ranking emisiones por géneros de

programación*:

PELÍCULA: ‘MULTICINE / EN LA CASA EQUIVOCADA’ (A3, 27-abr) –>

2.043.000 y 17,2%.

SERIE: ‘LA QUE SE AVECINA’ (T5, 24-abr) –> 3.188.000 y 22,6%.

INFORMATIVO: ‘EL DEBATE EN RTVE’ (La1, 22-abr) –> 7.246.000 y 35,8%.

CULTURAL: ‘LA GRAN NOCHE DE LA QUE SE AVECINA’ (T5, 24-abr) –>

2.913.000 y 15,7%.

ENTRETENIMIENTO/CONCURSO: ‘SUPERVIVIENTES EXPRES’ (T5, 25-abr) –>

4.363.000 y 24%.

DEPORTES: ‘LA SEXTA NOTICIAS: JUGONES’ (LA SEXTA, 22-abr) –>

1.028.000 y 7,9%.

ANIMACIÓN: ‘LOS SIMPSONS’ (NEOX, 07-abr) –> 604.000 y 4,9%.

*Según catalogación de Kantar,

emisiones de más de 10 minutos de duración. El ranking oficial de emisiones de

Kantar está referido a cadenas individuales.

Los informativos de Antena 3 son los

más vistos por décimo mes consecutivo en la ponderación de las ediciones de

sobremesa y noche.

*Antena 3 es la más vista en la sobremesa y noche de lunes a domingo

(audiencia media).

*Antena 3 es líder en la sobremesa de lunes a viernes y en fin de semana

(audiencia media).

*Telecinco líder en los informativos de noche de lunes a viernes

(audiencia media).

*En los informativos de noche de fin de semana se produce un empate

técnico entre Telecinco y Antena 3 (audiencia media).

*En el concepto “simulcast”

(La1+24 horas) también es líder Antena 3, en la ponderación de las dos

ediciones.

* Se considera empate técnico cuando

la diferencia es menor a una décima de ráting, que equivale a 45.071 espectadores.

ranking ediciones

informativas_Abril-2019_Barlovento Comunicación

La

audiencia social ha sido de 13,1 millones de tuits sobre programas de

televisión*

El ránking de cadenas por número de tuits

está encabezado por A3 (27,2% del total), La1 (24,1%) y T5 (20,4%).

En este último mes, los programas de

televisión que han contado con más presencia en la red social de Twitter son

“EL DEBATE ATRESMEDIA” (A3), “DEBATE ELECCIONES 2019” (La1) y “GH DUO” (T5).

Los programas de género Información agrupan

el 65,4% de los “tuits”, seguido del Entretenimiento con el 23,4% del total

analizado.

*Total de

cadenas monitorizadas por Kantar en el periodo. Kantar monitoriza 24/7 en las

cadenas en abierto, en las cadenas de PAGO solo se monitoriza el prime time.

Datos a 29 de abril de 2019.

Los apuntes

de publicidad de este mes este mes registran 178.317 Grp’s 20’’ en el total de

la actividad publicitaria de las 2.509 campañas en activo.

El spot más

visto corresponde a la campaña “SSANGYONG/GAMA SUV” en T5, con 84 Grp’s 20’’

(‘SUPERVIVIENTES’, 25 abril).

Los

primeros puestos por los distintos atributos publicitarios son:

*CAMPAÑA: “DENTIX/CLINICA DENTAL” con 1.744

Grp’s 20’’.

*ANUNCIANTE: “PROCTER & GAMBLE

ESPAÑA,S.A.” con 6.215 Grp’s 20’’.

*MARCA: “L’OREAL” con 2.976 Grp’s 20’’.

*SECTOR: ALIMENTACION con el 16% de la

presión publicitaria

El informe de Barlovento

del mes de abril vuelve a poner a Telecinco como la compañía con más cuota de

pantalla o share de las que compiten en dicho mercado. Es importante reseñar el

crecimiento nulo que registra el modelo de televisión IPTV de las

operadoras. En el resto de tecnologías

el crecimiento o descenso es mínimo, por lo que el crecimiento de ingresos también

tendera a ser mínimo si tenemos en cuenta que ha caído la audiencia en 5

minutos con respecto al mismo mes del año pasado. Existen toda una serie de

indicadores que ya avanzan una ralentización de la economía, lo cual afectará a

los ingresos de dichas compañías como son es por ejemplo la publicidad. El

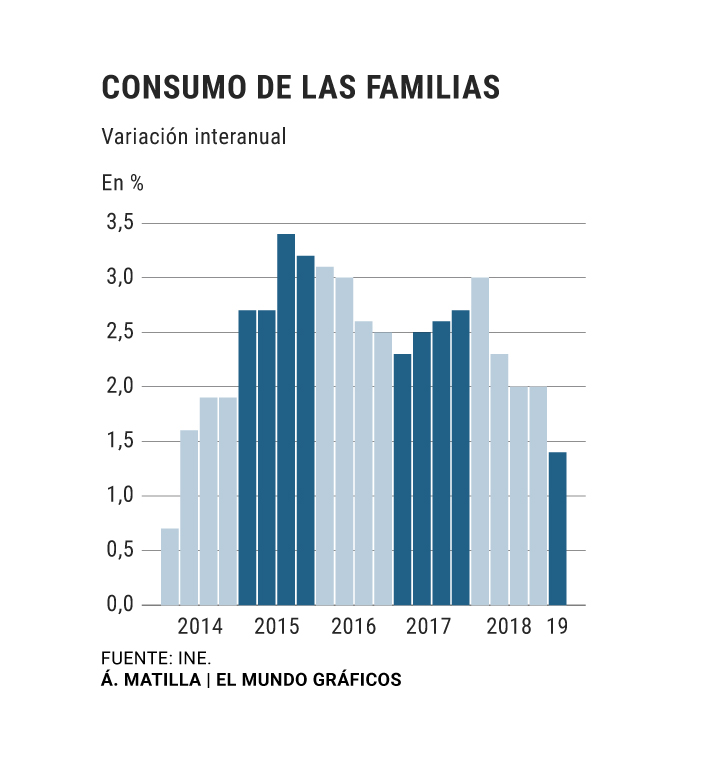

consumo de las familias se desacelera, crece menos que en los últimos cinco

años. El crecimiento del 1,4% en

términos interanuales, supone el peor dato desde el primer trimestre de 2014,

año en el que la economía apenas comenzaba a salir de la crisis.

Si bien el gobierno niega

la desaceleración que han adelantado el Fondo Monetario Internacional (FMI) o el

Banco de España y, de hecho, los datos del mismo INE muestran que el

Producto Interior Bruto (PIB) no sólo no decreció sino que se aceleró durante

el primer trimestre del año. En concreto, la economía repuntó una décima en

términos intertrimestrales, hasta el 0,7%, y el ritmo anual alcanzó el 2,4%, lo

que supone también una mejora de una décima. Pero las previsiones del FMI y

del Banco de España dibujan un panorama muy diferente. Ambos

organismos sostienen que la economía española debe afrontar una inminente

ralentización, y la estimación del Fondo es que el año que viene el PIB crezca

por debajo del 2% por primera desde, también en este caso, 2014.

Ante esta situación, o simplemente porque después de muchos años tirando del

crecimiento ya no dan más de sí, el consumo de las familias y el conjunto de

la demanda interna están dando signos evidentes de agotamiento con lo que dicha

situación puede afectar al mercado televisivo, los próximos meses nos

irán mostrando las métricas la situación de la economía española.

Ya lo dijo Gilbert Cesbron: “La televisión nos proporciona temas sobre los que pensar, pero no

nos deja tiempo para hacerlo”.

No hay comentarios:

Publicar un comentario