Un estudiante durante un curso en la Universidad, el profesor le hizo un examen sorpresa.

El estudiante era aplicado y contestó rápidamente todas las preguntas, hasta que llegó a la última: "¿Cuál es el nombre de la señora que limpia los baños?”

Pensó que seguramente se trataba de algún tipo de broma. Él había visto muchas veces a la mujer que limpiaba los baños. Ella era baja, morena, como de cincuenta años, pero ¿cómo iba a saber su nombre?

Entregó su examen, dejando la última pregunta en blanco.

Antes de que terminara la clase, le preguntó al profesor si la última pregunta contaría para la nota del examen.

"Ciertamente.", contestó profesor. "En su vida profesional Ud. conocerá muchas personas. Ellas son importantes para que la sociedad y el país funcionen. Merecen su atención y respeto, aunque solo le sonría o le diga ¡hola!"

Nunca olvidó esa lección. También averiguó que su nombre era María.

El 4 de noviembre Telefónica presentará las cuentas del tercer trimestre del 2021. En dicha presentación podremos observar el devenir de la gestión que tantas suspicacias levanta entre los inversores en los mercados bursátiles, si uno observa lo que está sucediendo con su cotización. Todos los días nos encontramos con algún análisis que ponen en dudas las previsiones futuras de la compañía, el ultimo ha sido Barclays https://bit.ly/3vFJIRo , el cual recomienda infraponderar y fija su precio en 3,40 euros por acción. Los dos primeros trimestres de este año han venido marcados por la reducción de ingresos, del primer trimestre bajaron hasta los 10.340 millones de euros, un 9% menos que en el mismo periodo de 2020 https://bit.ly/3b5PH8x En el segundo trimestre la cifra de negocio alcanzó 9.964 millones de euros, un 3,6 % menos que en el mismo trimestre del año pasado https://bit.ly/3EcbGXX Sin embargo, se presentó un beneficio récord 7.743 millones de euros al computar en dichas cuentas la venta de activos, entre los cuales se incluía el 50.01% de Telxius. Esta operación está dentro de los activos como vengo diciendo que están sujetas a la aprobación del consejo de ministros, como en su día lo fue Naturgy o como hoy recoge la prensa con el intento de Vivendi por ampliar su participación en PRISA hasta el 29,9% https://bit.ly/3B9KS8U En el caso de la operadora desde el anuncio de venta de dicho activo el 13 de enero no ha habido ningún BOE que recoja dicha autorización para la venta.

Pero sin lugar a duda, quien está manteniendo una posición más certera con lo que está sucediendo a la operadora es Barclays. El lunes 25 de octubre a escasos días de la presentación de resultados, el banco inglés hace una foto de lo que sucede dentro de la operadora que es quizás la más realista efectuada hasta el momento en muchos de los aspectos que hay que valorar. Las previsiones de dicho banco dicen que Telefónica sufrirá un recorte en el OIBDA de España e ingresos y OIBDA en Brasil que será compensado por ingresos de operaciones de enajenación como es la venta de la división de El Salvador. La compañía ha tenido en cuenta la depreciación del real para empeorar sus previsiones de negocio en Brasil un 0,5% este año y un 1,5% y un 1,9% para los dos siguientes, mientras que en el caso de España pronostica caídas del 0,9% para 2021 y el 1,2% para 2022 y 2023. El informe, no obstante, recalca que la aportación de Cancom, rebautizada como Telefónica Tech UK&I, y la venta de la unidad de El Salvador compensan estos recortes de ingresos y las previsiones en general de la firma. Barclays ha retocado el resultado operativo antes de amortizaciones y depreciaciones subyacente (Oibda subyacente) de Telefónica y prevé que alcance los 3.000 millones de euros este trimestre, mientras que la cifra de los ingresos la ha fijado en 8.900 millones de euros. De cara al ejercicio completo, el banco prevé un beneficio neto de 12.580 millones de euros y 10.169 millones de euros de beneficio atribuido a la sociedad dominante para la compañía presidida por José María Álvarez-Pallete. El Oibda ascendería a 12.580 millones de euros y los ingresos a 38.281 millones de euros.

Desde la llegada del presidente actual, la caída en los ingresos en estos últimos años alcanza los 13.755 millones de euros si se cumplen las previsiones del banco inglés. Entre las métricas que analiza Barclays se encuentra la evolución de clientes en España: negativa en caso de las líneas fijas (que pasarían de 8,43 millones de líneas a 8,08 millones) y positiva en el de las líneas móviles, que crecerían en 100.000 hasta 2023 para llegar a 18,89 millones. Asimismo, el banco prevé que la banda ancha comercial se resienta también en unas 100.000 líneas para quedar en 8,36 millones de accesos. La entidad también prevé una reducción sostenida de deuda neta en los próximos años hasta unos múltiplos de 2,5 veces el Ebitda. Barclays mantiene su precio objetivo en 3,4 euros, un 10,5% menos que el precio actual de la acción y casi un 25% por debajo del consenso de mercado de Bloomberg. Se trata de la segunda estimación más bajista con Telefónica tras Jefferies y el banco lo basa en la dura competencia en España y el ambiente macro en Latinoamérica más allá de Brasil. Barclays asegura que, aunque las últimas ventas reducirán el apalancamiento, este seguirá siendo alto para una compañía de la que no esperan un crecimiento orgánico significativo. El banco además da cabida a un escenario positivo en el que se produjera una mayor consolidación en el mercado español y la compañía monetizara la fibra óptica en España a un mayor valor del contemplado por el banco donde la acción, si acompañara la evolución económica latinoamericana, podría subir a 5,47 euros. En el lado opuesto, un continuo empeoramiento de la situación en Latinoamérica y el entorno competitivo en España podrían llegar a depreciar el precio objetivo de la acción hasta 2,36 euros https://bit.ly/3px8AK5

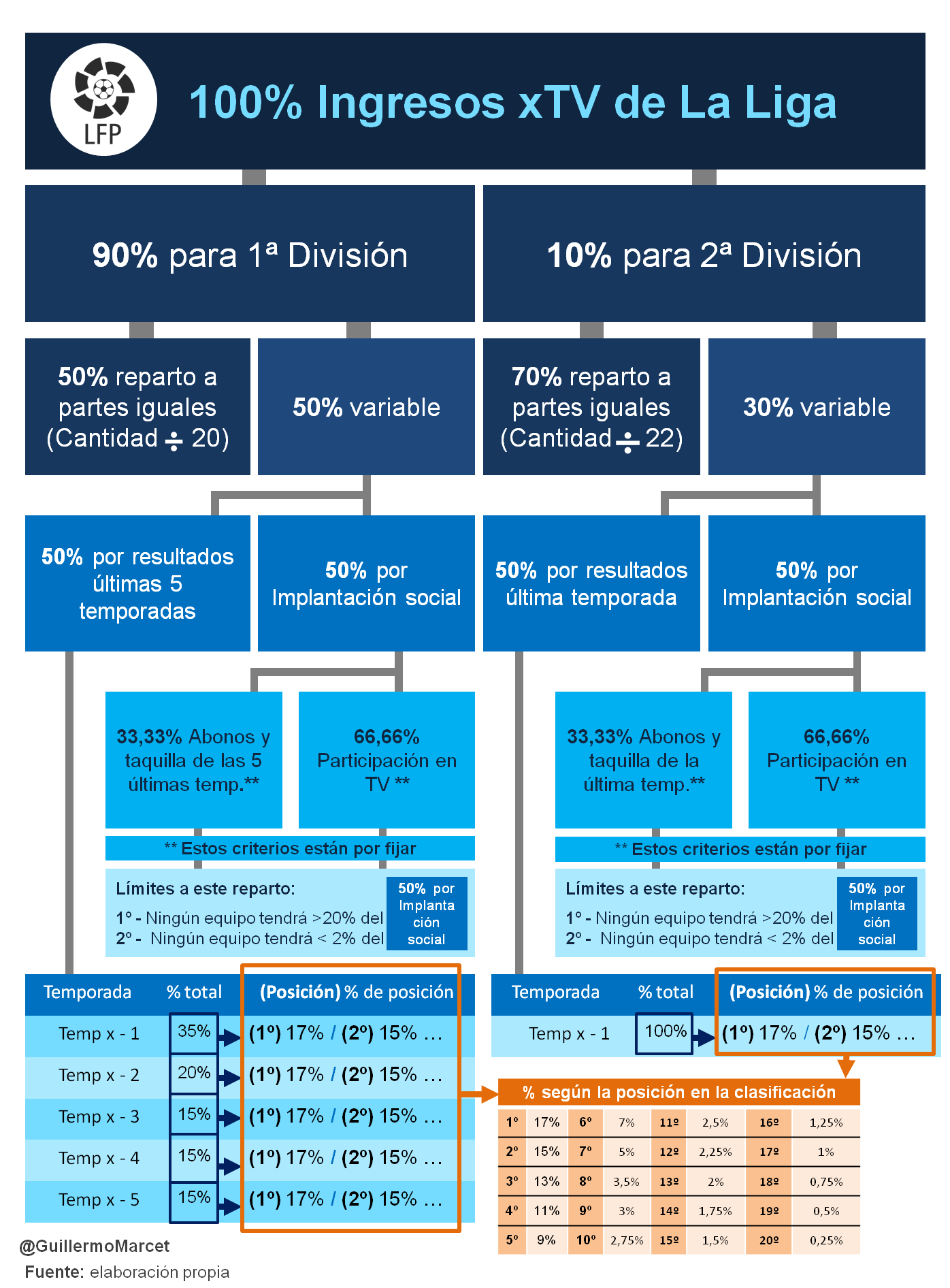

Dichas previsiones están ancladas en los datos presentados en junio de 2021 por la división española, Telefónica perdió casi 180.000 líneas de banda ancha fija en dos años mientras el Grupo Masmóvil crecía en 800.000 líneas. En líneas móviles Telefónica se ha dejado más de 230.000 abonados en dos años. Y Movistar+ apunta una preocupante caída interanual de 252.000 clientes de TV https://bit.ly/3pBH2mI La división española tiene serios problemas y las cifras conocidas hasta el momento, corroboran dicho hecho si tenemos en cuenta que la división española supuso el 28,78% de los ingresos del grupo en el año 2020. Otra cuestión importante que sucederá a futuro es el aumento de pago por utilización de activos (leasing back), que se han realizado con el fin de hacer caja pero que son imprescindibles para poder prestar los servicios que realiza la operadora. Un ejemplo de ello son las torres de telefonía móvil o los activos de fibra en los diferentes mercados en el que esta la operadora. Dicha acción lastrará a futuro las cuentas de la operadora al no tener nuevos ingresos que compensen el pago de los alquileres. Frente a esta situación de estar fuera del mercado como sucede en la división española, se lanzan ofertas a la desesperada como recoge la prensa con el fin de evitar el drenaje que viene sufriendo en las cifras de portabilidad, mes tras mes, sin embargo, dicha situación lo único que reflejará es la caída de márgenes a la que está expuesta la operadora en un momento que no ha sido capaz de estructurar una alternativa a la deriva que ha ido tomando el mercado. Prueba de ello, es que todavía se sigue suspirando por los derechos del fútbol de la próxima subasta que se efectuará en las próximas semanas, pese a que lo que ha demostrado dicho contenido es que no ha servido para nada en cuanto a fijar nuevos negocios e ingresos pese a invertir más de 1.300 millones de euros al año. Por lo que nos cuentan los medios de comunicación https://bit.ly/3bbNIzM parece que para la operadora se le acabo la exclusividad porque el señor Tebas parece que quiere maximizar un negocio que languidece como atestiguan las cifras de personas que pagan por dicho contenido (poco más de 2.500.000 abonados). Sin embargo, para los responsables de LaLiga el fuerte incremento del negocio durante estos últimos años le ha permitido a la alta dirección de esta organización, con Javier Tebas a la cabeza, elevar un 31% sus salarios en la temporada 2019-2020 hasta los más de 6,3 millones.

Mientras todo lo anterior sucede, el 14 de septiembre se anunciaba en El Diario Montañés de un acuerdo entre Adamo y Telefónica para que la segunda pueda usar su huella de cobertura FTTH para llegar a los hogares sin cobertura de la red de fibra propia de Telefónica. El acuerdo es inédito, ya que Telefónica no ha tenido interés hasta la fecha en redes de terceros para evitar su propio despliegue. La noticia extendida tras el muro de pago habla de movimiento de calado para ganar eficiencia con un acuerdo que tiene efecto en todo el territorio nacional, sin aportar más detalles específicos. Gracias a él Telefónica tiene acceso a la huella de Adamo, que actualmente llega a 1,8 millones de hogares. Para más inri el operador Adamo fue vendido al 'private equity' francés Ardian por más de 1.000 millones de euros. Adamo es la plataforma líder de fibra hasta el hogar (FTTH) en España de acceso abierto, centrada en zonas rurales de España. Con una red única en todo el territorio nacional, la compañía proporciona servicios móviles y de banda ancha fija a alrededor de 250.000 clientes minoristas y mayoristas. Adamo fue pionera en la prestación de servicios de banda ancha de 1 Gb/s mediante fibra en el mercado español. La compañía, que cuenta con una plantilla de 300 personas, tiene un marcado enfoque al cliente y ofrece servicios de elevada calidad y capacidad a precios altamente competitivos. Dicha cifra es muy inferior a lo que Telefónica paga por ejemplo, por los derechos del fútbol por año, permitiendo si se hubiese adquirido por Telefónica ampliar su liderazgo en el mercado de fibra en un área en la que todavía existe recorrido como es la zona rural. Esta situación es un fiel reflejo de lo que sucede con respecto a la capacidad financiera por la que atraviesa la operadora, otro ejemplo de dicha situación se publicaba en un diario el 22 de octubre, “Liberty y Telefónica se abren a dar entrada a un socio en la red de Virgin Media O2” https://bit.ly/3b7YCq3

Los resultados del tercer trimestre todavía se pueden ver no impactados por la desconfianza que empieza a surgir en los mercados por la salida de la crisis del Covid-19, probablemente los del cuarto trimestre tengan mayor impacto a dicha circunstancia. Lo que parece evidente, es que este año no va a ser un buen año para la operadora, por mucho que se diga desde el equipo directivo y algunos medios de comunicación. Telefónica está inmersa en un laberinto de mercado como es el español, donde existe una competitividad feroz marcada por el bajo coste y donde no se atisba que este hecho vaya a cambiar próximamente. Por otro lado, en los próximos trimestres a escala global lo que nos anticipan los institutos y organizaciones económicas europeas y mundiales como son; la OCDE, el Banco Central Europeo, FMI o el Banco de España, es un crecimiento de la inflación y un problema con los suministros que puede impactar en los costes de las compañías, detrayendo parte del crecimiento que se esperaba con la puesta en marcha de los fondos europeos https://bit.ly/3vNiwA1 Los resultados que se publicarán el próximo 4 de noviembre servirán para constatar, algo que se viene observando desde los últimos cinco años, es el declive en el que está inmersa la compañía sin que de momento exista nada que haga pensar en una salida del callejón al que se la ha llevado.

Para terminar el post, hay que decir que al contrario de lo sucedido con el profesor del principio que sirvió para orientar en el alumno donde fijar la atención, en la operadora esa figura no existe, salvo las frías cifras y métricas que nos revelan lo que está sucediendo. La cuestión es… Por cuanto tiempo.

Ya lo dijo Haruki Murakami: “Ser bueno o malo, ser hábil o torpe: en realidad, no importa. Lo único importante es prestar atención”.

No hay comentarios:

Publicar un comentario