Lograr que el 94% del mundo conozca tu marca pareciese misión imposible, pero esto fue exactamente lo que logró Coca-Cola. Sus inicios se remontan a 1886, cuando el farmacéutico John S. Pemberton se propuso crear un jarabe capaz de aliviar los problemas digestivos, pero en realidad terminó creando la gaseosa más famosa del planeta. En 1891 fue fundada The Coca Cola Company, y en solo pocos años sus creadores pasaron de vender 9 vasos de refrescos al día, a tener presencia en más de 200 países. Después de más de un siglo, Coca Cola sigue siendo una compañía de referencia en el mercado mundial. El trabajo de marketing, los esfuerzos de distribución y toda la maquinaria detrás de Coca Cola, le han permitido posicionarse como la preferida de los consumidores en todo el mundo, lo cual es algo realmente memorable.

Si regresamos a sus inicios, hace más de 100 años, nos encontramos con un emprendedor entusiasta que supo aprovechar una gran oportunidad de negocio. Sí bien su idea inicial no era elaborar una gaseosa, sino un medicamento, sus experimentos lo pusieron en una situación única que no quiso desaprovechar. En otras palabras, analiza tu entorno, y si tu producto o servicio no termina de escalar como deseas, entonces identifica nuevas oportunidades de negocio que pudiesen llevarte al éxito más temprano que tarde. Y por supuesto, el trabajo duro es imprescindible para que después de 100 años una compañía sea referencia mundial corporativa.

Hace unos días el fondo soberano noruego del Norges Bank (Fondo de Pensiones Global del Estado) criticó el alto sueldo de directivos con rendimientos mediocres. Se fijó en compañías del mercado bursátil norteamericano como Intel, Apple, IBM y GE. Este movimiento viene acompañado del camino que vienen realizando los 'proxy advisors' ya realizan en nuestro país, como es el caso de Telefónica, con el pago extra de 3,5 millones de euros que recibieron Pallete y Vila por los resultados presentados en la junta general celebrada el 8 de abril. Norges Bank denuncia "la codicia corporativa" que impera en muchas empresas que ofrecen altos salarios a sus ejecutivos por un rendimiento mediocre, según se publicó en el diario Financial Times. el mayor fondo soberano del mundo ha votado como accionista en lo que va de año en contra de los paquetes remunerativos propuestos en Intel, Apple, IBM y GE. El consejero delegado, Nicolai Tangen, afirmó al diario norteamericano que continuarán censurando en particular grandes salarios que no se vean justificados por el desempeño de la empresa en cuestión o que sean opacos o sin visión a largo plazo. Para dicho directivo, "Estamos en un entorno inflacionario, y vemos muchas empresas con un rendimiento bastante mediocre que mantienen paquetes salariales muy grandes. La avaricia corporativa está alcanzando un nivel no visto, y realmente se está volviendo muy costoso para los accionistas cuando hay una dilución". Y advirtió, "Si los accionistas no son más estrictos al votar, esto continuará". Para Tangen, la culpa de lo que sucede es de los directores ejecutivos y las juntas directivas. El fondo petrolero posee el equivalente a un 1,5% de todas las empresas que cotizan en bolsa en el mundo, el mismo votó en contra de la remuneración ejecutiva en la junta anual de Intel esta semana y en contra de la de Apple en marzo. También votó en contra de IBM, por su desempeño decepcionante; General Electric, por un plan salarial complejo y carente de transparencia, y de Harley-Davidson, al considerar que no estaba justificado ofrecer salarios más altos que los de la competencia. Ahora advierte que pondrá la lupa sobre el mercado bursátil europeo, con el fin de salvaguardar sus intereses. La doctrina que inspira dicho movimiento se resume en el siguiente hecho, la remuneración se tiene que ajustar a unos requisitos de gestión y rendimiento empresarial a largo plazo.

Valor de los activos que gestiona el fondo Norges Bank

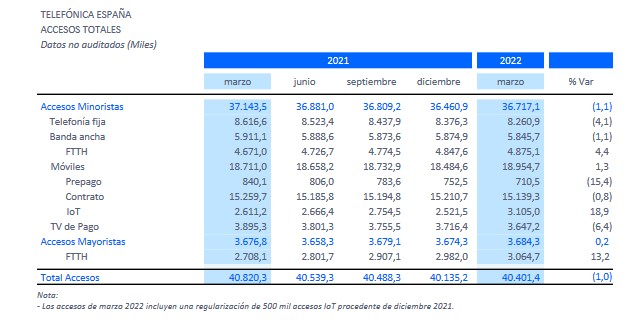

Esta situación que manifiesta la posición del Norges viene auspiciada en gran parte por un modo de gestión de las compañías donde los extraordinarios y la fijación de métricas, no reflejan la situación real de lo sucede. Dos ejemplos de lo que digo lo vamos a ver en las siguientes noticias publicadas en la prensa. El 13 de mayo un diario anunciaba que Telefónica en la presentación de resultados había perdido cerca de 250.000 accesos de TV de pago en el último año tras invertir unos 1.500 millones de euros en contenido deportivo https://bit.ly/3wbbhUA En la misma se decía, que desde el año 2021 que arrancó con cerca de 4 millones de usuarios de TV de pago, hasta el primer trimestre del 2022 ha perdido un 6% de su base de clientes. La oferta de televisión está incluida en los paquetes de fibra y móvil. Y éstos no se han reducido en la misma proporción. Los clientes convergentes se han rebajado en 178.000 (un 3,6%). Lo importante de la noticia es lo siguiente, “Las nuevas tarifas son arriesgadas por la mayor flexibilidad, pero también un arma para conseguir más clientes de televisión, aunque sea con una oferta muy básica. Hay que recordar que de manera gratuita los tres productos de conectividad incluirán un descodificador de televisión de pago y un producto llamado Movistar+ Inicia, donde se incluyen los canales propios Cero y Vamos. Lo previsible es que estos clientes ya cuenten como televisión de pago en las cifras, aunque su paquete sea sin coste y no genere ingresos al grupo. Esa posibilidad de fraccionar la oferta con paquetes no obligatorios puede ser un arma de doble filo, pues abre la puerta a contratar productos más económicos, pero mantener la TV o a eliminarla definitivamente de la factura”. La pregunta que como observador me surge es, ¿Cómo pueden computar unos clientes que tienen servicio de TV gratuito con los que también lo tienen, pero de pago, si tenemos en cuenta que para prestar dicho servicio se necesita invertir todos los años unos 1.500 millones de euros en contenido deportivo? Esta situación contribuirá a camuflar lo que está sucediendo con dicho nicho de negocio, obviando el conocimiento a aquellos interesados que sigan lo que sucede dentro de la compañía en la división española.

El segundo ejemplo de métrica que genera confusión y no es entendible para la persona que sigue a una compañía se publicaba en prensa el 12 de mayo. En la misma se anunciaba que Telefónica esperaba ofertas por su por su filial de fibra rural mayorista 'Fiberco' antes de final de mayo https://bit.ly/3FHHy8V Conviene recordar que dicha 'Fiberco' prevé alcanzar una cobertura de más de 5 millones de hogares pasados con esta red de tecnología de nueva generación, especialmente en las zonas rurales. De ellos, 2,5 millones de unidades inmobiliarias ya están construidas y serán traspasadas de la cartera de accesos de fibra de Telefónica, y una cantidad similar corresponderán a los nuevos despliegues de esta infraestructura https://bit.ly/3FMiCwV Por otro lado, hay que recordar que Telefónica ha resultado adjudicataria del programa gubernamental PEBA del gobierno español, con él se pretende desplegar redes de alta velocidad en entornos rurales, la mayoría ubicadas en “zonas blancas” que no disponen de cobertura de redes de velocidad de al menos 30 Mbps, ni planes para su dotación en los próximos tres años. El monto que se adjudicó la operadora alcanzó los 200 millones de euros de ayudas https://bit.ly/3l8qa3N Para completar la foto, un diario económico anunciaba que el equipo directivo planea la venta de en torno a un 49% de esta sociedad, para captar unos 1.000 millones de euros. El resumen es el siguiente, Telefónica recibe ayudas públicas para realizar el despliegue de redes de alta velocidad en entornos rurales a la vez que se plantea vender un porcentaje elevado de dicha sociedad después de recibir dinero público para dichos despliegues. A la vez, dicha sociedad está sujeta al Real Decreto-ley 27/2021, de 23 de noviembre, por el que se prorrogan determinadas medidas económicas para apoyar la recuperación https://bit.ly/3nMUiUr, El mismo, blinda cualquier venta o participación de un activo estratégico hasta el 31 de diciembre del 2022 si antes no se tiene la autorización del gobierno español. Para completar la foto, hay que recordar que los resultados del año 2021 se encuentran pendientes de aprobación en el BORME, Boletín Oficial del Registro Mercantil, el cual tiene que corroborar las cuentas presentadas tras la venta de activos sujetos a la autorización del gobierno español.

Los gobiernos europeos y por tanto el español tienen la obligación de mantenerse vigilantes para garantizar que las inversiones extranjeras directas (IED) no tengan efectos perjudiciales en la capacidad de la UE para cubrir las necesidades básicas. La responsabilidad del control de las IED corresponde a los Estados miembros, por lo que cualquier adquisición de un activo estratégico debe de tener en cuenta el impacto sobre la Unión Europea en su conjunto, en particular con el fin de garantizar la continuidad de la capacidad crítica de la industria de la UE. Los riesgos para las capacidades estratégicas más amplias de la UE pueden verse exacerbados por la volatilidad o la infravaloración de los mercados de valores europeos. Los activos estratégicos son cruciales para la seguridad de Europa y forman parte de la columna vertebral de su economía y, por consiguiente, de su capacidad para recuperarse rápidamente. Por lo tanto, el papel del gobierno español sobre dichos activos, como son las redes de telecomunicaciones, no puede ni debe ser el de un actor pasivo a hechos consumados, sino que tiene que tomar un papel activo en aquellas decisiones que afecten a la sociedad española. Hasta ahora sólo hemos visto dicho papel activo en Naturgy con la entrada del fondo de pensiones australiano IFM, bajo las condiciones que fijó el gobierno https://bit.ly/3CjSIOP El aviso de un fondo con Norges Bank en cuanto a gestiones deficitarias, obliga a poner la lupa más si cabe sobre los activos estratégicos con el fin de garantizar que la sociedad española no se empobrece en un momento de enorme dificultad como es la salida de una pandemia.

Para terminar el post, hay que decir que la sociedad española está necesitada de personas como John S. Pemberton, un químico y farmacéutico cuya curiosidad y afán por innovar le llevó a crear el refresco más vendido en nuestros días. Nos faltan directivos curiosos e intrépidos que no tengan la lupa puesta tanto en sus retribuciones como en las necesidades de la sociedad. Para ello los accionistas dominicales, consejos de administración y subsidiariamente reguladores y gobierno tienen que alinearse para evitar… Lo que Norges denuncia.

Ya lo dijo Platón: “La peor forma de injusticia es la justicia simulada.”

No hay comentarios:

Publicar un comentario