En el Génesis está escrito que una vez el rey de Egipto tuvo un sueño: vio cómo 7

vacas gordas eran devoradas por otras tantas muy flacas. Al despertar el

faraón, mandó llamar a todos los sabios, adivinos y agoreros egipcios, pero

ninguno de ellos acertó a dar una interpretación satisfactoria de la pesadilla.

En vista de lo cual mandó llamar a José, hijo de Jacob y Raquel, que se hallaba

en prisión. Este vaticinó siete años de abundancia y siete de hambruna, por lo

que recomendó al rey egipcio que almacenara grano los años de bonanza. De este

pasaje bíblico es como surgió esta

frase hecha y su significado actual. La moraleja es que las épocas de “vacas gordas” no

duran para siempre, sino que se van alternando con las de “vacas flacas”.

Generalmente

se nos comunica por parte de directivos y analistas indicadores de la rentabilidad de las compañías, para lo cual muestran indicadores sobre el activo propio de las mismas como, la rentabilidad sobre los recursos propios o el EBITDA (Earnings Before Interests, Taxes,

Depreciations and Amortizations), es el resultado empresarial antes de:

intereses, impuestos, depreciaciones y amortizaciones productivas, pero ninguno

de ellos tienen en cuenta el

grado de endeudamiento de las empresas cuando, en realidad, es de

suma importancia conocer esta variable para no comprometer la viabilidad futura

de las mismas.

La medida del endeudamiento viene determinada por la aplicación del siguiente ratio:

La medida del endeudamiento viene determinada por la aplicación del siguiente ratio:

Endeudamiento

Total = Total Deuda (Corto + Largo Plazo) / Total Pasivo

El

Ratio de endeudamiento mide el apalancamiento

financiero, es decir, la proporción de deuda que soporta una empresa frente a

sus recursos propios. Este

ratio se calcula a partir de todas las deudas que ha contraído la sociedad

tanto a corto como a largo plazo, dividiéndolo por el pasivo total

(patrimonio neto más pasivo corriente y no corriente) y multiplicándolo por 100

para obtener el tanto por ciento.

El

“valor ideal” de este ratio se sitúa entre el 40% y el 60%. Si el valor de este ratio es

inferior al 40% la empresa puede estar incurriendo en un exceso de capitales ociosos,

con la consiguiente pérdida de rentabilidad de sus recursos. Por el contrario,

si el ratio de endeudamiento arroja un resultado mayor al 60% significa que la

empresa está soportando un excesivo

volumen de deuda. Una agravación de la situación puede

conllevar la descapitalización

de la sociedad y por tanto una pérdida

de autonomía frente a terceros.

El hecho de que una empresa

tenga deuda no tiene por qué ser malo. Lo será si el tipo de interés

que paga es muy elevado o si la rentabilidad que se obtiene con esa deuda

está por debajo del coste que supone. Pongamos un ejemplo: si una empresa pide

un préstamo para la construcción de un hotel y paga un tipo de interés del 5%,

pero luego el negocio funciona y consigue una rentabilidad del 15% de la

inversión, ese endeudamiento no parece tan malo. Distintas serían las cosas si

estamos pagando un 5% y no conseguimos sacar más de un 3%. Un endeudamiento mal invertido o innecesario, sí que genera

problemas ya que no dará para pagarse a si mismo, por lo que será necesario recurrir a

mayor endeudamiento, convirtiendose en un círculo vicioso del que será muy

difícil escaparse. Es por este motivo que en mercados maduros y regulados donde existe una fuerte competencia los activos que adquieren las compañías tienen que tener un precio que no comprometa la viabilidad y futuro de las compañías, dichos mercados tienen la peculiaridad de crecimientos muy pequeños con costes por adquisición de insumos (derechos, patentes, etc.)que aumentan a la vez que se pruduce una caida en los precios de los servicios que prestan con los mismos por la fuerte competencia y las normas que implantan los reguladores que encorsetan su capacidad para maniobrar dentro del mercado, estan en un mercado deflacionario.

Cuando bajan los precios, las empresas ven

reducidos también sus márgenes, lo que

implica que a medio plazo pueden presentar problemas en sus cuentas. Además,

hace que tengan problemas para devolver las deudas, y como los costes laborales se

mantienen estables, puede implicar reestructuraciones y reducciones de plantilla. Esto conlleva un incremento de

la tasa de paro, más retracción del consumo

y, por tanto, nuevas reducciones de precios.

Los peligros de un mercado maduro y con poco crecimiento

incluyen:

1. Quedar atrapado en una improductiva guerra de desgaste.

2. Desviar demasiado efectivo de un negocio con demasiada rapidez, acelerando así la desaparición de la compañía.

3. Ser demasiado optimista acerca del

futuro de la industria y esperar pacientemente a que las cosas mejoren, conllevando a hacer peligrar la viabilidad de la compañía por no tomar decisiones.

A lo largo de la historia encontramos

períodos deflacionistas intensos, 1890 y 1929, en los que las caídas de precios

se producían de forma generalizada. En nuestra historia más próxima, también ha

habido períodos deflacionistas en Japón, en China y en otros países emergentes

asiáticos, originados tras la crisis financiera de Asia.

El valor del ratio endeudamiento es independiente de la utilización del mismo, debería estar en torno al 50% o el 60% para hablar de niveles razonables. Si este nivel fuese mayor se estaría comprometiendo la solvencia de la empresa y si fuese menor se estaría comprometiendo la rentabilidad. En otras palabras, cuanto mayor sea el efecto apalancamiento, mayor será la rentabilidad de los recursos a costa de una menor solvencia.

El valor del ratio endeudamiento es independiente de la utilización del mismo, debería estar en torno al 50% o el 60% para hablar de niveles razonables. Si este nivel fuese mayor se estaría comprometiendo la solvencia de la empresa y si fuese menor se estaría comprometiendo la rentabilidad. En otras palabras, cuanto mayor sea el efecto apalancamiento, mayor será la rentabilidad de los recursos a costa de una menor solvencia.

Si

los resultados empresariales se traducen en pérdidas, podríamos encontrarnos

ante situaciones de insolvencia técnica, al ser el exigible mayor que el valor

de los activos. Por este motivo, el grado de endeudamiento es una ratio a la

que hay que prestar especial atención, a pesar de que gran parte de los

indicadores financieros conocidos no lo tienen en cuenta.

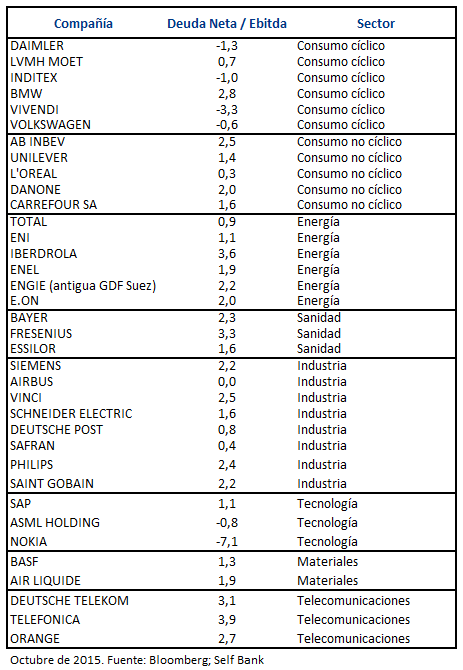

Si

en 2013 las compañías del Ibex tenían que dedicar 5,1 veces el resultado de

explotación de ese año para dejar a cero el contador de su deuda, en 2014 el

ratio subió a 5,44 veces. En el 2015 los expertos vaticinan que las empresas cotizadas en el

Ibex 35 acabarán el año con una deuda neta total de 168.061 millones de euros.

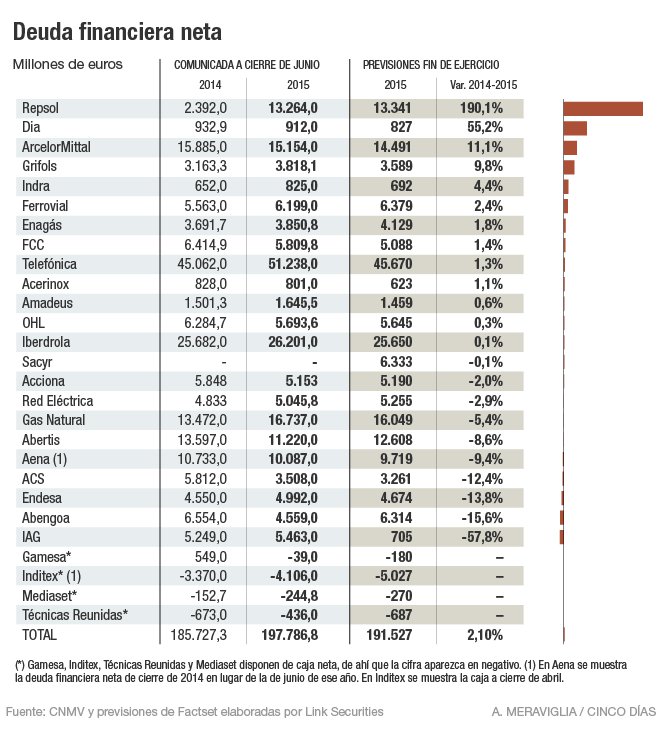

Después del fiasco de

Abengoa, la deuda vuelve a ser protagonista entre los inversores que ven caer

en el preconcurso de acreedores a un gigante del Ibex. En este indicador, la

deuda neta de las empresas suma 201.787 millones de euros en tanto que el valor

bursátil es de 412.686 millones. Una deuda del 49% de su valor que se eleva al

65% quitando Inditex. Solo dos valores (Inditex y Mediaset) no tienen deuda

neta y el resto oscila entre el 351% de deuda sobre capitalización que ostenta

Sacyr al 1,53% que representa en el caso de Gamesa, según los últimos datos

publicados correspondientes al tercer trimestre del año pasado. Dado que Inditex

es el mayor valor en Bolsa con una capitalización de 104.049 millones de euros

y que, además, no tiene deuda, el resto del Ibex –sin contar los bancos- tiene

de media una deuda que es casi el 65% de su valor bursátil. Tiene, pues, un

efecto amortiguador muy importante para bajar la media del endeudamiento del

Ibex. En estos años han sido numerosas los concursos de acreedores con cifras

cada vez más voluminosas. De acabar en concurso se manejan cifras de 20.000

millones de euros que dejarían pequeña la anterior suspensión de pagos liderada

por la inmobiliaria Martinsa Fadesa que sumó 7.200 millones de euros seguido

por Pescanova con 4.000 millones. La inmobiliaria se está liquidando y la

pesquera sigue navegando por el mundo empresarial.bit.ly/1lpedoR

DEUDA SOBRE

CAPITALIZACIÓN BURSÁTIL

(Millones de

euros)

Valor

|

Capitalización

|

Deuda a septiembre de 2014

|

% de la

deuda sobre capitalización

|

Acerinox

|

2.686

|

788,00

|

29,34

|

ACS

|

9.704

|

3.880

|

39,98

|

Abertis

|

13.648

|

10767

|

78,89

|

Aena

|

15.608

|

9.225

|

59,10

|

Amadeus

|

16.431

|

1693

|

10,30

|

Acciona

|

4.499

|

5367

|

119,29

|

DIA

|

3.696

|

1139

|

30,82

|

Enagás

|

6.750

|

4052

|

60,03

|

Endesa

|

20.587

|

5095

|

24,75

|

FCC

|

1.674

|

5717

|

341,52

|

Ferrovial

|

16.487

|

6491

|

39,37

|

Gamesa

|

4.580

|

70

|

1,53

|

Gas Natural

|

20.509

|

16031

|

78,17

|

Grifols

|

9.535

|

3739

|

39,21

|

Iberdrola

|

42.020

|

26159

|

62,25

|

IAG

|

16.346

|

7161

|

43,81

|

Indra

|

1.579

|

837

|

53,01

|

Inditex

|

104.049

|

0

|

0,00

|

Mittal Steel

|

7.811

|

15412

|

197,31

|

OHL

|

1.905

|

5796

|

304,25

|

REE

|

10.989

|

5176

|

47,10

|

Repsol

|

17.399

|

13123

|

75,42

|

Sacyr

|

1.201

|

4224

|

351,71

|

Telefónica (1)

|

56.961

|

49691

|

87,24

|

Mediaset

|

3.940

|

0

|

0,00

|

Técnicas Reunidas

|

2.092

|

154

|

7,36

|

Total

|

412.686

|

201.787

|

48,90

|

(1)Telefónica al cierre del

mercado el 10.01.2016 tenía un valor en el parqué de 47.936 millones de euros,

mientras que su deuda financiera neta es de 49.691 millones al cierre de los

nueve primeros meses de su ejercicio fiscal (4.600 millones más que un año

antes).Hace tan sólo dos años, la relación era

mucho más cómoda y la capitalización duplicaba a la deuda bit.ly/1IXaXMO

Una norma que agravará más el endeudamiento de las sociedades

cotizadas será la que implantará el Consejo Internacional de Estándares

Contables (IASB, por sus siglas en

inglés), la cual obligará a que las compañías a que incluyan en su balance el coste futuro de los

contratos de alquiler. El requerimiento entrará en vigor en 2019. Esto supondrá un

aumento de 2,8 billones de dólares (2,5 billones de euros) en la deuda que las

sociedades cotizadas del mundo reconocen en sus estados financieros. A través

de esa nueva norma, el IASB exigirá que

las empresas incluyan en los balances a partir de 2019 el coste futuro de los

contratos de alquiler de sus activos operativos. En España la afectación mayor

será para Telefónica, al tener contratos de alquiler de redes de

comunicaciones y otros equipos para los próximos años por más de 10.000

millones de euros, según su informe anual de 2014. El impacto para IAG supera

los 5.000 millones de euros, mientras que en el caso de Inditex puede ascender

a los 4.500 millones. Cadenas hoteleras deberán aflorar los compromisos de

arrendamiento de sus hoteles, que para Meliá rondan los 1.500 millones. La

petrolera Repsol, especialmente por el alquiler de barcos de transporte de

crudo y gas, engordará su balance en unos 1.300 millones, mientras que la

eléctrica Iberdrola afronta rentas futuras por unos 800 millones, especialmente

por el uso de terrenos donde ubica parques eólicos. bit.ly/1TU633y

En la medida en que se administren bien los

recursos, la necesidad de endeudamiento en las compañías disminuye, y llegará el momento en que

el endeudamiento ya no será necesario, porque con base en él se ha logrado

crecer lo suficiente para poder

autofinanciarse, un ejemplo del mismo es Inditex, la cual tiene un crecimiento orgánico con sus

propios recursos sin recurrir a endeudamiento.

Así pues, a la hora de solicitar financiación una compañía debe de tener muy claro para qué la va a utilizar y si ello le va a permitir recuperar un ROI (retorno a la inversión) aceptable. Y es que esta financiación tiene que permitir obtener unos beneficios en un plazo determinado, lo suficiente para poder hacer frente a la deuda y no tener que ir encadenando y acumulando deudas. Cuando las compañías comprometen su viabilidad futura por un excesivo endeudamiento se pueden encontrar en graves problemas aparte de los financieros, sobre todo el de la credibilidad frente a inversores, accionistas, etc. Hace relativamente poco tiempo la constructora ACS tuvo un problema con un hedge fund de la City londinense, según el gestor Per Johansson cofundador de Bodenholm Capital, señaló en una conferencia en Londres que la constructora había "exagerado" sus ganancias. Nada más conocerse el documento las acciones llegaron a caer más de un 6%, para terminar recuperándose al cierre de la sesión dejándose un 3,8% de su valor. bit.ly/1RLJiQ7

El futuro de las compañías está en la prudencia, habilidad y capacidad que tengan sus gestores para extraer la rentabilidad de los recursos que manejan sin que la compañía se vea comprometida en su viabilidad futura cuando abandonen la misma. En el tema del endeudamiento no existe una visión poliédrica de la realidad cuando lo que se compromete es el futuro de los stakeholders que conviven dentro de las compañías.

Ya lo dijo Eisenhower: “Debemos evitar el impulso de vivir sólo para hoy, saqueando los preciosos recursos de mañana. No podemos hipotecar los bienes materiales de nuestros nietos sin arriesgar también la pérdida de su patrimonio político y espiritual. Queremos que la democracia sobreviva a todas las generaciones venideras, no que se convierta en el fantasma insolvente del mañana.”

Ya lo dijo Eisenhower: “Debemos evitar el impulso de vivir sólo para hoy, saqueando los preciosos recursos de mañana. No podemos hipotecar los bienes materiales de nuestros nietos sin arriesgar también la pérdida de su patrimonio político y espiritual. Queremos que la democracia sobreviva a todas las generaciones venideras, no que se convierta en el fantasma insolvente del mañana.”

No hay comentarios:

Publicar un comentario