Cuando la

Guerra de Corea terminó en 1953, la nación, quedó tan destruida por el

conflicto que era mucho más pobre que la mayoría de las economías de Latinoamérica. Actualmente es una de las

economías más grandes del mundo (11), aparte de ser una potencia tecnológica. La

experiencia del país ha llevado a otros muchos países a intentar comprender qué fue lo

que permitió ese crecimiento económico tan rápido. Para Jasper Kim, profesor de

la Universidad

Ewha en Seúl, Corea del Sur consiguió llegar hasta donde estaba al

apostar por el único recurso que tenía en abundancia: su gente. Tanto el

gobierno como las familias se dieron cuenta del valor de la educación, e

invirtieron en ello de modo extraordinario, lo dice Kim al programa Business

Daily de la BBC. Y esa apuesta fue la que suministró los ingenieros y

trabajadores industriales que llevaron la economía coreana a los estándares que

tiene actualmente.

Actualmente el

mayor riesgo al que está sometida la economía española y por ende su crecimiento,

es debido a la inestabilidad política que existe actualmente. Sin embargo todavía no se detectan impactos

significativos ni sobre la economía ni sobre los mercados, si sobre los mercados bursátiles, de prolongarse

indefinidamente esta situación afectaría a la prima de riesgo y aumentaría

la carga financiera que soportan tanto el sector público como el privado debido

al elevado endeudamiento que todavía existe. Además, podrían aplazarse ciertas inversiones

y producirse un proceso de deslocalización de empresas. Este elevado

endeudamiento es un riesgo importante debido a que se pueden producir shocks

económicos que puedan dar lugar a ascensos en los tipos de interés y

dificultar la refinanciación de los grandes volúmenes de deuda pública que

vencen cada año –equivalentes aproximadamente al 20% del PIB-, o de la deuda privada

empresarial. Otra fuente potencial de riesgo es la reducción de las medidas

extraordinarias de política monetaria (TAPERING) empleadas por el BCE a lo largo de 2018, ya

que este proceso podría generar situaciones de tensión en los mercados

financieros, en cuyo contexto la deuda española podría sufrir un castigo mayor

que la de otros países, debido precisamente a ese elevado nivel de

endeudamiento público. http://bit.ly/2imwYtK

Las agencias de

calificación de riesgo siguen mirando con recelo la situación política

española, ha sido la agencia Moody's la

que ha enfriado las esperanzas españolas

de que mejore su calificación. Moody´s en su informe es contundente

al asegurar que la escalada de la crisis constitucional “es negativa” tanto

para España como para Cataluña, ya que es probable que las tensiones

políticas y la incertidumbre asociada «dañen» la confianza en la economía y el

gasto de los consumidores en la comunidad y en todo el país. http://bit.ly/2xOGxYU

Otro organismo que ha hecho previsiones con respecto a nuestra economía ha sido

el FMI, este organismo estima que la economía española crecerá el año 2017 un

3,1% y el 2018 un 2,5%, según el economista jefe del Fondo, Maurice

Obstfeld. Según dicho economista, "la situación en

España desde luego es preocupante, ya que causa mucha incertidumbre tanto para

la economía catalana como para la española. El principal responsable de esta suavización del crecimiento será el consumo

privado que, según nuestras proyecciones, se irá frenando hacia tasas de +2% en 2019 desde

el +2,5% actual". Si bien el consumo se seguirá viendo respaldado por

una mejora del empleo, sin embargo lo

hará con menor ímpetu ya que ya habría aflorado la mayor parte de

la demanda durante los años de crisis y porque la tasa de ahorro ha caído a niveles que no se veían desde 2008.

Por otro lado el Banco de

España ha elaborado un informe semestral sobre estabilidad financiera que se ha

hecho público el 2 de noviembre, en el mismo se destaca una serie de posibles

problemas políticos que pueden afectar al sistema financiero, aunque

actualmente no haya elementos suficientes para atisbar que dicho deterioro se

haya producido salvo por una excesiva volatilidad bursátil que existe

actualmente. Frente a este escenario el Banco de España ha construido dos posibles

escenarios por dicha inestabilidad política en función de la intensidad de la crisis política

y de su duración. En el escenario menos impactante consideran

que el PIB nacional podría crecer hasta finales de 2019 0,3% menos, unos

3.500 millones de euros, de lo que lo habría hecho sin que hubiera ocurrido esta inestabilidad política, y

en el más intenso la diferencia superaría los 2,5 puntos en los próximos dos

años, unos 29.000 millones de euros. El pasado mes de septiembre, con

motivo de la presentación de las proyecciones macroeconómicas de España hasta

2019, el servicio de estudios del supervisor señaló que "las tensiones

políticas en Cataluña podían afectar eventualmente a la confianza de los

agentes económicos y a sus decisiones de gasto e inversión así como a las condiciones

de financiación".

En el primer escenario el Banco de

España estima que el nivel de riesgo aumenta de manera transitoria durante el

trimestre actual y vuelve a la senda normal en el primer trimestre de 2018. El

segundo escenario es más severo, igual al ocurrido en

el segundo trimestre de 2012 cuando tuvo lugar el rescate del sistema de cajas de ahorros española. En el primer caso el

impacto negativo sobre el conjunto de la proyección macroeconómica que realiza

el Banco de España, y que abarca al ejercicio actual y los dos siguientes,

sería de tres décimas de PIB que se concentrarían en el trimestre actual y en

el primero de 2018. En el segundo, el impacto sería mayor, superando

ligeramente los 2,5 puntos de PIB a lo largo de los algo más de dos años

analizados. En ellos la economía catalana entraría en recesión durante una

buena parte de este periodo y el crecimiento económico español se vería reducido en

cerca de un 60% sobre lo esperado sin la crisis catalana (EL MUNDO). Si bien estos

dos escenarios son simulaciones, no es baladí dicha situación para no la tener en cuenta, ya que en ambos escenarios hay pérdidas económicas.

Para el sector de

las telecomunicaciones la agencia Standard & Poor's (S&P) http://bit.ly/2ip2mrv ha

revisado a la baja las previsiones de crecimiento para las compañías europeas

de telecomunicaciones en 2018 debido a la "frágil" situación en la

que se encuentran por la intensa competencia, que hace que sus perspectivas de incremento

de ingresos sea ciertamente difícil de prever. El analista de S&P Global

Ratings, Mark Habib, ha señalado en un informe en el que prevé para

2017 un "crecimiento plano" de los ingresos de las empresas de

telecomunicaciones que será de entre 1% y un 5% para las empresas de cable en

2017. Esta previsión está fundamentada en un hipotético escenario macro favorable,

en el cual se deben cumplir las siguientes condiciones: la existencia de una regulación

benigna que mantuviese las condiciones actuales, pero con una cierta tendencia

a relajar dicha regulación y unas condiciones de acceso a los mercados de

capital favorables que permitiesen compensar las presiones competitivas a las

que se enfrentan dichos operadores.

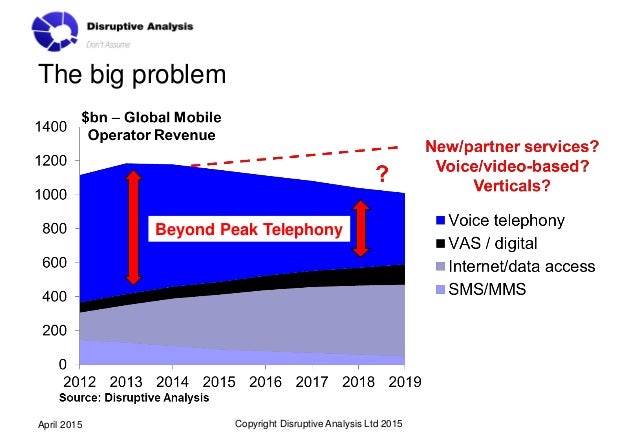

PREVISIONES SECTOR TMT SEGÚN MOODY´S

Respecto a aspectos concretos del sector, incide en que se podrían incrementar las presiones sobre los ingresos si aumenta la competencia o se acelera la comoditización de las actuales ofertas de servicios y las demandas de dividendos e inversión elevan el endeudamiento. Además existen serias amenazas a las perspectivas de crecimiento futuro para dichas compañías en la medida en que el mercado avanza hacia una mayor madurez.

Respecto a aspectos concretos del sector, incide en que se podrían incrementar las presiones sobre los ingresos si aumenta la competencia o se acelera la comoditización de las actuales ofertas de servicios y las demandas de dividendos e inversión elevan el endeudamiento. Además existen serias amenazas a las perspectivas de crecimiento futuro para dichas compañías en la medida en que el mercado avanza hacia una mayor madurez.

La consolidación que se ha producido en el sector en los últimos años ha ayudado a moderar la competencia y a mejorar la rentabilidad mediante sinergias de costes y eficiencias de escala. Sin embargo, esto no ha reducido la fuerte competencia que sigue existiendo, lo cual debilita los ingresos y limita el crecimiento en ausencia de nuevos servicios o innovaciones. Es este motivo principalmente el que condiciona a futuro el crecimiento orgánico de dichos operadores, siendo el inorgánico (a través de adquisiciones) el único posible por ahora. Por otro lado cabe resaltar que los nuevos negocios en los que están dichas compañías no están contribuyendo como se esperaba, el negocio multimedia (contenidos). En este momento dicho nicho de negocio para los operadores les está suponiendo cargas financieras que difícilmente pueden rentabilizar al precio al que han sido adquiridos dichos derechos, ya que la base de clientes es muy reducida en comparación con otros operadores de dicho negocio como por ejemplo, Netflix. También a futuro hay otro nicho de negocio que aparece en un horizonte cercano, el cual puede ser otra fuente de ingresos, el sector bancario. Los operadores de telecomunicaciones están preparando estrategias para hacerse un hueco en dicho sector, para ello deberán fijar precios en dichos servicios que compensen y atraigan a posibles clientes que trabajen en red sin servicios de atención al público como hace la banca tradicional, si esto por un lado es un hándicap ya que se pierde el contacto directo con el cliente y por tanto la capacidad para interactuar y hacer otro tipo de venta cruzada, sin embargo, tiene el beneficio de reducir enormemente los costes que suponen para los bancos sus plantillas y que dichos operadores no tendrán, pudiendo rebajar el coste del servicio y posibilitando ofertas más agresivas en dicho mercado bancario. Otras nuevas fuentes de ingresos están relacionados con la penetración de nuevas tecnologías vinculadas al Internet de las Cosas (IoT) y el 5G, que podrían impulsar los ingresos por un aumento importante de los dispositivos conectados, o con un cambio de modelo de negocio relevante, como una mejor monetización del uso de las redes por los proveedores de contenidos, que actualmente se distribuyen apenas sin coste. Respecto a las calificaciones, Standard & Poor's anticipa una perspectiva en general "estable" para los ratings del sector en los próximos dos años, en la que solo una pequeña parte tiene perspectiva “positiva” o “negativa”.

Quiero terminar

este post recordando el ejemplo coreano. Sirva el mismo para poner foco sobre las

personas, que son las que garantizan que dichas compañías, países y

economías…Logren garantizar su supervivencia.

Ya lo dijo Adam

Smith: “Un

jardinero que cultiva su propio jardín, con sus propias manos, une en su

persona los tres personajes, de propietario, agricultor y obrero. Su

producción, por lo tanto, debe rendirle la renta del primero, la ganancia del

segundo y el salario del tercero”.

No hay comentarios:

Publicar un comentario