SÍNTESIS

El tercer trimestre ha venido marcado por una fuerte competencia entre los diferentes players del sector, en concreto en los meses de julio, agosto y septiembre se portaron en el mercado de telefonía móvil las siguientes cifras según la Comisión Nacional del Mercado y la Competencia (CNMC): 523.532, 530.659 y 596.635 respectivamente. El mercado sigue moviéndose en una tónica de fuerte competencia con tarifas cada vez más agresivas, principalmente por el cuarto operador, Másmovil. Esta situación puede verse agravada el año próximo en algunos mercados como pueden ser el de la telefonía móvil, ya que la CNMC ha aprobado el proyecto de medida de la revisión de los mercados de terminación de llamadas vocales en redes móviles individuales (Mercado 2/2014) que permitirá rebajar más de un 40% el precio de terminación móvil. El precio de terminación móvil actual si sitúa en los 1,09 c€/min y se irá reduciendo gradualmente hasta alcanzar los 0,64c€/minuto en 2020. La rebaja propuesta por la CNMC no sólo supone una reducción de los ingresos de los operadores sino también un ahorro de sus costes. En 2018, la tarifa de terminación bajará desde el valor actual de 1,09 hasta 0,70 c€/minuto, lo que supone una reducción inmediata de un 36%. En 2019, los precios se volverán a reducir hasta 0,66 para alcanzar el valor de 0,64 a partir del 1 de enero de 2020. En los últimos 10 años, los precios de la voz móvil en España han bajado cerca de un 80%. Por otra parte, en el proyecto de medida recién aprobado, la CNMC considera que los precios de terminación de las llamadas originadas en países que no pertenecen al Espacio Económico Europeo (EEE) deben quedar exentos de esta regulación. La CNMC incluye en el mercado sometido a regulación a todos los operadores, bien sean OMR u OMV completos, sin distinguir en función del origen de la llamada (móvil, fijo u otro tipo de numeración), la tecnología (GSM, UMTS, LTE) o la forma de interconexión (conmutación de circuitos o técnicas IP).http://bit.ly/2BaKCYH

La CNMC ha

publicado los datos estadísticos el 22 de noviembre del primer trimestre de

2017, en el mismo los players han facturado un total 8.069 millones de euros,

lo que supone un 6,6% más que los 7.569 millones de euros que ingresó en el

mismo periodo del año anterior gracias al aumento de los ingresos mayoristas.

En concreto, los ingresos minoristas se incrementaron un 1,1%, hasta alcanzar

los 6.047 millones de euros, mientras que los ingresos mayoristas registraron

una fuerte subida del 27,4%, hasta situarse en los 2.022 millones de euros. En

cuanto a ingresos por servicios finales, los audiovisuales continuaron con su

senda ascendente tras incrementarse un 10,4% en el primer trimestre del año. En

esta línea, también subió la facturación de la banda ancha, tanto móvil (+7,2%)

como fija (+7,8%), y de las comunicaciones de empresa (+2,9%). Por el contrario,

en los tres primeros meses del año descendieron los ingresos tanto de la

telefonía móvil (-9,9%) como de la telefonía fija (-10,2%), además de los

relacionados con los servicios de información telefónica (-13%). En

conjunto, los ingresos por telecomunicaciones móviles se redujeron un 2,1%,

hasta los 2.190 millones de euros, mientras que los de las comunicaciones fijas

aumentaron un 0,8%, hasta los 2.038 millones de euros. En cuanto a los datos por

operador, Movistar representa el 41,7% del total del mercado, Vodafone el 19,6%

y Orange el 18%. De esta manera, los tres principales operadores copan el 79%

de los ingresos totales del sector, mientras que los ingresos del grupo

MásMóvil suponen el 4,2% del total. En el ámbito de la televisión en abierto,

los dos principales operadores, Atresmedia y Mediaset, aumentaron sus ingresos,

un 2,8% y un 4,5%, respectivamente. En cuanto a accesos, en el primer

trimestre del año, las líneas instaladas de redes de nueva generación (NGA)

registraron una tasa de crecimiento anual del 22%, hasta rozar los 43 millones.

Por tecnología, los accesos de fibra óptica hasta el hogar (FTTH) ascendieron a

casi 32 millones, un 31,1% más que los 24,4 millones de accesos instalados a

marzo de 2016. Por su parte, los accesos con tecnología Docsis 3.0 continúan en

torno a los 10 millones, "con un ritmo de crecimiento muy

discreto".

Los

accesos NGA sobre los que se presta algún servicio supusieron 8,5 millones, un

26% más que hace un año.

Los que más crecieron

fueron los de fibra hasta el hogar (FTTH), que sumaron 1,7 millones de accesos

nuevos en un año, hasta alcanzar la cifra de 5,3 millones. En cuanto a

la velocidad, en marzo de 2017 las conexiones de banda ancha fija que tenían

una velocidad contratada de 30 Mbps o superior fueron 8,1 millones, casi dos

millones más que hace un año. Dado que el parque total tiene 14,1 millones de

líneas de banda ancha fija, casi seis de cada diez tenían una velocidad igual o

superior a 30 Mbps. En el caso de los paquetes integrados, las ofertas

cuádruples (telefonía fija y móvil y banda ancha fija y móvil) y quíntuples

(que suma a los servicios fijos y móviles la televisión) alcanzaron los 11,2

millones a marzo de 2017, lo que representa 1,1 millones de paquetes más que

hace un año. Dentro de los servicios empaquetados, la CNMC destaca que los paquetes

dobles de telefonía más banda ancha fija y los triples, que incluyen también la

televisión de pago, continuaron su tendencia a la baja como en periodos

anteriores. http://bit.ly/2AdvEC3

El 19 de noviembre la agencia norteamericana Standard&Poor´s (S&P) emitió un informe sobre las previsiones del sector de las telecomunicaciones para el año 2018 a nivel global, en el mismo anticipa unos ingresos planos o con leve crecimiento en la mayoría de los mercados desarrollados como Canadá, Europa Occidental, Japón y Australia y un “suave detorioro” en Estados Unidos. S&P prevé un "crecimiento “débil” del sector global de las telecomunicaciones en 2018. Ante este escenario la agencia espera que las compañías tengan que hacer esfuerzos de recorte de gastos para impulsar la rentabilidad. Además, anticipa que los ratings de las empresas del sector deberían permanecer en su gran mayoría estables en 2018, pese a que haya más perspectivas negativas que en 2016 debido a unos balances más débiles, así como a factores estructurales y competitivos en mercados maduros, especialmente Estados Unidos. Además, constata que los balances de dichas compañías están más débiles por el alto endeudamiento, así como a factores estructurales y competitivos en mercados maduros. Esto hará que el crecimiento sea débil en el sector a nivel global en el año 2018.

Uno de los segmentos que esta siendo más afectado por dicha competencia es el de la

televisión, ya que ha aumentado considerablemente la oferta de video on demand. Los últimos

datos de la CNMC señalan

que

Netflix ha ganado cuota de mercado en el país, pasando del 1,8% en el segundo

trimestre de 2016 al 7,3% en el segundo trimestre de este año. Por

otro lado el 2,6% de las viviendas españolas contrataron los servicios a la

plataforma HBO en el segundo trimestre de 2017, mientras que Amazon alcanzó una

cuota del 1,1%. BeIN Connect y TotalChannel,

propiedad de Mediapro, también

consiguieron colarse en los salones de los españoles, aunque con un

crecimiento más tímido. Ambos

canales pasaron de estar presentes en el 0,2% de los hogares en el último

trimestre de 2016 al 1,2% en el segundo trimestre de 2017. Los datos de la CNMC señalan

que, pese a que las plataformas de pago de contenido en streaming están

ganando posiciones en el país, aún están lejos de conquistar el mercado

español. Según el Panel de Hogares,

el

77,5% de los usuarios afirman que no utilizan este tipo de servicios.

Esta cuota, no obstante, ha descendido desde el 89,3% en la que se encontraba en el año 2016.

Según la CNMC a 30 de septiembre

se alcanzaron los siguientes hitos en los diferentes tipos de servicios de telecomunicaciones;

- El total de líneas de fibra óptica hasta el hogar (FTTH) superó los 6 millones, siendo el 54,5% de estas líneas corresponde a Movistar (3,3 millones de líneas).

- Por otro lado las líneas ADSL decrecieron este mes en 101.288 mientras que, por el contrario, las líneas de HFC (cable coaxial) aumentaron en 23.409.

- En la banda ancha minorista, el parque de voz con banda ancha móvil, septiembre acabó con 41,8 millones de líneas, un 6,4% más que en el mismo mes de 2016. El 83% de las líneas de voz con banda ancha móvil se concentra en los tres principales operadores: Movistar, Orange y Vodafone.

- En los servicios de telefonía móvil, el mes cerró con una cifra de 51.864.812 líneas móviles, lo que supone un 1,1% más que hace un año.

- Las líneas M2M se situaron en 4.864.550 líneas, un 11,9% más que hace un año.

- En telefonía fija el total de líneas aumentó en 55.839. El mes cerró con un total de 19,17 millones de líneas.

Los datos y cifras de los principales operadores en este

trimestre son los siguientes:

ORANGE

Orange España ha presentado unos resultados en línea con

lo que venía sucediendo en los últimos trimestres, un crecimiento sostenible. La

operadora francesa alcanzó una cifra

de negocio de 3.999 millones de euros en los nueve primeros meses de

2017, lo que supone un 7,9% más que el año 2016 cuando facturó

3.706 millones de euros. Este incremento acumulado se produce después de que la

filial española del grupo galo haya incrementado en el tercer trimestre su

facturación en un 6,4%, pasando de los 1.288 millones de euros de hace un

año hasta los 1.371 millones de euros en el 2017. Orange ingresó durante los primeros nueve meses del año un total de 3.999

millones de euros (un 7,9% más que en el periodo de enero a septiembre de

2016).

Este incremento de los ingresos ha sido inferior al

8,8% registrado en el segundo trimestre debido a los menores ingresos por

servicios fijos a operadores internacionales. En cambio, la banda ancha

fija y los servicios móviles continuaron creciendo de manera constante en el

periodo comprendido entre julio y septiembre, igualando el ritmo registrado en

el segundo trimestre. En concreto, los ingresos por servicios móviles

alcanzaron los 734 millones de euros en el tercer trimestre, un 7,5% más en

términos comparables y un 5,5% más en términos reportados, mientras en el

conjunto de los nueve primeros meses registraron un crecimiento del 7,7% en

términos comparables y del 5,7% en reportados, hasta los 2.070 millones de

euros. La compañía incide en que el despliegue del 4G, que ya cuenta con nueve

millones de usuarios a finales de septiembre, un 25% más que hace un año,

y una cobertura del 99,8%. Asimismo, el grupo también destaca que el crecimiento

de los ingresos por servicios móviles a otros operadores también fue

"significativo" en el tercer trimestre, con un aumento en los

relacionados con el uso de los turistas extranjeros en España del roaming, los

operadores móviles virtuales y la compartición de redes. A cierre del tercer

trimestre de 2017, Orange contaba con 15,91 millones de clientes de

servicios móviles, de los que 12,94

millones eran de contrato. Esto supone un incremento del 1,6% y del 4,7% en comparación con el año anterior,

respectivamente.

Los ingresos de banda ancha fija en España alcanzaron los 501 millones

de euros, es un 4,8% más en términos comparables y un 7,8% en términos reportados en el tercer

trimestre, mientras que en el conjunto de los nueve primeros meses subieron un

7,2% comparable y un 10,1% reportado, hasta los 1.519 millones de euros. Los ingresos por banda ancha fija siguieron

creciendo en el tercer trimestre al mismo ritmo que en el segundo, al 8,3%. La

operadora contaba a cierre de septiembre con 4,17 millones de clientes de banda

ancha fija, un 2,4% más que hace un año, mientras que el ingreso medio por

usuario (Arpu) creció un 4,5%. El negocio de la fibra alcanzó en este

tercer trimestre 137.000 altas nuevas, hasta alcanzar los 2,1 millones, un 47,7% más que hace un año. La

fibra supone ya la mitad de la base de clientes de banda ancha fija, 15,3

puntos porcentuales más que hace un año. Orange informa que a fecha 30 de

septiembre de 2017 ya cubría 11,3 millones de hogares. Por otro lado, la

operadora resalta que los clientes de televisión aumentaron un 29,6%

interanual, hasta los 593.000,

mientras que los clientes convergentes alcanzaron los 3,1 millones, un 3,5% más que

hace un año.

La inversión o CAPEX ha caído en este tercer trimestre

un 1,5% hasta alcanzar los 538 millones de euros.

Además, Orange informa que los ingresos por ofertas

convergentes subieron un 11,8% en el tercer trimestre y que los clientes

convergentes suponen el 82,8% de los usuarios de banda ancha fija, 1,5

puntos porcentuales más que hace un año.

TELEFÓNICA

El Grupo Telefónica logró un

beneficio de 2.439 millones de euros en los nueve primeros meses del año, un

9,6% más, mientras que en el tercer trimestre disminuyó un 14,7% lastrado por el

fin del “roaming” (itinerancia). La

operadora mejoró sus ingresos en los nueve primeros meses del año del

1,4% en términos reportados (es decir, incluyendo las variaciones de

los tipos de cambios y los cambios en el perímetro de consolidación), hasta los

38.846 millones de euros. En términos orgánicos (excluidas las variaciones en

tipos de cambio, cambios de perímetro y extraordinarios) el aumento alcanza el 2,9%.

Su resultado bruto de explotación antes de amortizaciones (OIBDA) mejoró un 2,9%

en términos reportados, hasta los 12.274 millones de euros, y un 3,8% en

términos orgánicos, según indica la compañía a la Comisión Nacional del Mercado

de Valores (CNMV). Su beneficio operativo (Oi) fue de 5.143 millones de euros, un

7,1% más en términos reportados y un 11,2% más en términos orgánicos. Telefónica

logró reducir su deuda financiera neta

un 4,8% interanual, hasta los 47.222 millones de euros y en

1.265 millones frente a la que acumulaba a finales de junio. Respecto

a diciembre 2016, la deuda neta financiera se redujo en 1.373 millones de euros

impulsada por la generación de caja libre (3.226 millones €) y el menor valor en

euros de la deuda neta en divisas (514 millones). Sin embargo la deuda financiera bruta (Gross Financial Debt) alcanzó los 57.408 millones de euros. El ratio de deuda neta sobre

OIBDA se ha reducido en el último año desde 3,03 hasta 2,80, aunque todavía se encuentra lejos del objetivo del 2,35. Además, el cierre de la venta del 40% de su

filial Telxius, que

se realizó en el mes de octubre le permitirá acometer una reducción de su

pasivo en el cuarto trimestre dejando la misma en 45.947 millones de euros.

El Capex o inversión que ha

efectuado el grupo en estos primeros nueve meses del año se ha reducido 0,9% hasta los 5.962 millones de euros. La compañía tiene 42,8 millones de unidades inmobiliarias pasadas

con fibra y cable y una cobertura LTE/4G del 69%. Por otro lado es importante

reseñar que el Grupo Telefónica según ha comunicado a la CNMV (Comisión Nacional del Mercado de Valores), los

accesos totales del Grupo Telefónica han caído en el año en curso en 5.439.600

desde los 349,9721 millones que tenía al comenzar este año hasta los 344,5325

millones con que cerró este tercer trimestre.

IMPORTE CIFRA DE NEGOCIO EN EL TRIMESTRE EN ESPAÑA

Con respecto a la división de Telefónica en España, los ingresos en el trimestre alcanzaron la cifra de 3.184 millones de euros. En los nueve primeros meses de este año han caído en 87 millones de euros con respecto al mismo periodo del 2016, cuando se alcanzó una cifra de negocio de 9.497 millones de euros frente a los 9.410 millones de este año. Su OIBDA en España asciende hasta 1.306 millones en el trimestre y a 3.731 millones entre enero y septiembre, impactado por las plusvalías por venta de inmuebles contabilizadas en el tercer trimestre de 2016 (38 millones €) y en el segundo trimestre de 2017 (8 millones €). Excluyendo dichas plusvalías, el OIBDA trimestral desciende un 0,6% interanual (-1,7% entre enero y septiembre), lo que supone una leve mejora de 1,5 puntos porcentuales frente al trimestre anterior debido al mejor comportamiento de los ingresos. El margen mantuvo la senda negativa de lo que llevamos de ejercicio, y se sitúo en el 41% entre julio y septiembre, 1,3 puntos menos.

(1) Telefónica consolida desde mayo de 2015 la sociedad DTS,la cual aporta 0.926 millones de accesos de TV por satélite

(2) Telefónica consolida en este trimestre la sociedad OMV Tuenti Tecnologies la cual aporta unos 250.000 accesos a Telefónica Móviles

Durante el tercer trimestre, España logró mantenerse como el principal mercado dentro del grupo Telefónica frente a la división brasileña que cosecho unos ingresos 2.935 millones de euros, pese a una caída del 0,3% interanual y una mejora en 1,6 puntos porcentuales con respecto al trimestre anterior gracias a la vuelta al crecimiento de los ingresos de servicio y al mejor comportamiento de la venta de terminales. La inversión o CAPEX en estos nueve meses del año en curso ha caído hasta los 1.097 millones de euros, esto representa un 14,9% menos que el registrado en los nueve primeros meses del 2016, cuando se alcanzaron los 1.289 millones de euros. Sin embargo, en este tercer trimestre solo han caído 3 millones de euros con respecto al mismo trimestre del año anterior, cuando alcanzó la cifra de 395 millones de euros. Otro dato a reseñar es el crecimiento del flujo de caja que crece hasta los 2.634 millones de euros (+4,7% interanual, excluyendo plusvalías).

Con respecto a la división de Telefónica en España, los ingresos en el trimestre alcanzaron la cifra de 3.184 millones de euros. En los nueve primeros meses de este año han caído en 87 millones de euros con respecto al mismo periodo del 2016, cuando se alcanzó una cifra de negocio de 9.497 millones de euros frente a los 9.410 millones de este año. Su OIBDA en España asciende hasta 1.306 millones en el trimestre y a 3.731 millones entre enero y septiembre, impactado por las plusvalías por venta de inmuebles contabilizadas en el tercer trimestre de 2016 (38 millones €) y en el segundo trimestre de 2017 (8 millones €). Excluyendo dichas plusvalías, el OIBDA trimestral desciende un 0,6% interanual (-1,7% entre enero y septiembre), lo que supone una leve mejora de 1,5 puntos porcentuales frente al trimestre anterior debido al mejor comportamiento de los ingresos. El margen mantuvo la senda negativa de lo que llevamos de ejercicio, y se sitúo en el 41% entre julio y septiembre, 1,3 puntos menos.

(1) Telefónica consolida desde mayo de 2015 la sociedad DTS,la cual aporta 0.926 millones de accesos de TV por satélite

(2) Telefónica consolida en este trimestre la sociedad OMV Tuenti Tecnologies la cual aporta unos 250.000 accesos a Telefónica Móviles

Durante el tercer trimestre, España logró mantenerse como el principal mercado dentro del grupo Telefónica frente a la división brasileña que cosecho unos ingresos 2.935 millones de euros, pese a una caída del 0,3% interanual y una mejora en 1,6 puntos porcentuales con respecto al trimestre anterior gracias a la vuelta al crecimiento de los ingresos de servicio y al mejor comportamiento de la venta de terminales. La inversión o CAPEX en estos nueve meses del año en curso ha caído hasta los 1.097 millones de euros, esto representa un 14,9% menos que el registrado en los nueve primeros meses del 2016, cuando se alcanzaron los 1.289 millones de euros. Sin embargo, en este tercer trimestre solo han caído 3 millones de euros con respecto al mismo trimestre del año anterior, cuando alcanzó la cifra de 395 millones de euros. Otro dato a reseñar es el crecimiento del flujo de caja que crece hasta los 2.634 millones de euros (+4,7% interanual, excluyendo plusvalías).

En este tercer trimestre Telefónica Móviles

España ha absorbido la sociedad Tuenti Technologies http://bit.ly/2izQ43d

http://bit.ly/2yXSFKC, hasta ahora

su único socio, con la consiguiente disolución sin liquidación de la

sociedad absorbida y el traspaso en bloque de todo el patrimonio social de la

misma a favor de la sociedad absorbente. Tuenti

tenía en España a finales de agosto del 2017 unos 250.000 accesos según el

(portal ADSLzone) http://bit.ly/2ewqwCB En

el último año, Telefónica de España ha perdido 448.900 accesos como se puede

ver en el gráfico que adjunto a continuación. Desde

el comienzo de la crisis del 2008, la pérdida de accesos alcanzan los 6.285.400

accesos.

VODAFONE

Vodafone obtuvo unos

ingresos totales por operaciones de 1.276 millones de euros en su

segundo trimestre. En el primer semestre del año fiscal, desde el 1 de abril al

30 de septiembre de 2017 los ingresos por servicio ascendieron a 2.326

millones de euros, un 3,6% más que el mismo periodo del

año anterior, en términos comparables. Por su parte, los ingresos totales

alcanzaron los 2.512 millones de euros, un 2,4% más en términos

comparables. Los ingresos por servicio crecieron en el segundo trimestre del año un

4,2%,

frente

al 3% del primer trimestre. Los principales kpi´s de gestión de este

trimestre fueron los siguientes:

- El margen de EBITDA ajustado sobre ingresos aumentó en 2,2 p.p. hasta el 29,9%, en términos comparables

- En el segundo trimestre del año fiscal se aceleró el crecimiento respecto al primer trimestre en prácticamente todos los indicadores de negocio:

- Clientes de telefonía móvil: +62.000 en el segundo trimestre frente a +16.000 en el primero

- Clientes de fibra: +129.000 en el segundo trimestre frente a +90.000 en el primero

- Clientes de Vodafone TV: +47.000 en el segundo trimestre frente a -24.000 en el primero

- La huella de banda ancha ultrarrápida se ha extendido en los últimos tres meses:

- El número de unidades inmobiliarias disponibles con fibra creció en el trimestre hasta los 19,5 millones, de las que 10,3 millones estaban pasadas con fibra de Vodafone o estaban incluidas en despliegues compartidos.

- Vodafone ha sido la primera compañía en lanzar en España servicios de fibra con velocidades de descarga de hasta 1Gbps, disponibles ya en más de 4 millones de hogares

En los últimos seis meses,

la cartera de clientes creció de forma tanto en fijo como en móvil:

- Clientes de contrato de telefonía móvil: aumentó en 94.000 en el semestre hasta cerrar el total de la cartera con 11,6 millones. En el segundo trimestre del año, el número de Clientes de contrato móvil creció en 39.000. El número total de Clientes móviles alcanzaba el 30 de septiembre los 14,5 millones.

- Clientes de banda ancha fija: creció en 57.000 en el semestre hasta los 3,3 millones al cierre de septiembre. En el segundo trimestre del año, el número de Clientes de banda ancha fija aumentó en 42.000.

Vodafone cerró este primer

semestre con 2,5 millones de Clientes de Vodafone One, 459.000 más que un año

antes. Los ingresos por servicios convergentes en la Unidad de

Negocio de Consumo aumentaron un 17% en el semestre respecto al mismo

periodo del año anterior y ya suponen el 58% de los ingresos totales de esta

Unidad de Negocio. La base de

Clientes 4G hasta alcanzó los 8,5 millones al cierre del trimestre, en el

último trimestre crecieron en 419.000. El tráfico de

datos en la red de Vodafone creció un 71,7% en el segundo trimestre principalmente

al aumentar el volumen de datos que se ofrecen a los clientes.

A 30

de septiembre de 2017, la cobertura 4G alcanzaba a 5.250 municipios (3.300 de

ellos con más de un 95% de cobertura 4G). El despliegue de 4G sobre la

banda 800MHz superó los 3.000 municipios, trayendo una importante mejora de la

cobertura en el interior de los edificios. El número de Clientes de Vodafone TV

creció en el segundo trimestre del año en 47.000 hasta cerrar con 1,3

millones, un 11% más que un año antes. Vodafone TV puede

contratarse ya en más de 20 millones de hogares y pequeñas empresas

conectadas a redes de banda ancha en España.

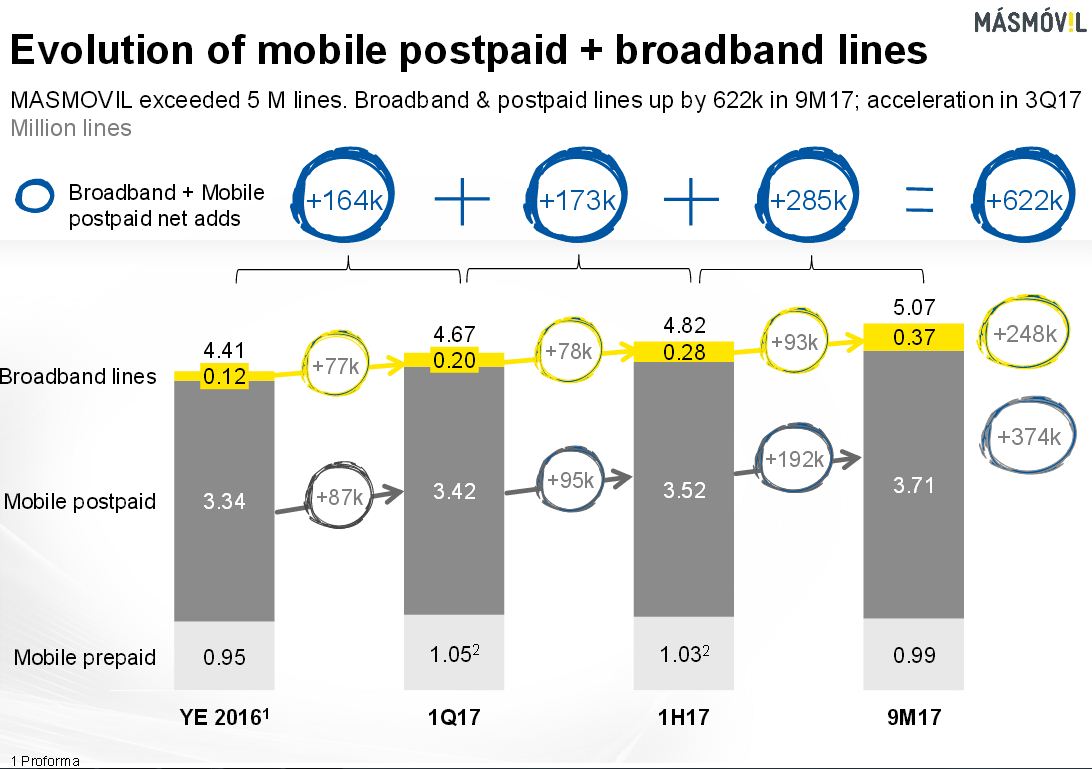

MASMÓVIL

El

grupo MásMovil

perdió 148,1 millones de

euros en los nueve primeros meses del 2017, frente a los 200.000 euros del

mismo periodo de 2016. El principal motivo de dichas perdidas ha sido

el impacto en la contabilidad de los convertibles de ACS. En un

comunicado a la Comisión Nacional del

Mercado de Valores (CNMV), MásMovil, que

adquirió Yoigo y Pepephone

el año pasado, ha informado de que

sin estos impactos extraordinarios, tuvo un beneficio neto ajustado de 45,1

millones de euros hasta septiembre, 16 veces más que los 2,8 millones del mismo

periodo de 2016.

El operador ha explicado que la contabilidad del

convertible de ACS, que ya

ha sido refinanciado, impacta

negativamente en el beneficio neto en 141 millones, la mayoría contabilizado en

el primer semestre del año, a lo que se suman otros 27 millones por el

interés de los convertibles tanto del fondo de inversión Providence como de la

constructora ACS. Entre enero y noviembre, la compañía tuvo

unos ingresos de 949,2 millones, un

16 % más, y un resultado bruto de explotación (ebitda) recurrente de 168,4

millones, un 87 % más. La compañía, que ha mejorado su previsión para

2017, espera alcanzar un (ebitda)

recurrente de 235 millones de euros,

lo que supone un aumento de 35 millones de euros

con respecto a la previsión anterior.

En el tercer trimestre el operador entró

en ganancias y obtuvo un beneficio neto de 3 millones de euros,

frente a las pérdidas

de un millón de hace un año. El beneficio neto

también se ve impactado por costes no recurrentes de 22 millones de euros, la

amortización de la base de clientes adquirida por un total de 16 millones y

costes por 2 millones relacionados con el plan de incentivo de la dirección y

el incremento del precio de la acción en 2017. La compañía ha cerrado el

tercer trimestre del año con más de 5 millones de clientes, un 17 % más que el año

pasado, de los que más 4,7 millones son de móvil y 370.000 de banda ancha fija,

un 429 % más que el año anterior, de los cuales casi un tercio son clientes de

fibra. Durante los nueve primeros meses del año,

MásMovil ha

captado 374.000 nuevos clientes de postpago y ha liderado el mercado de la

portabilidad móvil con más de 258.000 clientes netos. http://bit.ly/2zzSCpo

Teniendo en cuenta los resultados obtenidos hasta septiembre, la compañía

también ha actualizado sus previsiones en clientes para 2017. Así, prevé un aumento

combinado neto total de líneas fijas de banda ancha y líneas móviles post-pago

de 800.000 (un aumento del 60 % con respecto la previsión anterior de 500.000

líneas). En facturación, prevé

un crecimiento de los ingresos por servicios de más del 18 %, frente a la

previsión anterior del 10 %.

No hay comentarios:

Publicar un comentario