"El mejor hombre de

toda la tribu es el valiente Manuté",

decían todos. No había momento del día en que no pudiera comprobarse su

valentía: saltaba desde varios metros de altura hasta el suelo, luchaba con

serpientes venenosas, atrapaba escorpiones con la mano y podía hacerse una

herida de un palmo con un cuchillo sin un gesto de dolor. Todo lo contrario

decían de Pontomá, a quien nunca se había visto ni siquiera atrapar un mono.

Un día coincidieron ambos en la misma zona de la selva, y estaba Manuté

mostrándole a Pontomá una serpiente coral que

acababa de atrapar, cuando comenzó a diluviar como nunca antes habían visto.

Ambos corrieron a guarecerse bajo unas grandes plantas, y allí permanecieron

hasta que dejó de llover. Sin embargo, cuando iban a salir de su escondite,

oyeron a menos de 2 metros el rugido de un tigre. Las plantas eran muy espesas

y el animal no podría atravesarlas, pero estaba prácticamente junto a la entrada del escondite. Si se le

ocurría atravesarla y les encontraba allí, no saldrían vivos, así que Manuté

se inquietó mucho y empezó a ponerse nervioso. Quería salir a toda costa y

enfrentarse al tigre en un terreno más abierto en que pudiera hacer uso de su

gran habilidad de cazador. Pontomá le hacía señas para que se

quedara quieto sin hacer ruido, pero Manuté, cansado de la compañía de un

miedica, salió fuera, sorprendiendo al tigre. El tigre recibió un par de

heridas profundas, pero no tardó en recuperarse y con dos zarpazos hirió al

valiente Manuté, arrojándolo al suelo. Tomó impulso y saltó sobre él,

pero la lanza de Manuté interrumpió su vuelo. El tigre se revolvió herido, pero

la lanza se movía a la velocidad del rayo, con una precisión increíble, hiriendo

una y otra vez al animal, hasta que éste cayó sin vida.

Manuté,

con la boca abierta y sangrando abundantemente por sus heridas, presenció todo

desde el suelo. Jamás antes había visto a nadie hacer frente a un tigre y

manejar la lanza con la calma y fuerza con que acababa de ver hacerlo a Pontomá.

Ninguno dijo nada, no era necesario añadir palabras a la mirada agradecida de Manuté,

ni a la mano tendida de Pontomá, ni a la piel del tigre que

increíblemente dejaron allí en la selva. Pero desde aquel día, todos piensan

que Manuté

no es el mismo, que ya no es tan valiente, y les extraña aún más ver entre las

cosas de Pontomá la antigua lanza de Manuté. Pero

él sonríe y recuerda el día que aprendió que los verdaderos valientes no buscan

los peligros; les basta con controlar su miedo cuando los peligros les

encuentran.

En el año 2007, la crisis

financiera llegó de repente a los mercados financieros, solo unos cuantos

inversores y analistas supieron preverla, hasta el punto de que incluso estos

consiguieron hacerse bastante notorios por ser los únicos que advirtieron la

crisis que se nos venía encima. Este hecho provocó que se instalara un

sentimiento de cierta culpabilidad entre los mismos, que ha hecho que desde

hace meses determinados analistas vengan anunciando de una gran recesión económica

en Estados Unidos. Tal vez un indicador que acentúe dicha situación sea la

curva de tipos de interés el mejor predictor de una recesión económica o de un

techo de los mercados de renta variable. Los mercados globales son una gran red

interconectada. Los precios de las materias primas y los futuros impactan los

movimientos de las divisas, y viceversa. Lo mismo ocurre con la relación entre

las divisas y el margen de rentabilidad de los bonos que nos muestra la

diferencia entre los tipos de interés de los países. El precio de las divisas influye

en las decisiones de política monetaria de los bancos centrales de todo el

mundo, también las decisiones de política monetaria y los tipos de interés

también pueden dictar la acción de los precios de las divisas. Una

moneda fuerte ayuda a contener la inflación, mientras que una moneda más débil

impulsará la inflación. Los bancos centrales aprovechan esta

relación como un medio indirecto para gestionar eficazmente las políticas

monetarias de sus respectivos países.https://bit.ly/2F3LII3

En el año 2007 el mercado

de los CDO (deuda hipotecaria) en Estados Unidos alcanzó la cifra del 23,5% (150.000 millones de dólares) del

total de hipotecas que había en Estados Unidos. En el año 2018 el mercado de deuda

supera al del año 2007 de Estados Unidos, sin embargo esto no ha sido óbice para que el mismo sea

sospechoso de poco fiable, las garantías

son cada vez de peor calidad, como lleva alertando Moody’s hace un año. En 2018

el montante de deuda colocada (CLO) nuevo instrumento, superó en el mercado a

los CDO en la crisis del 2007. En total supera ya los 610.000 millones de

dólares en deuda apalancada, lo que supone más de la mitad del PIB

español, y la deuda a las empresas sobre el PIB ha superado ya los niveles de

la crisis del 2008.

Si bien la normalización

de la política monetaria en EE UU se puso en marcha, en diciembre de 2015 los

tipos de interés empezaron a subir y están actualmente en la horquilla del 2,25

y el 2,5% al término del 2018. Y los economistas del banco central

norteamericano prevén dos subidas de tipos el año 2019 y una en 2020,

asentándose la media de las predicciones en unos tipos de interés al 3,1% a

finales de 2020 y 2021. subida para para

2019 entre el 1% y el 1,25%. Sin embargo, la Reserva Federal tiene que desprenderse de

4,5 billones de dólares que adquirió en bonos del Tesoro y títulos

hipotecarios. La economía de EE UU, pese a estar en pleno empleo, crece por

debajo del potencial previo a la crisis, los salarios no aumentan como antes de

la recesión y la desigualdad ha aumentado. La crisis financiera del

2007 se

produjo porque las entidades financieras tenían un sistema inadecuado de

gestión de riesgos y unas políticas de compensación que incentivaron prácticas

como el empaquetado de deuda insolvente que se vendía como un producto

rentable. La bronca de los reguladores a las firmas de

inversión y bancos se tradujo en más de 325.000 millones de dólares en multas.

En paralelo, se han triplicado las exigencias de capital para que puedan asumir

sus pérdidas. Si en Europa todavía existen bancos con problemas, en Estados

Unidos los bancos han tenido unos beneficios de más de un billón de dólares

en beneficios desde que comenzó dicha crisis en el 2007. Y

ahora los grandes bancos son más grandes que antes de la crisis, sin embargo

los fraudes continúan, como por ejemplo las cuentas falsas de Wells Fargo. “Los

grandes bancos engañan a sus clientes y a nadie se le ha exigido

responsabilidades”, se queja la

senadora demócrata Elizabeth Warren.

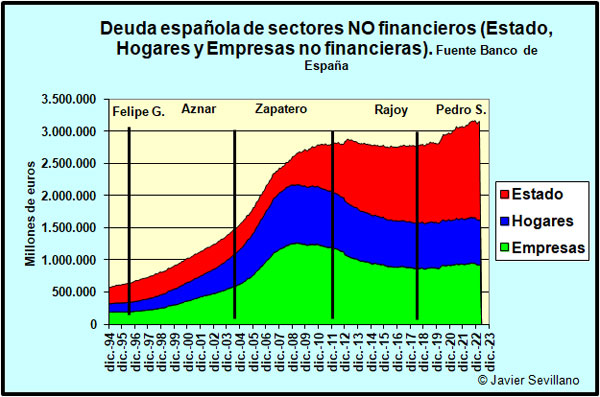

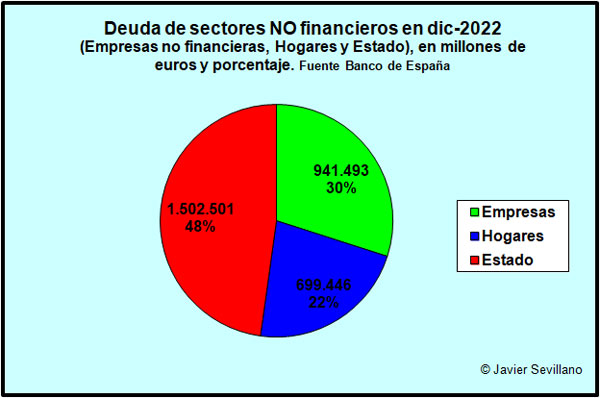

Al otro lado del Atlántico,

en concreto en España, la deuda es un grave problema para la economía. Si bien

la deuda tanto pública como privada, están en niveles elevados, es la privada en la última década la que ha

hecho el mayor esfuerzo reductor de la misma, en concreto la de los hogares

españoles. Y es que la deuda de empresas y hogares se ha reducido hasta

las 153,5%

del PIB durante el tercer trimestre del año 2018 -últimos datos de

referencia-. En los últimos años, la deuda de empresas y hogares

llegó a su máximo cuando se ubicó en el 217,8% del PIB en junio de 2010 o 2,35 billones

de euros -sociedades no financieras del 132,9% del PIB y Hogares e ISFLSH del

84,9%-. Por lo tanto, desde su punto más alto se ha reducido en 64,3 puntos de

PIB o 510.000 millones de euros. La deuda de los hogares de

Estados Unidos el Reino Unido y España mantuvo una trayectoria descendente

después de la gran crisis originada a partir de 2007. Sin embargo, el principal

hecho diferencial es que a partir de 2015, las ratios de deuda de los hogares

estadounidenses y británicos se mantuvieron estables, mientras que los hogares

españoles siguieron en el proceso de desapalancamiento.

La deuda de los hogares

españoles ya se encuentra a niveles de antes de la crisis y se está acercando aproximando

a la media europea. Sin embargo, la deuda hipotecaria representa el 50% de la deuda de los hogares, mientras

que en España se acerca al 70%. Por el contrario, la deuda pública

sigue un camino inverso a la privada, deuda pública sobre el

PIB, en el año 2014 alcanzó su nivel máximo al situarse en el 100,4% con un

total de 1.037.820 millones de euros. A cierre del tercer trimestre de 2018, el

volumen total había crecido hasta 1.196.644 millones pero dado el crecimiento

del PIB la ratio había descendido

hasta el 98,3%. En cuatro años el conjunto

de las administraciones públicas únicamente ha reducido dos puntos porcentuales

esta ratio, mientras que el sector privado ha recortado siete puntos

porcentuales en el último año. A partir de 2019, se proyecta que será la Seguridad

Social, por el problema de las pensiones, con el triple de déficit que la

Administración Central, -0,9% frente al -0,3% del PIB el que genere un grave

problema al déficit público.

Es urgente rebajar dicha

deuda lo máximo posible antes de que las estimaciones demográficas comiencen a

cumplirse y a tener sus efectos en la sostenibilidad del sistema de pensiones.

Los

estados no pueden controlar convenientemente los ingresos pero sí los gastos, a

excepción del precio del petróleo y de la evolución del euro/dólar que

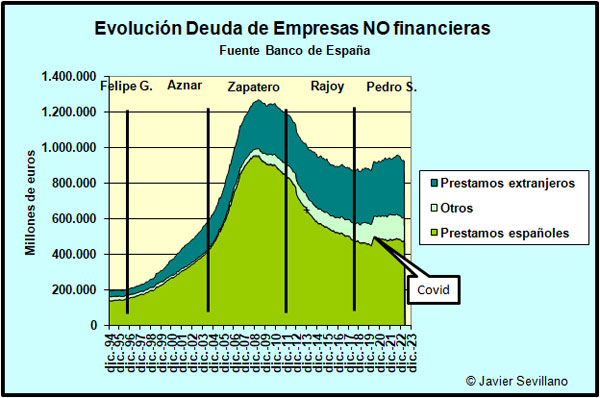

son datos muy importantes en las cuentas públicas. En cuanto a la deuda

empresarial, si nos fijamos en el IBEX-35, las compañías que cotizan

en dicho índice reducen su deuda en 10.800 millones hasta septiembre

del 2018, el endeudamiento conjunto alcanza 159.557 millones de euros, un 6,3%

menos, son Repsol y Telefónica las que han efectuado un mayor recorte

de dicha deuda financiera, mientras Colonial eleva su deuda en 1.400 millones

de euros. La compañía con diferencia más endeuda de dicho índice es Telefónica

a septiembre del 2018, con una deuda de 42.636 millones de euros, esto es el 111%

de sus capitalización que hoy es de 38.136 millones de euros. Esto representa

el 26,72% de todo el endeudamiento del IBEX. Este apalancamiento es

altamente perjudicial si tenemos e cuenta que su financiación se verá afectado

por las subidas de los tipos de interés que próximamente se producirán por los

bancos centrales con el fin de reducir el impacto y riesgo que tendrá una

subida de tipos en los mismos.

Para terminar este post

decir que diferentes organismos públicos como el Fondo Monetario Internacional (FMI)

ha decidido que es hora de alertar sobre los préstamos apalancados, un mercado

global (CLO) de 1,3 billones de dólares de deuda asumida por compañías con

posiciones financieras precarias. El organismo se suma de este modo a

otros como el Banco Internacional de Pagos (BIS), la Reserva Federal norteamericana o el Banco de Inglaterra,

que también han advertido de la acumulación de deuda de riesgo en los mercados

de crédito corporativo. Lo más preocupante es que más de la mitad del montante de

las emisiones del 2018 se destinaron a financiar fusiones y adquisiciones y

compras apalancadas (LBO, por sus siglas en inglés), pagar dividendos o

recomprar acciones de inversores. En el fondo, se han asumido riesgos

financieros en lugar de realizar inversiones productivas, principalmente han sucedido en

sectores como la tecnología, la energía, las telecomunicaciones y la salud.

Quizás nos haga falta un Pontomá,

valentía

con realidad, ya que en muchas compañías no se hace más que alagar

a directivos con una gestión muy mediocre, donde los resultados económicos no son

para dichas loas si nos atenemos a los indicadores que recogen. Es el momento de que los empleados se

mentalicen de que lo que sucede en su compañía realmente debe ser compartido

por todos con el fin de mentalizar y concienciarse de dicha realidad por la que

atraviesa su compañía, con el fin de abordar dichos problemas y erradicar la

penuria por la que atraviesan dichas compañías.

Ya lo dijo Walt Disney: “Todos

nuestros sueños pueden convertirse en realidad si tenemos la valentía de

perseguirlos”.

No hay comentarios:

Publicar un comentario