Había una vez un leñador que se presentó a trabajar en una maderera. El sueldo era bueno y las condiciones de trabajo mejores aún, así que el leñador se propuso hacer un buen papel. El primer día se presentó al capataz, que le dio un hacha y le asignó una zona del bosque. El hombre, entusiasmado, salió al bosque a talar. En un solo día cortó dieciocho árboles. - Te felicito - le dijo el capataz-. Sigue así.

Animado por las palabras del capataz, el

leñador se decidió a mejorar su propio trabajo al día siguiente. Así que esa

noche se acostó bien temprano. A la mañana siguiente, se levantó antes que

nadie y se fue al bosque. A pesar de todo su empeño, no consiguió cortar más de

quince árboles. -Debo estar cansado -pensó. Y decidió acostarse con la puesta

de sol.

Al amanecer, se levantó decidido a batir su

marca de dieciocho árboles. Sin embargo, ese día no llegó ni a la mitad. Al día

siguiente fueron siete, luego cinco, y el último día estuvo toda la tarde

tratando de talar su segundo árbol. Inquieto por lo que diría el capataz, el

leñador fue a contarle lo que le estaba pasando y a jurarle y perjurarle que se

estaba esforzando hasta los límites del desfallecimiento. El capataz le

preguntó:

-

¿Cuándo afilaste tu hacha por última vez?

- Afilar, no he tenido tiempo para afilar.

He estado demasiado ocupado talando árboles.

Hoy se publica en la prensa

la siguiente noticia, “Telefónica se fija en el modelo de Caixa para

blindar el capital con su Fundación” http://bit.ly/2XngwNV

En la misma se recogen afirmaciones como las siguientes: “Se enmarca en la estrategia de

la operadora de conseguir cuanto antes un caballero blanco”. “En verano se

intensificaron estas conversaciones, pero sin que hayan aún fructificado en

ningún movimiento. Ante la urgencia de la situación”. “De esta forma se

consolidaría un núcleo estable suficientemente potente para repelar cualquier

ataque exterior de grupos potencialmente hostiles”.” La

legislación española establece que el límite máximo de autocartera para las

cotizadas es del 10% del total de los títulos del capital emitido”.

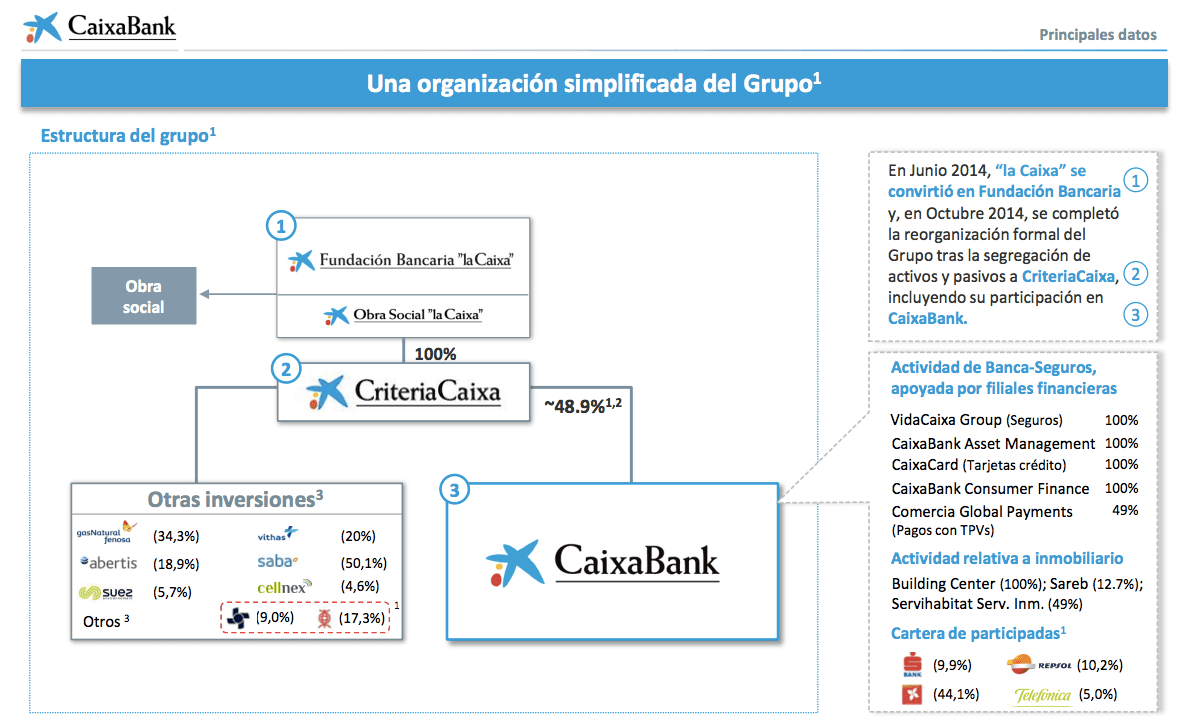

En junio del año 2014 “La

Caixa” se convirtió en Fundación Bancaria y en octubre de ese mismo año

se completo la reorganización formal del grupo tras la segregación de activos y

pasivos a CriteriaCaixa, incluyendo su participación en CaixaBank.

Esta separación de caminos tuvo que tener la aprobación del Banco Central

Europeo (BCE), ya que dicho organismo dejaría de considerar a La Caixa un grupo

bancario. Hasta ese momento dicha entidad se vía penalizada por las

obligaciones de capital, ya que al considerar a La Caixa un grupo

bancario implicaba consumos de capital extraordinarios por las participaciones

de capital industriales, como Gas Natural (34%) o Abertis (19%). Cuando

realizaba los test de stress bancarios europeos los pasaba La Fundación, no CaixaBank.

A partir de dicha separación ya no será así una vez que se alcancen los compromisos

previstos. Criteria, el holding que controla las participadas, comunicó a la Comisión

Nacional del Mercado de Valores (CNMV) que ha solicitado al BCE la

hoja de ruta para desconsolidar el grupo bancario La Caixa y, por lo tanto,

separar en términos contables y de tutela financiera la Fundación Bancaria y

Criteria, por un lado; y CaixaBank, por otro. A la entidad se le dieron cinco años para

aplicar estos cambios, si bien Criteria se comprometió a rebajar su

participación en CaixaBank al 40% a finales del 2017. Cuando abordo

dicha reestructuración societaria tenía un 56,8%, si bien cuando se traspasó a Criteria

Inbursa y Bank East of Asia (BEA) y se aplique un bono canjeable este

porcentaje se reducirá al 48,9%. Así pues, La Caixa solo tuvo que vender

un 8,9% añadido de CaixaBank en ese período y dar entrada a nuevos accionistas.

Reducir la participación en CaixaBank fue una de las condiciones

más llamativa, pero no la única. El divorcio amistoso llevado a cabo, implicó

limitar el número de consejeros dominicales de Criteria en CaixaBank, que sólo

podrán ser el 40% del consejo. Además, según consta en el

comunicado emitido por la entidad, “en los nombramientos de consejeros por

cooptación por el propio consejo, los consejeros dominicales de CriteriaCaixa

sólo deberán votar a los consejeros propuestos por CriteriaCaixa absteniéndose

respecto a los demás.” Critera además, se comprometió a

reforzar el papel de los consejeros independientes de CaixaBank, a través del

nombramiento de un consejero coordinador “con amplios poderes que incluyan

las relaciones con los accionistas en temas de gobierno corporativo”.

Otra cuestión no menos importante es

que se limitaron los vínculos crediticios de CaixaBank con su accionista de

referencia, con el fin de que el BCE dejará de considerar a CaixaBank y la

Fundación Bancaria La Caixa un grupo bancario único, el banco deberá dejar de

financiar a Criteria y a su matriz. En los acuerdos que se establecieron,

se

acordó que en el año 2017 cuando se produjera la desconsolidación, la deuda de

Critera con CaixaBank tendría que limitarse a un 5% del capital total del

banco. Es decir, debería situarse en el entorno de los 1.100 millones de euros. Y un año

después deberá ser cero. Cuando se empezó este divorcio amistoso la deuda de

Criteria con CaixaBank sumaba 1.858 millones de euros, según consta en

las últimas cuentas del holding. A esa cifra habría que añadir 100 millones más

que la Fundación Bancaria adeuda al banco que controla. Cerrar este acuerdo

implicó diversas ventajas para La Caixa: la primera es que desapareciera la tutela

del BCE sobre Criteria. Además, Criteria gana libertad de inversión en sus

participadas o en otras empresas, ya que ahora no tendrá que tener en cuenta

los consumos de capital que hasta ahora estaban perjudicando la posición

financiera del banco. Por otro lado, el BCE obligó a que Isidre Fainé escogiera

entre ser máximo responsable de la Fundación Bancaria La Caixa, o salir de la

fundación para permanecer en el banco. Al final Fainé optó por la primera

alternativa, en el banco se quedó Jordi Gual.

Así pues, el divorcio

societario producido en La Caixa no obedecía a ninguna amenaza

externa, sino a un problema de gestión que penalizaba a dicha entidad en el

capital al estar integrada en un solo grupo en los test que pasaba ante él BCE.

El caso de la operadora es completamente diferente, el fondo Elliot

(fondo especulador por

antonomasia) lleva tiempo merodeando a la operadora ante la debilidad bursátil que

atraviesa, ya que desde el 8 de abril del 2016 cuando llegó el actual

presidente la acción ha perdido un 28,39% http://bit.ly/2H14nai

Quizás, en el Consejo de Administración celebrado el pasado día 10 de septiembre

se debatió sobre dicha cuestión, no alcanzándose ningún cuórum, máxime si

tenemos en cuenta que, para uno de los dominicales, La Caixa, dicho fondo no es

ningún “amigo” http://bit.ly/2qkD1qD Telefónica es la mayor empresa industrial

de este país, y una palanca vertebradora en el desarrollo de la sociedad que

camina a pasos agigantados hacia eso que se conoce como “la cuarta revolución

industrial”. El gobierno sin llegar a tener ningún tipo de

participación accionarial en dicha sociedad desde finales de los años 90 ha

situado a personas afines en la presidencia para dirigir la misma, y parece que

actualmente con la constitución de un nuevo gobierno en ciernes volverá a

suceder lo mismo http://bit.ly/32KdIeL Son diversos los canales por los que puede

incidir de forma indirecta en los accionistas dominicales de dicha compañía, como

por ejemplo (Banco de España, BOE, CNMC, CNMV, etc.) para no perder el control de esta. De este

hecho quizás se pueda entender la premura de dicho equipo directivo por

blindarse con un “caballero blanco” en el núcleo duro del capital accionarial de la misma.

Un aviso para navegantes en

la situación actual de debilidad en la que se encuentran las telecos europeas se

ha producido en el mercado británico. El Partido Laborista de Reino Unido ha

propuesto como parte de su programa electoral para las próximas elecciones del 12 de diciembre, proporcionar

banda ancha con “fibra completa”

gratis en todo el país mediante la creación de un servicio público de “Banda

Ancha Británica”, trasladando partes del grupo de telecomunicaciones BT al estado http://bit.ly/2KuQvH5

En otros países como Alemania el estado aún posee directamente un 15,7% de las

acciones de la compañía más otro 14% a través del banco público KfW. En Francia

el estado francés posee el 22,95% de las acciones del grupo galo. En ambos países la entrada de accionistas

hostiles está muy controlada, todo lo contrario de países donde la privatización ha sido completa en dichas compañías. Esta situación ha traído compañeros de viaje nada deseados, como por ejemplo el fondo

Elliot en Telecom Italia o la AT&T.

Para terminar el post decir,

que quizás en algunas compañías como al comienzo, el leñador (CEO) ya no tiene

hacha para cortar los troncos del bosque en el que se encuentra, porque… Nunca

la afiló.

Ya lo dijo Gustave

Flaubert: “Hay que esperar cuando se está

desesperado, y andar cuando se espera.”

No hay comentarios:

Publicar un comentario