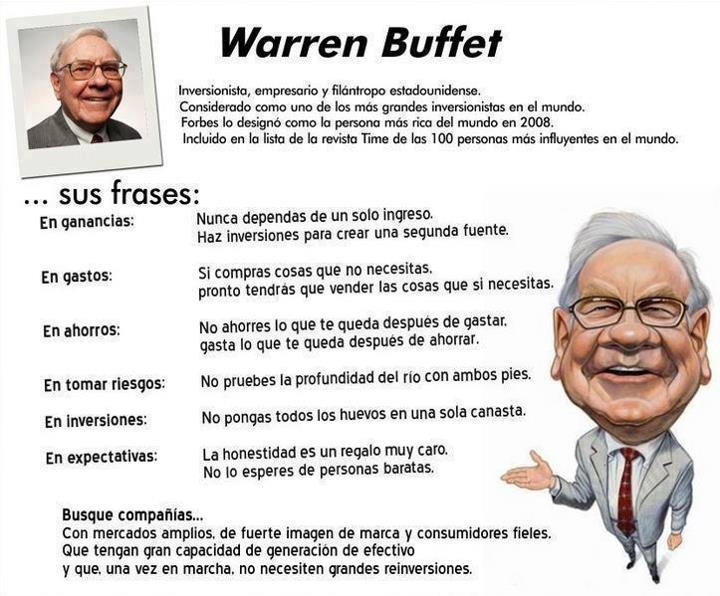

Warren Buffett, conocido

como "el

oráculo de Omaha", ya apuntaba maneras siendo un niño. Empezó en

el mundo de los negocios vendiendo latas de Coca-Cola casa por casa, obteniendo

una rentabilidad del 20%. Su temprano interés por los negocios y por el interés

compuesto ya avanzaba una capacidad intelectual "fuera de lo común". La

fórmula de Buffett para convertirse en uno de los hombres más ricos del

mundo fueron dos claves: "Asignar valor e identificar

ventajas competitivas duraderas para que las empresas conserven su cuota de

mercado". De niño empresario pasó a ser niño inversor y con 11 años

hace su primera compra de acciones. Es curioso, como destacaba un experto, que

compró acciones a 35 dólares pero cayeron a 27. Buffett se puso nervioso

y esperó a que subieran. Cuando alcanzaron los 40 dólares las vendió por miedo.

Aquellas acciones alcanzaron los 200 dólares y Buffett aprendió su primera

lección: "No dejarse guiar por las emociones". Mejor comprar un buen

negocio a precio justo que uno malo a precio barato", decía. Uno

de los aspectos en los que destaca Buffett es su "férrea ética tanto en la

vida en general como en el mundo de los negocios". Célebres son

frases suyas como "no es posible hacer negocios con malas personas".

Warren

Buffett es la antítesis del lobo de Wall Street. El éxito de su compañía

Berkshire es tal que aquel inversor que empezara a invertir con Buffett allá

por los años 60 con 10.000 dólares, hoy tendría más de 100 millones de dólares.

Estos días estamos

observando como dos sectores de la economía española están sufriendo un duro

castigo bursátil, son el sector bancario y el sector de las telecos. Dos son las

compañías que se están llevando la palma en este desplome bursátil, el Banco

de Santander y Telefónica. En ambos casos, dicha situación se viene

produciendo por causas diferentes, en el caso del banco viene producido porque

el Banco Central Europeo (BCE) ha retrasado sus previsiones de subida de los

tipos de interés, además de estar preparado para volver a las políticas

monetarias ultra expansivas de ser necesario. La decisión impide a las

entidades, sobre todo las que no cuentan con sus ingresos diversificados geográficamente,

mejorar los márgenes y por ende su beneficio. La banca española está poco

preparada para sobrevivir a largos periodos con tipos de interés bajos y con

una regulación que mira con lupa los productos excesivamente complejos.

En el caso de la teleco, el problema es diferente, el mismo viene de un periodo

con fuertes ingresos generados por la conectividad, en los años 2011 y 2012 los

ingresos de la compañía alcanzaron más de 62.000 millones de euros, sin embargo

una regulación donde los operadores virtuales presionan los precios a la baja y

una falta de negocios alternativos, así como un fuerte apalancamiento

registrado en dichos años, así la enajenación de activos como por ejemplo la

división Centroamericana, la cual aporto en el año 2016 unos 912 millones de

euros, ha posicionado a dicha compañía en una situación límite. Los ingresos en la teleco en el año 2018

hasta han caído a poco más de 48.000 millones de euros, siendo la diferencia

con respecto al año 2011 de 14.144 millones de euros.

La similitud

entre banco y teleco en la debilidad bursátil llega en gran parte de directivos que han llevado una gestión manifiestamente mejorable en años anteriores. En la teleco, el 25 de agosto del año 2000, Juan Villalonga cede el

testigo a Cesar Alierta al frente de la compañía, el precio de la acción el día

del relevo cerró a 23,55 euros. El 9 de abril del 2016 cuando dicho directivo

abandona la misma y cede el testigo al actual presidente, el precio de la

acción era de 9,31 euros, es decir un 70,47% menos, sin contar los dividendos

pagados durante esos años. Desde el 9 de abril del 2016 hasta hoy,

el precio de la acción se ha reducido a 6,07 euros, es decir un 34,59% menos,

sin contar los dividendos pagados en el intervalo de tiempo. El actual

presidente de la operadora es miembro del consejo de administración de la

operadora desde 1 de julio del año 2006, el cierre de la jornada bursátil el 30 de junio del 2006 el precio de la acción fue de 13,02 euros. Posteriormente es nombrado consejero

delegado de la operadora el 17 de septiembre del 2012, estando el precio de la

acción a 11,50 euros por acción. Desde que entra en el consejo hasta hoy, el precio

de la acción se ha reducido en un 55% aproximadamente.

En la entidad bancaria la

situación es la siguiente, el 10 de septiembre del año 2014, Ana Patricia Botín

es nombrada presidenta del Banco de Santander, el precio de la acción era de

7,7 euros. Hoy la cotización de la acción es de 3,46 euros, es decir, desde que

accedió a la presidencia el valor de la acción se ha depreciado en un 55% aproximadamente.

Si un inversor en vez de

invertir en la teleco, hubiese invertido en un fondo con

participadas del IBEX el 8 de abril del 2016 hasta hoy, hubiese tenido una rentabilidad del

11,21%, que es lo que ha subido dicho IBEX. Si sumamos dicha ganancia a la

perdida que sufre la acción de la teleco desde dicha fecha, la diferencia es de

un 45% aproximadamente. Si lo hubiese hecho en un fondo el día 10

de septiembre del 2014 hasta hoy, la perdida en dicho fondo hubiese sido del

14,30%, ya que el IBEX el día 10 cerró a 10.937,8 enteros. Sin embargo, la acción

del banco pierde con respecto al fondo un 40,38% más.

Todos estos datos revelan

una degradación de activos que como recoge hoy la prensa en un artículo http://bit.ly/2RSTyMc, ponen de

manifiesto las cuantiosas pérdidas que están sufriendo los accionistas

dominicales (aquellos que tienen un 5%

del capital social). En el caso de la operadora, sus dos dominicales, La

Caixa y BBVA, como ejemplo para el año 2019 según se cita en el artículo, “por

lo que la mordida patrimonial superará los 250 millones en los resultados de

2019 (y se mantiene en 2020). Caixabank está más protegida porque cuenta con

una cobertura sobre el 1% de los títulos de Telefónica que ostenta, que anula

las pérdidas a partir de los 7,33 euros”.

Ante esta situación, los periódicos

vienen recogiendo estos últimos días noticias de toda índole con respecto a la teleco, con el fin de

estimular una percepción que vistas las métricas no existe, desde ventas o

reducciones de patrimonio como son las torres de telefonía hasta divisiones

enteras como es la spin-off de Latinoamérica, pasando por la amortización de

deuda vieja con nueva deuda híbrida verde emitida, etc. Pero ninguna noticia recoge

desgraciadamente que los ingresos que la compañía tiene y pierde lentamente por

la fuerte competencia que sufre, son recuperados por nuevos negocios que ya

funcionan y están en marcha. Hoy el presidente de una compañía del IBEX 35 como es Red Eléctrica Española (REE),

ha presentado su dimisión http://bit.ly/3aOjD7I

Jordi Sevilla llegó a la presidencia de REE

en julio de 2018, cuando fue propuesto por el Gobierno de Pedro Sánchez para

sustituir a José Folgado, presidente de REE desde 2012. La acción se ha revalorizado

en este periodo cerca del 11% desde julio de 2018, cuando cotizaba cerca de

16,41 euros frente a los 18,26 de la actualidad, lo cual es un indicador

relevante para entender que existió una buena gestión para los diferentes stakeholders

de la compañía. Aun así, cuando las discrepancias afloran, (la SEPI tiene el

20%), existen directivos que antes que los desalojen prefieren marchar como

caballeros.

Nadie dice que llevar la gestión

de una gran empresa sea fácil, pero como al comienzo de este post con Warren

Buffet, las métricas son la foto real de la gestión que realiza un directivo…Guste

o no guste.

Ya lo dijo Warren Buffet: “En el mundo de los negocios, el retrovisor siempre es más claro que el

parabrisas”.

No hay comentarios:

Publicar un comentario